BCE et aléas de moralité. Natixis. Décembre 2019.

Flash Économie, n° 1717, 30 décembre 2019.

par Patrick Artus.

Résumé

On se souvient du « Greenspan put » à la fin des années 1990, lorsque les investisseurs aux États-Unis pensaient que la Réserve Fédérale agirait pour éviter une baisse du marché des actions.

On peut craindre que la BCE aujourd'hui, avec son engagement à maintenir une politique monétaire très expansionniste, fasse aussi apparaître plusieurs aléas de moralité (des comportements trop risqués d'agents économiques qui pensent qu'ils sont assurés par la BCE).

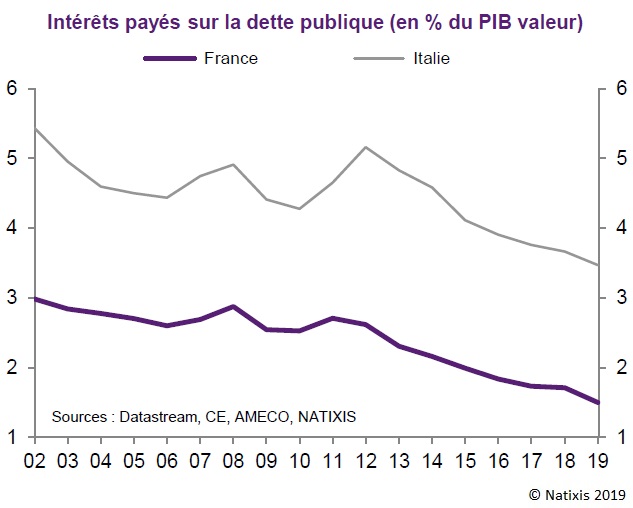

- dans beaucoup de pays, le taux d'endettement public augmente, les États pouvant penser que la BCE devra durablement assurer leur solvabilité budgétaire (c'est la « dominance fiscale ») ;

- les investisseurs achètent des actifs (immobilier en particulier) en pensant que la politique de la BCE les assure contre un retournement à la baisse des prix de ces actifs ;

- les investisseurs acceptent des primes de risque inférieures au risque de défaut (sur les obligations High Yield par exemple) parce qu'ils pensent que la BCE, qui veut maintenir un coût de financement faible de l'économie, les assure contre la remontée des primes de risque.

On sait qu'en réalité les Banques Centrales ne fournissent pas d'assurance durable contre ces risques.

Source : Natixis, Flash Économie, n° 1717, décembre 2019.