Capital-risque et développement des start-ups françaises. DG du Trésor. Février 2021.

Lettre Trésor-Éco n° 276, 11 février 2021.

par Faÿçal Hafied, Chakir Rachiq, Guillaume Roulleau.

Résumé

La forte mortalité des start-ups lors de la phase d'industrialisation (« Vallée de la mort ») apparaît plus faible en France en comparaison internationale. Les besoins de financements externes soutenus des start-ups les rendent vulnérables aux « acquisitions prédatrices », dont le but est de supprimer l'innovation de la cible. Ces acquisitions demeurent néanmoins modérées (moins de 6 % des achats de start-ups par des grands groupes en France).

Synthèse

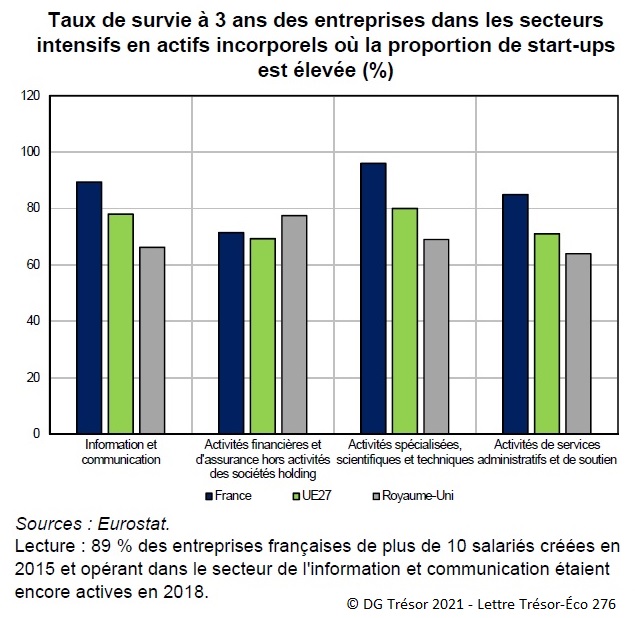

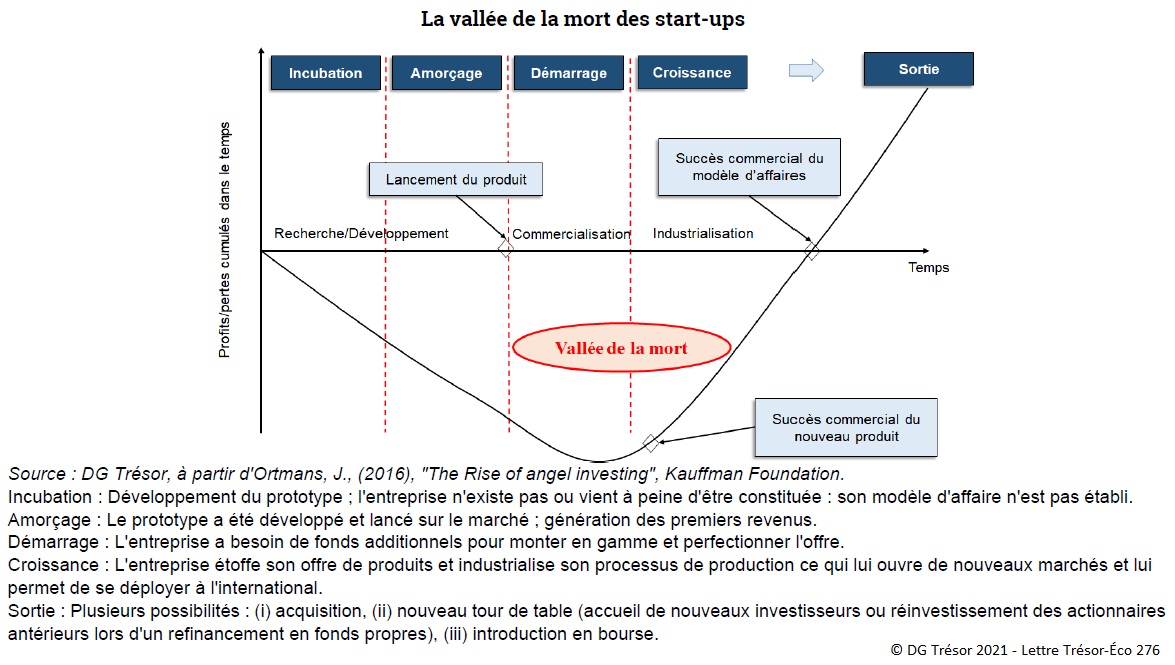

On distingue en général quatre stades de développement des start-ups (aussi appelées jeunes pousses), l'incubation, l'amorçage, le démarrage et la croissance. Les start-ups connaissent souvent des difficultés de trésorerie entre les phases de démarrage et de croissance, se traduisant par un fort taux de mortalité. L'analyse du taux de survie à trois ans des entreprises qui exercent dans l'information et la communication ou encore dans les activités spécialisées, scientifiques et techniques, montre que ce phénomène, dit de « vallée de la mort », existe en France, même s'il semble moins prégnant que dans d'autres pays.

Les start-ups constituent une classe d'actifs particulièrement incertaine pour les investisseurs. La composition de leur bilan (importance des actifs intangibles) et l'absence d'historique comptable rendent difficile la mobilisation des techniques classiques d'évaluation financière, d'où une forte asymétrie d'information entre investisseurs et entrepreneurs, source de difficultés à coopérer de manière efficace.

Les financements par emprunt bancaire classiques sont difficiles à mettre en place en l'absence de collatéraux tangibles au bilan des start-ups. Ceci justifie l'intervention d'investisseurs spécialisés, les investisseurs en capital-risque, qui vont intervenir en fonds propres. La disponibilité et la sélectivité des investisseurs en capital-risque déterminent les possibilités de croissance des start-ups et l'ampleur du phénomène de « vallée de la mort ».

En France, les difficultés de financement des start-ups semblent moins fortes qu'ailleurs en Europe (UE 27 et Royaume-Uni). Bpifrance a été le principal levier de la croissance du capital-risque français. La France présente un vivier de start-ups dynamiques et figure désormais au 1er rang de l'UE 27 en matière de levées de fonds pour des opérations inférieures à 100 M€, suivie par l'Allemagne. La France, et plus généralement l'Europe, accusent cependant un léger retard en matière de financement des étapes ultérieures de développement des start-ups (le segment dit « late stage » correspondant à la phase de croissance), cruciales pour le passage à l'échelle internationale des start-ups.

Sommaire

1. La notion de start-up recouvre des entreprises à forte croissance ou très intensives en R&D

1.1 Deux catégories d'entreprises permettent d'approcher la notion de start-up

1.2 Dans les secteurs de start-ups, les entreprises françaises ont un taux de survie plus élevé que dans les autres pays européens

2. Le financement des start-ups souffre d'asymétrie d'information et d'une forte incertitude sur leurs revenus futurs

2.1 Les start-ups, surtout constituées d'actifs intangibles, sont difficiles à évaluer par les investisseurs

2.2 Ces spécificités des start-ups compliquent leur financement et les fragilisent pendant la phase de commercialisation de leur produit

3. Le capital-risque répond aux problèmes de financement des start-ups

3.1 L'investissement dans les start-ups requiert un instrument spécialisé : le capital-risque

3.2 Le capital-risque européen demeure néanmoins largement en-deçà des industries du capital-risque américaines et asiatiques

Encadrés :

1. Le phénomène de vallée de la mort vu à travers l'évolution de la trésorerie nette des JEI

2. Les prises de participations dans les start-ups françaises répondent-elles à une volonté de prédation ?

Cliquez sur les images pour agrandir les figures.

Source : Lettre Trésor-Éco n° 276, février 2021.