L'« épargne Covid » accumulée en 2020, ses ressorts et son rôle incertain dans la reprise. Mars 2021.

► L'incertitude due à la Covid-19 alimente l'épargne des ménages français, Banque de France, Bloc-notes Éco, billet n° 206, 3 mars 2021.

par Stefan Gebauer, Jean-François Ouvrard et Camille Thubin.

Résumé

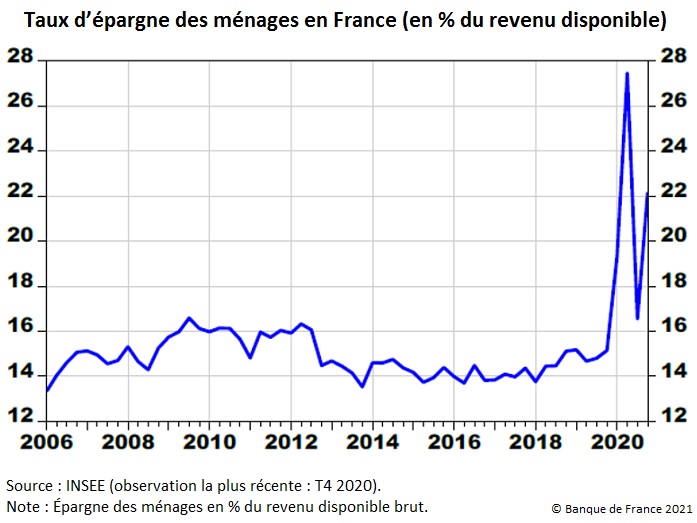

Les auteurs étudient le rôle des motifs de précaution dans la récente hausse du taux d'épargne des ménages français, qui s'élevait à 22 % fin 2020, contre 15 % un an plus tôt. Même si l'épargne forcée explique probablement l'essentiel de l'excédent d'épargne accumulé durant la pandémie de Covid-19, les motifs de précaution semblent avoir joué un rôle significatif durant le premier confinement. Le contexte d'incertitude élevée et les perspectives de baisse de l'emploi ont pesé sur la consommation. Sur l'année entière, cependant, les effets d'incertitude ont été faibles comparés à la contribution des restrictions administratives sur les dépenses. Si l'incertitude liée à l'emploi devait de nouveau augmenter, les motifs de précaution pourraient encore contribuer à l'accumulation d'un excédent d'épargne. Cette épargne de précaution élevée pourrait alors limiter l'efficacité des politiques économiques. À l'inverse, si l'incertitude sanitaire se dissipait, ceci consisterait un aléa positif sur la consommation des ménages.

► Mesures d'urgence, revenus et épargne : une analyse du choc sur les ménages, Blog de l'OFCE, 30 janvier 2021.

par Christophe Blot, Magali Dauvin et Raul Sampognaro.

Résumé

La pandémie de Covid-19 a provoqué la plus forte récession depuis la Seconde Guerre mondiale et fortement dégradé la situation des agents économiques. Pour autant, une partie du choc de revenu a été compensée par le soutien des mesures budgétaires prises tout au long de l'année 2020. Pour les ménages européens, le soutien est essentiellement venu de la mise en place de l'activité partielle. Aux États-Unis, l'emploi ne fut pas protégé si bien que les fluctuations du taux de chômage ont été plus rapides et plus importantes. Pour autant, les ménages ont pu bénéficier de transferts budgétaires additionnels. L'impact de la crise et les mesures prises pour l'endiguer ont eu une incidence sur le revenu disponible des ménages mais également sur sa composition. À court terme, tant que la consommation reste en partie empêchée, il en résulte une accumulation d'épargne exceptionnelle dont la mobilisation sera certainement un facteur clé pour la reprise une fois que l'épidémie aura été totalement maîtrisée. Lire la suite.

► Que va-t-il se passer avec l'excédent d'épargne financière des ménages ? Natixis, Flash Économie n° 227, 26 mars 2021.

Patrick Artus.

Résumé

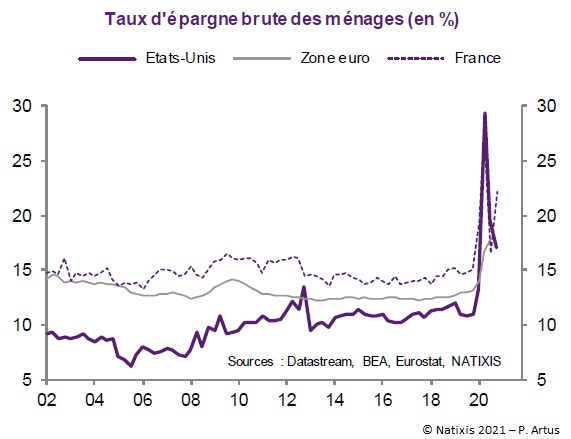

Nous regardons les situations des États-Unis, de la zone euro, de la France. À la fin de 2020, les ménages de ces pays détiennent un très important excédent d'épargne, dû à l'impossibilité de dépenser avec la crise sanitaire alors que les revenus ont été stabilisés par les politiques budgétaires. Comment va être utilisé cet excédent d'épargne financière ?

Nous ne croyons pas qu'il sera consommé ; la consommation perdue ne se rattrape pas, les intentions d'épargner restent fortes.

Nous pensons qu'il sera investi, et il y a alors trois possibilités :

- un investissement en actifs sans risque (liquidités, dettes sans risque, assurance-vie) ;

- un investissement immobilier ;

- un investissement efficace dans les fonds propres des entreprises, dans des infrastructures utiles (transition énergétique, infrastructures numériques…), dans l'innovation…

S'il y a investissement en actifs sans risque, le rôle des intermédiaires financiers (banques, assurances) pour financer l'économie sera accru, et la question de leur régulation sera encore plus posée.

S'il y a investissement immobilier, il y aura forte hausse des prix de l'immobilier avec les effets désagréables induits. Il reste alors aux États à mettre en place les incitations pour diriger l'excès d'épargne vers les investissements efficaces.

P. Artus a également publié : Comment corriger l'excès d'épargne ?, Flash Économie n° 141, 24 février 2021.

Cliquez sur l'image pour agrandir les graphiques.

Epargne des ménages en % du revenu disponible brut.