La taille du bilan des banques centrales, nouvel instrument de la politique monétaire. DGT. Janvier 2018.

Lettre Trésor-Éco n°213, 9 janvier 2018.

par Laure Baquero, Mehdi Ezzaim, Stéphane Sorbe.

Résumé

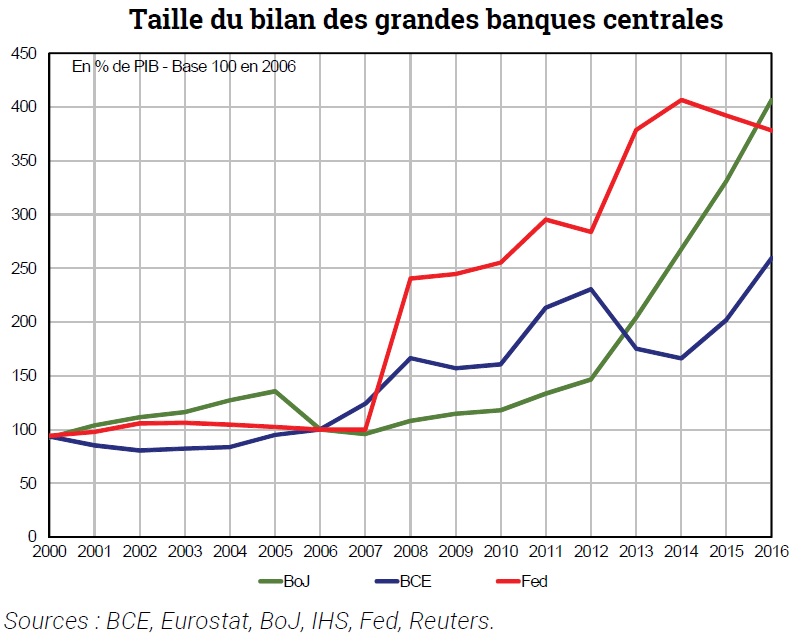

Depuis la crise de 2008/2009, les grandes banques centrales des pays avancés ont considérablement accru la taille de leur bilan, notamment à travers des programmes d'achats d'actifs. Avec l'amélioration de la situation économique, la question se pose désormais de l'éventuelle réduction de la taille des bilans – en premier lieu aux États-Unis – et de ses conséquences économiques.

Aux États-Unis, la Réserve Fédérale (Fed) a amorcé en octobre 2017 la réduction de la taille de son bilan, et continue en parallèle de relever graduellement son taux directeur. En zone euro, la Banque centrale européenne continue d'accroître son bilan, mais à un rythme plus faible.

La gestion de la taille du bilan est devenue un instrument de politique monétaire à part entière, au même titre que les taux directeurs, du fait notamment de la contrainte basse sur les taux d'intérêt. Les deux instruments peuvent être utilisés pour poursuivre les mêmes objectifs (stabilité des prix et plein emploi) mais ne sont pas parfaitement substituables.

En effet, les achats d'actifs influencent davantage les taux de long terme que ceux de court terme, à l'inverse des variations de taux directeurs. Ainsi, pour un impact équivalent sur la croissance et l'inflation, les deux instruments affectent différemment le comportement des acteurs financiers et non financiers, la rentabilité des institutions financières, la charge de la dette publique ou encore les taux de change et les flux de capitaux internationaux.

Il n'y a pas de consensus sur la taille souhaitable du bilan d'une banque centrale en moyenne sur un cycle économique. Un bilan trop grand expose toutefois au risque qu'il n'y ait pas suffisamment de titres éligibles en circulation pour conduire la politique d'achats souhaitée, un problème qui semble proche de se poser au Japon.

Dans le contexte actuel, les grandes banques centrales devront trouver le bon équilibre entre soutenir la reprise économique et éviter les excès financiers. Même si la reprise économique se poursuit, l'inflation reste faible ce qui amènera probablement les banques centrales à ne durcir que très graduellement leur politique. Toutefois, elles seront également attentives aux prises de risque croissantes des acteurs financiers et pourraient chercher, conjointement avec les autorités prudentielles, à éviter des excès qui pourraient être source de crises futures.

Sommaire

1. Les banques centrales utilisent la taille de leur bilan comme instrument de politique monétaire

2. La littérature économique n'est pas conclusive sur la taille souhaitable du bilan des banques centrales

3. Les politiques de taux et de bilan ne sont pas parfaitement substituables

Source : Lettre Trésor-Éco n°213, janvier 2018

Pour aller plus loin :

Jean-Pierre Allegret, "Le renouvellement de la politique monétaire (I) : quelle place pour la politique monétaire non conventionnelle dans le futur ?", SES-ENS, 28 avril 2017 (voir notamment la partie 1 sur l'expansion des bilans des banques centrales).