L'inflation est-elle transitoire ou permanente ? Natixis. Janvier 2022.

► Quels sont les arguments en faveur d'une inflation transitoire ou d'une inflation permanente ?, Flash Économie n° 78, 28 janvier 2022.

par Patrick Artus.

Résumé

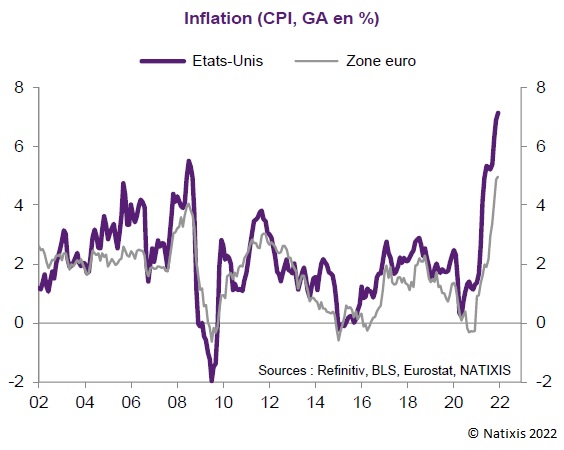

Pour certains économistes (et pour les Banques Centrales), la poussée d'inflation observée aujourd'hui aux États-Unis et dans la zone euro est transitoire, et l'inflation sera revenue à un niveau nettement plus faible à la fin de 2022 ; pour d'autres économistes, l'inflation va au contraire être durablement élevée.

Quels sont les arguments allant dans l'un ou l'autre sens ?

- En faveur de la thèse de l'inflation transitoire : les prix des matières premières, des semi-conducteurs, du transport, se retournent à la baisse avec la hausse de l'offre de ces biens et services ; les salaires nominaux sont faiblement indexés sur les prix ;

- En faveur de la thèse de l'inflation permanente : la crise de la Covid a accru le pouvoir de négociation des salariés sur le marché du travail ; la transition énergétique va faire monter les prix de l'énergie et de nombreux métaux ; avec la hausse de l'inflation anticipée, pour les entreprises, augmenter les prix de vente est redevenu normal.

► L'inflation présente : choc d'offre ou choc de demande ?, Flash Économie n° 94, 3 février 2022.

par Patrick Artus.

Résumé

L'origine de l'inflation présente (choc de demande positif ou choc d'offre négatif) est très important :

- si l'inflation vient d'un choc de demande positif (on attribue parfois l'inflation aux déficits publics excessifs de 2020 et 2021 ou à la force de la reprise économique après la Covid), il est légitime de passer à une politique monétaire plus restrictive pour freiner la demande et lutter contre l'inflation ;

- si l'inflation vient d'un choc d'offre négatif (insuffisance de l'offre de travail, de matières premières, de transport…), il est totalement contreproductif de passer à une politique monétaire restrictive : elle ne corrige pas l'insuffisance de l'offre, elle peut même l'aggraver en en décourageant l'investissement.

On ne voit pas d'évolution qui aille dans le sens de la thèse du choc de demande positif :

- les déficits publics très importants ont conduit à une épargne forcée, mais cette épargne forcée n'a pas été consommée : les déficits publics n'ont donc pas alimenté la demande ;

- le PIB du Monde est aujourd'hui à peine supérieur à celui de la fin de 2019, celui de l'OCDE est encore inférieur.

Il y a bien eu par contre une insuffisance de la production de matières premières, de semi-conducteurs, de la capacité de transport, face à la déformation de la demande des services vers les biens (il s'agit d'un changement dans la composition de la demande, pas d'un excès de demande), et il y a bien eu aux États-Unis recul de l'offre de travail.

Si la bonne thèse est alors celle du choc d'offre négatif, il ne faut pas répondre à l'inflation par des politiques monétaires restrictives.

► Si les politiques monétaires ne luttent pas contre l'inflation, peut-il y avoir perte de contrôle de l'inflation ?, Flash Économie n° 66, 25 janvier 2022.

par Patrick Artus.

Résumé

Le scénario le plus vraisemblable aujourd'hui est un scénario où :

- dans la zone euro et encore plus aux États-Unis, l'inflation se stabilise à un niveau plus élevé que dans le passé ;

- les Banques Centrales ne réagissent que « mollement » à l'inflation (en raison des niveaux élevés des taux d'endettement, des prix des actifs), ce qui veut dire que les politiques monétaires restent expansionnistes et ne luttent pas contre l'inflation.

Y a-t-il alors un risque, si les politiques monétaires ne luttent pas contre l'inflation, que l'inflation devienne très élevée, qu'il y ait perte de contrôle de l'inflation ?

La réponse est négative si :

- les prix des matières premières (au sens large) se stabilisent ou reculent ;

- l'indexation des salaires aux prix reste faible ;

- il n'y a pas de changement important des règles, de l'organisation du marché du travail.