Politique monétaire : retour à la normale ? Société Générale. Avril 2018.

Une synthèse très utile sur les politiques monétaires, conventionnelles et non conventionnelles, depuis la crise de 2008, et une réflexion sur la nouvelle «normalité» de la politique monétaire, dans un contexte de taux d'intérêt durablement bas.

par Marie-Hélène Duprat.

Résumé

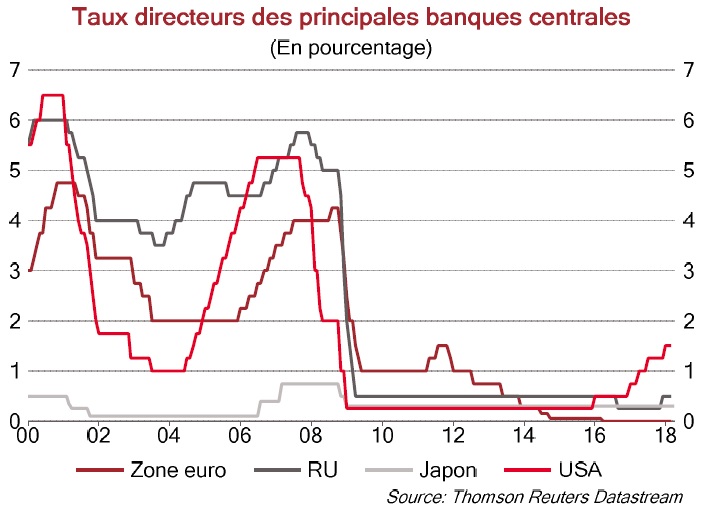

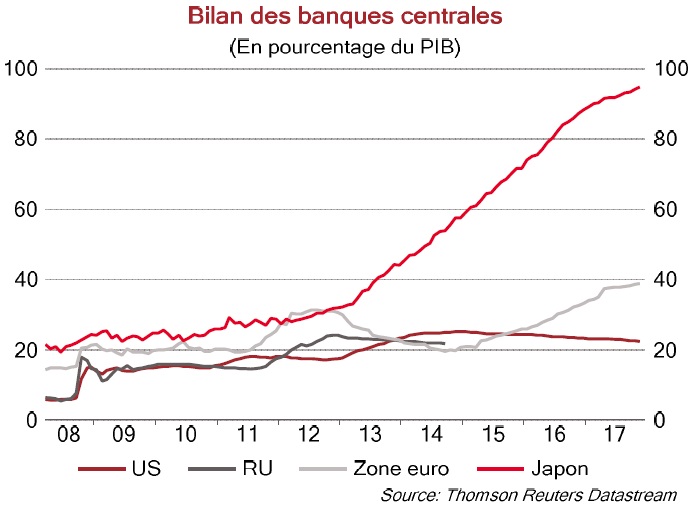

La crise financière de 2008 a été marquée par une intervention sans précédent de la part des grandes banques centrales. Celles-ci ont tout d'abord abaissé leurs taux directeurs à quasiment 0%, épuisant ainsi les options monétaires conventionnelles. Ensuite, pour assouplir encore les conditions financières, elles ont conçu toute une série d'outils de moins en moins conventionnels, tels que l'orientation prospective sur les taux («forward guidance»), des achats d'actifs à grande échelle, des injections massives de liquidités, l'assouplissement des exigences de collatéral et même des taux directeurs négatifs.

Avec l'accélération de la croissance mondiale, la question de la normalisation des politiques monétaires a pris une importance nouvelle. A cet égard, la Réserve fédérale américaine (Fed) a une longueur d'avance sur ses pairs. La Fed a mis fin à ses achats d'actifs dès 2014, relevé une première fois son taux directeur en 2015, et entamé la réduction de son bilan de 4500 mds USD en octobre 2017. La Banque centrale européenne, de son côté, a commencé à réduire le rythme de ses achats d'actifs en mars 2017.

Toutefois, la question de savoir si cette normalisation signale un retour aux niveaux de taux d'intérêt et de bilans considérés comme normaux avant la crise n'a pas été tranchée. Des taux bas et des bilans volumineux pourraient désormais constituer une configuration souhaitable et donc devenir la «nouvelle normalité» en matière de politique monétaire.

Le présent article soutient que la «nouvelle normalité» monétaire se caractérise par des taux d'intérêt plus faibles et des bilans de banques centrales plus élevés que durant les décennies précédant la crise. La raison en est que le «taux d'intérêt naturel» (celui qui n'entraîne ni déflation ni inflation) reste à des niveaux historiquement faibles dans les pays développés, sous l'effet de facteurs structurels, tels que le vieillissement de la population, le ralentissement de la productivité et le niveau élevé d'endettement. Des taux durablement bas peuvent être associés à un risque accru de bulle financière.

Source : EcoNote n°40, avril 2018

Pour aller plus loin :

Les deux articles de Jean-Pierre Allegret sur SES-ENS (avril 2017) :