Pourquoi l'inflation reste-t-elle si faible dans le monde ? DG Trésor. Octobre 2017.

Lettre Trésor-Éco n°208, 30 octobre 2017.

Résumé

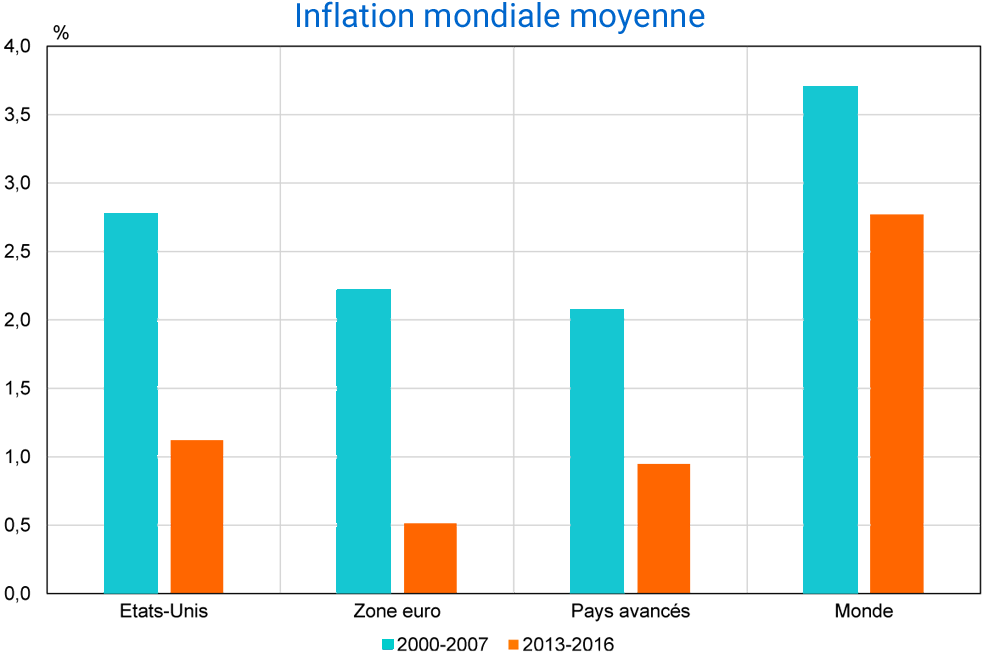

L'inflation mondiale a fortement reculé depuis 2012, s'inscrivant globalement en dessous des cibles des banques centrales. La remontée intervenue depuis un an s'explique essentiellement par le rebond du prix du pétrole et pourrait ne pas persister si la hausse des prix ne se transmettait que faiblement aux salaires. À ce stade, les prix sous-jacents (hors énergie et alimentation) n'ont quasiment pas accéléré.

Les coûts associés à une inflation durablement basse sont multiples. Une diminution de l'inflation augmente le coût réel de la dette passée et contraint les agents à affecter une part plus grande de leurs revenus au désendettement, ce qui se traduit par moins d'investissement et moins de consommation. Par ailleurs, dans un contexte de rigidité nominale des salaires, une faible inflation rend difficile leur ajustement à la baisse en cas de choc économique, et amplifie ainsi les conséquences du choc sur l'emploi. De plus, une baisse durable de l'inflation réduit les marges de manoeuvre de la politique monétaire conventionnelle lorsque les taux d'intérêt directeurs se situent déjà à un niveau bas, ce qui est le cas aujourd'hui.

La faiblesse de l'inflation mondiale résulte de plusieurs facteurs : (i) la persistance d'un déséquilibre entre l'offre et la demande, dû au faible dynamisme de l'activité en sortie de crise, à des surinvestissements dans certains secteurs en Chine, ou encore au vieillissement de la population mondiale ; (ii) la faible progression des salaires en particulier dans les pays avancés (en lien notamment avec la réduction du pouvoir de négociation des salariés, la mondialisation, des politiques de modération salariale dans certains pays ou encore l'existence de réserves de travail inemployées mal captées par les statistiques du chômage) ; (iii) des anticipations d'inflation plus faibles après une période d'inflation basse ; (iv) la chute des prix du pétrole depuis 2014. Dans le même temps, les difficultés du secteur bancaire et le besoin de désendettement du secteur privé et des administrations publiques dans certains pays ont pesé sur la demande et rendu moins efficace l'action de la politique monétaire.

À moyen-terme, l'inflation sous-jacente ne devrait remonter que très graduellement. Elle serait soutenue dans une certaine mesure par la reprise de la demande (progression du crédit au secteur privé, baisse du taux de chômage, reprise des salaires, etc.) en dépit de la moindre réaction de l'inflation au cycle économique qu'auparavant. Toutefois, les autres facteurs structurels identifiés précédemment continueraient de peser sur celle-ci.

Le contexte actuel d'inflation sous-jacente faible plaide pour : (i) la poursuite du soutien monétaire, en particulier en zone euro et au Japon où l'inflation sous-jacente reste très faible, (ii) la mise en place de mesures favorisant la croissance des salaires dans les pays en surplus courant élevé, en particulier ceux de la zone euro, et enfin (iii) la modification des politiques industrielles qui conduisent à des surcapacités sectorielles mondiales, notamment en Chine.

Sommaire

1. L'inflation mondiale a fortement reculé depuis 2012 et se trouve aujourd'hui à un faible niveau, en particulier dans les économies avancées

2. Les coûts associés à une inflation durablement basse sont nombreux

- frein au désendettement ;

- hausse plus forte du chômage en cas de choc négatif de demande ;

- réduction des marges de manœuvre de la politique monétaire conventionnelle ;

- etc.

3. Plusieurs facteurs contribuent à la faiblesse de l'inflation mondiale

3.1. Le prix du pétrole a fortement reculé depuis 2014

3.2. Un déséquilibre entre l'offre et la demande au niveau mondial persiste depuis la crise de 2008

3.3. Les effets du vieillissement démographique pourraient aussi peser sur la demande

3.4. Certaines politiques industrielles conduisent à des surcapacités mondiales dans certains secteurs

3.5. Les salaires progressent faiblement, en particulier dans les pays avancés

3.6. Les politiques monétaires peinent à redresser l'inflation

Encadré 1 : L'aplatissement de la courbe de Phillips au sein des économies avancées : une inflation moins sensible à la conjoncture et plus inerte

4. L'inflation totale est récemment remontée mais l'inflation sous-jacente demeure faible

4.1. L'inflation est récemment remontée

4.2. Quelles sont les perspectives d'évolution de l'inflation à moyen terme ?

5. Face à la faiblesse de l'inflation, quelles options pour la politique économique ?

5.1. Les principales banques centrales ajusteraient leurs politiques à la marge mais maintiendraient une orientation globalement accommodante à moyen terme

5.2. Le soutien budgétaire pour stimuler la demande

5.3. Des politiques structurelles favorisant le dynamisme des salaires et des prix

Source : FMI ; Calculs : DG Trésor / Lettre Trésor-Éco n°208, octobre 2017