Zone euro : un nouveau Japon ? BNP Paribas. Novembre 2019.

Conjoncture n°9, novembre 2019. Publié le 4 décembre 2019.

par Louis Boisset.

Résumé

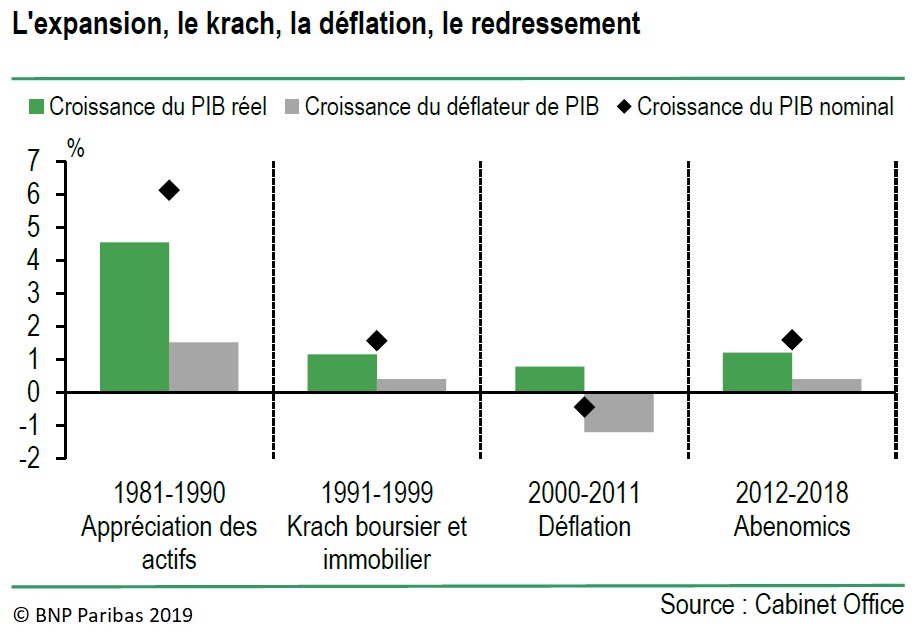

Le ralentissement de l'activité économique en zone euro et une inflation structurellement basse au regard de son objectif soulèvent des interrogations quant au risque de « japonisation ». Cette situation implique une croissance effective inférieure à son potentiel, des taux d'intérêt très faibles et une inflation en territoire négatif. Au Japon, cette combinaison a largement résulté du dégonflement brutal des bulles boursières et immobilières au début des années 1990. Les causes de la « japonisation » peuvent être diverses. Ainsi, confrontée aux défis du vieillissement de la population et au ralentissement de la productivité, la zone euro devra concentrer ses efforts sur le renforcement de son potentiel de croissance et de sa résistance aux chocs. Les choix de politiques économiques à court et moyen terme seront donc déterminants afin de limiter, autant que possible, le risque de « japonisation »

NB : Le syndrome japonais (ou « japonisation ») peut se définir comme la combinaison de trois phénomènes économiques : un taux de croissance effectif réel inférieur au taux de croissance potentiel ; un taux d'intérêt directeur principal nul en termes nominaux et un taux d'intérêt naturel réel inférieur à zéro ; un taux d'inflation négatif (déflation).

Sommaire

- L'économie japonaise a eu beaucoup de mal à se relever

- La zone euro souffre mais résiste

- La zone euro doit faire des choix

L'économie japonaise depuis les années 1980 :

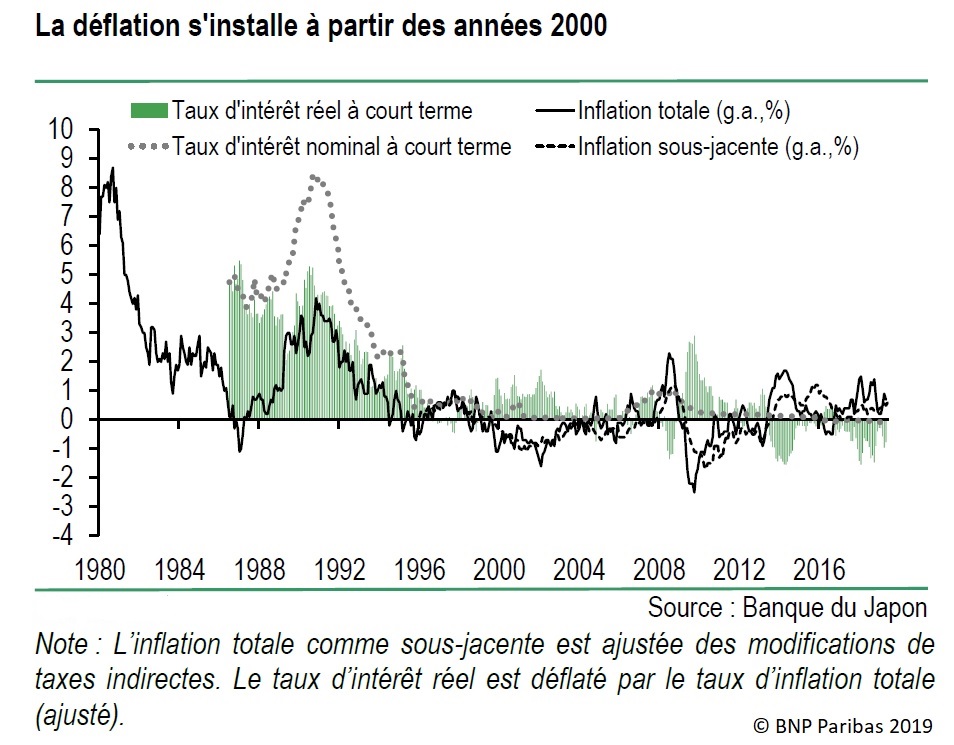

Le déclin tendanciel des taux d'intérêt s'explique par l'expansion monétaire, mais aussi par des facteurs structurels faisant baisser le taux d'intérêt naturel (vieillissement de la population, hausse du taux d'épargne, ralentissement des gains de productivité, montée des inégalités...).

Source : BNP Paribas 2019, Conjoncture n°9, novembre 2019.