Guerre commerciale et chaînes de valeur mondiales. CEPII. Avril 2019.

"L'arroseur arrosé : guerre commerciale et chaînes de valeur mondiales", Lettre du CEPII n°398, avril 2019.

par Cecilia Bellora et Lionel Fontagné.

Résumé

Depuis début 2018, l'administration américaine a pris plusieurs mesures limitant ses importations, en particulier celles en provenance de Chine. Les pays affectés ont riposté. Au-delà des mesures déjà mises en œuvre, les belligérants envisagent désormais deux voies opposées : l'ouverture de nouveaux fronts (notamment dans l'industrie automobile, visant d'abord l'Union européenne et en particulier l'Allemagne) ou l'accalmie pour éviter de nouveaux dommages. D'après nos estimations, les mesures déjà mises en œuvre feraient subir d'importantes pertes de valeur ajoutée à la Chine (91 milliards de dollars à long terme), mais aussi aux États-Unis (62 milliards), en raison de l'imbrication internationale des chaînes de valeur. Comme dans toute guerre, imposer des pertes à son ennemi a un coût. Si la guerre tarifaire venait à s'étendre, l'industrie allemande paierait un lourd tribut. La voie opposée, celle d'une accalmie au moyen d'un accord sur les biens industriels entre les États-Unis et l'Union européenne, éviterait des résultats indésirables, mais n'apporterait en soi que des gains limités.

Sommaire

- Chaînes de valeur et protectionnisme

- L'UE peu touchée par les batailles en cours mais prochaine cible

- Les scénarios étudiés

- L'impact délétère des guerres commerciales sur des économies fortement imbriquées

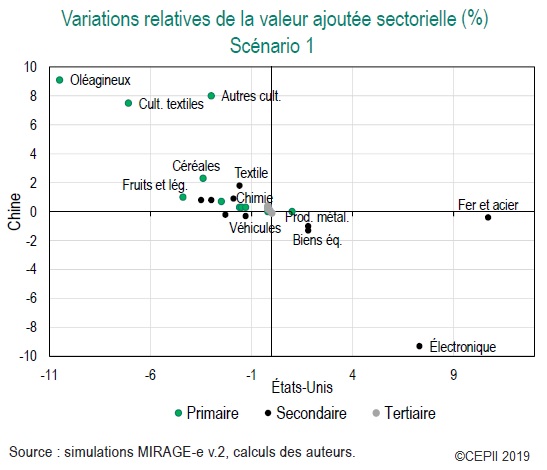

Note : Le scénario 1 repose sur des hypothèses de protection commerciale correspondant aux batailles commerciales actuelles. Il prend en compte l'activation par les États-Unis de la Section 232 sur l'aluminium et l'acier (y compris les exemptions, contingents tarifaires et représailles) et de la Section 301 sur les importations américaines en provenance de Chine (ainsi que les représailles chinoises).

Source : Lettre du CEPII n°398, avril 2019

Lecture : Dans le quadrant nord-est du graphique les États-Unis et la Chine sont gagnants. Ce quadrant est vide car «la guerre commerciale ne crée pas de valeur, il n'y a donc pas de gains pour tous les participants à la fois». «Ce que gagnent les industries américaines est plus que perdu par la Chine (quadrant sud-est) : dans le secteur de l'électronique, la valeur ajoutée chinoise enregistre une baisse de 9%, tandis que les États-Unis gagnent 7%». Dans le quadrant nord-ouest, la Chine gagnante et les États-Unis sont perdants : c'est le cas pour le plus grand nombre de secteurs. Enfin, dans le quadrant sud-ouest, la guerre commerciale ne fait que des perdants : cela concerne le secteur de l'alimentation, avec des pertes limitées, et celui des véhicules, où les pertes sont plus importantes pour les États-Unis.