La crise sanitaire va-t-elle générer une nouvelle crise bancaire ? CEPII. Juin 2020.

Blog du CEPII, billet du 19 juin 2020.

par Jézabel Couppey-Soubeyran, Erica Perego, Fabien Tripier.

Interview originale publiée dans The Conversation le 11 juin 2020.

Résumé

Les banques européennes sont plus solides aujourd'hui qu'elles ne l'étaient à la veille de la crise financière de 2007-2008, grâce aux réformes mises en place depuis. Mais le seront-elles suffisamment face à cette crise sanitaire inédite qui conduit les autorités à assouplir temporairement la réglementation pour soutenir l'économie réelle, faisant ainsi peser un risque sur les banques ?

En effet, leur résilience dépend avant tout de leur capacité à absorber des pertes et donc du niveau de leurs fonds propres. En cas de non-remboursement significatif des emprunts, les dispositifs actuels se révèleraient très probablement insuffisants, menant probablement à une crise bancaire.

C'est ce qu'expliquent dans cette interview Jézabel Couppey-Soubeyran (Université Paris 1 Panthéon-Sorbonne et CEPII), Erica Perego (CEPII) et Fabien Tripier (Université Paris-Saclay Evry et CEPII) sur la base de leur récent Policy brief en libre accès et dont toutes les données utilisées pour réaliser les graphiques et tableaux sont rendues disponibles.

Pour aller plus loin

Les banques européennes à l'épreuve de la crise du Covid-19. CEPII Policy Brief, n°32, mai 2020.

Résumé : Les banques européennes sont plus solides aujourd'hui qu'elles ne l'étaient à la veille de la crise financière de 2007-2008, grâce aux réformes qui ont eu lieu depuis. Mais le seront-elles suffisamment face à une crise sanitaire plus proche de la Grande Dépression des années 1930 que des scénarios de stress envisagés par l'Autorité bancaire européenne pour 2020 ? L'accès à la liquidité de la banque centrale écarte vraisemblablement le risque d'illiquidité des banques, mais il n'est pas impensable qu'il faille gérer une crise d'insolvabilité bancaire. Le non-remboursement d'un crédit sur cinq suffirait à épuiser le niveau actuel des fonds propres. Il faudrait alors mobiliser le mécanisme de résolution, qui ne suffira probablement pas dans un contexte où, selon le Comité européen du risque systémique, le risque de défaut simultané est en train d'augmenter fortement. Resterait alors la mobilisation possible du mécanisme européen de stabilité. Mais, si ce complément se révélait insuffisant, le risque que ressurgisse une crise des dettes souveraines en zone euro s'en trouverait accru.

Risque d'illiquidité et d'insolvabilité au bilan des banques

Source : CEPII Policy Brief, n°32, mai 2020.

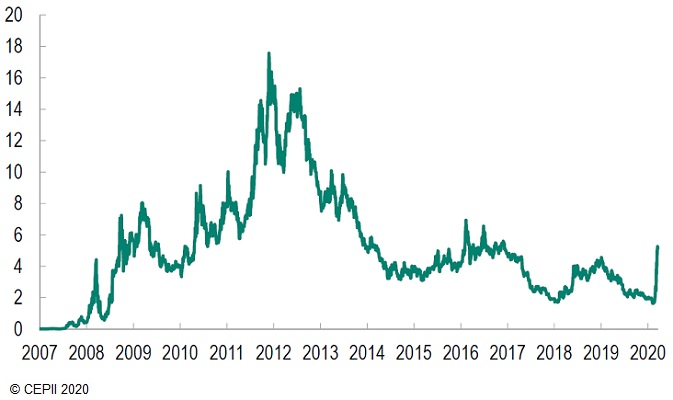

Probabilité de défaut simultané d'au moins deux grandes banques

Source : Comité européen du risque systémique (CERS) / CEPII Policy Brief, n°32, mai 2020.