La globalisation financière, beaucoup plus forte que la globalisation économique depuis les années 1990. Natixis. Novembre 2017.

Une publication en lien avec l'intervention de Patrick Artus lors de la conférence "La fin de la mondialisation ?" aux Journées de l'économie le 9 novembre 2017, à revoir en streaming.

Flash Économie n°1318, 9 novembre 2017.

par Patrick Artus.

Résumé

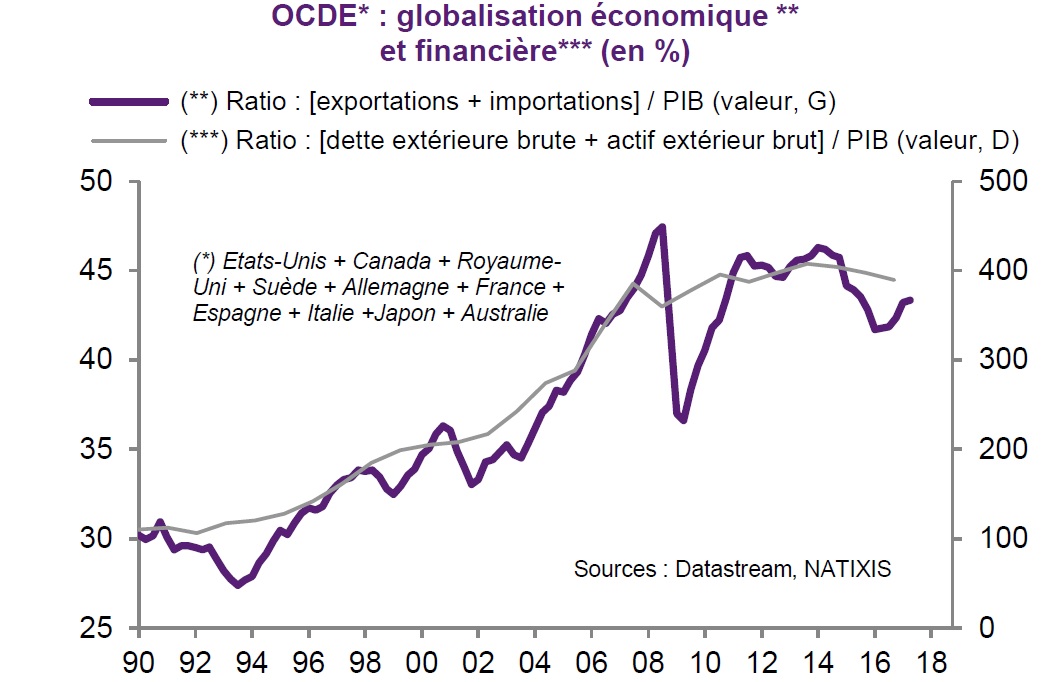

Nous allons comparer, pour de grands pays :

- la globalisation économique, mesurée par le poids du commerce extérieur (exportations + importations) dans le PIB ;

- la globalisation financière, mesurée par le poids des actifs et dettes extérieurs bruts (actifs extérieurs bruts + dette extérieure brute) dans le PIB.

Nous voyons que la globalisation économique et surtout financière est plus forte dans les pays de l'OCDE que dans les pays émergents ; que la globalisation financière a plus augmenté que la globalisation économique, beaucoup plus dans les pays de l'OCDE.

Les conséquences de cette situation sont assez claires : la transmission des chocs entre les pays passe beaucoup plus par les taux d'intérêt et les flux de capitaux que par les variations des échanges commerciaux.

Source : Flash Économie n°1318, novembre 2017

Cet autre numéro de Flash Économie complète la précédente publication :

"L'augmentation de la taille de la finance : pourquoi ? Quelles conséquences ?", Flash Économie n°1316, 8 novembre 2017.

par Patrick Artus.

Résumé

On observe depuis la première moitié des années 1980 une forte augmentation de la taille de la finance : hausse des taux d'endettement, des encours de crédits, d'obligations, des capitalisations boursières, des encours d'actifs monétaires, de la valeur des patrimoines immobiliers, des actifs et des dettes extérieurs bruts, etc…

Nous illustrons notre propos par la situation de l'ensemble des pays de l'OCDE et du Monde.

D'où vient la hausse de la taille de la finance ?

- de la baisse des taux d'intérêt réels qui permet des taux d'endettement plus élevés, qui conduit à la hausse des prix des actifs, l'endettement suivant alors la hausse des prix des actifs ;

- de la hausse du taux d'épargne privée du Monde et de la perspective du vieillissement démographique qui conduisent à un excès de demande pour les actifs financiers et immobiliers ;

- du ralentissement de la croissance potentielle qui a poussé les gouvernements et les Banques Centrales à mener des politiques économiques de stimulation de la demande ;

- d'une volonté de diversification accrue (entre actifs, entre pays…) de portefeuilles.

Quelles sont les conséquences de l'augmentation de la taille de la finance ?

- les chocs financiers (variations des taux d'intérêt, des prix des actifs, des taux de change) ont des effets plus importants sur les économies réelles. Ceci peut conduire les Banques Centrales à rejeter des mouvements trop brutaux des politiques monétaires, ceci rend la variabilité des taux de change pénalisante ;

- les politiques monétaires influencent les économies de plus en plus par leurs effets sur la solvabilité des emprunteurs, sur les prix des actifs ;

- les flux de capitaux entre actifs financiers, entre pays, sont de taille de plus en plus grande, ce qui crée une variabilité accrue des prix des actifs financiers, des taux de change, et un besoin de protection à l'origine du développement des produits dérivés.