Le recul des taux d'intérêt réels et ses causes. Natixis. Décembre 2020.

• Patrick Artus, Le recul des taux d'intérêt réels, Flash Economie n° 1372, 2 décembre 2020.

Résumé

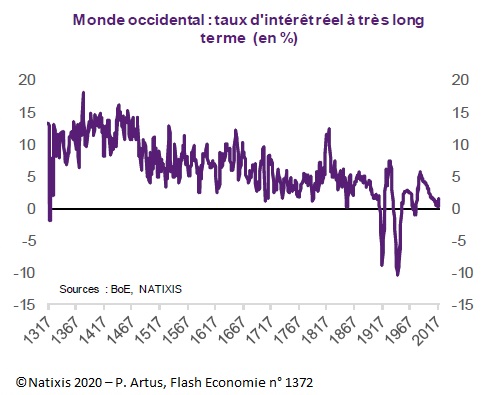

Un travail récent de la Banque d'Angleterre montre que, avec des oscillations à court terme importantes, les taux d'intérêt réels, en Europe, aux États-Unis et au Japon depuis que c'est possible, reculent depuis le début du 14e siècle, de plus de 10 % à cette époque à 0 % aujourd'hui.

Le recul des taux d'intérêt réels depuis 40 ans n'est donc qu'un épisode partiel d'une longue tendance de baisse des taux d'intérêt réels. Une baisse tendancielle des taux d'intérêt réels sur une si longue période de temps ne peut pas être liée à des facteurs transitoires, cycliques, comme les politiques monétaires expansionnistes, les périodes d'ouverture des échanges avec de nouveaux pays, la désinflation. Elle peut être expliquée :

- par un ralentissement tendanciel du progrès technique ; mais cette explication n'est pas convaincante avec l'accélération du progrès technique aux 19e et 20e siècles ;

- plutôt alors par une augmentation tendancielle ex ante de l'épargne disponible par rapport aux besoins d'investissement.

Si la tendance de très long terme est la baisse des taux d'intérêt réels, et si cette tendance continue au 21e siècle, alors, quelle que soit la politique monétaire menée, il est possible de mener une politique budgétaire très expansionniste avec accumulation de dette publique.

• Patrick Artus, Les thèses pour expliquer les taux d'intérêt réels bas, Flash Economie n° 1386, 4 décembre 2020.

Résumé

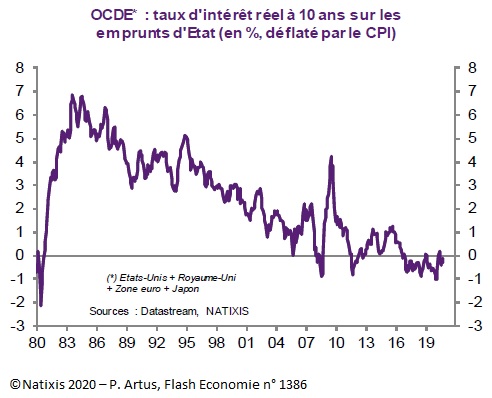

Les taux d'intérêt réels à long terme des pays de l'OCDE baissent en tendance depuis le début des années 1980, et sont aujourd'hui négatifs, ce qui a des effets très importants sur les stratégies d'endettement. Pour savoir combien de temps les taux d'intérêt réels à long terme vont rester négatifs, il faut se demander d'où vient ce niveau faible des taux d'intérêt réels.

Il existe trois explications possibles :

- le freinage du progrès technique (de la Productivité Globale des Facteurs) ;

- les politiques monétaires très expansionnistes ;

- l'excès, ex ante, d'épargne sur l'investissement et la hausse de la demande pour les dettes sans risque.

Nous essayons d'abord de départager ces trois explications possibles, puis nous analysons les conséquences pour les stratégies d'endettement des différentes explications. Si la politique monétaire était la cause essentielle des taux d'intérêt réels à long terme bas, on pourrait envisager que, dans le futur, dans quelques années, ils remontent, et déclenchent une crise d'excès d'endettement. Ce n'est pas le cas si les taux d'intérêt réels à long terme bas résultent de causes structurelles durables, le freinage du progrès technique, l'excès d'épargne.

Nous voyons que deux mécanismes jouent :

- la politique monétaire ;

- et l'évolution du taux d'épargne, de l'OCDE ou du Monde.

Si la politique monétaire devient moins expansionniste, il restera un facteur structurel de baisse des taux d'intérêt réels à long terme.

Cliquez sur les images pour zoomer sur les graphiques.

Le déclin tendanciel historique du taux d'intérêt réel depuis le XIVe siècle :

Source : Flash Économie n° 1372, décembre 2020.

Depuis 40 ans, les taux d'intérêt réels des pays de l'OCDE tendent à baisser :

Source : Flash Économie n° 1386, décembre 2020.

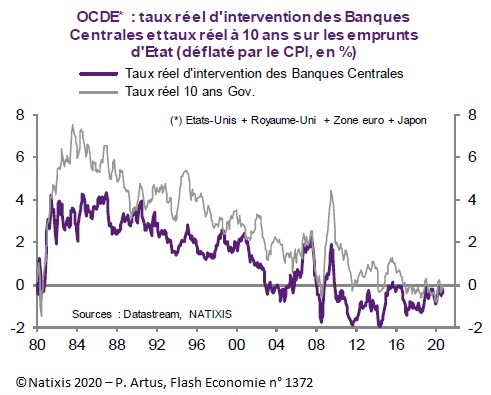

Et les politiques monétaires sont devenues plus expansionnistes :

Source : Flash Économie n° 1372, décembre 2020.

Voir aussi :

Patrick Artus, La détermination dans le long terme du taux d'intérêt réel et de l'inflation, Flash Economie, n° 1379, 3 décembre 2020.

Patrick Artus, Le taux d'intérêt à long terme de la zone euro va rester inférieur au taux de croissance, Flash Economie, n° 1376, 3 décembre 2020.