Les défis du secteur automobile : compétitivité, tensions commerciales et relocalisation. CAE. Juillet 2020.

Note du conseil d'analyse économique, n° 58, juillet 2020.

par Keith Head, Philippe Martin et Thierry Mayer.

Le communiqué de presse du 21/07/2020.

Tensions commerciales, réduction des émissions de CO2, compétitivité et appels à la relocalisation sont autant de défis auxquels est confronté le secteur automobile, sans parler de la crise du Covid-19. Dans cette nouvelle Note du CAE, les auteurs, Keith Head, Thierry Mayer et Philippe Martin examinent différents scénarios à moyen terme pour l'industrie automobile en se fondant sur un modèle calibré sur des données très détaillées des modèles de voitures existants. Pour améliorer les perspectives du secteur en France, ils recommandent une stratégie visant à rendre l'industrie automobile plus compétitive via des réductions des coûts de production ou des gains de productivité, en encourageant notamment les clusters dans le Nord et l'Est du pays et en ne mettant pas de frein à une plus grande automatisation du secteur.

Résumé

Les appels à la relocalisation ont pris de l'ampleur dans le contexte de l'après Covid-19, en particulier en France. Déjà fortes, les tensions commerciales ne vont pas s'apaiser. Le changement climatique exige des réductions ambitieuses des émissions de CO2. Enfin, la crise du Covid-19 frappe la demande de biens durables. Ces différents défis sont particulièrement importants pour l'industrie automobile, un des secteurs des plus intégrés au niveau international du fait des chaînes d'approvisionnement mondiales et aussi qui peut re- ou délocaliser facilement sa production.

L'objectif de cette Note est de documenter les défis à moyen terme auxquels l'industrie automobile est confrontée, en mettant particulièrement l'accent sur la France qui a connu des pertes de compétitivité depuis vingt ans. Nous analysons comment ces défis affectent les coûts et les décisions d'approvisionnement des constructeurs automobiles, sur la base d'un modèle empirique quantitatif, calibré sur des données très détaillées des modèles de voitures existants. Cette Note examine différents scénarios – guerres commerciales ou accords commerciaux, démondialisation ou politiques de compétitivité – à moyen terme et présente des estimations de leurs effets sur la localisation de la production et les prix.

Nous montrons qu'une guerre automobile transatlantique aurait peu d'effet sur la France mais un impact négatif majeur pour l'Allemagne. Le Brexit (surtout en l'absence d'accord) aurait un léger effet positif pour la France mais un impact négatif important pour le Royaume-Uni. Des accords commerciaux avec les pays développés réduiraient la production automobile française. Les constructeurs automobiles pourraient être incités à relocaliser leur production en réévaluant les coûts de la délocalisation après la crise du Covid-19. Dans un tel scénario, la France serait effectivement gagnante en termes de production, mais avec des pertes non négligeables pour les consommateurs. Un second scénario explorant une amélioration de la compétitivité de l'industrie automobile française – via la réduction des coûts de production et l'augmentation de la productivité – se traduirait par des gains à la fois pour les producteurs et les consommateurs. C'est la stratégie que nous recommandons. Elle pourrait passer par une politique d'encouragement aux clusters existants de l'industrie automobile situés dans le Nord et l'Est de la France.

Le transfert de l'industrie automobile vers la France sera toutefois au mieux progressif et partiel. Des droits de douane sur les importations de voitures de l'Union européenne, sous la forme d'un mécanisme d'inclusion carbone aux frontières européennes, entraîneraient également un rapatriement modeste de la production en France, mais les consommateurs feraient face à des prix plus élevés. Cette mesure doit donc être considérée comme une politique environnementale et non comme une politique industrielle déguisée.

Sommaire

1. Les défis de l'industrie automobile

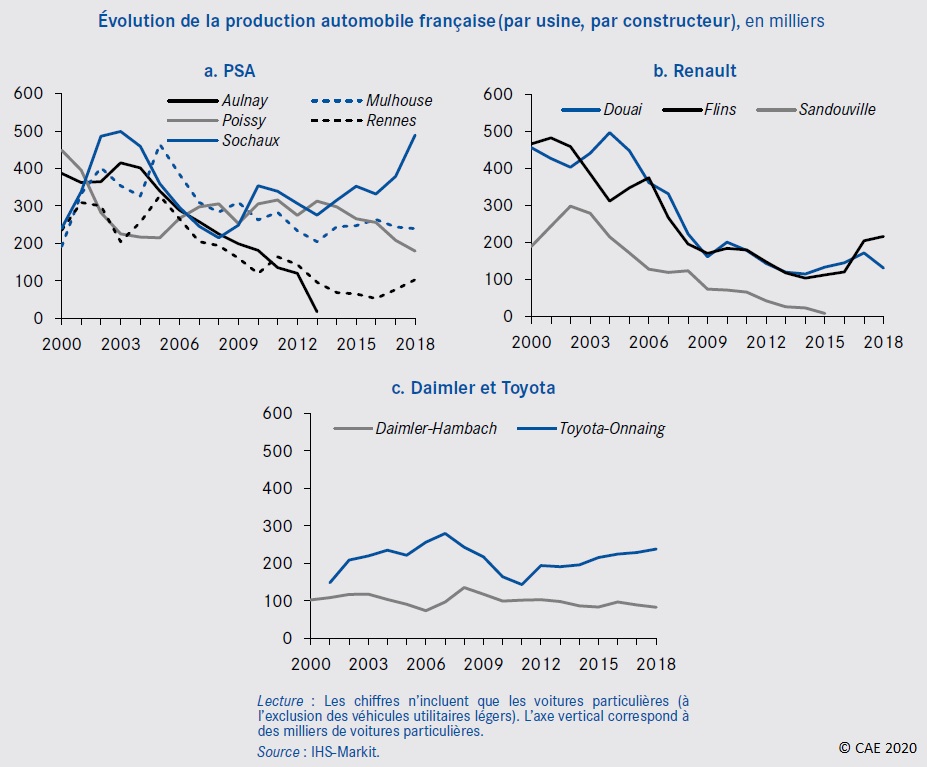

2. Perte de compétitivité française dans l'industrie automobile (tendance à long terme)

Un déclin français depuis le pic du début des années 2000

La structure des coûts de l'industrie automobile française

3. Tensions commerciales croissantes

Guerres tarifaires dans l'industrie automobile (Trump National Security Tariffs & Brexit)

Scénarios sur des accords régionaux et des accords automobiles mondiaux

4. Quelles seraient les implications de la dé-mondialisation et des relocalisations pour l'industrie automobile ?

Une réévaluation des coûts du commerce international et de la coordination par le marché

Les effets d'une réduction des coûts ou d'une augmentation de la productivité en France sur la relocalisation de la production et sur les prix

Mécanisme d'ajustement aux frontières pour le carbone : protectionnisme ou atténuation du changement climatique ?

Source : Note CAE n° 58, juillet 2020.

Pour aller plus loin :

Gravet I., Zone euro et spécialisation productive : le cas de l'automobile, SES-ENS, mai 2014.

Barde, Napoletano, Nesta, Automobile : les insuffisances du Pacte, SES-ENS, septembre 2010.