L'évitement fiscal des multinationales en France. CEPII. Juin 2019.

Les stratégies d'évasion ou évitement fiscal des firmes multinationales, entre optimisation et fraude fiscales, se sont développées depuis 2000. Différents instruments permettent aux multinationales d'échapper en partie à l'impôt dans leur pays d'origine, le principal étant la manipulation des prix de transfert dans les transactions internationales entre filiales d'un même groupe. Certaines multinationales enregistrent leurs ventes, et donc les profits associés à celles-ci, sur des plateformes installées dans des territoires à faible taxation, et non dans les lieux d'activité économique. Une autre stratégie consiste à localiser dans des paradis fiscaux des actifs générant des revenus (brevets, marques, prêts entre filiales) afin d'augmenter les charges déductibles du résultat fiscal des filiales implantées dans les pays à fiscalité plus élevée comme la France. Ainsi, 33% des multinationales françaises détiennent directement au moins une filiale dans un pays considéré comme paradis fiscal et 19% des profits étrangers des maisons-mères françaises sont enregistrés dans les paradis fiscaux en 2015 : c'est presque trois fois plus qu'en 2001. Au total 36 milliards d'euros de profits seraient soustraits à l'impôt en France, selon Vincent Vicard du CEPII, ce qui représente une perte de recettes fiscales de l'ordre de 14 milliards d'euros, soit 29% des recettes de l'impôt sur les sociétés en 2015.

L'évitement fiscal des multinationales en France : combien et où ?, Blog du CEPII, billet du 14 juin 2019.

L'évitement fiscal des multinationales en France : combien et où ? , La Lettre du CEPII n°400, juin 2019.

par Vincent Vicard.

Résumé

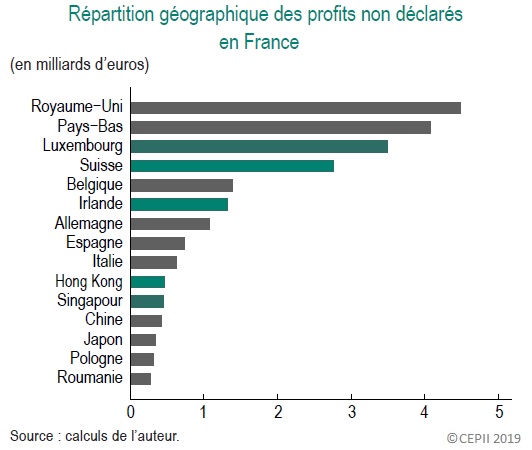

Les exemples d'entreprises multinationales utilisant des dispositifs fiscaux complexes pour soustraire leurs bénéfices à l'impôt sont légion. Au-delà des cas particuliers, mesurer l'ampleur d'un tel phénomène au niveau d'un pays est par nature compliqué. Les stratégies fiscales mises en place par les multinationales laissent toutefois des traces dans leurs comptes et dans les statistiques officielles, qui peuvent être exploitées pour mesurer les montants en jeu. Cette Lettre propose une quantification de ces montants dans le cas français, à partir de données collectées auprès des entreprises pour l'établissement de la balance des paiements. Les profits non déclarés en France atteindraient quelques 36 milliards d'euros en 2015, soit 1,6% du PIB, un montant 30 fois supérieur à ce qu'il était au début des années 2000. D'après nos estimations, neuf des dix premiers pays d'enregistrement des profits manquants en France sont européens. D'où l'importance de l'échelon européen dans les politiques de lutte contre l'évitement fiscal des multinationales.

Sommaire

- Comment mesurer l'évitement fiscal des multinationales ?

- Le paradoxe des revenus d'investissement en France

- Les profits des filiales de multinationales présentes en France à la lumière des données

- 36 milliards d'euros de profits soustraits à l'impôt en France

- Des estimations convergentes

Source : La Lettre du CEPII n°400, juin 2019.

Sur le même sujet, le CEPII a également publié :

"L'évitement fiscal des multinationales : le rôle clé des plateformes de vente installées dans les paradis fiscaux", La Lettre du CEPII n°397, mars 2019.

par Sébastien Laffitte et Farid Toubal.

Vidéo de présentation des auteurs dans le Blog du CEPII, 13 juin 2019.

Résumé

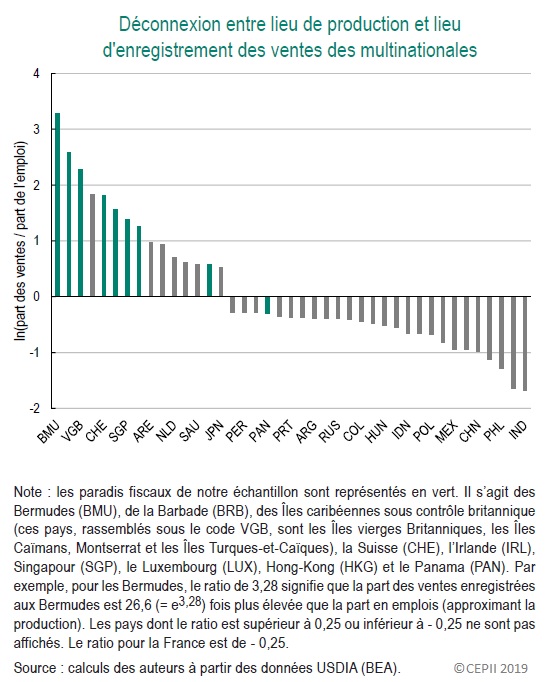

L'évitement fiscal suscite une attention croissante. La presse s'empare régulièrement du sujet et révèle des pertes colossales de recettes fiscales dues aux stratégies déployées par les multinationales. À partir des données du Bureau of Economic Analysis relatives à l'activité des filiales américaines à l'étranger de multinationales, cette Lettre éclaire l'une de ces stratégies consistant à installer des plateformes de vente dans les paradis fiscaux pour y localiser les profits et bénéficier ainsi d'une fiscalité avantageuse. D'après nos estimations, ces multinationales déplaceraient entre 67 et 80 milliards de dollars de profits dans les paradis fiscaux par l'intermédiaire des plateformes de vente. Cela représenterait entre 24% et 29% de leurs profits totaux réalisés à l'étranger. Les plateformes de vente expliqueraient ainsi plus de 90% des profits excédentaires dans les paradis fiscaux caribéens. De quoi souligner l'urgence d'une réforme du mode de taxation des groupes internationaux.

Source : La Lettre du CEPII n°397, mars 2019.