On ne sait pas corriger les écarts de compétitivité dans une Union Monétaire. Natixis. Octobre 2018.

• "On ne sait pas corriger les écarts de compétitivité dans une Union Monétaire", Flash Économie n°1157, 11 octobre 2018.

par Patrick Artus.

Résumé

Dans une Union Monétaire, les écarts de compétitivité-coût entre les pays ne peuvent pas être corrigés par de vraies dévaluations ou réévaluations, et doivent être corrigés par des dévaluations ou appréciations (réévaluations) internes, portant sur les coûts salariaux. Mais malheureusement, on ne peut pas compter sur les dévaluations ou réévaluations internes :

- dans un pays en difficulté, la dévaluation interne conduit à la baisse des coûts salariaux unitaires et de l'inflation ; mais les taux d'intérêt étant déterminés au niveau de l'Union Monétaire, la dévaluation interne conduit à une hausse des taux d'intérêt réels et des taux d'endettement, et est donc coûteuse et dangereuse ;

- on pourrait alors penser, si on ne peut pas utiliser une dévaluation interne, à utiliser une appréciation (une réévaluation) interne pour les pays de l'Union Monétaire dont la compétitivité est forte. Mais les entreprises de ces pays n'ont aucune raison d'accepter une dégradation de leur compétitivité, qui apparaîtrait aussi vis-à-vis du Reste du Monde.

Si on ne peut utiliser ni dévaluation ni appréciation internes pour corriger les écarts de compétitivité-coût dans une Union Monétaire, la seule solution serait d'éviter que ces écarts apparaissent, ce qui pousserait à harmoniser les fonctionnements des marchés du travail (autre tâche malheureusement très difficile).

Nous prenons pour tout ce qui précède l'exemple de la zone euro.

• "Les “dévaluations internesˮ sont trop coûteuse, Flash Économie n°1203, 23 octobre 2018.

par Patrick Artus.

Résumé

En principe, dans une Union Monétaire, quand un pays a un handicap de compétitivité-coût, il pratique une «dévaluation interne», c'est-à-dire une baisse des coûts salariaux par rapport aux autres pays qui rétablit sa compétitivité.

Mais, en réalité, une dévaluation interne est trop coûteuse à pratiquer, et n'est donc pas un moyen efficace pour restaurer la compétitivité-coût. En effet :

- une dévaluation interne réduit la demande des ménages et l'activité réelle, alors qu'une vraie dévaluation en taux de change flexibles, a un effet expansionniste, au moins sur l'industrie ;

- une dévaluation interne conduit à une baisse de l'inflation, donc à une hausse des taux d'intérêt réel et des taux d'endettement ;

- une dévaluation interne n'est efficace que si elle est pratiquée par un seul pays, sans réaction des autres pays.

On peut alors envisager une dévaluation fiscale (1) à la place de la dévaluation interne, mais elle est limitée dans sa taille, et de plus suppose aussi qu'elle n'est pas dupliquée par les autres pays.

(1) Voir par exemple E. Fahri, G. Gopinath, O. Itskhoki (2012), Fiscal Devaluation, Working Paper n°12-10, Federal Reserve Bank of Boston.

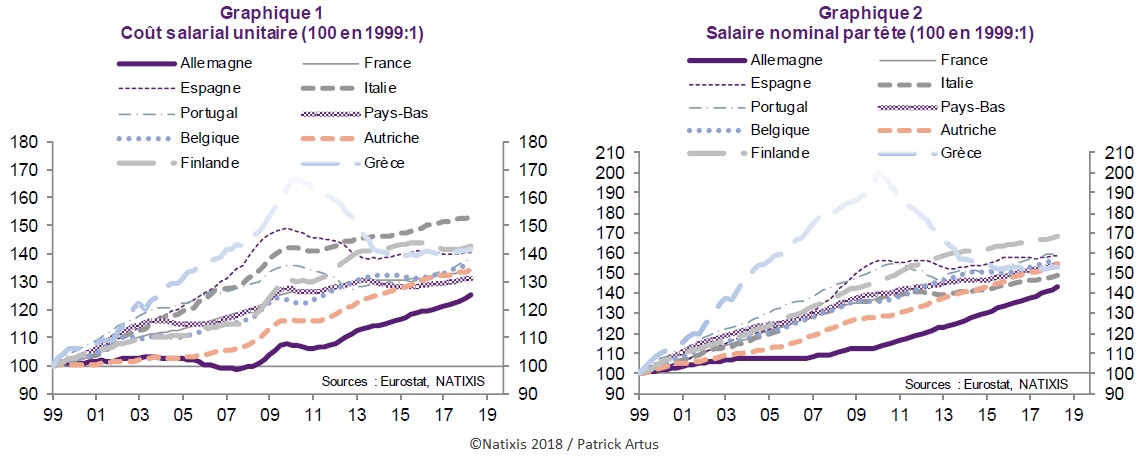

« En théorie, dans une Union Monétaire, les handicaps de compétitivité-coût se corrigent par une dévaluation interne, c'est-à-dire par une baisse des salaires et des coûts salariaux. Ceci a été fait par exemple par l'Espagne à partir de 2009 » :

Source : Flash Économie n°1157, octobre 2018