Protection sociale : qui paie le coût du vieillissement de la population ? France Stratégie. Décembre 2021.

Note d'analyse n° 103, 7 décembre 2021

par Pierre-Yves Cusset, Hippolyte d'Albis, Julien Navaux et Jacques Pelletan.

Résumé

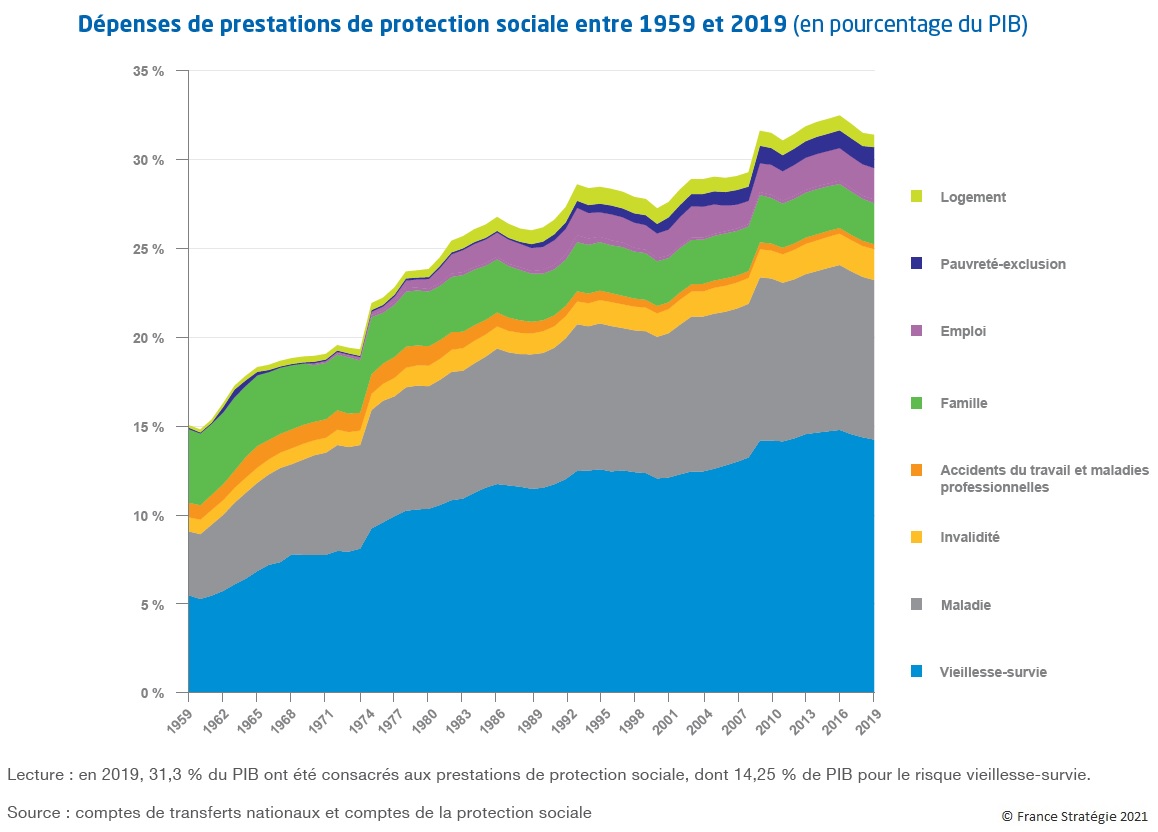

Entre 1979 et 2019, la part des plus de 60 ans dans la population est passée de 17 % à 26 %. Ce vieillissement a alimenté la hausse des dépenses de protection sociale, qui ont progressé sur la même période de 25 % à 31 % du PIB. De fait, les dépenses de santé et de retraites, qui bénéficient largement aux plus de 60 ans, représentent aujourd'hui les trois quarts des dépenses de protection sociale.

Pour autant, depuis une décennie, la part des dépenses de protection sociale dans le PIB s'est stabilisée, alors que le vieillissement de la population se poursuivait. Comment cette stabilisation a-t-elle été réalisée, et donc, qui paie le coût du vieillissement de la population ?

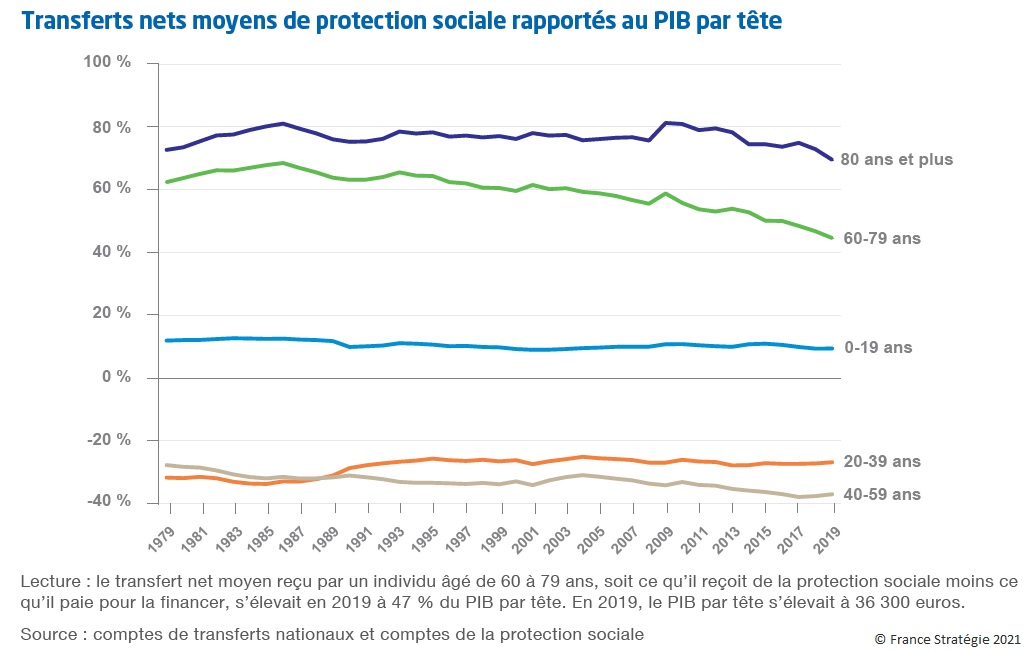

Pour répondre à cette question, on mobilise ici les comptes de transferts nationaux (CTN) qui proposent des profils par âge de consommation, de revenu, de transferts publics et privés, reçus et versés. Ces comptes permettent de décomposer l'évolution des dépenses dont bénéficie un groupe d'âge en un facteur démographique, lié au poids de ce groupe dans la population, et un facteur « politique », lié au choix du niveau moyen de dépense par tête à âge donné.

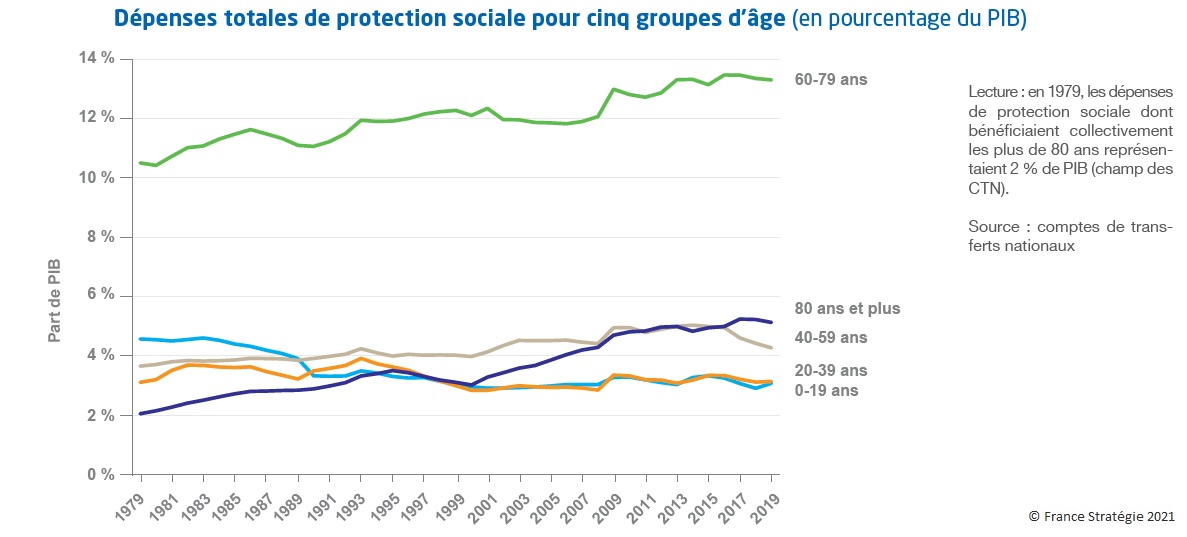

Plusieurs enseignements se dégagent. Tout d'abord, les plus de 60 ans reçoivent, collectivement, une part croissante des dépenses de protection sociale. Mais depuis une dizaine d'années, cette part augmente moins vite que la part des plus de 60 ans dans la population. Autrement dit, le montant des prestations de protection sociale reçues en moyenne par une personne de plus de 60 ans augmente moins vite que le PIB par habitant. Cela s'explique principalement par la montée en puissance des réformes successives du système de retraite. Ensuite, la diversification des ressources de la protection sociale s'est traduite par une mise à contribution plus forte des plus âgés : poids croissant, dans les ressources de la protection sociale, de la contribution sociale généralisée (CSG) et des impôts et taxes affectés, qui reposent sur une assiette large, et diminution du poids des cotisations sociales, qui ne reposent que sur le travail.

Au total, si les plus de 60 ans restent bénéficiaires nets de la protection sociale, les transferts qu'ils reçoivent en moyenne individuellement, nets de leurs contributions à son financement, ont diminué significativement au cours de la dernière décennie. Cela a permis en retour de limiter pour les actifs la hausse des coûts associés au vieillissement de la population.

Sommaire

- Dépenses de protection sociale : stabilisées en part de PIB mais davantage concentrées sur les âges élevés

- Pour les personnes âgées, un net freinage des dépenses par tête au cours de la dernière décennie

- Pour financer la protection sociale, les plus âgés davantage mis à contribution

- Un freinage sensible de l'évolution « spontanée » des dépenses de protection sociale entre 2011 et 2019

Cliquez sur les images pour agrandir les graphiques.

Source : France Stratégie, Note d'analyse n° 103, 7 décembre 2021

Sur le même sujet :

D'Albis H., Cusset P.-Y., Navaux J. (2016), Les jeunes sont-ils sacrifiés par la protection sociale ? France Stratégie, Note d'analyse n° 37, janvier.