Que faudrait-il pour que la création monétaire conduise à l'inflation ? Natixis. Octobre 2020.

Flash Économie n° 1183, 20 octobre 2020.

par Patrick Artus.

Résumé

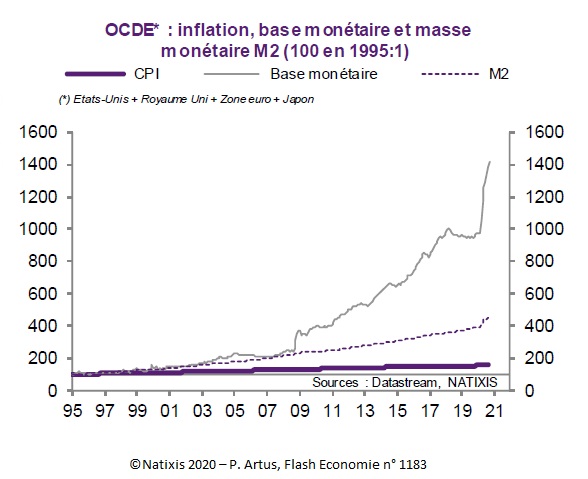

On observe depuis 30 ans dans les pays de l'OCDE que la création monétaire même forte ne conduit plus à l'inflation. Ceci vient :

- de ce qui affaiblit l'inflation : la déformation du partage des revenus au détriment des salariés, la concurrence des pays émergents, la numérisation ;

- de ce que la monnaie est devenue essentiellement une monnaie de placement, dans le cadre des choix de portefeuille, et plus une monnaie de transaction, ce qui affaiblit le lien entre offre de monnaie et valeur des revenus.

Que faudrait-il pour que la création monétaire ramène l'inflation ?

Il faudrait à la fois :

- une dégradation de la situation de l'offre, qui impliquerait qu'un supplément de demande devient inflationniste ;

- que le supplément d'offre de monnaie conduise à une hausse de la demande de biens et services, et pas seulement à une hausse de la demande d'actifs financiers et immobiliers, ce qui peut être davantage le cas lorsque la création monétaire correspond à des transferts publics aux ménages.

Cliquez sur l'image pour zoomer sur le graphique.

Source : Flash Économie n° 1183, octobre 2020.

CPI : Consumer Price Index (indice des prix à la consommation).

M2 : L'agrégat monétaire M2 comprend les dépôts à vue (M1) + les dépôts à terme ≤ 2 ans et les comptes sur livret.