Taux d'intérêt bas: la nouvelle norme ? Société Générale. Septembre 2015.

Résumé

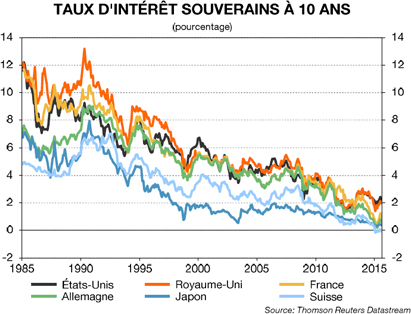

Au lendemain de la crise de 2008, les taux d'intérêt des pays les mieux notés sont tombés à des niveaux inédits. Et, en Europe, bon nombre d'entre eux sont passés en territoire négatif. Il s'agit là d'une situation tout à fait extraordinaire : même pendant la dépression des années 1930, les taux nominaux n'avaient pas basculé en territoire négatif. Pour de nombreux observateurs, les banques centrales sont responsables de cette situation. Plus vraisemblablement, les taux sont bas parce que l'économie est faible.

La théorie économique suggère l'existence d'un taux d'intérêt d'équilibre qui fait coïncider épargne et investissement au plein-emploi des ressources. Aujourd'hui, à l'heure du surendettement, il est très probable que le taux d'équilibre réel ait reculé à un niveau exceptionnellement bas, voire négatif. Et les banques centrales s'emploient à rapprocher les taux effectifs de ce taux théorique, afin de ramener l'économie à son potentiel.

Le problème, c'est qu'il existe un niveau en dessous duquel les taux d'intérêt nominaux effectifs ne peuvent pas descendre. Ce plancher se situe légèrement en dessous de zéro. Et du fait de son existence, les taux effectifs n'ont vraisemblablement pas pu baisser jusqu'au niveau du taux d'équilibre, ce qui pourrait expliquer pourquoi la récession qui a suivi la crise de 2008 a été aussi forte et pourquoi la reprise qui l'a suivie est, elle, aussi poussive.

Qu'attendre de l'avenir ? Si des tensions haussières ponctuelles sont inévitables compte tenu de l'extrême faiblesse actuelle des rendements, il est très peu probable que les taux d'intérêt renouent rapidement avec leurs niveaux historiques en raison, principalement, de l'interaction entre borne inférieure des taux et pressions du désendettement. Les grandes économies avancées ayant vocation à rester en sous-régime pendant un certain temps, les taux d'intérêt resteront bas pendant une période prolongée.

A lire également sur ce sujet :

"La fin de la politique de taux zéro aux états-Unis devra se faire de manière progressive", par Stéphane Lhuissier et Fabien Tripier, Blog du CEPII, billet du 18 septembre 2015.

"Pourquoi les taux d'intérêt à long terme de la zone euro ne vont pas augmenter ?", par Patrick Artus, Flash Economie n°727, 24 septembre 2015.

Résumé : Jusqu'à une période récente, le consensus des marchés attendait une hausse progressive des taux d'intérêt à long terme de la zone euro, liée à la reprise cyclique, à la perspective de normalisation future des politiques monétaires. Il faut au contraire aujourd'hui passer à un scénario différent de maintien de taux d'intérêt à long terme très faibles dans la zone euro (10 ans Bund en Allemagne restant inférieur à 1%) pour de nombreuses raisons : faiblesse de la reprise économique et de l'inflation dans la zone euro, en conséquence passage à une politique monétaire encore plus expansionniste par la BCE ; décorrélation entre les taux d'intérêt à long terme aux Etats-Unis et dans la zone euro, et de plus prudence de la Réserve Fédérale dans sa remontée des taux d'intérêt ; avec le Quantitative Easing, excès de demande d'obligations dans la zone euro ; au niveau mondial, et dans la zone euro, situation chronique d'excès d'épargne ; hausse forte enfin de l'aversion pour le risque émergent.