Que peut encore faire la Banque centrale européenne ? CAE. Juin 2021.

Cette Note du CAE rédigée par Philippe Martin (Département d'économie de Sciences Po), Éric Monnet (PSE-Ecole d'économie de Paris), Xavier Ragot (OFCE, Sciences Po) fait un bilan de la politique monétaire dans la zone euro et des instruments utilisés par la Banque centrale européenne depuis 2010. Elle étudie les autres outils disponibles pour la BCE afin d'augmenter taux d'inflation et propose un nouvel instrument de dernier ressort pour faire face à une prochaine crise : la « monnaie hélicoptère », c'est-à-dire le transfert monétaire direct aux ménages par la BCE. Ces transferts directs aux ménages seraient renouvelés tant que la cible d'inflation n'est pas atteinte. Doter la BCE de ce nouvel outil de politique monétaire permettrait, selon les auteurs, de gagner en efficacité vis‐à‐vis de sa cible d'inflation et de limiter l'accroissement continu des programmes d'achats d'actifs avec leurs effets collatéraux (inégalités, inflation des prix d'actifs, profit des banques).

Note du Conseil d'analyse économique n° 65, 16 juin 2021.

par Philippe Martin, Éric Monnet, Xavier Ragot.

Slides de présentation des auteurs.

Focus associés :

Bennani H., Fize É. et Paris H., Baisse des taux d'intérêt et effets sur les inégalités entre ménages depuis 2012, Focus n° 061, juin 2021.

Monnet É., La monnaie hélicoptère dans le bilan de la Banque centrale, Focus n° 062, juin 2021.

Renault T. et Baptiste S., Quel impact de la monnaie hélicoptère sur l'inflation ?, Focus n° 063, juin 2021.

Résumé

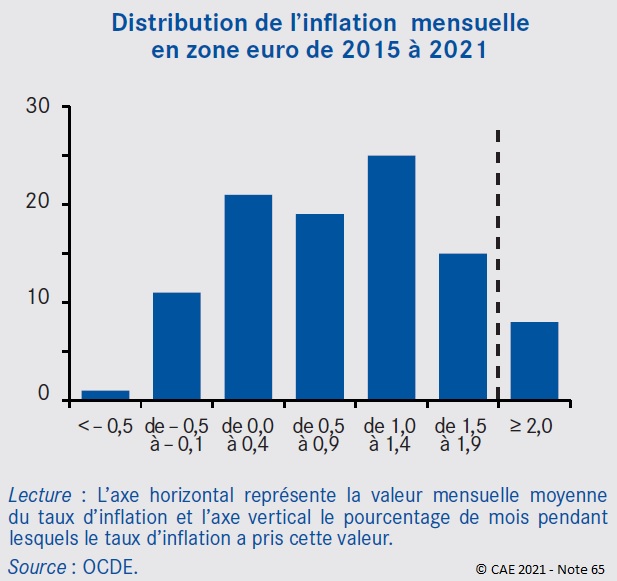

Depuis 2015, le taux d'inflation en zone euro demeure largement en dessous de 2 %, la cible annoncée par la Banque centrale européenne (BCE). Et ce, alors même que la politique monétaire est extrêmement accommodante avec des taux d'intérêt en territoire négatif et un programme d'achats d'actifs sans précédent – encore augmenté depuis la crise du Covid-19. Ces instruments de politique monétaire ont été utiles et absolument nécessaires pour éviter la déflation mais peuvent-ils et doivent-ils être déployés encore plus largement ? Est-il nécessaire d'en concevoir de nouveaux ? Les instruments actuels n'ont pas réussi à produire une inflation conforme à la cible mais ont produit des effets collatéraux qui posent question : l'accroissement des inégalités de patrimoine, l'achat d'actifs d'industries polluantes afin de respecter le principe de neutralité de marché, le traitement privilégié des dépôts des banques à la Banque centrale (tiering), et la dominance budgétaire due à la détention croissante de dette publique. Cette dernière pourrait à terme mettre en danger l'indépendance de la BCE.

L'évaluation stratégique lancée par la BCE, qui devrait aboutir à l'automne 2021, est donc une initiative bienvenue pour proposer de nouveaux instruments et pour le faire sans tabou. Même si cette Note ne répond pas à toutes les questions posées par cette évaluation, son objectif est de participer à ce débat de manière constructive en se focalisant sur les instruments permettant d'atteindre la cible d'inflation de la BCE et envisager, le cas échéant, la coordination nécessaire avec la politique budgétaire. Dans ce cadre, nous considérons que la BCE devrait adopter une stratégie de communication visant à rendre crédible une approche symétrique de la cible d'inflation autour de 2 % et accepter que l'inflation puisse dépasser de manière temporaire cette cible. La question qui se pose, particulièrement en zone euro, est celle des instruments à mettre en œuvre pour rendre crédible un tel engagement.

D'un point de vue opérationnel, la BCE n'a pratiquement aucune limite dans le cadre de son mandat, tant que ses opérations ne sont pas contradictoires avec la « libre concurrence » et ne constituent pas un financement « direct » ou « certain » des gouvernements. Elle devrait mettre en place une politique de communication claire sur sa volonté de dépasser temporairement – ou plus durablement comme entend le faire la Fed – sa cible d'inflation avec un calendrier plus explicite (ce que l'on nomme forward guidance dans le langage des banques centrales) et l'accompagner de mesures particulières de politique monétaire.

Parmi les nouveaux instruments possibles de politique monétaire, l'option communément nommée « monnaie hélicoptère » devrait être rendue possible pour relancer l'inflation dans le cas où cette dernière demeurerait trop faible de manière persistante. Sous la forme d'un transfert direct de la Banque centrale aux individus, renouvelé tant que la cible d'inflation n'est pas atteinte, il s'agirait d'un instrument efficace. En effet, les estimations économétriques, devant certes être considérées avec précaution, indiquent qu'un transfert monétaire équivalent à 1 % du PIB augmenterait le taux d'inflation de 0,5 point de pourcentage à l'horizon d'une année. Il devrait cependant rester un instrument de dernier ressort et parmi d'autres de la BCE. Ajouter cet instrument à la politique monétaire permettrait de limiter l'accroissement continu des programmes d'achats d'actifs avec leurs potentiels effets collatéraux. Pour être efficace et légitime, la monnaie hélicoptère ne pourrait se faire que dans un cadre de coordination entre politique monétaire et politique budgétaire.

Sommaire

- L'inflation demeure faible malgré l'action des banques centrales

- Les critiques des instruments actuels de la politique monétaire

- Ce que peut encore faire la Banque centrale européenne

- La monnaie hélicoptère en dernier ressort

Encadrés :

- L'annulation de la dette publique détenue par la BCE serait-elle bénéfique ?

- Estimation de l'impact de la monnaie hélicoptère sur l'inflation

Cliquez sur les images pour agrandir les graphiques.

Source : Note du Conseil d'analyse économique n° 65, juin 2021.

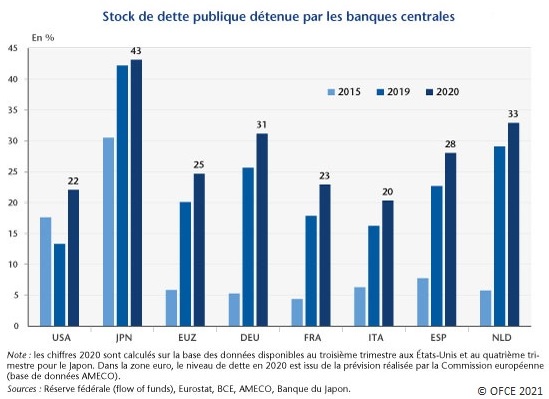

Source : Blot C. et Hubert P., Dettes publiques : les banques centrales à la rescousse ?, Blog de l'OFCE, 27 janvier 2021.

Pour aller plus loin :

L'UE face à la crise de la Covid-19. Vers une nouvelle solidarité européenne ? Entretien avec Christophe Blot et Xavier Ragot, SES-ENS, 6 mai 2021.