L'économie européenne 2021 : l'UE face à la crise de la Covid-19. Vers une nouvelle solidarité européenne ?

Anne Châteauneuf-Malclès

L'économie européenne 2021 est une publication de l'OFCE sous la direction de Jérôme Creel dans la collection Repères des éditions La Découverte. Cette sixième édition se concentre sur l'impact de la crise sanitaire sur l'économie européenne et les mesures de politique économique prises en réponse à la récession mondiale inédite provoquée par la pandémie.

Nous avons interrogé deux des co-auteurs de L'économie européenne 2021, Christophe Blot et Xavier Ragot, sur les évolutions des politiques monétaire et budgétaires européennes pendant cette crise. L'entretien aborde l'action de la Banque centrale européenne pour assouplir sa politique monétaire et faciliter le financement de la politique budgétaire. Les deux économistes nous livrent aussi leurs réflexions sur les avancées de la gouvernance européenne et le cadre budgétaire commun qui pourrait sortir de cette crise. Quatre articles, consacrés aux politiques macroprudentielles, aux inégalités environnementales, à la prise en charge du vieillissement en Europe et au Brexit, viennent compléter cet entretien.

Présentation de l'ouvrage "L'économie européenne 2021"

Présentation éditeur

L'OFCE propose un bilan annuel de l'économie européenne. L'édition 2021 se concentre sur les conséquences de la crise de la Covid-19 et de ses mesures prophylactiques. Elle présente un état des lieux conjoncturel d'une zone euro soumise à une grande incertitude quant à la persistance de l'épidémie et aux politiques budgétaires et monétaires mises en œuvre pour y faire face. Elle dresse ainsi un premier bilan des conséquences de l'épidémie sur les marchés du travail européens, sur les politiques publiques et budgétaires et sur les liens de ces dernières avec l'action de la Banque centrale européenne. Elle expose également les avancées de la gouvernance budgétaire européenne avec l'adoption du nouvel outil de gestion Next Generation EU et s'interroge sur le futur cadre budgétaire commun. L'adaptation du Green Deal aux nouveaux enjeux sanitaires, les avancées timides en faveur d'une politique européenne de santé publique et la question non encore résolue des ressources propres pour financer le budget européen sont tour à tour discutées en lien avec ce nouvel instrument.

L'OFCE propose un bilan annuel de l'économie européenne. L'édition 2021 se concentre sur les conséquences de la crise de la Covid-19 et de ses mesures prophylactiques. Elle présente un état des lieux conjoncturel d'une zone euro soumise à une grande incertitude quant à la persistance de l'épidémie et aux politiques budgétaires et monétaires mises en œuvre pour y faire face. Elle dresse ainsi un premier bilan des conséquences de l'épidémie sur les marchés du travail européens, sur les politiques publiques et budgétaires et sur les liens de ces dernières avec l'action de la Banque centrale européenne. Elle expose également les avancées de la gouvernance budgétaire européenne avec l'adoption du nouvel outil de gestion Next Generation EU et s'interroge sur le futur cadre budgétaire commun. L'adaptation du Green Deal aux nouveaux enjeux sanitaires, les avancées timides en faveur d'une politique européenne de santé publique et la question non encore résolue des ressources propres pour financer le budget européen sont tour à tour discutées en lien avec ce nouvel instrument.

Publication en avril 2021.

Lire l'introduction sur cairn et le billet de Jérôme Creel publié sur le blog de l'OFCE "L'économie européenne 2021".

Plan de l'ouvrage

I - Prévoir la croissance par temps d'épidémie, par DAP / Christophe Blot

II - Le marché du travail malade de la Covid-19, par Céline Antonin, Christine Rifflart et Grégory Verdugo

III - La crise de la Covid-19 dans une Europe vieillissante, par Frédéric Gannon, Gilles Le Garrec et Vincent Touzé

IV - La BCE face à la crise de la Covid-19, par Christophe Blot et Paul Hubert

V - Les plans d'urgence et de relance dans les quatre plus grands pays de la zone euro, au Royaume-Uni et aux États-Unis, par Céline Antonin, Christophe Blot, Magali Dauvin, Mathieu Plane, Christine Rifflart et Raul Sampognaro

VI - Coordination budgétaire : de nouvelles règles ou un changement d'institution ? par Xavier Ragot

VII - L'impôt sur les sociétés peut-il constituer une ressource propre de l'Union européenne ? par Guillaume Allègre

VIII - Le Green Deal européen : juste une stratégie de croissance ou une vraie transition juste ? par Éloi Laurent

IX - Pour une agence de santé européenne unique, par Jérôme Creel, Francesco Saraceno et Jérôme Wittwer

Voir également nos pages consacrées à des précédentes éditions : 2016, 2017, 2018, 2019.

Interview de Christophe Blot et Xavier Ragot

Christophe Blot est économiste, directeur adjoint du département Analyse et prévision de l'OFCE. Il a rédigé les chapitres « Prévoir la croissance par temps d'épidémie », « La BCE face à la crise de la Covid-19 » (avec Paul Hubert) et « Les plans d'urgence et de relance dans les quatre plus grands pays de la zone euro, au Royaume-Uni et aux États-Unis » (avec Céline Antonin, Magali Dauvin, Mathieu Plane, Christine Rifflart et Raul Sampognaro).

Xavier Ragot est directeur de recherche au CNRS, professeur d'économie à Sciences Po et président de l'OFCE. Il a rédigé le chapitre « Coordination budgétaire : de nouvelles règles ou un changement d'institution ? » de L'économie européenne 2021.

I. L'action de la Banque centrale européenne durant la crise de la Covid-19

Christophe Blot : La BCE a mobilisé les instruments non conventionnels existants en les amplifiant ou en les renouvelant, puisque les marges de manœuvre sur les taux d'intérêt directeurs étaient limitées [1]. On peut distinguer deux types de mesures prises par la Banque centrale européenne face à cette crise : les opérations de liquidités sur le marché monétaire et les achats d'actifs financiers.

Le premier volet est à destination des banques. Depuis 2009, afin de sécuriser le refinancement du système bancaire, la BCE mène des opérations de liquidités plus larges, avec des maturités un peu plus longues (au-delà d'une semaine). Pour garantir aux banques un accès à la liquidité et les inciter à distribuer des crédits, la BCE a proposé en 2020 des opérations supplémentaires de refinancement à long terme, en fournissant aux banques des prêts à taux bonifié sur des montants supérieurs et pour une durée d'un à deux ans. Parmi celles-ci, les TLTRO (Targeted long-term refinancing operations) sont les opérations de liquidités à long terme « ciblées » (targeted) en contrepartie des crédits octroyés par les banques : plus les banques consentent de prêts, plus les conditions auxquelles elles peuvent obtenir un refinancement sont avantageuses. Ainsi, une banque qui remplit les critères d'éligibilité en octroyant par exemple 10 millions de crédits jusqu'en 2021 peut se refinancer auprès de la banque centrale à un taux négatif jusqu'à – 1 %. Cette gestion de la liquidité permet à la BCE de contrôler l'évolution des taux sur le marché monétaire et de soutenir l'octroi de crédit aux ménages et aux entreprises.

Les achats d'actifs sur le marché secondaire [2] sont l'autre volet important de l'action de la BCE. Les mesures d'achats d'actifs existent depuis 2014, notamment avec le programme d'assouplissement quantitatif appelé APP (Asset Purchase Programme) dans le jargon de la BCE. Cette politique d'achats d'actifs a été renforcée en 2020. Plus précisément, la BCE achète principalement des titres de dette publique émis par les différents États membres, en communiquant sur deux objectifs un peu différents. D'une part, satisfaire son objectif principal qui est d'atteindre sa cible d'inflation, avec l'idée d'assouplir les conditions de financement dans l'ensemble de la zone euro. D'autre part, éviter des écarts trop importants entre les taux d'intérêt souverains sur les marchés. En effet, comme l'Union européenne est une union monétaire mais pas une union budgétaire, les dettes sont émises par les États membres, ce qui peut engendrer des tensions sur les taux d'emprunt et donc ce que la BCE appelle de la « fragmentation », c'est-à-dire des écarts de taux entre pays, si les marchés évaluent différemment les risques associés aux dettes publiques nationales. Pour lutter contre la fragmentation, la BCE a lancé un nouveau programme, le PEPP (Pandemic Emergency Purchase Programme) d'un montant de 750 milliards d'euros [3], avec des règles de répartition différentes entre pays de la zone euro, de façon à acheter plus de dettes publiques avec des primes de risque. Normalement, les achats d'actifs doivent respecter la clé de répartition du capital de la BCE, soit environ 26 % de dette allemande, 20 % de dette française, 17 % de dette italienne, etc. Au moment de la crise, la BCE a communiqué sur le fait qu'elle pourrait s'écarter temporairement de cette répartition, ce qui lui a permis d'acheter un plus de titres de dette italienne, et, en contrepartie, un peu moins de dette française.

Christophe Blot : C'est possible. Les pays faisaient face à des situations sanitaires différentes et ils entraient dans la crise avec une conjoncture économique et des niveaux d'endettement public très hétérogènes. Des tensions sur certains titres de dette publique, notamment italiens, sont réapparus en mars 2020, avec un risque d'envolée des taux si les marchés commençaient à s'inquiéter de la capacité à rembourser de certains États, ce qui pouvait provoquer une nouvelle crise de dette souveraine. Les politiques de Quantitative Easing permettent d'améliorer le financement de la dette publique. Mais, du point de vue de la BCE, la politique d'encadrement des écarts de taux (les spreads) vise avant tout à éviter la transmission hétérogène de sa politique monétaire. Comme lors du premier programme d'achats d'actifs au moment de la crise grecque [4], l'argument utilisé par la BCE dans sa communication est celui de la fragmentation au sein de la zone euro. En effet, si elle décide que celle-ci doit être expansionniste, mais qu'en même temps les taux d'intérêt montent en Italie et continuent à baisser en Allemagne, cela signifie que la politique monétaire ne se transmet pas de la même façon en Italie et en Allemagne. Le PEPP permet alors de modifier temporairement la répartition des achats de titres de dette, afin de maintenir un écart raisonnable entre les taux d'emprunt sur la dette et donc de permettre une transmission plus homogène de sa politique monétaire dans les différents pays.

Christophe Blot : Plus qu'en efficacité, je dirais qu'elle a gagné en réactivité. La BCE dispose aujourd'hui d'une panoplie d'outils relativement large qui lui permet de s'adapter relativement vite aux circonstances, en ciblant soit les banques, soit les achats de titres obligataires, qu'ils soient publics ou privés [5]. Mais cela ne signifie pas forcément que la politique monétaire est plus efficace, pour atteindre son objectif d'inflation ou relancer l'activité. Certains travaux empiriques tendent à démontrer une certaine efficacité, mais d'autres sont plus nuancés. Sur le plan macroéconomique, le lien entre l'ensemble des outils utilisés par la BCE et l'impact sur les prix ou sur l'activité n'est pas évident.

Christophe Blot : Deux types de mesures supplémentaires pourraient être mises en œuvre. D'abord, la BCE pourrait s'écarter un peu plus des règles qu'elle s'est données pour l'assouplissement quantitatif. Au lieu d'acheter des titres de dette en proportion de la part de chacun des pays dans le capital de la BCE, elle pourrait revoir son critère de répartition en fonction des tensions existant sur les titres de dette, de façon à garantir que les écarts de taux souverains ne soit pas supérieurs à un niveau défini. Donc potentiellement acheter uniquement de la dette italienne ou de la dette espagnole, et très peu de dette allemande, puisqu'il n'y a pas du tout de tension sur la dette publique allemande. Cela supposerait un consensus au sein du Conseil des gouverneurs de la BCE, ce qui n'est pas gagné car cela créerait une asymétrie entre les pays. Ce type de mesure pose aussi évidemment la question du financement monétaire des États.

Le recours à la « monnaie hélicoptère » (Helicopter Money), qui est à l'origine une métaphore utilisée par Milton Friedman [6], est une autre proposition débattue [7]. Actuellement, le seul relai de la politique monétaire est le système financier, les marchés financiers ou les banques. L'idée de la monnaie hélicoptère est d'organiser un transfert monétaire permanent, sans contrepartie, directement vers les ménages et les entreprises, afin d'alimenter la demande et de susciter des anticipations d'inflation. Cette distribution de monnaie à la population par la BCE, qui ne semble a priori pas interdite par les traités, pourrait être un moyen de relancer l'activité et l'inflation en Europe. La politique monétaire entrerait alors dans le domaine budgétaire. Se posent néanmoins la question de la faisabilité de ce genre de mesure et surtout de sa légitimité démocratique car elle aurait un fort impact redistributif. Les questions de redistribution devraient plutôt être discutées et validées par une institution représentative, ce que n'est pas la BCE.

Christophe Blot : Cette question suscite un certain nombre de débats qui ne sont pas fondamentalement tranchés. Si on considère que monétiser la dette, c'est substituer de l'émission de monnaie à de la dette publique, alors la question est de savoir ce qu'est la monnaie. Lorsque la banque centrale achète de la dette, elle émet en contrepartie une monnaie très particulière qui est ce que les économistes appellent de la base monétaire. La base monétaire est de la monnaie qui circule seulement entre la banque centrale et les banques commerciales. C'est la monnaie qui constitue les réserves accumulées par les banques, des réserves rémunérées actuellement à un taux négatif mais dont le taux peut potentiellement monter. Il ne s'agit pas de la monnaie utilisée par les agents non financiers, les ménages ou les entreprises, pour leurs dépenses, qui est mesurée par les agrégats monétaires. Au sens strict, la monétisation voudrait dire que la banque centrale émet des billets en contrepartie de ses achats de dette. Ainsi, dans une étude récente de l'OFCE [8], nous expliquons que les politiques de QE ne sont pas vraiment de la monétisation, car elles ne se traduisent pas par une croissance de la masse monétaire, c'est-à-dire de la création de monnaie en dehors du système financier. Ce qui pourrait expliquer qu'elles n'aient pas engendré d'accélération de l'inflation (elles ont en revanche stimulé la hausse des prix des actifs financiers). En ce sens, la monnaie hélicoptère, qui crée de la monnaie au profit des agents non financiers, se présente comme une alternative au QE.

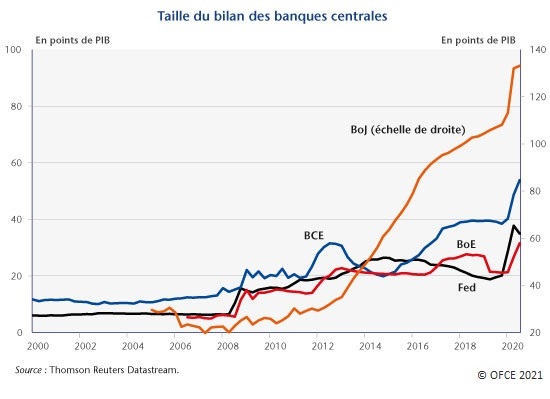

Mais, au-delà de ce débat un peu technique, le point essentiel est probablement le fait que la banque centrale, en s'engageant à acheter une grande quantité de dette publique, facilite le financement de la politique budgétaire. Sur l'année 2020, nous avons estimé qu'environ 70 % de la dette émise par les pays de la zone euro a été absorbée par la BCE, plus exactement par les banques centrales nationales puisque ces achats sont décentralisés. Qu'on l'appelle monétisation ou pas n'est peut-être pas la question essentielle aujourd'hui.

Cliquez sur les images pour agrandir les graphiques.

Source : Christophe Blot et Paul Hubert, Blog de l'OFCE, 27 janvier 2021.

Christophe Blot : La dominance fiscale est une situation où la politique monétaire est en quelque sorte au service de la politique budgétaire : l'autorité monétaire perdrait de fait une forme d'indépendance, puisqu'elle serait obligée de racheter les dettes publiques pour éviter une crise de la dette. Son objectif de contrôle de l'inflation deviendrait secondaire. C'est potentiellement le cas aujourd'hui, mais, tant que l'inflation reste basse, la BCE peut justifier ses politiques monétaires non conventionnelles par le fait que son objectif d'inflation n'est pas atteint. Si l'inflation remonte et dépasse 2 %, la banque centrale sera face à un dilemme : continuer à soutenir les États budgétairement ou privilégier son objectif d'inflation. Si elle choisit la première option, on basculera effectivement dans un régime de dominance fiscale, puisque la BCE acceptera que l'inflation soit supérieure à sa cible.

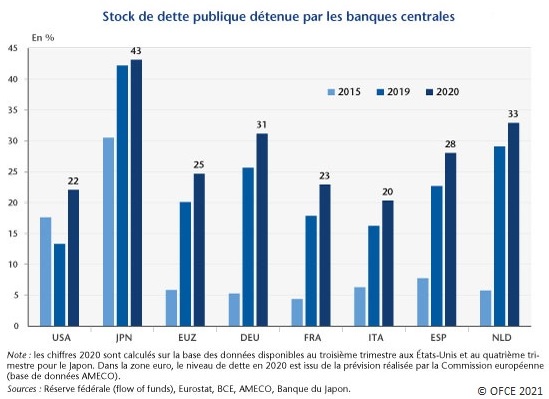

Xavier Ragot : C'est le débat ouvert par la Théorie Monétaire Moderne (MMT) [9]. À la suite de la période de forte inflation dans les années 1970, on a orienté la politique monétaire vers le contrôle rigoureux de l'inflation, laissant à la politique budgétaire le soin de stabiliser l'activité. Le mandat de la BCE est d'ailleurs la stabilité des prix, à la différence de la banque centrale américaine qui doit aussi gérer le niveau de taux de chômage. Dans ce cadre, la politique monétaire et la politique budgétaire étaient clairement séparées. Les dépenses et la dette publiques étaient financées par les impôts. La gestion de la crise financière de 2007 et de la crise de la Covid a changé cette nette séparation. Les Banques centrales détiennent maintenant de l'ordre de 25 % des dettes publiques, comme le rappelait Christophe Blot. L'enjeu est de savoir s'il est possible d'aller plus loin dans la monétisation de la dette publique, dans son rachat par la banque centrale, pour maintenir une politique budgétaire très expansionniste, sans générer une inflation élevée, et quel est le niveau d'inflation socialement acceptable si cela permet de réduire le chômage et de faire de l'investissement public dans la transition énergétique. La Théorie Monétaire Moderne prône quant à elle un retour à la dominance fiscale des années 1950-60, où la banque centrale aide les États à se financer et la politique budgétaire des États gère la demande agrégée et l'inflation. Sans aller jusque-là, le niveau adéquat de détention des dettes par la banque centrale est important.

Xavier Ragot : Ma position sur l'annulation des dettes est que c'est une mauvaise solution à un faux problème. Pourquoi la dette détenue par la BCE n'est pas un problème ? En fait, le véritable coût de la dette publique pour les finances publiques, c'est le service de la dette. Aujourd'hui, comme les taux d'intérêt sont extrêmement faibles, voire négatifs, ce coût est très bas. Dans les années 2000, le service de la dette représentait 3 % du PIB. De nos jours, c'est à peu près 1 % du PIB, donc trois fois moins alors même que le stock de dette est deux fois plus élevée, parce que les taux d'intérêt ont été divisés par quatre. On n'a aucun problème pour financer cette dette aujourd'hui, sans augmentation des impôts. Les taux d'intérêt diminuent depuis 40 ans et il y a peu de risque qu'ils augmentent, car l'économie européenne (et mondiale) fonctionne sur un régime d'excès d'épargne depuis plusieurs années. Les taux d'épargne européens atteignent des niveaux record actuellement. En outre, l'État, qui est l'un des rares agents avec une durée de vie infinie, n'est pas obligé de rembourser sa dette. Il peut réemprunter à échéance et si le service de la dette est faible, l'endettement public peut se maintenir à 120 % du PIB pendant longtemps. Cela d'autant plus que la partie de la dette publique détenue par la banque centrale, donc à peu près un quart, ne coûte rien aux États de la zone euro. Comment est-ce possible ? L'État français paie des intérêts à la Banque de France pour le compte de l'Eurosystème, mais comme il est propriétaire de sa banque centrale, qui est elle-même actionnaire de la BCE [10], ces intérêts lui reviennent sous forme de dividendes. Par conséquent, le service de la dette porte en réalité sur les trois quarts de la dette publique, c'est-à-dire, pour la France, sur 90 % du PIB et non 120 %.

Donc, même si les dettes publiques mondiales n'ont jamais été aussi élevées dans l'histoire du capitalisme, on n'a pas besoin d'annuler la dette publique détenue par la BCE, car on n'a pas trop de dette. On peut même en émettre plus puisque les taux d'intérêt sont très bas. Ce débat sur l'annulation de la dette me semble inutile et j'espère que la stratégie actuelle de Joe Biden va permettre de le déplacer vers la question cruciale selon moi : comment on utilise cet espace fiscal pour faire des investissements utiles en Europe, pour transformer la société européenne, pour la transition énergétique, la réduction les inégalités, etc. Puisqu'on peut se financer, le débat devrait porter sur l'actif et non sur le passif, sur ce qu'on fait de cet argent pour l'avenir : quelle est la nouvelle politique industrielle, la nouvelle politique de santé, d'éducation ?

Christophe Blot : Je partage le point de vue de Xavier Ragot sur le fait que l'annulation de cette dette n'est pas un choix qui semble très pertinent et qui peut même poser un certain nombre de problèmes. Il n'est pas pertinent dans le sens où aujourd'hui les États n'ont pas de difficultés à financer la politique budgétaire, malgré des niveaux de dettes effectivement élevés. Donc la question qui se pose est plutôt : est-ce qu'on a besoin de faire de la politique budgétaire et est-ce qu'on a la capacité de le faire ? La réponse est oui, les politiques budgétaires sont actuellement le principal outil permettant de faire face à la crise sanitaire et oui, les gouvernements ont les moyens de mener ces politiques expansionnistes.

De plus, annuler la dette pourrait créer un problème là où il n'y en a pas. Pour les partisans de l'annulation, seule la part de la dette publique détenue par les banques centrales serait annulée. Mais cela pourrait susciter la crainte que l'annulation s'applique au-delà et donc pousser les investisseurs sur les marchés à demander une prime de risque. Le coût d'emprunt serait alors accru pour les États. Aujourd'hui, cette dette publique n'est pas problématique et on voit difficilement la banque centrale se désengager de la politique d'achats d'actifs, du moins à court terme. Et à plus long terme, le risque que la sortie de cette politique génère une augmentation des taux d'intérêt est limité, en raison de l'excès d'épargne mondial comme vient de le rappeler Xavier Ragot.

Cliquez sur l'image pour agrandir le graphique.

Source : Xavier Ragot, Plus ou moins de dette publique en France ?, OFCE, Policy Brief 84, 27 janvier 2021.

II. Quelle coordination budgétaire après la crise de la Covid-19 ?

Xavier Ragot : Ces règles budgétaires ont été élaborées au début des années 1990, dans un contexte économique et politique très différent d'aujourd'hui. C'était juste après la chute du mur de Berlin, on se dirigeait vers une société post-communiste, avec l'ouverture des pays de l'Est, et il fallait mettre en place une zone de coordination économique au sein de l'UE. À l'époque les déficits et dettes publics étaient faibles, en dessous des critères de Maastricht. Mais dès 1993-1994, pratiquement tous les pays ont dépassé le seuil maximum de 60 % de dette publique à cause de la récession mondiale. Et à partir de là, les règles ont évolué dans la douleur, parce que la réalité juridique n'était plus en phase avec la réalité économique des pays. L'une des étapes marquantes fut lorsque l'Allemagne et la France ont enfreint les règles européennes dans les années 2002-2004 et ont fait l'objet de procédures pour déficit excessif, ce qui a conduit à une première réforme du Pacte de stabilité et de croissance en 2005. L'Allemagne s'était alors engagée dans une vaste réforme du marché du travail, avec les lois Schröder, pour réduire le chômage et rétablir sa compétitivité et sa croissance. Ensuite, après la crise financière de 2008, qui a conduit à une forte dégradation des finances publiques, la procédure pour déficit excessif a été suspendue temporairement. Puis est intervenue la crise de la dette grecque et de nouvelles dispositions ont été prises. Il y a donc eu beaucoup d'amendements de ces règles européennes : le « six-pack », le « fiscal compact », le « two-pack »…, tantôt pour durcir les disciplines communes, tantôt pour y introduire des flexibilités et tenir ainsi compte de l'hétérogénéité des situations des pays. Aux deux critères de 3 % de déficit et de 60 % de dette publique sur le PIB, figurant dans le Traité de Maastricht, ont été ajoutées d'autres règles numériques et de multiples exceptions en fonction du cycle conjoncturel [11]. Au final, aujourd'hui, ces règles sont très complexes et difficilement applicables, et par conséquent appliquées de manière assez souple par la Commission [12]. Le contexte actuel de taux d'intérêt extrêmement faibles et d'envolée des dettes publiques a renforcé l'obsolescence du cadre budgétaire. À présent que la clause de sauvegarde générale du Pacte de stabilité et de croissance [13] a été activée, et cette mesure reconduite jusqu'à 2022, la grande question est : qu'est-ce qu'on fait maintenant ?

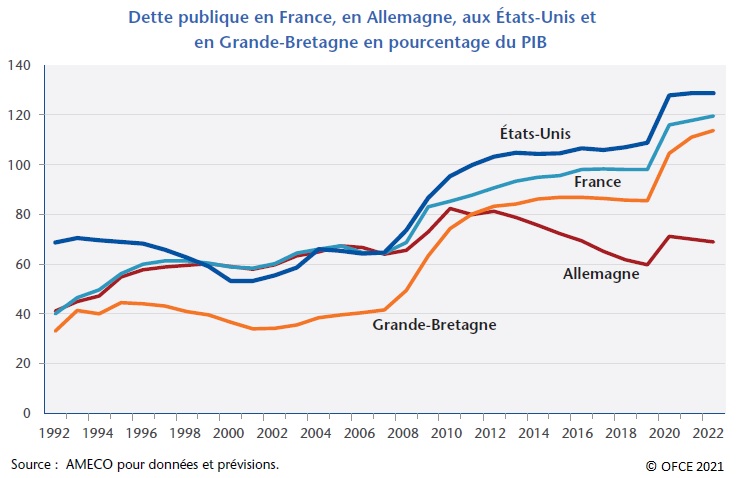

Xavier Ragot : Tout d'abord, une union monétaire a besoin d'un système de règles budgétaires pour limiter les externalités négatives des politiques nationales sur les autres pays membres, par exemple en cas d'insolvabilité d'un État. S'il y a consensus sur la nécessité de réformer ces règles, la manière de le faire est en débat. Une première voie possible est de conserver les règles actuelles en les gérant comme on peut. Ce n'est pas tant les déficits publics qui vont poser problème – ils retourneront assez vite sous la limite des 3 % – mais les dettes publiques qui atteignent aujourd'hui des niveaux inédits, avec de fortes hétérogénéités. En France, l'endettement public sera de l'ordre de 115 % du PIB à la fin de la période Covid si ce n'est plus, il sera à 160 % en Italie mais seulement à 75 % en Allemagne. Il est prévu dans les textes que les pays convergent rapidement vers les 60 % : la dette doit diminuer d'au moins 1/20e chaque année de l'écart entre le niveau d'endettement et la cible de 60 %, ce qui paraît impossible pour beaucoup de pays. Une première possibilité est donc de faire semblant d'appliquer le texte, sans vraiment tenir compte du critère de dette, en surveillant seulement les déficits publics. L'Allemagne, les pays du Nord – ceux qu'on dit « frugaux » –, une partie de la France, sont tentés par cette option. Elle évite d'ouvrir le chantier de l'évolution des règles sur lequel il sera difficile de trouver un consensus. Le risque est de voir s'accentuer les divergences des dettes publiques, entre de grands pays européens comme la France et l'Italie, qui dépasseront largement le seuil des 60 %, et d'autres comme l'Allemagne qui seront bien en-dessous.

Une autre stratégie, qui commence à être de plus en plus débattue, est de repenser les règles pour qu'elles soient à la fois applicables ; qu'elles ne conduisent pas à trop d'austérité (en poussant à des politiques budgétaires pro-cycliques) ; qu'elles n'empêchent pas l'investissement public, notamment dans la transition écologique, dont les effets bénéfiques ne seront effectifs qu'à long terme ; et enfin qu'elles garantissent la soutenabilité des dettes publiques pour éviter qu'un pays suive une trajectoire qui conduirait vers le défaut. Avec Philippe Martin et Jean Pisani-Ferry, nous faisons une proposition dans ce sens dans une Note récente du CAE [14], dont le chapitre dans L'économie européenne 2021 donnait les premières bases de réflexion. Nous proposons de garder une cible de dette mais en la différenciant par pays. Ainsi, les pays qui auraient besoin d'investir seraient autorisés à avoir un objectif de dette supérieur à 60 % du PIB à condition que celle-ci soit soutenable. Cette soutenabilité des finances publiques est au fond la question centrale. En revanche, la norme de déficit public pourrait être abandonnée. Le cadre européen doit veiller à la stabilité européenne, c'est certain, mais il ne doit pas se substituer aux démocraties nationales. Les choix d'investissement reviennent aux pays et si la dette publique française est soutenable à 125 % du PIB, et que la France décide d'utiliser cet espace budgétaire pour investir dans transition énergétique, l'éducation nationale ou la santé, le financement de cette dette sera ensuite le problème des Français. Le nouveau cadre budgétaire doit laisser un espace pour la politique budgétaire discrétionnaire.

Une option consistait à sortir certains investissements publics du critère de dette, en introduisant une règle d'or pour l'investissement, afin de laisser aux pays la capacité d'investir. Mais c'est très compliqué à mettre en œuvre, car la notion d'investissement public est circonscrite d'un point de vue comptable à certaines dépenses, comme les infrastructures par exemple. Typiquement, la France a surtout besoin d'investir dans l'éducation nationale, mais ces dépenses sont comptées comme des dépenses récurrentes, pas comme un investissement public. Nous ne retenons donc pas ce critère. L'idée que nous défendons est de s'en tenir au critère de la soutenabilité de la dette pour la coordination budgétaire, ce qui mettrait fin à l'application de critères numériques uniformes, et de laisser les démocraties nationales décider où elles veulent mettre l'argent du contribuable.

Xavier Ragot : Deux options sont possibles pour réformer les règles budgétaires, selon les choix politiques : revoir les traités ou changer uniquement la législation secondaire. La législation secondaire, c'est un ensemble de règlements et de directives, comme le six-pack et le two-pack, qui ne figurent pas dans le traité lui-même mais qui ont une valeur juridique, et qui peuvent être changés à traité constant. Si on est ambitieux, on change de traité, mais cela veut dire qu'on s'engage dans un processus long et complexe, qui durerait plusieurs années. Changer uniquement la législation secondaire implique de garder les règles budgétaires de 3 % et 60 %. Mais on peut décider que la valeur de 60 % pour la dette publique est une cible très lointaine, dont on peut dévier pendant plusieurs décennies. Si la vitesse de convergence vers 60 % est très longue, cela signifie que l'on accepte transitoirement des niveaux de dettes publiques différents entre les pays. On peut ainsi faire évoluer substantiellement le cadre budgétaire, en évitant de rouvrir le chantier du changement de traité.

III. Plan de relance et nouvelles formes de solidarité budgétaire au sein de l'Union européenne

Afin d'atténuer les conséquences économiques et sociales de la pandémie de Covid-19, la Commission européenne, le Parlement européen et les dirigeants de l'UE ont convenu à l'été 2020 d'un vaste plan de relance européen, Next Generation EU, de 750 milliards d'euros [15]. Ce genre d'instrument de relance est inédit à l'échelle européenne, tant dans ses objectifs, les moyens déployés et les manières de le financer.

Christophe Blot : Effectivement. La première nouveauté de ce plan de relance est qu'une partie sera distribuée sous forme de subventions et pas uniquement sous forme de prêts aux États membres. Plus de 300 milliards ne seront donc pas soumis à un remboursement des États. Les principaux bénéficiaires en termes de volumes de subventions seront l'Italie et l'Espagne, les pays les plus durement touchés par la crise sanitaire en 2020. Ces subventions et ces prêts permettront aux pays européens de financer une partie du plan de relance qu'ils mettent en œuvre pour 2021-2022.

La deuxième innovation, c'est l'émission d'une dette commune européenne. Il est prévu, c'est une première, que la Commission européenne emprunte les fonds sur les marchés financiers au nom de l'Union européenne, une fois que les 27 États membres auront ratifié le fonds de relance. Il s'agit d'une rupture assez forte avec les différents outils mis en œuvre lors des précédents épisodes de crise. Au-delà de ces eurobonds, l'UE va se doter de nouvelles ressources propres s'ajoutant aux contributions financières des États membres au budget européen, pour rembourser cet emprunt et financer le budget pluriannuel 2021-2027. Ce point-là reste encore à définir précisément. Plusieurs propositions doivent être discutées parmi lesquelles figurent une taxe carbone aux frontières, une taxe sur le numérique ou encore une taxe sur les transactions financières. Ce qui n'est pas totalement clair non plus, c'est la pérennité de ces ressources propres. Seront-elles des ressources permanentes qui viendront gonfler le budget et donc accroître la capacité d'action de l'Union européenne ? Ou bien serviront-elles uniquement à rembourser l'emprunt européen contracté pour faire face à la crise actuelle, sans modifier fondamentalement le fonctionnement des institutions européennes ?

Xavier Ragot : Effectivement, nous construisons un fédéralisme fiscal, en tâtonnant, avec de nombreux de problèmes politiques et économiques : on n'a pas d'État européen, on a une banque centrale européenne et un début de fiscalité européenne, avec probablement bientôt, je l'espère, une fiscalité carbone aux frontières de l'Union européenne. Cette émission de dette commune pour financer le plan de relance est une étape importante. Aucune grande zone économique n'avait jusqu'ici réussi à bâtir un fédéralisme par temps de paix. Cette construction est très progressive, on avance étape par étape, car chaque pays a un droit de véto et il faut arriver à trouver des consensus politiques, sans rien imposer à personne.

Christophe Blot : C'est un pas incontestablement, mais le fédéralisme budgétaire suppose de mettre en place des transferts permanents car l'UE ne prélève pas d'impôt. Or les transferts associés à un plan de relance isolé sont supposés être transitoires. Il existe des transferts permanents au sein de l'Union européenne, via la politique de cohésion sociale, la PAC, etc., mais pas à l'échelle de ce qui est mis en œuvre généralement dans les autres États fédéraux comme les États-Unis. La définition de taxations communes qui soient à la hauteur du plan de relance mis en œuvre, pour lesquelles il reste un consensus à trouver, va être probablement au cœur des débats à venir. L'Union européenne va avoir besoin de financer aux alentours de 390 milliards d'euros dans le temps. Les pays européens arriveront-ils à se mettre d'accord sur une taxe carbone ou sur une taxe sur les transactions financières ? Est-ce que les taxes qu'on mettra en place pour ce plan, de manière transitoire, s'installeront dans la durée et généreront à terme des ressources supplémentaires ? C'est un point important et la question à suivre dans les deux-trois prochaines années.

Xavier Ragot : Il faut bien y réfléchir, car la majorité qualifiée, c'est aussi la possibilité que les autres pays nous demandent de réduire la taille de notre État providence. Nous avons les dépenses sociales parmi les plus élevées au monde, avec le Danemark. Si on nous demandait d'être dans la moyenne européenne, je ne suis pas sûr que les Français soient prêts à accepter une baisse du remboursement des médicaments, des retraites, etc.

Christophe Blot : Effectivement, si la majorité qualifiée peut nous permettre d'avancer sur certains dossiers, cette modification des règles peut être moins favorable à la France sur d'autres. Une solution pourrait être de favoriser les coopérations entre pays dans le sens d'une harmonisation en matière de fiscalité. Guillaume Allègre suggère, dans l'un des chapitres du livre, la mise en place d'un impôt sur les sociétés à l'échelon européen, qui aurait le mérite de réduire la concurrence fiscale, mais qui se heurte à la règle de l'unanimité en matière fiscale. Ce type de proposition devrait trouver un écho plus important après l'appel de Joe Biden pour trouver un accord au sein de l'OCDE sur un taux d'imposition minimal des entreprises. Ainsi, dans un premier temps, certains pays européens pourraient se saisir de cette opportunité pour se coordonner et avancer sur l'harmonisation de leur fiscalité sur les entreprises. Sachant qu'il sera difficile pour d'autres pays, comme l'Irlande ou le Luxembourg, de renoncer à des régimes de taxation sur lesquels s'est construit leur modèle économique et qui ont contribué d'une certaine façon à leur succès. Si la France et l'Allemagne par exemple avaient déjà un projet de taxation commune et harmonisée sur les entreprises, ou sur les transactions financières, nous aurions déjà fait un grand pas en avant.

Xavier Ragot : La mutualisation n'est pas l'émission de nouvelles dettes européennes mais la transformation d'une dette nationale en dette européenne, pour soulager certains pays, si jamais l'Europe était par exemple la cible d'attaques spéculatives. Une fois la crise passée, on pourrait décider de sortir les « dettes Covid » (toute la dette émise par les pays européens pour gérer la crise sanitaire) des budgets nationaux et de les transférer au niveau européen. Cette dette européenne serait remboursée par des petites contributions de chaque pays sur une durée très longue, de 20-25 ans. Cette idée de « fonds de rédemption » avait émergé après la crise financière, c'était une proposition allemande. C'est l'équivalent des « bad banks » pour les banques très endettées, qui ont accumulé des prêts à risque. On pourrait mutualiser la dette Covid, le surplus de dette publique en 2022 par rapport à 2019, avant la crise sanitaire, qui a la particularité d'être une dette subie, qu'aucun pays n'a choisie. C'est une option possible.

Xavier Ragot : L'aléa moral apparaît lorsqu'en présence d'un mécanisme d'assurance, certains agents économiques prennent des décisions plus risquées en sachant que les autres agents vont payer à leur place. C'est l'idée que trop de solidarité, de transferts entre pays pourrait entraîner des comportements non vertueux, des prises de risque excessives de la part de certains pays. Une mutualisation de la dette Covid concernerait la dette publique passée, émise avant 2022, et non la dette future. Cela ne crée pas d'aléa moral puisque les comportements du passé ne peuvent pas être changés et que les dettes futures seront à la charge de chacun des pays. Mais c'est un moyen de soulager les pays au niveau budgétaire. Un problème d'aléa moral se poserait si on décidait aujourd'hui que la dette émise par les pays européens durant les 5 prochaines années sera européenne.

Dans la Note du CAE, nous proposons, comme je le disais, de différencier les seuils d'endettement public en tenant compte des soutenabilités des dettes des différents pays. Cela permet justement d'éviter l'aléa moral, qu'un pays accumule une dette excessive et demande ensuite une aide à la BCE (monétisation) ou aux autres pays (transferts), pour empêcher la zone euro d'exploser. Et que le contribuable par exemple finlandais soit obligé de payer pour l'Italie, ce qui n'est pas acceptable.

Propos recueillis par Anne Châteauneuf-Malclès pour SES-ENS.

Pour aller plus loin

Bennani H. et Savatier B. (2021), Le cadre budgétaire européen, son architecture institutionnelle et son évolution dans le temps, CAE, Focus 056, avril.

Blot C., Bozou C., Creel J. (2021), La politique monétaire européenne a-t-elle rempli ses objectifs ?, Blog de l'OFCE, 15 mars.

Blot C. et Hubert P. (2020), De la monétisation à l'annulation des dettes publiques, quels enjeux pour les banques centrales ?, OFCE, Policy Brief, n° 80, novembre.

Blot C. et Hubert P. (2021), Dettes publiques : les banques centrales à la rescousse ?, Blog de l'OFCE, 27 janvier.

Creel J. et Saraceno F. (2019), Les réformes budgétaires dans la zone euro, SES-ENS [en ligne], mai.

Darvas Z., Martin P., Ragot X. (2018), Réformer les règles budgétaires européennes : simplification, stabilisation et soutenabilité, Note du CAE, 47, septembre.

Martin P., Monnet É., Ragot X (2021), Que peut encore faire la Banque centrale européenne ?, Note du CAE, n° 65, juin (présentation sur SES-ENS).

Martin P., Pisani-Ferry J., Ragot X. (2021), Pour une refonte du cadre budgétaire européen, Note du CAE, n° 63, avril. Commentaire de P. Artus : Peut-on se passer de règles budgétaires dans la zone euro ? Natixis, Flash Économie, 321, 30 avril 2021.

Ragot X. (2021), Plus ou moins de dette publique en France ?, OFCE, Policy Brief, 84, 27 janvier.

Ragot X. (2021), La « théorie moderne de la monnaie » est-elle utile ?, Blog de l'OFCE, 29 avril.

Notes

[1] Le taux de refinancement est à 0 % et le taux de la facilité de dépôt est négatif depuis 2014.

[2] Les traités interdisent à la BCE d'acheter des titres directement sur le marché primaire.

[3] Programme porté ensuite à 1350 milliards d'euros en juin 2020, puis 1850 milliards en décembre 2020.

[4] En mai 2010, la BCE avait ainsi lancé le programme SMP (Securities market programme) permettant d'acheter de la dette des pays en crise.

[5] Dans le cadre du programme de quantitative easing, la BCE achète depuis juin 2016 sur le marché secondaire des obligations émises par des entreprises, en plus des obligations souveraines.

[6] Milton Friedman dans The Optimum Quantity of Money (1969) utilise cette image pour illustrer la théorie monétariste et le lien entre quantité de monnaie et prix : en situation de crise déflationniste, les autorités monétaires pourraient imprimer des billets et les jeter par hélicoptère au hasard, la population ramasserait ces billets tombés du ciel et les dépenserait, cette demande viendrait alimenter la hausse des prix et permettrait de relancer l'inflation.

[7] Voir par exemple : Galì J. (2020), Helicopter money: The time is now, VoxEU, 17 mars. Couppey-Soubeyran J. (2020), La « monnaie hélicoptère » contre la dépression dans le sillage de la crise sanitaire, Note de l'Institut Veblen, 17 avril. Martin P., Monnet É., Ragot X. (2021), Que peut encore faire la Banque centrale européenne ?, Note du CAE, n° 65, juin.

[8] Blot C. et Hubert P. (2020), De la monétisation à l'annulation des dettes publiques, quels enjeux pour les banques centrales ?, OFCE, Policy Brief, n° 80, novembre.

[9] Voir Ragot X. (2021), La « théorie moderne de la monnaie » est-elle utile ? Blog de l'OFCE, 29 avril.

[10] Tous les États de la zone euro sont actionnaires de la BCE, au prorata de leur part respective dans le PIB (traité de Maastricht). Mais seuls les pays qui ont adopté l'euro perçoivent des dividendes.

[11] Pour plus de détails sur le cadre budgétaire européen et ses évolutions institutionnelles, voir : Creel J. et Saraceno F. (2019), Les réformes budgétaires dans la zone euro, SES-ENS [en ligne], mai ; Bennani H. et Savatier B. (2021), Le cadre budgétaire européen, son architecture institutionnelle et son évolution dans le temps, CAE, Focus n° 056, avril.

[12] Par exemple, les « déficits excessifs » n'ont donné lieu à aucune sanction pécuniaire jusqu'à présent.

[13] La clause dérogatoire générale a été introduite en 2011 dans le cadre de la réforme « six-pack » du Pacte de stabilité et de croissance en 2011, en pleine crise économique et financière. Le Conseil l'a activé pour la première fois le 23 mars 2020 afin de permettre aux États membres de l'UE d'adopter des mesures budgétaires d'urgence pour faire face à la crise sanitaire.

[14] Martin P., Pisani-Ferry J. et Ragot X. (2021), Pour une refonte du cadre budgétaire européen, Note du CAE, n° 63, avril.

[15] Cela représente environ 5 % du PIB européen.