État des lieux de la fiscalité écologique en Europe. Crédit Agricole. Juin 2021.

Cette note répertorie les différents instruments de fiscalité écologique utilisés par neuf pays de l'UE, ainsi que les résultats et les objectifs qu'ils ont permis d'atteindre. Elle chercher également à identifier les éléments qui ont pu ralentir ou, au contraire, favoriser l'acceptation de ces mesures.

Perspectives n° 21/227, 25 juin 2021.

par Thaïs Massei.

Résumé

D'une grande diversité, les instruments de la fiscalité environnementale concernent les secteurs de l'énergie, des transports, de la pollution et des ressources. Si beaucoup d'entre eux se sont développés au sein du cadre européen et sont donc communs aux pays de l'Union européenne, leur utilisation, encadrée par les législations nationales, différencie les pays. On distingue ainsi quatre régimes de fiscalité verte : un régime avec peu d'instruments mais aux taux de taxation élevés (Grèce), un régime avec un large panel d'instruments mais aux taux de taxation faibles (Hongrie), un régime sous-développé (Pologne) ou encore un régime qui associe grande diversité de mesures et taux élevés (Pays-Bas, France, Allemagne, Italie).

Cependant, tous les instruments de la fiscalité écologique ne sont pas équivalents. Si le répertoire de mesures est large, peu ont pour objectif premier la lutte contre le réchauffement climatique : c'est ce qui différencie la taxe carbone des autres instruments. D'autres outils, propres à l'UE, complètent ces mesures fiscales comme le Système d'échange de quotas d'émission (SEQE), mis en place suite au Protocole de Kyoto.

Par ailleurs, les différences de performance en termes de recettes fiscales s'expliquent par des particularités géographiques et culturelles nationales. Si l'essentiel des recettes des États vient toujours du secteur de l'énergie, certains choisissent de ne pas du tout taxer la pollution et les ressources, alors que d'autres optent pour une répartition homogène des instruments fiscaux entre les secteurs. De même, certains font reposer l'effort fiscal sur les petits utilisateurs au risque de causer du mécontentement, tandis que d'autres préfèrent le faire peser sur les grands producteurs malgré de potentielles conséquences sur la compétitivité. Mais presque tous les régimes fiscaux souffrent de nombreuses exemptions fiscales, de subventions inefficaces et de taxes non proportionnelles aux émissions de CO2.

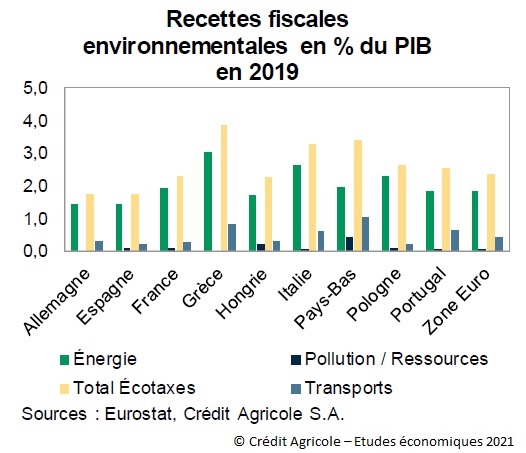

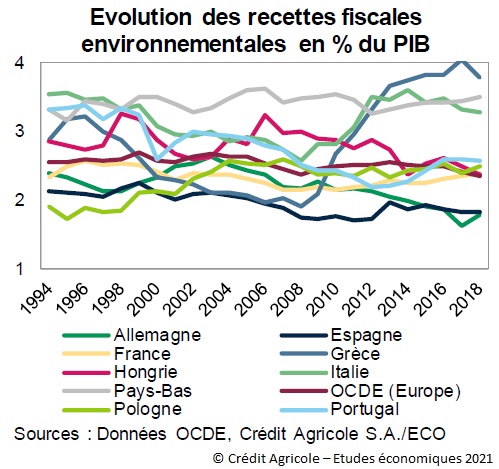

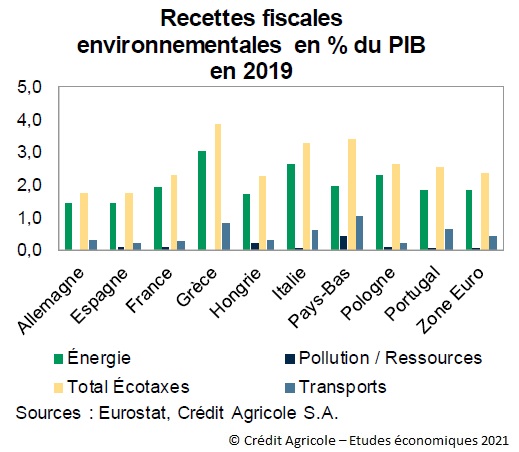

Si les recettes de la fiscalité verte ont augmenté en niveau, on note que les recettes fiscales environnementales en pourcentage du PIB et en pourcentage du total des prélèvements obligatoires sont restées assez stables à l'échelle européenne entre 1995 et 2019. Depuis 1995, les recettes en pourcentage du PIB ont légèrement baissé en Espagne, en Allemagne et en Hongrie. À l'inverse, en Italie, en Grèce, en Pologne, aux Pays-Bas et en France, elles ont légèrement augmenté. En 2019, la Grèce, les Pays-Bas et l'Italie faisaient figure de bons élèves alors que l'Allemagne et la France présentaient deux des plus faibles parts de recettes fiscales environnementales dans leur richesse nationale respective.

Enfin, les succès et les échecs de ces politiques sont souvent liés à leur acceptation. Cette dernière dépend fortement de la forme des mesures, du système politique du pays qui permet de prendre des décisions plus ou moins consensuelles et de l'usage fait des nouvelles recettes fiscales qui témoigne d'un engagement plus ou moins crédible de la part des gouvernements en faveur de la transition écologique.

Sommaire

- Les instruments de la fiscalité écologique européenne

Les principaux instruments de la fiscalité écologique

Différents régimes de fiscalité : des particularités nationales

Le Système d'échange de quotas d'émission de l'UE

- Les objectifs à atteindre et les résultats obtenus

Niveaux et répartitions des recettes de la fiscalité verte

Des évolutions et des efforts inégaux

- La problématique de l'acceptation des mesures

Les allocations plus ou moins légitimes des recettes fiscales

Le sentiment de justice sociale

Pédagogie, communication et consultation citoyenne

Cliquez sur les images pour agrandir les graphiques.

Source : Crédit Agricole SA, Perspectives n° 21/227, juin 2021.

Pour aller plus loin :

Éloi Laurent, Les inégalités environnementales en Europe, SES-ENS, avril 2021.

Éloi Laurent, La politique climatique européenne : vers une nouvelle ambition ?, SES-ENS, mai 2019.