Inflation mesurée versus subie : l'inégal partage du fardeau. Banque de France. Janvier 2024.

Bloc-notes Eco, billet n° 342.

Par Thaïs Masseï.

Résumé

L'inflation subie par les agents économiques peut, selon leurs caractéristiques, différer d'une inflation moyenne dite « mesurée », communiquée notamment via l'indice des prix à la consommation (IPC). Une approche désagrégée est alors nécessaire pour analyser ses effets.

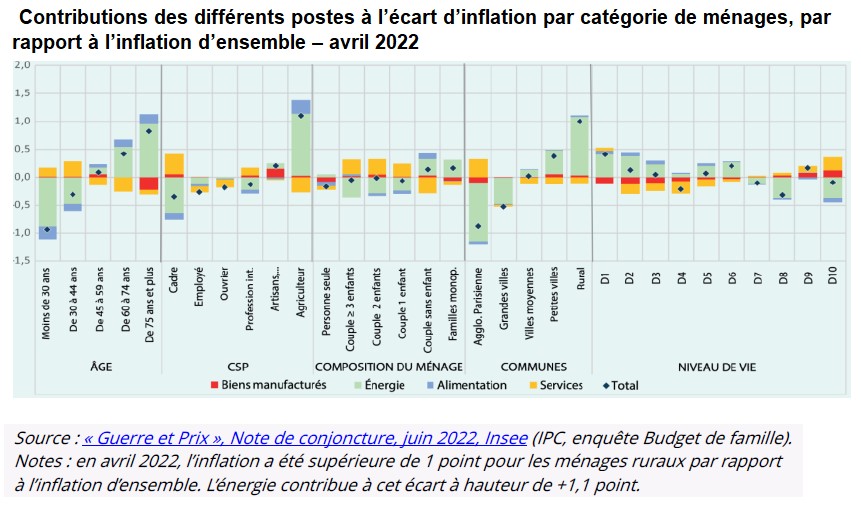

En avril 2023, les prix à la consommation en France ont augmenté de 5,9 % sur un an, tirés par les prix de l'énergie (+6,8 %), de l'alimentation (+15,0 %) et des services (+3,2 %).

Les différences de structures de consommation et de revenu se traduisent par des inégalités entre ménages en termes d'exposition aux effets de l'inflation et de capacité à s'y adapter. Ces dernières varient selon l'âge, le niveau de vie, la catégorie socio-professionnelle et le lieu de vie. Si dans les déciles de niveau de vie supérieurs l'inflation peut pousser à changer les modes de consommation et réduire les dépenses superflues, dans les déciles inférieurs, elle peut également être synonyme de privation et faire naître un sentiment de déclassement.

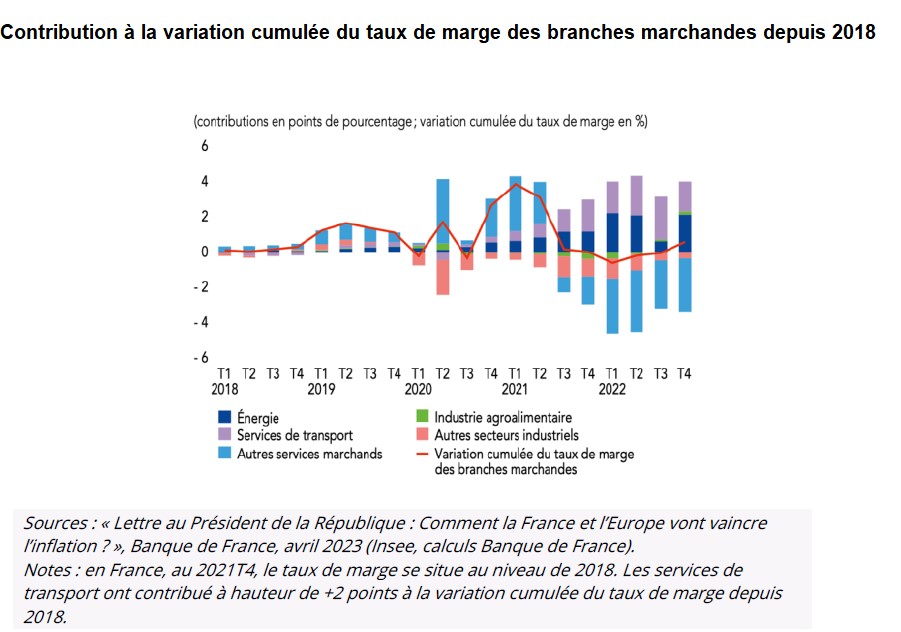

Du côté des entreprises, les effets de l'inflation varient entre branches d’activité et au sein des branches, compte-tenu d'une inégale sensibilité à la hausse des coûts de l'énergie et des intrants importés. La taille et les structures de financement des entreprises sont également des variables importantes. En termes de capacité d'adaptation, si les entreprises qui opèrent sur un marché concurrentiel modèrent leurs prix, celles au fort pouvoir de marché gardent des marges élevées. Dans certains cas, la hausse des prix a même pu être supérieure à la hausse des coûts (stratégie de « profitflation »). Enfin, taille et structure de financement jouent sur l'adaptabilité des entreprises. Les firmes non cotées, plus petites, sont davantage affectées par une politique monétaire restrictive rendant plus difficile l'accès au crédit, faute de pouvoir se reporter vers des sources de financement moins coûteuses.

Sommaire

- Répartition des effets de l'inflation entre ménages et entreprises

- Une inégale exposition aux effets de l'inflation au sein des ménages et des entreprises

- Une inégale capacité d'adaptation aux effets de l’inflation

- Des politiques économiques plus ciblées pour pallier l'inégalité des effets de l'inflation

Cliquez sur les images pour agrandir les figures.

Source : Bloc-notes Eco, billet n° 342, janvier 2024.

Pour aller plus loin

Bénassy-Quéré A. (2022), « Injuste inflation », billet-chef-eco de la DG Trésor.

« L'inflation est-elle de retour ? », SES-ENS, Stats à la une, septembre 2022.

Jaravel X., Méjean I., Ragot X. (2023), « Les politiques publiques au défi du retour de l'inflation », Note du CAE n° 78.