La conduite de la politique monétaire en zone euro et aux États-Unis. Direction Générale du Trésor. Mars 2024

Par Bastien Alvarez, Benjamin Cabot, Colette Debever, Raphaël Lee, Paul Mainguet, Ivan Salin.

Résumé

La politique monétaire recouvre les décisions prises par une banque centrale en vue d'influencer le coût et la disponibilité de la monnaie dans une économie. La Banque centrale européenne (BCE) a pour mandat principal d'assurer la stabilité des prix tandis que la Réserve fédérale américaine (Fed) vise à la fois la stabilité des prix et le plein emploi. En matière de stabilité des prix, les deux banques centrales se sont fixé une cible d'inflation de 2 % à moyen terme.

Traditionnellement, les taux directeurs constituent l'instrument principal utilisé par une banque centrale pour mener à bien son mandat. Les taux directeurs sont les taux d'intérêt appliqués par les banques centrales aux prêts qu'elles octroient aux banques commerciales et aux dépôts qu'elles reçoivent. Les taux directeurs agissent sur l'économie réelle via plusieurs canaux : par les taux d'intérêts, les prix des actifs et le taux de change.

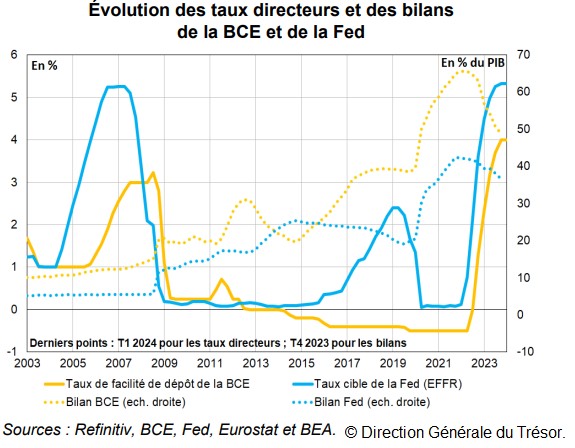

Depuis une quinzaine d'années, la Fed et la BCE ont fait évoluer la conduite de leur politique monétaire pour faire face aux différentes crises : crise financière en 2008, crise des dettes souveraines en Europe en 2010, crise sanitaire en 2020 et, enfin, choc inflationniste en 2021 amplifié par l'invasion de l'Ukraine par la Russie en 2022.

Pour lutter contre les conséquences de ces crises et remédier aux limites du taux plancher zéro (zero lower bound), la BCE et la Fed ont développé une panoplie d'outils, dits non conventionnels, tels que des programmes de rachat d'actifs (assouplissement quantitatif – quantitative easing) pour agir aussi sur les taux longs, la communication pour influer sur les anticipations de taux (forward guidance), les opérations de refinancement de long terme pour soutenir le crédit bancaire, ou encore les taux de dépôt négatifs.

L'orientation des politiques menées par la Fed et la BCE a été proche depuis 2008, sauf entre 2015 et 2019, période au cours de laquelle la Fed normalisait sa politique en remontant ses taux tandis que la BCE maintenait une politique de taux bas. La BCE a eu tendance à réagir plus tardivement que la Fed aux premières crises, mais a adapté ses instruments tout aussi rapidement et vigoureusement face à la pandémie.

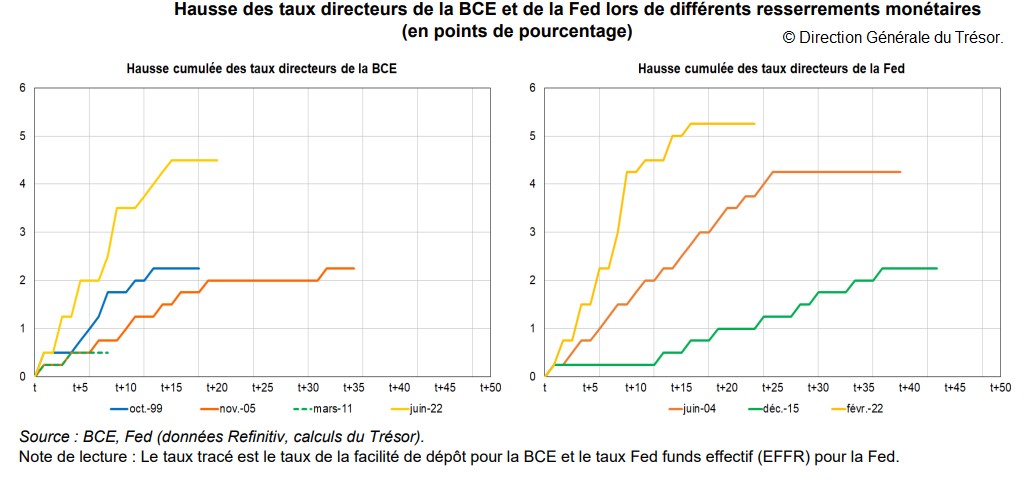

L'envolée de l'inflation en sortie de pandémie, qui se situe depuis 2022 à des niveaux très supérieurs à la cible de la Fed et de la BCE, a conduit les deux banques centrales à procéder à un fort resserrement monétaire. Ce resserrement a entraîné un durcissement des conditions financières sous plusieurs formes et une pression à la baisse sur l'activité et sur l'inflation, via une réduction du volume de crédit et une baisse de la demande, à un horizon qui dépend des délais de transmission de la politique monétaire.

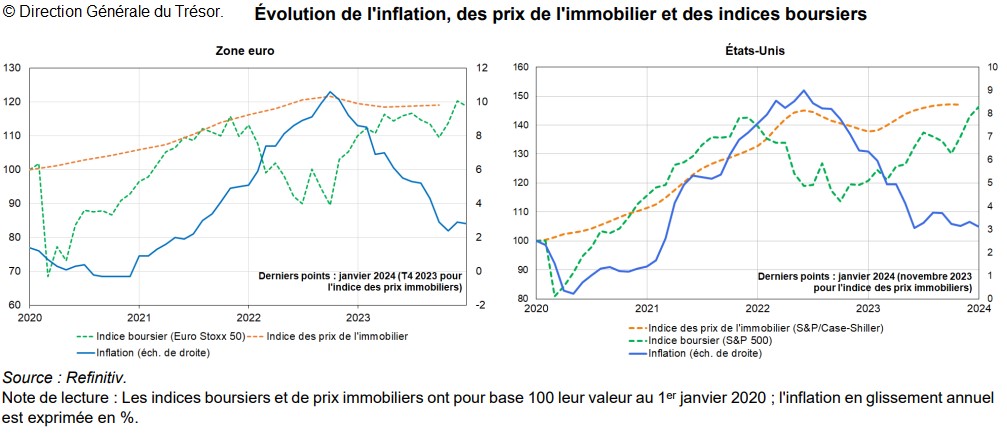

Début 2024 le plein effet du resserrement sur l'activité économique ne semblait pas encore avoir été atteint. L'inflation a nettement reculé depuis son pic de 2022 (elle atteint respectivement 2,7 % et 3,1 % en zone euro et aux États-Unis en janvier 2024), surtout grâce à l'amélioration des conditions d'offre. Dans ce contexte, la Fed et la BCE ont cessé, respectivement en juillet et en septembre 2023, d'augmenter leurs taux directeurs, tout en réaffirmant leur détermination à faire revenir les taux d'inflation à leur cible d'ici 2025. L'incertitude demeure néanmoins élevée quant à la trajectoire de la politique monétaire, plusieurs facteurs pouvant contribuer à soutenir l'inflation, à court et long terme.

Sommaire

- Le cadre de la politique monétaire en zone euro et aux États-Unis

Encadré 1 : Le pilotage du taux interbancaire par la banque centrale aux États-Unis et en zone euro

- L'évolution des stratégies et des instruments

Encadré 2 : Les canaux de transmission de la politique monétaire

- Les instruments du resserrement monétaire

Encadré 3 : Délais de transmission de la politique monétaire à l'économie

Cliquez sur les images pour agrandir les figures.

Source : Lettre Trésor-Eco n° 340, mars 2024.

Pour aller plus loin

Allegret J-P. (2017), « Le renouvellement de la politique monétaire : quelle place pour la politique monétaire non conventionnelle dans le futur ? », SES-ENS.

Baquero L., Ezzaim M., Sorbe S. (2018), « La taille du bilan des banques centrales, nouvel instrument de politique monétaire », Lettre Trésor-éco n° 213.

Couppey-Soubeyran J., Tripier F. (2019), « Après une décennie de mesures non conventionnelles, quel bilan et quelles perspectives pour la politique monétaire ? », SES-ENS.