Après une décennie de mesures non conventionnelles, quel bilan et quelles perspectives pour la politique monétaire ?

Anne Châteauneuf-Malclès

Jézabel Couppey-Soubeyran est maîtresse de conférences à l'Université Paris 1 Panthéon-Sorbonne et conseillère éditoriale au CEPII. Fabien Tripier est conseiller scientifique au CEPII et professeur d'économie à l'Université d'Evry. Ils ont rédigé le chapitre VI « Après dix ans de politique monétaire non conventionnelle, un retour à la normale est-il possible ? » de la publication annuelle du CEPII, L'économie mondiale 2020 (La Découverte, coll. Repères, septembre 2019).

Pour une présentation détaillée de l'édition 2020 de L'économie mondiale, voir le billet d'Isabelle Bensidoun et de Jézabel Couppey-Soubeyran dans le blog du CEPII (L'économie mondiale 2020 : ralentissement sous haute tension, 20/08/2019) et la conférence de présentation de l'ouvrage organisée par le CEPII en septembre 2019.

En réponse à la crise financière de 2007-2008, les banques centrales des pays touchés ont toutes mis en œuvre une politique monétaire hors norme, dite non conventionnelle. Les banques centrales doivent se résoudre à utiliser ces mesures non conventionnelles lorsque leurs instruments traditionnels, tout particulièrement le taux directeur, n'offrent plus de marge de manœuvre suffisante. C'est alors par le volume de monnaie centrale, donc en faisant varier la taille et la composition de son bilan, que la banque centrale peut encore faire baisser les taux à long terme, et ainsi stimuler l'investissement et favoriser la croissance. « Quantitative easing » (QE) (achats fermes de titres faisant augmenter la taille du bilan de la banque centrale), « qualitative easing » (qui modifie non pas la taille mais la composition du bilan de la banque centrale, par des achats de titres dégradés en échange de titres de meilleure qualité, dans le but d'assainir les marchés de titres) et « forward guidance » (guidage des anticipations) sont les trois mesures non conventionnelles phares, présentées par Bernanke et Reinhart (2004) comme celles qui permettent de remplacer le taux directeur quand celui-ci ne peut plus agir. On peut y ajouter l'assouplissement des conditions de refinancement des banques à travers des méga-prêts consentis à des taux réduits et à des échéances allongées, à l'instar des LTRO (Long Term Refinancing Operations) pratiqués par la BCE, ainsi que les taux négatifs appliqués par certaines banques centrales (Banque nationale Suisse, Banque du Japon, Banque de Suède…) au refinancement ou aux facilités de dépôts (comme le fait la Banque centrale européenne depuis juin 2014) [1].

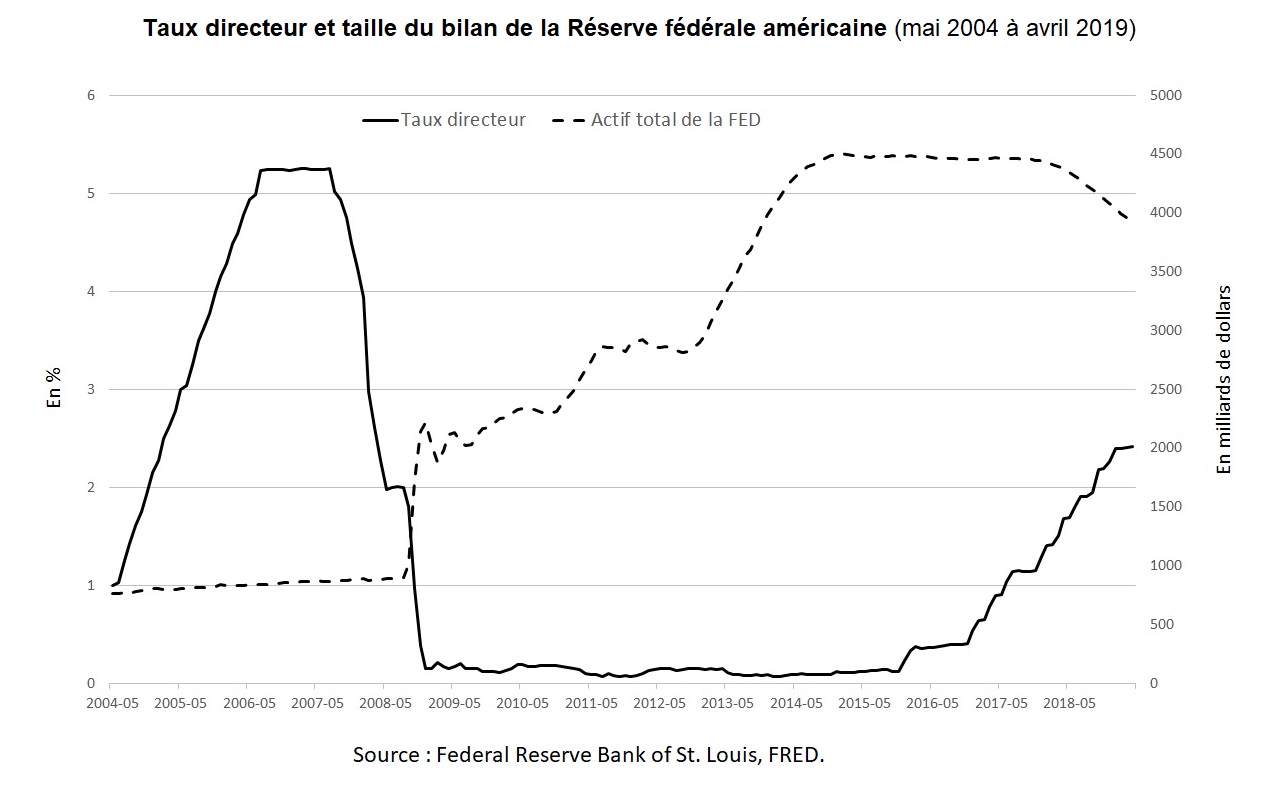

Ces mesures n'ont néanmoins pas été appliquées au même rythme ni selon les mêmes modalités. C'est tout particulièrement le cas si l'on compare l'action de la Réserve fédérale des États-Unis (Fed) et celle de la Banque centrale européenne (BCE). La Fed a abaissé son taux directeur dès septembre 2007 et procédé à sa première vague de QE dès le mois de novembre 2008, tandis que la BCE n'a initié la baisse de son taux directeur qu'en octobre 2008 et ne s'est convertie au QE qu'en 2015, après avoir privilégié le refinancement des banques sans limite de montant et pour une durée longue via les LTRO. C'est sans doute lié au fait que ces deux grandes banques centrales ne misaient pas a priori sur les mêmes canaux de transmission. Opérant dans un système financier supposé plus « orienté banques », la BCE comptait surtout sur le canal bancaire et la Fed, sans doute davantage, sur le canal des prix d'actifs et des réallocations de portefeuille. Autrement dit, la BCE s'attendait à ce que les banques répercutent fortement les conditions assouplies de leur refinancement sur leur distribution de crédits. Mais ce canal s'est révélé plus étroit qu'attendu [2].

Graphique 1 : Taux directeur et taille du bilan de la Réserve fédérale américaine (2004-2019)

Pour répondre à cette question, il faut rappeler les objectifs de la politique monétaire. Là encore, il y a des différences entre la zone euro et les États-Unis. Tandis que la stabilité des prix est l'objectif principal de la BCE, la Fed aux États-Unis a un double objectif de stabilité des prix et d'emploi maximum. À l'aune de ces objectifs, le bilan est contrasté, même pour l'emploi aux États-Unis. Le dernier chiffre du taux de chômage aux États-Unis (3,5%) est certes un record, la valeur la plus faible observée depuis 1969, mais derrière ce chiffre se cache aussi une exclusion du marché du travail qui reste importante. La part de la population en dehors du marché travail (c'est-à-dire les travailleurs en âge de travailler qui ne travaillent pas et ne recherchent pas d'emploi) reste élevée (36,8%) par rapport aux valeurs observées à la veille de la Grande Récession de 2008 (34%) et au début des années 2000 (32,7%). La zone euro connaît elle aussi une diminution progressive du chômage, mais à un niveau plus élevé (7%) et avec de fortes disparités entre pays. Il faut aussi rappeler que la zone euro a connu seconde chute de son taux de croissance lors de la crise des dettes souveraines en 2012, tandis que la croissance s'est maintenue à un niveau assez élevé aux États-Unis qui connaissent depuis 2009 la phase d'expansion économique la plus longue depuis 1945 (voir Héricourt & Tripier, 2017 ; Tripier, 2018).

Au-delà de ces performances contrastées en termes de croissance et d'emploi, la Fed et la BCE font face au même problème : la faiblesse de l'inflation, qui peine à se maintenir autour de la cible de 2% malgré l'abondance des liquidités injectées.

Cela dit, il faut rappeler que si les banques centrales peuvent influencer la dynamique des prix, elles n'en ont pas pour autant la parfaite maîtrise. Des facteurs hors de son contrôle, comme l'abondance d'épargne, le ralentissement des gains de productivité ou la concurrence internationale, expliquent cette faiblesse de l'inflation. Il faut également rappeler que la politique monétaire n'est pas seule et ne peut pas tout. La politique monétaire accommodante aux États-Unis s'est accompagnée d'une politique budgétaire et fiscale très expansionniste, tandis qu'en Europe la priorité a été donnée à la réduction des déficits budgétaires. Lors de sa dernière conférence de presse, le 12 septembre 2019, Mario Draghi (président de la BCE) a d'ailleurs appelé avec force à la mise en œuvre d'une politique budgétaire et fiscale expansionniste dans la zone euro pour accompagner sa politique monétaire. Enfin, rappelons que la BCE a joué un rôle important pour la survie de l'euro lors de la crise des dettes souveraines en 2012 (avec le fameux « What ever it takes » de Mario Draghi) où elle a démontré sa capacité d'influence auprès des marchés financiers et son pouvoir politique.

Lorsque nous avons rédigé ce chapitre avant l'été 2019, cela faisait encore sens de se demander si la normalisation restait possible. Mais la donne a changé dans le courant de l'été : en juin, la Fed décidait de ne pas relever son taux directeur en le maintenant dans la fourchette (2,25% – 2,5%), ce qui déjà suspendait le processus de normalisation qu'elle avait commencé à engager très graduellement depuis 2015 ; en juillet, elle décidait de baisser son taux dans la fourchette (2% – 2,25%), ce qui ouvrait une nouvelle phase d'assouplissement, confirmée en septembre par une nouvelle baisse de 25 points de base. Clairement à ce stade, c'en était terminé de la normalisation !

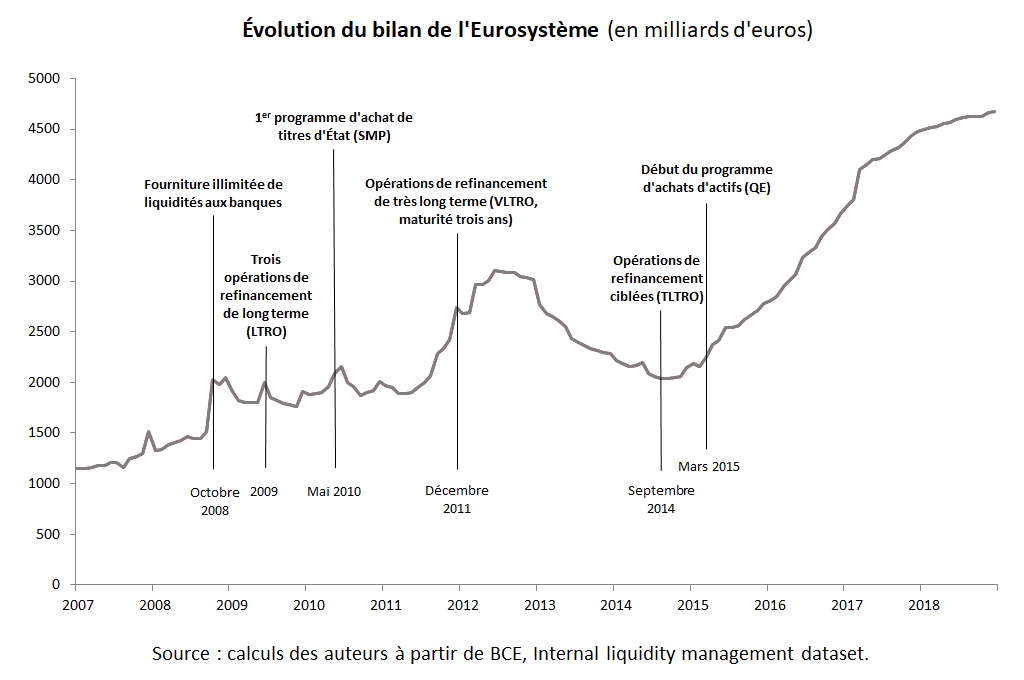

Du côté de la BCE, qui de son côté était encore loin d'une normalisation, la décision était prise lors de la réunion du mois de septembre 2019 de s'en éloigner davantage en accentuant l'assouplissement. Le taux principal de refinancement a été maintenu à 0%, le taux des facilités de dépôts [3] abaissé davantage en territoire négatif à –0,5%, le programme d'achat d'actifs relancé à un rythme mensuel de 20 milliards d'euros à partir du 1er novembre « aussi longtemps que nécessaire pour renforcer les effets accommodants de [ses] taux d'intérêt », et combiné avec des opérations de refinancement ciblées (Targeted Longer-Term Refinancing Operations, TLTRO III), conditionnant le refinancement à l'activité de crédit des banques, qui interviendront entre septembre 2019 et mars 2021. Aspect important des dernières décisions d'assouplissement de la BCE, on est entré dans un degré de sophistication sans pareil, où ce qui est enclenché d'un côté est contrebalancé de l'autre. Par exemple, un système de tiering [4] vient exonérer une partie des réserves excédentaires du taux pénalisant de –0,5%, ce qui limite d'autant l'effet dynamisant que ce taux est censé avoir sur les opérations interbancaires, les banques étant censées échanger d'autant plus leurs réserves excédentaires sur le marché interbancaire qu'il est désavantageux pour elles de les laisser sur leur compte à la banque centrale. Même diable niché dans les détails des nouvelles opérations de TLTRO : une partie d'entre elles pourront se faire sous certaines conditions, à un taux aussi bas que celui des facilités de dépôt, c'est-à-dire à taux négatifs. La conditionnalité initialement faible dans les précédentes opérations (TLTRO I de septembre 2014 à septembre 2016 et TLTRO II de juin 2016 à mars 2017) est en quelque sorte transformée en subvention dans les TLTRO III. La politique monétaire ne se normalisera donc pas de sitôt.

Graphique 2 : Évolution du bilan de l'Eurosystème (milliards d'euros)

La sortie des politiques monétaires non conventionnelles se révèle plus compliquée que prévue pour deux raisons. La première, conjoncturelle, renvoie à la politique de Donald Trump. Outre les pressions exercées sur Jerome Powell, Président de la Fed, qualifié « d'ennemi » par le président des États-Unis, ce sont aussi et peut-être surtout les effets négatifs de la guerre commerciale initiée par Donald Trump sur les perspectives de croissance qui ont poussé la Fed à changer l'orientation de ses taux l'été dernier [5]. La baisse de 0,25 point de base décidée le 31 juillet était la première depuis 2008.

La seconde raison, plus structurelle, est que l'économie connaît des changements profonds et durables. Dans un discours prononcé le 16 novembre 2018 à l'European Banking Congress, Jens Weidmann, le président de la Bundesbank, déclarait qu'il ne voyait « aucune raison de s'écarter du cadre de politique monétaire d'avant crise à moins qu'il ne soit prouvé que cela entrave l'efficacité de la politique monétaire de manière évidente ». Or, il existe un obstacle, et non des moindres, auquel ce retour au cadre d'avant crise se heurte. Le taux d'intérêt réel va vraisemblablement rester structurellement bas pour diverses raisons tenant au vieillissement démographique, à l'excès d'épargne et au ralentissement des gains de productivité. Et les taux nominaux, toujours bloqués bien en deçà des niveaux d'avant la crise, vont très vraisemblablement s'y maintenir encore longtemps. Adair Turner (2019) a notamment fait remarquer que le niveau très bas des taux longs signale que « les marchés anticipent que la BCE maintiendra ses taux directeurs à zéro non pas seulement jusqu'en 2020 (selon les orientations prospectives officielles de la BCE), mais jusqu'en 2030 ». Que ce soit au Japon où les taux d'intérêt seront nuls ou négatifs sur une durée encore plus longue, ou même aux États-Unis et au Royaume-Uni où les taux à dix ans se limitent à respectivement 1% et 2,4%, il faut s'attendre à des hausses minimes, voire nulles, des taux directeurs pour les dix prochaines années.

Dit autrement, le plancher 0 va vraisemblablement demeurer la situation la plus fréquente, obligeant les banques centrales à se séparer du cadre d'avant-crise, puisque le taux directeur ne pourra plus constituer le principal instrument de politique monétaire qu'il était avant la crise. Il faudra régulièrement alterner avec les mesures alternatives expérimentées pendant la crise.

Oui, ces politiques sont risquées et elles ont clairement été mises en place dans une perspective de court terme, le temps de gérer une crise exceptionnelle. Plus de 10 ans après le début de la crise financière, l'exception tend à devenir la norme et les conséquences d'une politique durable de taux faibles, voire négatifs, et d'injections massives de liquidités sont difficiles à appréhender compte tenu de leur caractère inédit. Des signaux sont néanmoins perceptibles sur les risques encourus en termes de stabilité financière. En effet, des taux faibles visent à stimuler des investissements mais peuvent dans le même temps favoriser la formation de bulles spéculatives étant donnée la faiblesse du coût de la dette. Cela pose également la question de la rentabilité des banques et des assurances, qui ont plus de difficultés à dégager une marge d'intérêts dans ce contexte de taux bas et de courbe de taux aplatie (faible écart entre taux longs et taux courts).

Cela étant, il faut aussi s'interroger sur le risque que ferait courir la BCE à la zone euro dans le cas d'une remontée des taux. Relever les taux dans un contexte macroéconomique fragile avec des niveaux de dettes élevés pourrait précipiter l'économie européenne dans une récession similaire à celle de 2012. La BCE doit donc arbitrer entre plusieurs risques : poursuivre une politique accommodante avec le risque de créer des fragilités dans le système financier ou engager la sortie de cette politique accommodante avec le risque de pousser l'économie européenne dans une nouvelle récession. À nouveau, le choix serait plus simple si la politique monétaire était accompagnée d'une politique budgétaire de soutien à la demande.

Le maintien de politiques monétaires très accommodantes sur une longue période de temps constitue un danger pour la stabilité financière. Jusqu'à présent, les banques centrales ont été relativement insensibles aux conséquences de leur politique monétaire sur la stabilité financière. Cela vaut pour l'avant crise aussi bien que pour les dix dernières années. Trop accommodante, la politique monétaire du début des années 2000 a contribué à la montée de l'instabilité financière en favorisant la formation de bulles de crédit (aux États-Unis et dans plusieurs pays de la zone euro, Irlande et Espagne notamment). De la même manière, la politique monétaire de gestion de crise, forcément accommodante, peut avoir contribué à la formation de bulles de prix d'actifs. L'avenir le dira si celles-ci éclatent. Comme nous le soulignons dans notre chapitre, pour corriger cette forme de myopie, la politique monétaire doit : soit évoluer vers une orientation financière, c'est-à-dire ne plus exclure de faire réagir le taux directeur aux conditions financières (un écart à une tendance de long terme du crédit, des prix immobiliers, etc.) ; soit être combinée avec une politique dédiée à la prévention des déséquilibres financiers, telle que la politique macroprudentielle, pour que cette dernière prévienne l'instabilité financière que la politique monétaire peut nourrir lorsqu'elle s'assouplit.

Si la politique monétaire prenait une orientation financière, le taux directeur devrait alors réagir aux signes avant-coureurs de l'instabilité financière. Formellement, il s'agirait d'élargir la règle de Taylor en y introduisant un écart à une cible financière. Rappelons juste que la règle de Taylor est l'outil standard de représentation du comportement de la banque centrale, permettant d'identifier sa sensibilité à l'inflation, à l'écart de production, au chômage, etc. Formellement, cette règle fait dépendre le taux d'intérêt directeur de la banque centrale du taux d'intérêt réel, du taux d'inflation, d'un écart à une cible d'inflation de généralement 2% pour les grandes banques centrales et d'un écart entre la production et la production potentielle (output gap) [6]. Les banques centrales plutôt « faucons » sont celles qui accordent plus de poids à l'écart à la cible d'inflation, et celles plutôt « colombes » sont plus sensibles à l'écart de production. Ainsi, une banque centrale plutôt faucon fera réagir plus vivement son taux directeur à un écart observé de l'inflation par rapport à sa cible (à la hausse quand l'inflation dépasse la cible, à la baisse quand l'inflation diminue en dessous de la cible), tandis qu'une banque centrale plus colombe fera davantage réagir son taux directeur à l'écart de production (à la hausse si production dépasse le niveau estimé de production potentielle, à la baisse dans le cas contraire). Y introduire un écart financier, c'est-à-dire un écart à une cible de crédit, de prix d'actifs, etc., signifie que le taux directeur devrait réagir à cet écart.

Un tel élargissement de la règle de Taylor aurait conduit la Fed à remonter son taux directeur bien plus tôt qu'elle ne l'a fait avant la crise, évitant ou au moins dégonflant la bulle de crédit. La conclusion est moins évidente pour la BCE, dans la mesure où la zone euro ne se caractérise pas par « un » cycle financier synchrone mais par plusieurs (Couppey-Soubeyran et Dehmej, 2017). Face à l'hétérogénéité des cycles financiers en zone euro, une solution consisterait à mener une politique macroprudentielle coordonnée au niveau européen, mais qui s'adapte aux situations particulières de chaque pays. Le paysage institutionnel de la régulation financière en Europe, profondément transformé au cours des dix dernières années, avec notamment la mise en place de l'European Systemic Risk Board et un renforcement considérable du rôle de BCE dans le cadre de l'Union Bancaire, le permet. Et des instruments existent déjà avec la création du coussin de fonds propres contra-cyclique qui est un bon exemple d'instrument macroprudentiel coordonné au niveau européen et dont l'application s'adapte aux situations spécifiques des économies européennes (il est actuellement de 2,5% en Suède, de 0,25% en France et de 0% en Allemagne).

Reste à développer en ce sens la politique macroprudentielle et à concevoir un cadre pour la coordonner avec les décisions de politique monétaire car aujourd'hui cette coordination est faible. Cela impliquerait un nouveau policy-mix qui articulerait la politique monétaire, affectée en priorité à la stabilité monétaire, et la politique macroprudentielle, affectée en priorité à la stabilité financière. Une interprétation pragmatique du principe de Mundell (affecter chaque instrument à l'objectif pour lequel il est le plus efficace) n'empêcherait nullement de conférer à chacune une orientation secondaire : la stabilité financière pour la politique monétaire qui ce faisant n'y serait plus aveugle ; la stabilité économique et monétaire pour la politique macroprudentielle qui, par la régulation du cycle financier et plus particulièrement celui du crédit, agirait nécessairement sur la croissance et l'inflation. De quoi par là même, peut-être, réduire les divergences au sein de la zone euro.

Cette nouvelle combinaison entre politique monétaire et politique macroprudentielle n'interdirait évidemment pas de réfléchir à de nouveaux instruments de politique monétaire qui la renouvellent en profondeur et lui permettent d'obtenir des effets plus forts et moins inégaux. La « monnaie hélicoptère », qui consisterait à distribuer directement la monnaie centrale aux ménages sous la forme de bons d'achats qui, une fois dépensés, viendraient directement augmenter la consommation, ou bien des TLTRO nouvelle génération qui conditionneraient le refinancement des banques à leur implication dans le financement d'investissements verts, constituent des pistes de réflexion très actuels (Couppey-Soubeyran, 2020).

Propos recueillis par Anne Châteauneuf-Malclès pour SES-ENS.

Références

Aglietta M. (2018), « Cycles financiers en zone euro. Une hétérogénéité forte ». CEPII, Carnets graphiques du CEPII.

Bernanke B. S. et Reinhart V. R. (2004), Conducting monetary policy at very low short-term interest rates. American Economic Review, vol. 94, 2.

Couppey-Soubeyran J. (2020), Que devient la politique monétaire de la zone euro ?. Cahiers français, 414, janvier-février, à paraître.

Couppey-Soubeyran J. et Tripier F. (2019), Après dix ans de politique monétaire non conventionnelle, un retour à la normale est-il possible ?, L'économie mondiale 2020, La Découverte, coll. Repères. Diaporama de présentation lors de la conférence du CEPII, L'économie mondiale 2020, septembre 2019.

Couppey-Soubeyran J. et Dehmej S. (2017), Réduire les divergences de la zone euro en régulant les cycles financiers. La Lettre du CEPII, 382, novembre.

Héricourt J. et Tripier F. (2017), Décennie perdue dans la zone euro : stop ou encore ?. Blog du CEPII, 7 février.

Tripier F. (2018), PIB par tête en Europe et aux États-Unis : de la convergence aux divergences. CEPII, Carnets graphiques du CEPII, 2018.

Turner A. (2019), What if Zero Interest Rates Are the New Normal ?. Project Syndicate, 29 mars.

Pour aller plus loin

Jean-Pierre Allegret (2017), Le renouvellement de la politique monétaire (I) : quelle place pour la politique monétaire non conventionnelle dans le futur ?, SES-ENS [en ligne], 28 avril 2017.

Jean-Pierre Allegret (2017), Le renouvellement de la politique monétaire (II) : quelle place pour la stabilité financière dans les objectifs de la banque centrale ?, SES-ENS [en ligne], 29 avril 2017.

Actualité : Les politiques monétaires non conventionnelles. Banque de France. Février 2017.

Notes

[1] Ces mesures s'appuient sur des instruments usuels de politique monétaire (et non des instruments nouveaux) que les banques centrales utilisent à des fins non conventionnelles. Pour plus de précisions, voir Christian Pfister, Natacha Valla, « Les politiques monétaires non conventionnelles », in L'économie mondiale 2016, La Découverte, coll. Repères, septembre 2015.

[2] La hausse des prix d'actifs est un autre canal de transmission de la politique monétaire et en particulier de l'assouplissement quantitatif (QE). En achetant massivement des titres sur les marchés, la banque centrale pousse les prix de ces actifs à la hausse et leur rendement à la baisse, ce qui incite les investisseurs à réallouer leur portefeuille vers des titres plus attractifs. Cela permet, en théorie, d'assouplir les conditions de financement de l'ensemble des agents économiques et d'augmenter la demande de consommation et d'investissement, grâce à des effets de richesse positifs pour les détenteurs d'actifs.

[3] Le taux d'intérêt de la facilité de dépôt est l'un des trois taux directeurs de la BCE. Il rémunère l'excès de liquidités des banques de la zone euro déposé sur leur compte courant auprès de la banque centrale (compte des facilités de dépôt), au-delà du montant réglementaire des réserves obligatoires. Un taux de facilité de dépôt négatif signifie que la BCE taxe les liquidités excédentaires détenues par les banques de la zone euro, afin notamment de les inciter à ne pas laisser inactives ces liquidités et à se les prêter sur le marché interbancaire, cela devant avoir des répercussions positives sur leur offre de crédit.

[4] Système de rémunération des réserves à deux niveaux dans lequel une partie des liquidités excédentaires détenues par les banques est exonérée du taux négatif des facilités de dépôt.

[5] Jerome Powell a ouvert la conférence de presse du 31 juillet 2019 en ces termes : « Nous avons décidé aujourd'hui d'abaisser le taux cible des fonds fédéraux de ¼ point de pourcentage dans une fourchette de 2 pour cent à 2¼ pour cent. Les perspectives de l'économie américaine demeurent favorables et cette mesure vise à soutenir cette tendance. Elle est destinée à se prémunir des risques liés à la faiblesse de la croissance et à l'incertitude sur la politique commerciale, à compenser les effets que ces facteurs ont actuellement sur l'économie, et à favoriser un retour plus rapide de l'inflation à notre objectif symétrique de 2 pour cent » (Transcript of Chair Powell's Press Conference, July 31, 2019).

[6] La règle de Taylor (1993) est formalisée par une équation permettant de déterminer le niveau du taux d'intérêt directeur de la banque centrale i, en réponse à l'écart d'inflation et à l'écart de production :

i = π + r* + 0,5 y + 0,5 (π – π*),

avec π le taux d'inflation effectif, r* le taux d'intérêt réel d'équilibre, y l'écart de production (l'écart en pourcentage entre le niveau observé du PIB et son niveau potentiel) et π* l'objectif d'inflation de long terme des autorités monétaires (généralement 2%).

Par exemple, avec les pondérations retenues devant chaque écart, si le taux d'inflation est supérieur d'un point à la cible de 2%, alors le taux directeur doit augmenter de 0,5 point. Si la croissance effective est inférieure d'un point à la croissance potentielle, alors il faut diminuer de 0,5 point le taux directeur.

Taylor J.B., « Discretion versus policy rules in practice », Carnegie-Rochester Conference Series on Public Policy, 39, 1993, p.195-294.