Que faut-il attendre des mécanismes de partage de la valeur ? CAE. Juillet 2023.

Note du CAE n°79, juillet 2023.

par Maria Guadalupe, Camille Landais, Camille Sraer.

Résumé

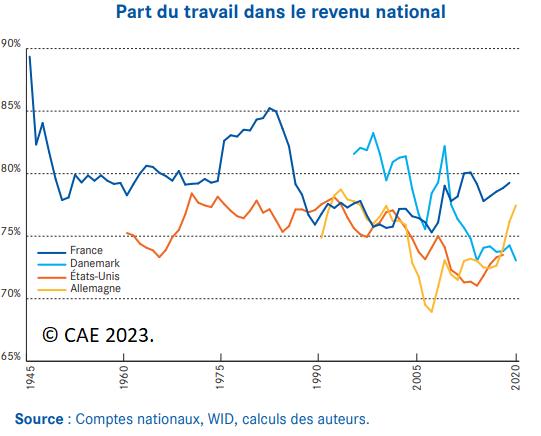

La question du partage de la valeur est revenue dans le débat public, avec le déclin récent de la part du travail dans la plupart des pays de l'OCDE et le rôle majeur des politiques qui affectent les revenus primaires et nourrissent la dynamique des inégalités. Le retour de l'inflation a également conduit à l'adoption de mesures d'urgence pour la protection du pouvoir d'achat favorisant, entre autres, la mise en place de primes salariales.

C'est dans ce contexte que l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise est intervenu. Cet accord prévoit en particulier une obligation pour les entreprises de plus de 11 salariés de mettre en place, sous certaines conditions, un dispositif de participation, d'intéressement ou de versement de primes de partage de la valeur (PPV), tout en rappelant le principe de non-substitution entre ces dispositifs et les salaires.

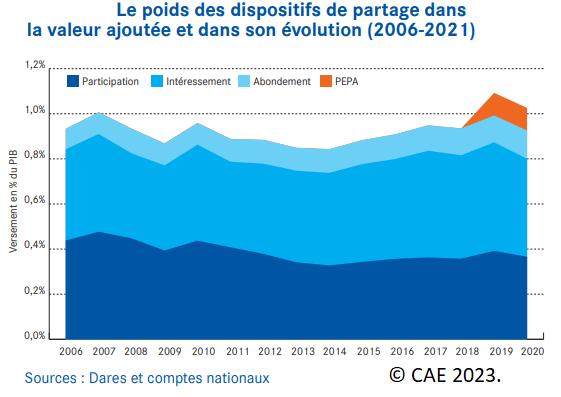

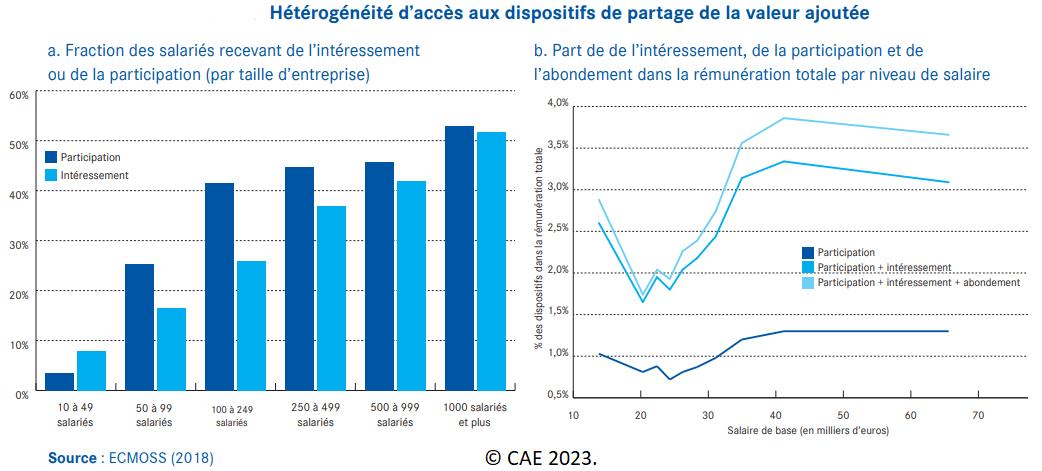

Cette Note présente les dispositifs de distribution de la valeur ajoutée en France et propose une évaluation économique de l'impact de ces dispositifs. Le premier constat est que ces mécanismes restent faibles dans la valeur ajoutée totale et semblent peu à même d'affecter structurellement le partage de la valeur au niveau agrégé. En outre, la redistribution via ces dispositifs est hétérogène entre les entreprises – puisqu'ils sont plus présents dans les plus grandes et les plus profitables –, et entre les salariés, au profit du haut de l'échelle des salaires.

L'efficacité économique des mécanismes de partage de la valeur ajoutée dépend crucialement de leur substitution avec les salaires. Une forte substitution implique que les mécanismes bénéficient moins aux salariés puisqu'ils perdent en salaire une partie de ce qu'ils gagnent en partage des profits. D'autre part, une forte substitution conduit à un coût important pour les finances publiques dans la mesure où ces mécanismes bénéficient d'avantages fiscaux : pour transférer un euro de profits aux salariés, l'État doit concéder d'importantes remises d'impôts aux entreprises.

Les analyses empiriques des auteurs montrent que la participation obligatoire ne se substitue pas aux salaires, qu'elle ne réduit pas l'investissement, mais qu'elle n’améliore pas non plus la productivité des entreprises. En revanche, la plupart des autres mécanismes de partage de la valeur (intéressement, PPV) semblent conduire à d'importants effets de substitution.

Dans ce contexte, la latitude donnée aux entreprises dans l'accord interprofessionnel de choisir le type de mécanisme à mettre en place pourrait conduire à une élasticité de substitution avec les salaires non négligeable. Les estimations des auteurs suggèrent que le coût total pour les finances publiques serait ainsi de l'ordre de 21 à 38 centimes d'euro par euro effectivement redistribué des profits vers les salaires.

Afin de limiter ces effets de substitution, ainsi que les effets d'évitement, les mécanismes de partage de la valeur ajoutée devraient s'adosser à une formule de calcul unique, clairement liée au profit de l'entreprise, mais dont les paramètres pourraient être négociés au niveau des branches ou même des entreprises.

Sommaire

- Pourquoi s'intéresser aux mécanismes de partage de la valeur ?

- Les mécanismes de partage des profits en France

- Les effets de la participation obligatoire : les enseignements de la réforme de 1990

- Les effets des adoptions volontaires de dispositifs de partage de la valeur

- Implications pour la régulation des dispositifs de partage de la valeur

- Au-delà des mécanismes de partage de la valeur

Cliquez sur les images pour agrandir les figures.

Source : Note du Conseil d'analyse économique n° 79, juillet 2023.

Pour aller plus loin

S. Piton (2018), « Comment expliquer la déformation du partage de la valeur ajoutée depuis 30 ans ? », SES-ENS, septembre.

L. Simula (2019), « Comment redistribuer les revenus au XXIème siècle » (notamment partie 2 sur l'incidence fiscale), SES-ENS, septembre.