Quels impôts les milliardaires paient-ils ? IPP. Juin 2023.

par Laurent Bach, Antoine Bozio, Arthur Guillouzouic et Clément Malgouyres.

Résumé

À l'aide de données administratives inédites, reliant les déclarations de revenus des particuliers aux déclarations fiscales des entreprises en France en 2016, les auteurs de cette note construisent une mesure de revenus incluant les profits non distribués (le « revenu économique », plus large que le « revenu fiscal de référence ») et mesurent les taux d'imposition directe effectifs des ménages situés au sommet de la distribution des revenus.

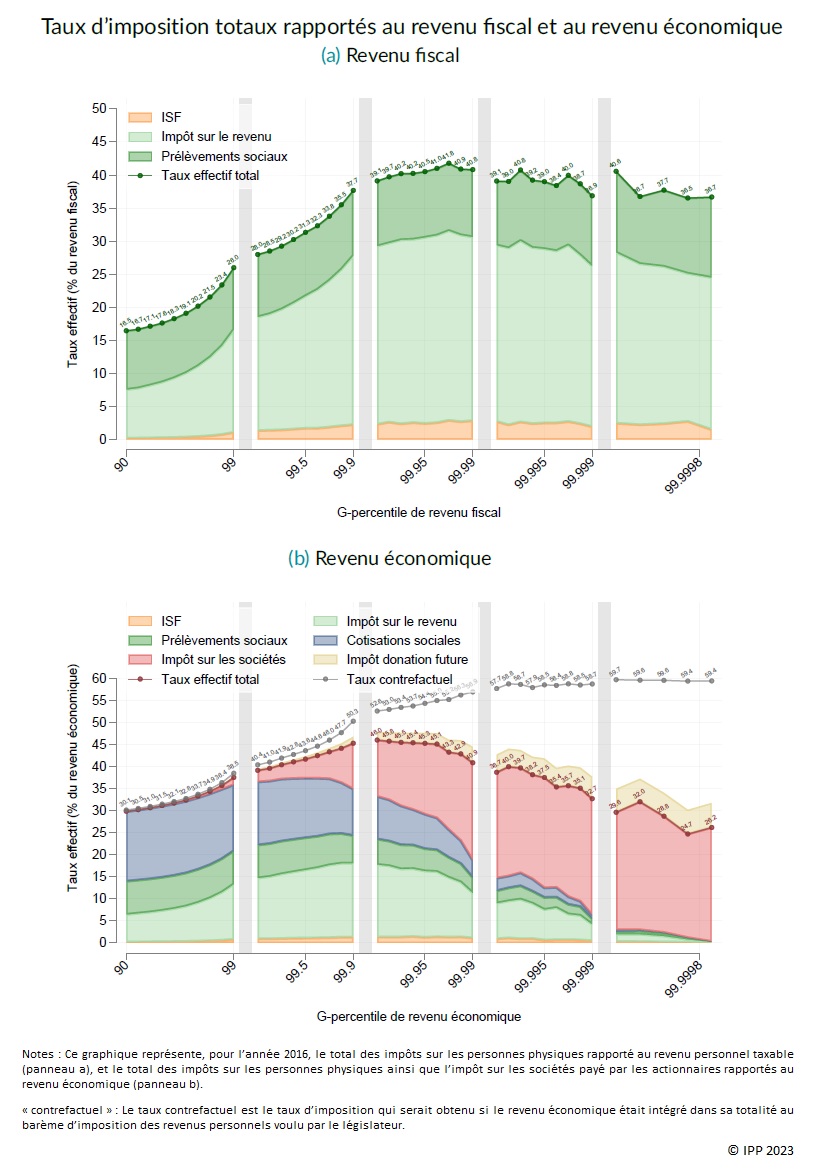

Si l'on considère comme seule capacité contributive le revenu fiscal, la progressivité des impôts payés directement par les foyers fiscaux, voulue par le législateur, se vérifie. Cette progressivité est principalement le fait de l'IR et dans une moindre mesure de l'ISF. Une fois le revenu défini suivant le concept de revenu économique, en revanche, les impôts censés contribuer à la progressivité du système fiscal sont très peu payés par les ménages les plus riches : l'ensemble des impôts personnels reste progressif jusqu'à un niveau élevé de revenu (autour de 600 000 euros de revenu économique annuel, soit le top 0,1 %), mais il devient fortement régressif passé ce niveau.

Cette forte régressivité des impôts personnels est en partie compensée par le paiement de l'impôt sur les sociétés. En effet, puisque le revenu économique inclut les profits non-distribués des sociétés détenues par les ménages, il convient d'inclure l'impôt sur les sociétés parmi les impôts payés par les ménages qui contrôlent des sociétés. D'une imposition mineure à l'entrée dans le 1 % des ménages ayant le revenu économique le plus élevé, l'IS devient prépondérant au sein des 0,01 % des ménages les plus riches, qui détiennent la majorité de leurs revenus sous la forme de bénéfices de sociétés non distribués aux foyers fiscaux qui les contrôlent.

Ce transfert d'une assiette de revenus imposables à l'IR vers une assiette de revenus uniquement imposables à l'IS n'est toutefois pas neutre du point de vue du fardeau fiscal global supporté par les ménages les plus riches. En effet, par ce biais, le taux des impositions assises sur le revenu et le patrimoine personnels (cotisations incluses), situé au plus haut autour de 59 %, est remplacé par le taux bien plus bas de l'IS, de 33,33 % en 2016.

En définitive, le taux effectif d'imposition, tous impôts directs compris, est donc progressif jusqu'à des niveaux élevés de revenus, y compris pour la majorité des 1 % de revenus les plus hauts. Mais au sein des 0,1 % des foyers fiscaux les plus riches, le taux d'imposition global devient régressif, passant de 46 % pour les 0,1 % les plus riches, à 26 % pour les 0,0002 % les plus riches (les « milliardaires »).

Cette régressivité au sommet de la distribution est probablement commune à l'ensemble des pays européens, dans la mesure où les mêmes mécanismes d'une plus faible imposition des revenus détenus par l'intermédiaire de sociétés y sont aussi en place.

Sommaire

- Comment définir et mesurer le revenu des plus fortunés ?

- Les milliardaires français paient-ils peu d'impôts ?

- Que nous disent les expériences du passé et de l'étranger sur la taxation des milliardaires ?

Cliquez sur l'image pour agrandir la figure.

Source : Note IPP n° 92, juin 2023.

Pour aller plus loin

Piketty T. (2014), « Le capital au XXIe siècle », SES-ENS, mars.

Simula L. (2019), « Comment redistribuer les revenus au XXIe siècle ? », SES-ENS, septembre.

Spire A. (2018), « Les classes sociales face à l'impôt », SES-ENS, décembre.