Globalisation financière : repli de l'ouverture financière après la crise ?

Jézabel Couppey-Soubeyran

Sébastien Jean

Les graphiques publiés dans cet article ainsi que les commentaires sont extraits des Carnets graphiques publiés en avril 2018 à l'occasion des 40 ans du Centre d'études prospectives et d'informations internationales (CEPII) : Carnets graphiques. L'économie mondiale dévoile ses courbes, sous la direction d'Isabelle Bensidoun et Jézabel Couppey-Soubeyran. Cette publication retrace 40 ans d'économie mondiale en une quarantaine de graphiques (voir notre actualité). Le graphique de l'évolution du taux mondial d'ouverture financière est proposé par Isabelle Bensidoun et Jézabel Couppey-Soubeyran. Sébastien Jean est l'auteur des deux figures complémentaires sur les flux et stocks d'IDE.

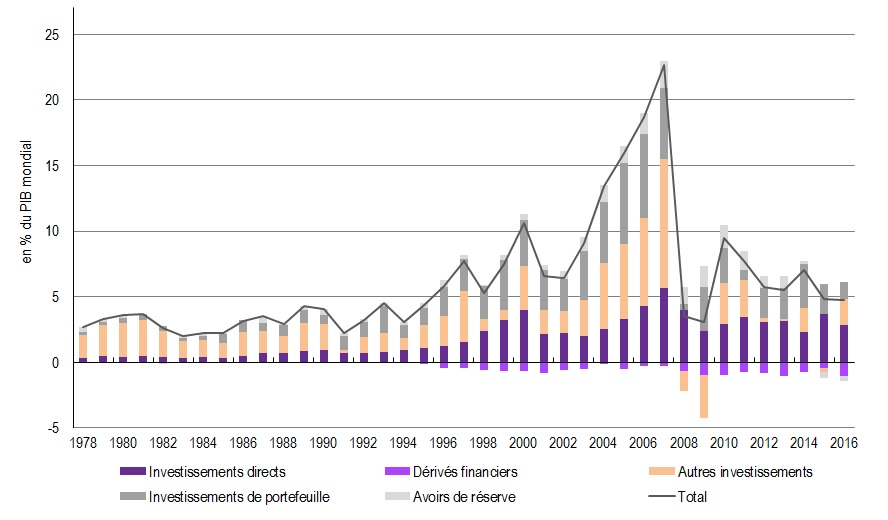

Évolution du taux mondial d'ouverture financière* depuis 1978

Sources : calculs des autrices à partir de FMI, Statistiques de la balance des paiements

* demi-somme des acquisitions nettes d'actifs financiers et des accroissements nets des passifs en pourcentage du PIB mondial.

Comment mesurer la mondialisation financière ?

La globalisation financière, versant financier de la mondialisation, désigne un amoindrissement des frontières qui, jusque dans les années 1970-1980, limitaient la circulation internationale des capitaux. La demi-somme des flux financiers internationaux (moyenne arithmétique des actifs et passifs), que comptabilise la balance des paiements de chaque pays, à savoir les investissements directs, les investissements de portefeuille, les «autres investissements», les dérivés financiers et les avoirs de réserve [1], rapportée au PIB mondial, permet de mesurer le taux mondial d'ouverture financière.

Globalisation financière : après l'exubérance, un reflux des forces déstabilisatrices

Portée par la libéralisation financière engagée au milieu des années 1980 dans les économies avancées, l'ouverture des comptes de capitaux des économies émergentes et la libéralisation de leur secteur financier dans les années 1990, la globalisation financière connait une progression spectaculaire du début des années 1990 à la crise financière mondiale de 2007-2008, interrompue à la fin des années 1990 par la crise asiatique et au début des années 2000 par l'éclatement de la bulle Internet. Dans les années 2000, les flux de capitaux les plus volatils, investissements de portefeuille et surtout autres investissements (essentiellement des prêts et des emprunts internationaux) connaissent un essor considérable jusqu'à représenter près de 70% des flux de capitaux mondiaux à la veille de la crise. Depuis, l'ensemble des flux internationaux de capitaux ont progressé moins rapidement que le PIB mondial, ramenant le taux d'ouverture financière au niveau auquel il se trouvait avant son ascension des années 2000 (6% du PIB mondial en moyenne depuis la crise). Il faut dire que les autres investissements se sont fortement contractés au sortir de la crise, au point qu'en 2008 et 2009, les remboursements l'ont emporté sur l'octroi de prêts nouveaux (flux d'autres investissements négatifs). La contraction de cette composante très volatile des flux financier est essentiellement due à celle de l'activité internationale des banques européennes (en particulier celles du Royaume-Uni et de la zone euro), tout comme son essor l'avait été. Ainsi au-delà du repli du taux d'ouverture financière, c'est surtout la structure des flux internationaux de capitaux qui s'est profondément modifiée depuis la crise : les investissements directs en constituent, en moyenne depuis 2010, plus de la moitié, rendant ainsi la globalisation financière moins génératrice de forces déstabilisatrices. Jusqu'à quand ?

Isabelle Bensidoun et Jézabel Couppey-Soubeyran.

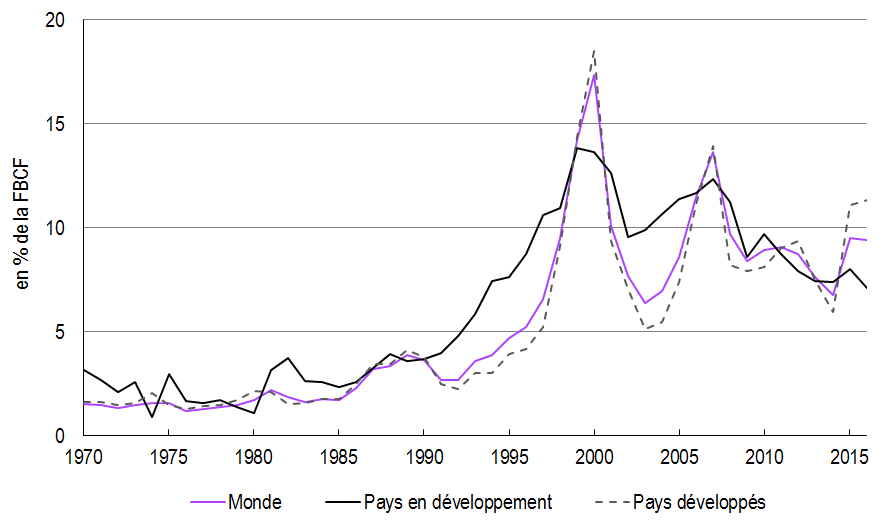

Investissements directs étrangers : quand la mondialisation fait boule de neige

Flux entrants d'investissements directs étrangers (1970-2016)

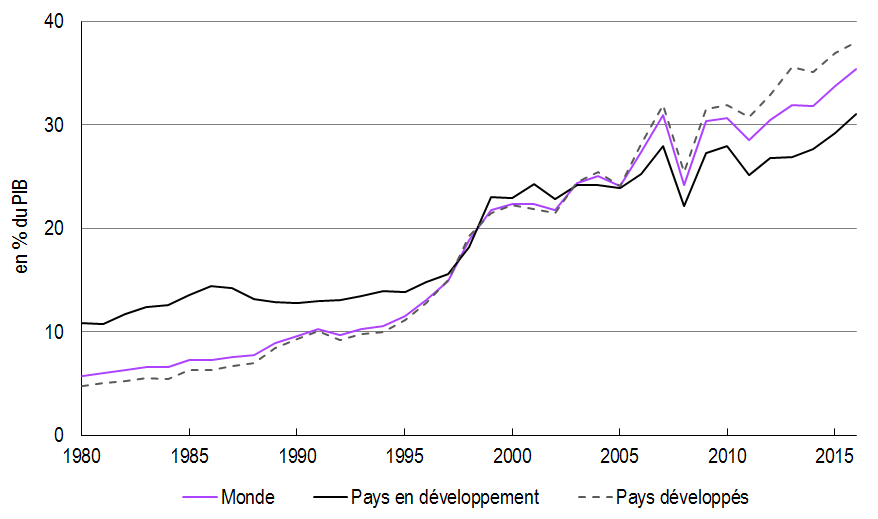

Stock d'investissements directs étrangers entrants (1980-2016)

Source : calculs de l'auteur à partir de CNUCED

Note : La définition des économies développées et en développement est celle retenue par les Nations unies.

Reflets du déploiement des entreprises multinationales, vecteurs de transferts de technologie vers les pays du Sud, substituts aux échanges quand les entreprises produisent sur place pour servir le marché local, mais puissants amplificateurs du commerce lorsqu'ils participent à la division internationale du travail en se localisant là où les coûts sont les plus avantageux, les investissements directs étrangers (IDE) ont connu un essor considérable.

Alors que jusqu'au milieu des années 1980, ils peinaient à atteindre 2% de la formation brute de capital fixe dans le monde, la croissance exponentielle qu'ils vont connaître au sortir du bas de cycle du début des années 1990 va les porter à plus de 17% en 2000. L'acmé atteinte alors n'est toutefois pas représentative d'une tendance de fond, parce qu'elle inclut des montants liés aux fusions et acquisitions extravagantes de la bulle des valeurs de l'Internet. De même, le nouveau pic atteint en 2007 (13,6%) n'a plus été approché depuis la crise financière, loin s'en faut, que ce soit dans les économies développées ou en développement. Il reste que les fluctuations des années récentes situent la moyenne mondiale des flux d'IDE entre 8% et 10% de la formation brute de capital fixe (soit entre 2% et 2,5% du PIB), un niveau qui demeure très élevé.

L'accumulation de ces flux devenus nettement plus grands, augmentée des effets de valorisation, se traduit par une évolution saisissante du stock d'IDE. En proportion du PIB mondial, ce stock a presque doublé entre 1980 et 1994, avant d'exploser littéralement dans les années 1990 pour atteindre 22,3% en 2000. Depuis, la tendance est moins prononcée, mais la croissance suffisamment soutenue pour porter le stock d'IDE à plus de 35% du PIB en 2016. Le déploiement des entreprises multinationales et de leurs chaînes mondiales de valeur ne se dément donc pas.

Sébastien Jean.

Pour en savoir plus

Aglietta M., Brender A. et Coudert V. [1990], Globalisation financière : l'aventure obligée, Economica.

Bussière M., Schmidt J. et Valla N. [2016], "International Financial Flows in the New Normal: Key Patterns (and Why We Should Care)", CEPII Policy Brief, n°10, mars.

Lemoine F., Poncet S., Ünal D. et Cassé C. [2015], "L'usine du monde au ralenti ou le changement de régime du commerce extérieur chinois", CEPII Working Paper, n°2015-04, mars.

Sur SES-ENS : Quelques questions à Sébastien Jean au sujet de la "démondialisation", 3 octobre 2018.

Note

[1] Dans le compte financier de la balance des paiements, les investissements directs regroupent les investissements internationaux visant à acquérir ou à exercer un contrôle sur une entreprise étrangère (par convention les prises de participation au moins égales à 10% du capital social), auxquels s'ajoutent les bénéfices réinvestis et les toutes opérations en capital (prêts, emprunts...) entre unités ou sociétés affiliées. Les investissements de portefeuille sont les acquisitions à l'étranger de titres négociables via les marchés financiers dans une optique purement financière. Ces transactions internationales portent sur des actions, des titres émis par les OPC, des titres de créance à court terme (Bons du Trésor, certificats de dépôts...) et à long terme (obligations). Les autres investissements correspondent aux «opérations sur les actifs et passifs financiers vis-à-vis des non-résidents qui ne relèvent ni des investissements directs, ni des investissements de portefeuille, ni des instruments financiers dérivés, ni des avoirs de réserve». Il s'agit pour l'essentiel de dépôts auprès de banques étrangères et d'opérations courantes de prêts et emprunts, le plus souvent entre banques (Source : site de la Banque de France, Balance des paiements).

Publication avec l'aimable autorisation du CEPII et avec l'aide d'Isabelle Bensidoun, Jézabel Couppey-Soubeyran et Sophie de Salée.