La mondialisation des chaînes de valeur : entretien avec Ariell Reshef et Gianluca Santoni

Anne Châteauneuf-Malclès

Ariell Reshef est directeur de recherche CNRS au Centre d'Économie de la Sorbonne (Paris 1 Pantheon-Sorbonne), professeur associé à Paris School of Economics et conseiller scientifique au CEPII. Gianluca Santoni est économiste au CEPII. Ils ont rédigé, avec Sébastien Jean, le chapitre II « Les chaînes de valeur mondiales à l'épreuve de la crise sanitaire » de la publication annuelle du CEPII, L'économie mondiale 2021 (La Découverte, coll. Repères, septembre 2020).

Pour une présentation détaillée de l'édition 2021 de L'économie mondiale, vous pouvez lire le billet d'Isabelle Bensidoun et de Jézabel Couppey-Soubeyran dans le blog du CEPII (Que nous réserve l'économie mondiale en 2021 ?, 02/09/2020) et regarder la webconférence de présentation de l'ouvrage organisée par le CEPII en septembre 2020.

« L'ère des chaînes de valeur mondiales n'est sans doute pas terminée, mais cette crise l'a fait entrer dans une phase nouvelle. » (S. Jean, A. Reshef, G. Santoni, in L'économie mondiale 2021, La Découverte, 2020).

Pour comprendre ce concept, il est utile de commencer par le concept plus général de « chaînes de valeur ». Il s'agit de la manière dont les différentes étapes de la production ajoutent de la valeur à un produit final ou, inversement, dont la valeur totale d'un produit est attribuée à chaque étape. Les chaînes de valeur mondiales impliquent que les étapes de production, de la conception d'un produit à sa livraison au consommateur final, sont effectuées dans des pays différents. Cette organisation a été impulsée par les entreprises des économies avancées, incitées par la concurrence mondiale à optimiser leurs processus de production par l'externalisation (outsourcing) et la délocalisation à l'étranger de certaines opérations productive (offshoring). Ce phénomène de découpage et de dispersion géographique des activités n'est certes pas nouveau, mais, selon plusieurs mesures fiables, il a pris de l'importance depuis 1990, à la fois en tant que part de la production et du commerce mondiaux, et en termes de nombre de pays qui participent activement à ces chaînes de valeur.

Les chaînes de valeur mondiales sont une manifestation de la fragmentation internationale de la production. L'expression « chaîne de valeur mondiale », utilisée par les économistes, met l'accent sur le fait cette fragmentation est source de gains économiques, à chacune des étapes successives de production. Elle a donc une connotation plus positive que les termes décomposition ou division internationale des processus productifs.

De la manufacture d'épingle aux chaînes de valeurs mondiales : une logique de division du travail étendue à l'échelle internationale

« Les chaînes de valeur mondiales (CVM) font référence au partage international de la production, un phénomène où la production est divisée en activités et tâches effectuées dans différents pays. On peut les considérer comme une extension à grande échelle de la division du travail remontant à l'époque d'Adam Smith. Dans le célèbre exemple de Smith, la production d'une épingle dans une usine était divisée en un certain nombre d'opérations distinctes, chacune étant effectuée par un travailleur spécialisé dans cette tâche [pour une plus grande efficacité productive]. Dans les chaînes de valeur mondiales, les opérations sont réparties au-delà des frontières nationales (au lieu d'être regroupées au même endroit) et les produits sont beaucoup plus complexes qu'une épingle. »

Source : Organisation des Nations Unies pour le développement industriel, What are global value chains and why do they matter ? UNIDO, août 2019.

Voir aussi le site de l'OCDE : Global Value Chains (GVCs).

Ajoutons que l'importance prise par les chaînes de valeur mondiales dans le commerce mondial a suscité le développement de nouvelles méthodes d'évaluation des flux commerciaux internationaux, reflétant mieux la valeur créée spécifique par chacun des pays intégré dans une chaîne internationale de production. Il s'agit des mesures du « commerce en valeur ajoutée », qui s'ajoutent aux statistiques traditionnelles des échanges bilatéraux en termes de revenus bruts.

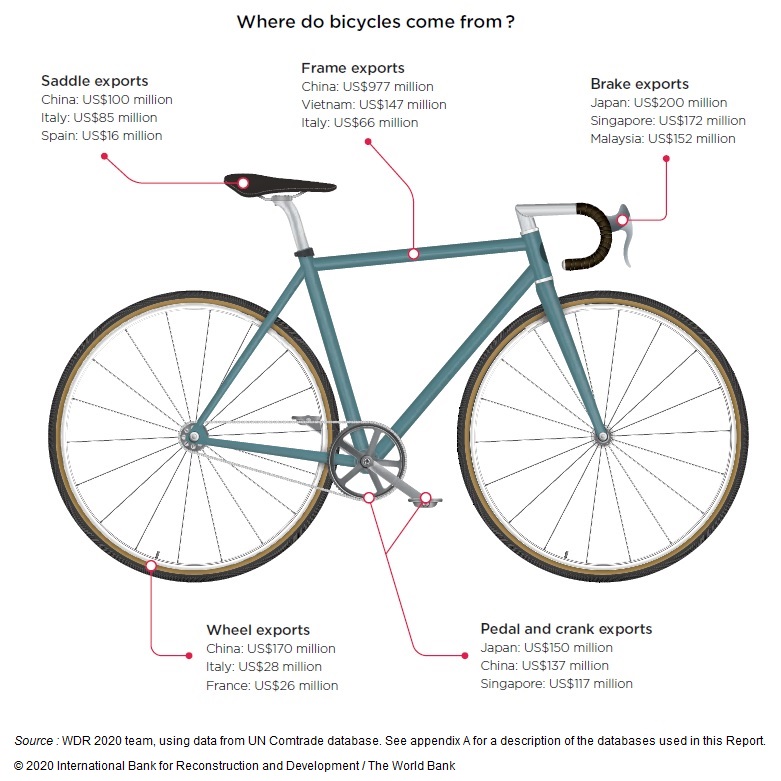

Figure 1 : L'organisation mondiale de la production de vélos

Cliquez sur le graphique pour l'agrandir.

Source : World Bank (2020).

Pour organiser leur production à l'échelle internationale, les entreprises peuvent utiliser deux stratégies : intégrer une filiale à l'étranger dans la chaîne de valeur (investissement direct à l'étranger) ou bien confier une étape de la production, comme la fabrication d'un composant, ou l'assemblage de pièces, à un fournisseur étranger indépendant (sous-traitance internationale). Pour un intrant standardisé, il est probablement moins coûteux de s'appuyer sur des fournisseurs étrangers, tandis que pour des produits intermédiaires personnalisés, nécessitant un transfert de technologie spécifique, il est peut-être plus sûr d'établir (et de contrôler) une filiale à l'étranger.

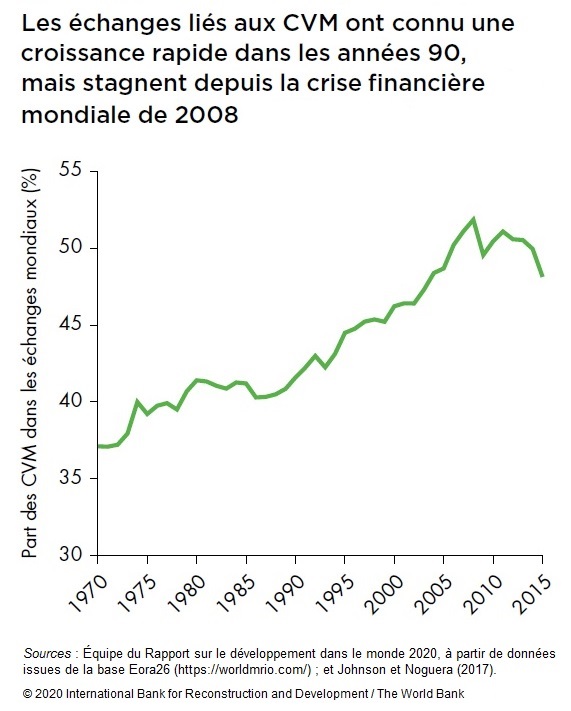

Le commerce en valeur ajoutée est l'indicateur le plus courant de l'intensité des chaînes de valeur mondiales (World Bank, 2020, chap. 1). Il prend en compte les deux formes de participation d'un pays aux chaînes de valeur mondiales : en amont, lorsque des intrants étrangers sont incorporés dans les exportations du pays (backward integration), en aval lorsque de la valeur ajoutée du pays (pour fabriquer un composant, par exemple) est ensuite incorporée par les pays étrangers dans des produits qu'ils exportent (forward integration). Le graphique ci-dessous, construit à partir de la base de données Eora sur la chaîne d'approvisionnement mondiale, retrace l'évolution de la part du commerce total qui traverse au moins deux frontières. Il montre que, de nos jours, environ la moitié du commerce mondial est liée aux chaînes de valeur mondiales.

Figure 2 : Évolution de la part des chaînes de valeur mondiales dans les échanges mondiaux (%) 1970-2015

Cliquez sur le graphique pour l'agrandir.

Source : Banque mondiale (2020), Rapport sur le développement dans le monde 2020 : Le commerce au service du développement à l'ère de la mondialisation des chaînes de valeur. Abrégé en français. Washington, DC : World Bank.

Pour rendre compte de l'importance des chaînes de valeur mondiales dans le commerce international, on peut observer plus précisément la part de la valeur des exportations qui trouve son origine à l'étranger, soit le contenu en importations des exportations mondiales. Cette part peut également être évaluée pour un pays particulier, de façon à estimer son degré d'intégration (en amont) dans les chaînes de valeur mondiales. Ainsi, le contenu étranger des exportations représente environ 30 % des exportations totales françaises pour l'ensemble des secteurs. La France se situe plutôt en aval dans les chaînes de valeur mondiales, car ses liens en amont sont plus intenses que ses liens en aval – mesurés par le contenu domestique des exportations étrangères.

Les échanges internationaux liés aux chaînes de valeur mondiales se sont beaucoup développés entre 1990 et 2007, comme on peut l'observer dans la figure 2 ci-dessus. Durant cette période, la part du commerce international total traversant au moins deux frontières est passée de 40 % à plus de 50 % et la part étrangère des exportations mondiales est passée de 23 à 30 %. L'augmentation de l'intensité des chaînes de valeur mondiales a été favorisée par plusieurs facteurs : la libéralisation commerciale et financière, qui a facilité le déploiement des firmes multinationales par les IDE et l'externalisation internationale ; la baisse des coûts de transport et de coordination à distance permise par les progrès technologiques ; l'élargissement des marchés au niveau mondial avec l'ouverture de la Chine et la transition des pays de l'ancien bloc soviétique.

À bien des égards, l'augmentation de l'importance des chaînes de valeur mondiales n'est que le prolongement de l'ancienne mondialisation, bien qu'avec des caractéristiques spécifiques : les chaînes de valeurs sont internationales depuis longtemps, dans une certaine mesure [1], mais la tendance est à la spécialisation à des stades de plus en plus fins de la production le long des chaînes de valeur. Il convient cependant de noter que cet approfondissement s'est arrêté et, selon certaines estimations, s'est même légèrement inversé depuis la crise financière de 2007-2008, ce qui suggère l'importance des aspects financiers de l'approfondissement des chaînes de valeur mondiales. Le recentrage de la Chine sur son marché intérieur et sa stratégie de remontée de filière, qui ont notamment fait reculer le poids du commerce d'assemblage réalisé par des entreprises étrangères dans ses échanges internationaux, a aussi participé au reflux de la croissance des chaînes de valeur mondiales [2].

Étonnamment, alors que le commerce mondial total a augmenté, la part des intrants intermédiaires (produits semi-finis, pièces et composants) dans le commerce mondial a été plutôt stable, à environ 50 %, depuis les années 1990. Avec l'approfondissement des chaînes de valeur mondiales, la même part du commerce d'intrants intermédiaires contribue désormais à des chaînes de valeur qui traversent toujours plus de frontières, ce qui implique une refonte des sources et destinations de ces flux. Comme ce phénomène est associé à des gains d'efficacité, l'intensification des chaînes de valeur mondiales a probablement contribué à l'augmentation globale du commerce mondial. Il n'est donc pas surprenant que ces phénomènes se suivent dans le temps, y compris la trajectoire plate observée après 2007 (figure 2).

Ensuite, l'augmentation des chaînes de valeur mondiales est le résultat de décisions prises par des entreprises, dont beaucoup sont des multinationales. Le commerce international « intra-entreprise » est très lié aux chaînes de valeur. Certains indicateurs produits par l'OCDE mettent en effet en évidence le poids croissant des entreprises multinationales dans la production et le commerce (et peut-être la concentration du marché). La CNUCED a estimé que les transactions intra-firme avaient contribué à un tiers des exportations mondiales en 2015 [3]. Mais ce n'est pas le seul canal, car une grande partie de l'augmentation des chaînes de valeur mondiales est associée à des contrats avec des parties non affiliées. Ainsi, contrairement à Samsung qui détient de nombreuses filiales dans le monde, Apple et Nike travaillent principalement avec des fournisseurs sous-traitants à l'étranger (Lakatos et Ohnsorge, 2017).

Enfin, il faut rappeler que le commerce dit « intra-branche » ou « intra-industriel », qui a connu un essor dans les années 1980-1990 [4], comprend différentes formes d'échanges : les échanges horizontaux de produits similaires différenciés (commerce de variété) ; les échanges de produits similaires mais de gamme ou qualité différente ; et le commerce de produits similaires à différents stades de production du fait de la spécialisation verticale de la production au sein des chaînes de valeur mondiales. Si une partie de l'essor du commerce intra-branche résulte effectivement de la croissance des flux d'IDE et du déploiement des chaînes de valeur à l'international, les échanges liés aux chaînes de valeur mondiales ne sont pas strictement du commerce intra-branche. Tout dépend de la taxonomie des industries et des caractéristiques de l'industrie. Certaines définitions des industries sont très larges, si larges que beaucoup des fournisseurs en amont sont classés dans le même secteur que les producteurs de biens finaux. C'est le cas par exemple des fournisseurs de moteurs, de bougies d'allumage et de pneus qui sont regroupés dans le secteur de l'industrie automobile avec les véhicules automobiles. Mais les chaînes de valeur mondiales peuvent aussi générer du commerce inter-branche. Dans le cas de la production automobile, le métal, le verre, le pétrole, le plastique, le caoutchouc sont des industries différentes qui produisent des intrants pour les fournisseurs, ils font donc partie de la chaîne de valeur. Cela vaut également pour d'autres industries comme l'électronique ou les biens d'équipement.

Les chaînes de valeur mondiales étant un phénomène qui apparaît au niveau de l'entreprise, les gains de productivité plus importants observés au niveau agrégé sont attribuables au fait que les entreprises deviennent plus productives (Antràs, 2020 ; World Bank, 2020).

- Les entreprises nationales deviennent interdépendantes avec les entreprises étrangères qui partagent leur savoir-faire et leur technologie avec leurs acheteurs et fournisseurs.

- En raison de l'hyperspécialisation, l'exportation ne nécessite plus la maîtrise de l'ensemble du processus de production d'un bien ; les entreprises intégrées aux chaînes de valeur mondiales peuvent se spécialiser dans quelques tâches seulement du processus de production.

Ces gains au niveau des firmes se transmettent au niveau macroéconomique par deux canaux principaux (World Bank, 2020, chapitre 3) :

- Premièrement, les chaînes de valeur mondiales permettent aux pays de bénéficier de l'efficacité d'une division internationale du travail beaucoup plus fine (chaîne des avantages comparatifs) (Amiti et Konings, 2007 ; De Loecker et al., 2016 ; Goldberg et al., 2010).

- Deuxièmement, la croissance et les gains de productivité découlent d'un meilleur accès à une plus grande variété d'intrants intermédiaires de meilleure qualité ou moins coûteux, pour les entreprises domestiques, exportatrices ou non. On peut s'attendre alors à ce que la croissance des exportations augmente le revenu intérieur et l'emploi des entreprises, même lorsque les exportations ont un contenu en intrants domestiques plus faible. Antràs, Fort et Tintelnot (2017) montrent ainsi que les entreprises américaines qui ont commencé à importer de Chine après l'adhésion de ce pays à l'OMC ont également augmenté leurs approvisionnements auprès de fournisseurs nationaux aux États-Unis.

Le développement de la fragmentation internationale des processus productifs a d'autres répercussions macroéconomiques majeures pour les pays intégrés aux chaînes de valeur mondiales : la baisse structurelle des niveaux d'inflation qui résulte en partie de la diminution des prix des intrants importés et de la pression concurrentielle sur les fournisseurs locaux de biens intermédiaires ; la perte d'efficacité de l'outil du taux de change (dévaluation) pour rétablir l'équilibre extérieur lorsque la quantité d'intrants importés est élevée.

Pour les deux raisons importantes que nous venons d'évoquer, les entreprises des pays en développement qui participent à des chaînes de valeur mondiales ont tendance à être plus productives, et la participation à des chaînes de valeur mondiales est associée en moyenne à une croissance des revenus plus élevée que celle qui est occasionnée par le commerce standard [5].

De plus, une stratégie de développement industriel par l'insertion dans les chaînes de valeur mondiales a l'avantage d'être plus accessible, car elle ne nécessite pas de maîtriser l'ensemble du processus productif. Cette stratégie suppose néanmoins une libéralisation commerciale au moyen d'une baisse des tarifs douaniers. La protection des industries nationales à la sud-coréenne dans les années 1960 et suivantes n'est plus considérée aujourd'hui comme une stratégie de développement fructueuse (si tant est qu'elle le fut [6]), précisément parce que le monde est devenu beaucoup plus intégré. Étant donné que d'autres pays ont accès à des intrants et à des connaissances bon marché et de meilleure qualité, protéger ses industries ne procure que des avantages très limités si l'on n'autorise pas la concurrence des importations de la part des fournisseurs d'intrants.

Le cas du Vietnam est particulièrement emblématique de cette stratégie de développement accéléré par insertion dans les chaînes de valeur mondiales : grâce à une politique d'ouverture commerciale (adhésion à l'OMC en 2007, négociations d'accords de libre-échange) et d'accueil d'investissements directs étrangers, attirés par une main-d'œuvre abondante et bon marché, ce pays dispose aujourd'hui d'un avantage comparatif dans le secteur des télécommunications, le géant Samsung y ayant transféré une grande partie de ses activités d'assemblage de smartphones [7].

Les chaînes de valeur mondiales, cependant, créent certains défis. Tout d'abord, les bénéfices de la participation aux chaînes de valeur mondiales sont répartis de manière inégale au sein des pays et entre pays. Deuxièmement, dans certains pays et secteurs, les entreprises peuvent se retrouver « coincées » dans des tâches qui ne permettent guère d'innover, d'améliorer et de diversifier leur production.

L'intervention politique est importante pour relever les défis, atténuer les coûts et partager les bénéfices de la participation aux chaînes de valeur mondiales. Bien qu'elles aient été en mesure de favoriser la croissance en faveur des pauvres au cours des 30 dernières années, les plus fortes baisses de la pauvreté ayant été enregistrées dans les pays qui sont devenus partie intégrante des chaînes de valeur mondiales, seuls des efforts supplémentaires peuvent permettre de sortir les 2 milliards de personnes restantes de la pauvreté sans dépasser les limites environnementales.

Les choix de localisation des différents segments de la chaîne de valeur par les entreprises reposent en effet sur une logique de division du travail et d'exploitation de différences d'avantages comparatifs entre pays ou régions. Mais ces avantages comparatifs ne se limitent pas à des gains dans l'utilisation ou la disponibilité de facteurs de production (faibles coûts de main d'œuvre, travail qualifié, capacités technologiques…). Les entreprises optimisent leur répartition géographique en fonction des bénéfices attendus. La qualité des infrastructures, la fiscalité des entreprises ou l'accès à des marchés en croissance sont des facteurs qui entrent en compte dans les choix d'implantation. La stabilité politique joue aussi un rôle important dans la définition l'attractivité d'un lieu de production, car l'incertitude réduit les bénéfices attendus. Tous ces facteurs contribuent conjointement à l'identification d'un emplacement « optimal » pour une tâche particulière, sur la base des principes de l'avantage comparatif.

Concernant la dépendance de la France vis-à-vis de l'étranger par les chaînes de valeur, nous avons cherché à l'évaluer dans une récente étude (Reshef et Santoni, 2020), via ses échanges de produits intermédiaires. Nos estimations montrent que la France se situe dans une position intermédiaire, pour sa dépendance à l'offre étrangère (approvisionnement en intrants) et à la demande étrangère (exportation de biens intermédiaires produits en France). La dépendance internationale française est ainsi moins élevée que celle de l'Allemagne, où le secteur manufacturier, plus ouvert et plus dépendant, pèse davantage dans l'économie. Elle est en revanche supérieure à la dépendance des États-Unis, l'économie américaine étant de grande taille et très tertiarisée. Les interdépendances liées à l'insertion de la France dans les chaînes de valeur mondiales sont avant tout européennes, mais elles augmentent plus rapidement vis-à-vis du reste du monde, notamment de la Chine. Bien que très insérée dans les chaînes de valeur internationales, l'économie allemande n'a pas été plus affectée par la crise sanitaire que ses partenaires européens. Au contraire, le recul de son PIB a été moins important qu'en France, en Italie, en Espagne et au Royaume-Uni [8].

La production aéronautique en France pendant la crise sanitaire : une illustration de la dépendance de la production à l'offre étrangère

« L'assemblage de l'Airbus A380 à Toulouse fournit un premier exemple des interdépendances, au niveau de la production d'un bien final. Pour s'en tenir aux principaux composants, les arrêts de production consécutifs au confinement en Allemagne ont perturbé l'approvisionnement des fuselages avant et arrière ; ceux au Royaume-Uni ont réduit l'approvisionnement des ailes ; ceux en Espagne ont limité l'approvisionnement d'une partie de la queue. Tout cela a affecté la production en France : lorsque ces produits intermédiaires n'arrivent pas, la production à Saint-Nazaire (nez) et à Nantes (caissons centraux des ailes) ne peut avoir lieu, tout comme l'assemblage « en aval » du bien final – l'A380 – à Toulouse, même quand les responsables locaux décident de reprendre une activité normale. En outre, la construction de ces grands composants sur les sites respectifs nécessite elle-même des produits intermédiaires provenant d'autres pays, dans des secteurs variés de l'industrie et des services. Par conséquent, la production à Toulouse est affectée par les réductions de l'offre dans de nombreux pays. »

Source : Reshef A., Santoni G. (2020), Chaînes de valeur mondiales et dépendances de la production française. La Lettre du CEPII, 409, juin.

Quel peut être le rôle des pouvoirs publics ? Les chaînes de valeur mondiales reflètent le comportement d'optimisation des entreprises individuelles, qui est motivé par les différences de coûts entre les sites, tout en tenant compte des risques prévisibles. Une pandémie provoquant des ruptures d'approvisionnement importantes et coordonnées (pas seulement internationales) à une échelle que nous avons connue n'a pas été prise en considération par les entreprises, en partie parce qu'il s'agit (du moins c'est perçu comme tel) d'un événement très rare. Une intervention politique peut être fortement justifiée si ces perturbations entraînent des retombées et des externalités non prises en compte par les entreprises individuelles.

Par exemple, s'il est économiquement judicieux d'attribuer la production de masques à la Chine en temps normal, il est également judicieux de conserver des stocks intérieurs et une certaine capacité de production limitée pouvant être augmentée en cas de besoin (en effet, dans ce domaine, le gouvernement français a commis quelques erreurs). Ce principe s'étend à certaines autres fournitures médicales, mais il ne doit pas être trop étendu. Étant donné qu'un masque protège non seulement son utilisateur, mais aussi d'autres personnes qui peuvent se trouver à proximité de lui, une externalité claire peut être établie et, par conséquent, un certain niveau d'intervention du gouvernement est souhaité. Sans cette externalité, les arguments en faveur de l'intervention des pouvoirs publics sont plus faibles. Et même dans cet exemple, le déroulement des événements montre qu'une fois la situation en Chine stabilisée, la Chine a fourni des masques dans le monde entier de manière beaucoup plus efficace et rentable que tout autre fournisseur national. Cette logique s'étend à d'autres domaines où il existe des externalités évidentes, comme la défense et les systèmes d'information (réseaux).

Les chaînes de valeur mondiales créent une interdépendance plus étroite entre les économies, ce qui les rend plus vulnérables aux chocs affectant les pays partenaires. Bien qu'il existe une certaine résilience des chaînes d'approvisionnement, la crise sanitaire conduit à reconsidérer le rapport coûts-bénéfices de cette organisation internationale de la production et à davantage contrôler la dépendance de notre économie pour certains produits stratégiques ou à fortes externalités.

Le subventionnement de la relocalisation peut être préférable pour le pays dans le cas où ses partenaires appliquent des mesures de ce type. Il est cependant sous-optimal globalement, c'est-à-dire qu'il serait préférable à l'échelle mondiale que tous les pays s'abstiennent de subventionner la relocalisation. Les entreprises, désormais beaucoup plus conscientes des risques, se réorganiseront en fonction de la demande locale et des principes d'accès au marché, même sans subventions. Il faut se poser les questions suivantes : comment cette décision a-t-elle été prise et quel a été le processus de décision et les considérations qui l'ont motivée ? Qui a fait pression en sa faveur ? Et qui a le plus à gagner de cette décision ?

Concernant les facteurs de délocalisation, la faiblesse des réglementations qu'elles soient environnementales, sociales ou fiscales, joue certainement un rôle dans l'intégration extracommunautaire, en rendant la production étrangère moins chère. Mais la principale composante des coûts est fondamentalement une plus grande abondance de main-d'œuvre dans les pays où s'implantent les firmes multinationales.

Une taxe sur le carbone à la frontière de l'UE fonctionne comme un droit de douane, sauf que l'incidence sera plus importante sur les produits à plus forte émission. Elle rendra ces produits plus chers, ce qui finira par faire augmenter les prix pour le consommateur européen. En outre, dans la mesure où une partie de la taxe sur le carbone peut être prélevée sur des intrants intermédiaires, elle augmentera les coûts de production nationaux, ce qui pourrait entraîner une baisse de l'emploi. Les données disponibles ne laissent pas entrevoir de gains importants en matière d'emploi grâce à des politiques telles que les droits de douane. Les taxes sur le carbone doivent être envisagées sous l'angle de l'environnement et du réchauffement climatique, des questions de première importance, et doivent tenir compte de la coordination mondiale et des politiques complémentaires : elles ne sont pas des politiques de compétitivité, mais des conditions de cohérence de la mise en œuvre de politiques ambitieuses de taxation des émissions de carbone.

Propos recueillis par Anne Châteauneuf-Malclès pour SES-ENS.

Références bibliographiques

Amiti M., Konings J. (2007), Trade Liberalization, Intermediate Inputs, and Productivity : Evidence from Indonesia. American Economic Review, vol. 97, 5, p. 1611-38.

Antràs P. (2020), Conceptual Aspects of Global Value Chains. World Bank Economic Review. À paraître.

Antras P., Fort T. C., Tintelnot F. (2017), The Margins of Global Sourcing: Theory and Evidence from U.S. Firms. American Economic Review, vol. 107, 9, p. 2514-64.

De Loecker J., Goldberg P. K., Khandelwal A. K., Pavcnik N. (2016), Prices, Markups, and Trade Reform. Econometrica, vol. 84, 2, p. 445-510.

Goldberg P. K., Khandelwal A. K., Pavcnik N., Topalova P. (2010), Imported Intermediate Inputs and Domestic Product Growth : Evidence from India. Quarterly Journal of Economics, vol. 125, 4, p. 1727-67.

Lakatos C., Ohnsorge F. (2017), Arm's-Length Trade. A Source of Post-Crisis Trade Weakness. Policy Research Working Paper, 8144, Washington, DC : World Bank.

Organisation des Nations Unies pour le développement industriel, What are global value chains and why do they matter ? UNIDO-IAP, août 2019.

Reshef A., Santoni G. (2020), Chaînes de valeur mondiales et dépendances de la production française. Lettre du CEPII, 409, juin.

World Bank (2020), World Development Report 2020 : Trading for Development in the Age of Global Value Chains / Banque mondiale, Rapport sur le développement dans le monde 2020 : Le commerce au service du développement à l'ère de la mondialisation des chaînes de valeur. Washington, DC : World Bank. doi:10.1596/978-1-4648-1457-0. Rapport téléchargeable en ligne. Abrégé en français

Notes

[1] Il n'est pas tout à fait exact d'affirmer qu'on est passé d'une spécialisation principalement dans les produits finis, caractéristique de l'ancienne mondialisation, à une spécialisation par étapes de production le long des chaînes de valeur, accompagnée d'un intense commerce d'intrants intermédiaires. À l'époque de Ricardo, le drap tissé en Angleterre utilisait du coton importé des États-Unis. Le tissu anglais était ensuite exporté dans le monde entier pour être transformé en vêtements, dont une partie était également vendue dans d'autres pays.

[2] Voir : Jean S., Lemoine F. (2015), Ralentissement du commerce mondial : vers une nouvelle ère de la mondialisation ? Dans L'économie mondiale 2016, La Découverte, coll. Repères.

[3] UNCTAD (2016), World Investment Report 2016. Investor Nationality : Policy Challenges. United Nations, Geneva. Pour plus de détails sur les activités des multinationales à travers le monde, voir la base de données AMNE (Activities of multinational enterprises) de l'OCDE.

On ne dispose pas de statistiques sur le commerce intra-firme mondial. Il existe cependant des données pour les États-Unis. En 2010, 30 % des ventes des filiales étrangères de multinationales américaines étaient destinées à des entreprises affiliées à la même maison mère (6 % à des filiales implantées dans le même pays d'accueil, 8 % à des filiales localisées aux États-Unis, 16 % à des filiales à l'étranger dans des pays tiers). Le commerce inter-entreprise de ces filiales représentait donc 70 % de leurs ventes (source : OMC, International Trade Statistics, 2013).

[4] Voir par exemple : de Saint Vaulry A., Ünal D. (2018), « Commerce intra versus interbranches. Regain de similitudes ? », dans Bensidoun I. et Couppey-Soubeyran J. (dir.), Carnets graphiques. L'économie mondiale dévoile ses courbes, CEPII, 2018, p. 66-67.

[5] « On estime qu'une augmentation de 1 % de cette participation accroît le revenu par habitant de plus de 1 %, ce qui est nettement plus élevé que les 0,2 % de gain induit par le commerce traditionnel. » (Banque mondiale, WDR 2020, synthèse en français). Voir : World Bank (2020), chapitre 3.

[6] Jong-Wha Lee (1996) jette de sérieux doutes sur l'efficacité de la protection des industries, des subventions et des politiques fiscales de la Corée du Sud pendant cette période. Référence : Jong-Wha Lee (1996), Government interventions and productivity growth. Journal of Economic Growth, vol. 1, 3, p. 391-414.

[7] Voir le billet de Michel Fouquin dans le blog du CEPII (11 mars 2015) : Vietnam : le choix de l'internationalisation.

[8] Insee, Note de conjoncture du 8 septembre 2020 : Les effets de la crise sanitaire dans les régions européennes ont été plus hétérogènes durant la reprise qu'au cours du confinement.