Théorie des zones monétaires optimales : passé et présent

Aurélien Eyquem est professeur des Universités à Lyon 2, chercheur au GATE Lyon/Saint-Etienne et membre junior de l'Institut Universitaire de France (2017-2022). Spécialiste en macroéconomie, ses recherches portent sur la macroéconomie internationale, les cycles et les fluctuations, ainsi que la politique économique (budgétaire, monétaire, fiscale, dette).

Introduction

Le choix d'un régime de change répond à la fois à des critères politiques et économiques. Si la dimension politique est souvent majeure, comme dans le cas de la formation de la monnaie unique européenne, la théorie économique a pour rôle de mettre en lumière les potentiels gains et pertes économiques associés à ce choix.

Selon Friedman [1953], les régimes de changes flexibles dominent nécessairement tout autre régime de change puisqu'ils assurent par le biais des variations du taux de change nominal tous les ajustements externes réels (balance commerciale) et financiers (compte financier) nécessaires lorsqu'un pays est touché par un choc dit asymétrique. Un choc est dit asymétrique lorsqu'il affecte un pays spécifiquement tandis qu'il n'affecte pas les autres pays. Par conséquent, le débat sur les zones monétaires optimales s'est posé dans ces termes à l'aube des années 1960 : à quelles conditions un groupe de pays décidant de former une union monétaire (qui fixe le taux change nominal de manière théoriquement irrémédiable) y perdra-t-il le moins possible par rapport à une situation de changes flexibles ? En effet, les pays s'engageant dans une union monétaire renoncent à l'autonomie de leur politique monétaire, qu'elle soit affectée à des objectifs internes de stabilité des prix ou à des objectifs externes de change. À partir de 1992 et du traité de Maastricht qui projette la création d'une monnaie unique, l'euro, au sein d'un sous-ensemble de pays de l'Union Européenne, la théorie des zones monétaires optimale résonnera avec le projet européen et l'éclairera, tout autant que ce dernier nourrira les travaux de recherche académiques concernant le fonctionnement des unions monétaires.

Cet article se propose donc de revenir sur les travaux passés et récents concernant la théorie des zones monétaires optimales, en faisant parfois le lien avec l'expérience de la zone euro lorsque c'est utile.

La mobilité du travail en présence de rigidités nominales

Mundell [1961] pose initialement le problème de la manière suivante : « Un système de changes flexibles est généralement présenté par ses défenseurs comme un instrument permettant à une dépréciation (Note de l'auteur : nominale) de se substituer au chômage en cas de déficit de la balance courante, et à une appréciation (Note de l'auteur : nominale) de se substituer à l'inflation en cas d'excédent. Cependant, la question se pose de savoir si toutes les monnaies doivent être flexibles » [Mundell, 1961, p. 657]. Il fait ainsi référence aux travaux de Friedman [1953] qui argumente en faveur des changes flexibles du point de vue de l'ajustement automatique de la balance courante. Dans une première approche, Mundell suggère que l'absence de rigidités nominales (des prix et salaires) permet un ajustement rapide sur le marché du travail lorsque le taux de change ne remplit plus sa fonction d'ajustement externe. Si la zone connaît d'importantes rigidités nominales, un choc de demande asymétrique négatif implique un ajustement par les quantités se traduisant par du chômage. Cet effet est encore amplifié si une banque centrale unique luttant contre l'inflation dans le pays bénéficiant du choc positif relève le taux d'intérêt nominal commun. Aussi, seule une parfaite mobilité du facteur travail au sein de la zone permet de lutter contre ce chômage. L'intégration du marché du travail constitue donc un mécanisme d'assurance contre les chocs asymétriques. Kenen [1969] résume en effet les arguments de Mundell de la manière suivante : « En bref, Mundell affirme que la mobilité interrégionale des facteurs peut se substituer aux variations des taux de change, et que la zone au sein de laquelle le travail est parfaitement mobile délimite les contours adéquats d'une union monétaire ou d'une zone de change fixe... » [Kenen, 1969, p. 43]. Naturellement l'ajustement n'a pas besoin d'être assuré par la mobilité des travailleurs si les salaires réels sont parfaitement flexibles.

Prenons l'exemple d'un choc de demande déprimant l'activité économique dans un pays appartenant à la zone euro, par exemple la Grèce. Le choc n'affecte pas l'activité économique du reste de la zone euro et donc la politique monétaire commune ne réagit pas. Si les salaires sont rigides en Grèce, l'ajustement sur le marché du travail implique une augmentation forte du chômage dans ce pays. Le critère de Mundell indique que le partage des risques doit passer par la mobilité du travail : les chômeurs grecs doivent émigrer en Allemagne ou en France pour trouver du travail. Naturellement, cette émigration se traduira par un chômage plus élevé dans ces pays, jusqu'à ce que les taux de chômages soient égalisés, ce qui conduira ensuite la banque centrale à réagir et à conduire une politique monétaire accommodante.

La situation de la zone euro au regard de la mobilité du travail reste très faible, beaucoup plus faible que celle observée aux États-Unis. Notamment, Bonin et al. [2008] montrent que les taux de mobilité entre États des USA – pourcentage de la population totale ayant eu une mobilité dans l'année – sont relativement élevés, de l'ordre de 2-2,5% en 2005 et 2006, tandis que les taux de mobilité entre États sont de l'ordre de 0,1% en moyenne entre États européens. Par ailleurs, Benigno et Lopez-Salido [2006] montrent que la zone euro reste caractérisée par d'importantes rigidités nominales. Ces éléments empiriques s'expliquent assez largement par les différences culturelles (langue, reconnaissance des diplômes), ainsi que par des systèmes sociaux hétérogènes et des droits largement non-transférables (retraites, assurance chômage, sécurité sociale). Ainsi, du point de vue du critère de Mundell, la situation de la zone euro est donc loin d'être optimale.

L'ouverture commerciale

Dans une approche complémentaire, McKinnon [1963] propose un critère d'ouverture commerciale. Selon lui, pour une élasticité donnée des flux commerciaux aux variations des prix des biens échangés, une plus forte ouverture commerciale diminue la variation du taux de change nominal requise pour assurer l'équilibre externe et renforce l'impact des variations de change sur l'inflation domestique, ce qui nuit à la stabilité de l'équilibre interne. Ces effets renforcent donc l'attractivité d'un régime de changes fixes pour les pays fortement ouverts et attachés à la stabilité des prix.

Si l'on reprend l'exemple du choc négatif de demande frappant uniquement la Grèce, le critère de McKinnon indique qu'une ouverture commerciale la plus grande possible se traduira par le fait que la demande intérieure baissant, la demande de biens étrangers par les Grecs diminuera autant que la demande de biens produits localement, ce qui participera à la transmission du choc dans les pays partenaires de la zone euro et conduira la politique monétaire commune à réagir de manière accommodante.

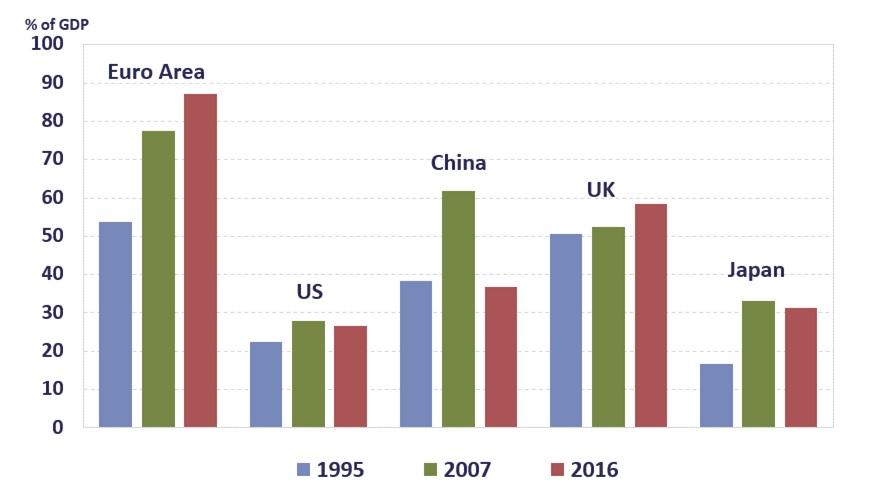

Melitz [1995] propose une interprétation alternative de ce critère, en indiquant qu'une ouverture commerciale accrue augmente le degré de transmission des variations du taux de change nominal aux prix des importations et réduit d'autant sa capacité à affecter le taux de change réel. Dans le cas limite, la transmission est parfaite : la loi du prix unique, qui prédit que les prix des biens et services s'égalisent une fois convertis dans la même monnaie, est vérifiée ainsi que la parité des pouvoirs d'achat. Le taux de change réel est donc unitaire et l'ajustement international passe entièrement par les termes de l'échange. Ce dernier argument est toutefois dépendant de l'hypothèse selon laquelle les producteurs fixent les prix en monnaie nationale avant de les convertir en monnaie étrangère (producer currency pricing), alors qu'empiriquement, la plupart des exportateurs semblent fixer les prix directement en monnaie locale (local currency pricing) voire en dollars (dominant currency pricing). Plus généralement, ce critère d'ouverture commerciale rejoint l'idée que deux pays ayant des structures de demande proches verront leurs agrégats de consommation fluctuer de manière identique, quand bien même les revenus nationaux (PIB) ou les taux de chômage fluctuaient de manière différente en raison de chocs asymétriques. Du point de vue du critère d'intégration commerciale, la zone euro est mieux placée : la plupart des pays sont fortement ouverts aux échanges commerciaux (voir Graphique 1), dont la grande majorité – presque 70 % en 2011 – est réalisée au sein même de la zone euro.

Graphique 1 : Taux d'ouverture commerciale (ratio (exportations + importations) / PIB)

Source : The Euro Area in a Globalised Economy: an ESM Perspective – speech by Rolf Strauch, esm.europa.eu, octobre 2017.

L'homogénéité des structures productives et commerciales

Kenen [1969] propose un critère fondé sur les spécialisations productives et commerciales. Selon lui, la similarité des spécialisations productives assure une meilleure diffusion des chocs, quelles qu'en soient les caractéristiques. Lorsque les chocs sont sectoriels, l'homogénéité des structures productives assure une diffusion symétrique des chocs. Si les chocs affectent les pays membres de manière asymétrique, leur diffusion passe par les échanges commerciaux et l'homogénéité des spécialisations commerciales permet également leur meilleure diffusion.

En reprenant notre exemple, considérons deux possibilités. Premièrement, en cas de choc mondial ou européen de demande pour un même type de biens (choc sectoriel), la similitude des structures de production des pays de la zone euro fait que tous les pays sont affectés par le choc qui se diffuse de manière symétrique. La banque centrale peut donc réagir et tenter de stabiliser les effets de ce choc pour l'ensemble de la zone euro. Deuxièmement, si le choc est un choc de demande agrégée dans un des pays de la zone, par exemple la Grèce, l'homogénéité des spécialisations commerciales permettra une diffusion symétrique du choc au sein de la zone euro et, là encore, une réaction efficace de la banque centrale.

Les théories classiques du commerce international expliquent un accroissement du commerce par un mouvement de spécialisation des productions, impliquant une diversification des biens échangés. Un accroissement du commerce ne suffirait donc pas à garantir une meilleure diffusion des chocs. À l'inverse, les nouvelles théories du commerce international envisagent une dynamique de spécialisation différente, plus proche de celle observée dans les pays développés. Selon ces théories, le goût des consommateurs pour la variété amène les pays à échanger des biens de même gamme (commerce intrabranche), impliquant des structures productives relativement homogènes. Dans ce cadre, un accroissement du commerce suffirait donc à garantir une meilleure diffusion des chocs, consacrant le critère de Kenen comme un prolongement naturel du critère de McKinnon. Une discussion approfondie de cette dimension des économies européennes est proposée par Gravet [2014] [1] et suggère qu'une dynamique de spécialisation plutôt que d'homogénéisation est à l'œuvre dans la zone euro ces dernières années, conformément aux prévisions de Krugman [1993], éloignant la zone euro de l'optimalité selon le critère de Kenen.

Marchés financiers, préférences des ménages et transferts

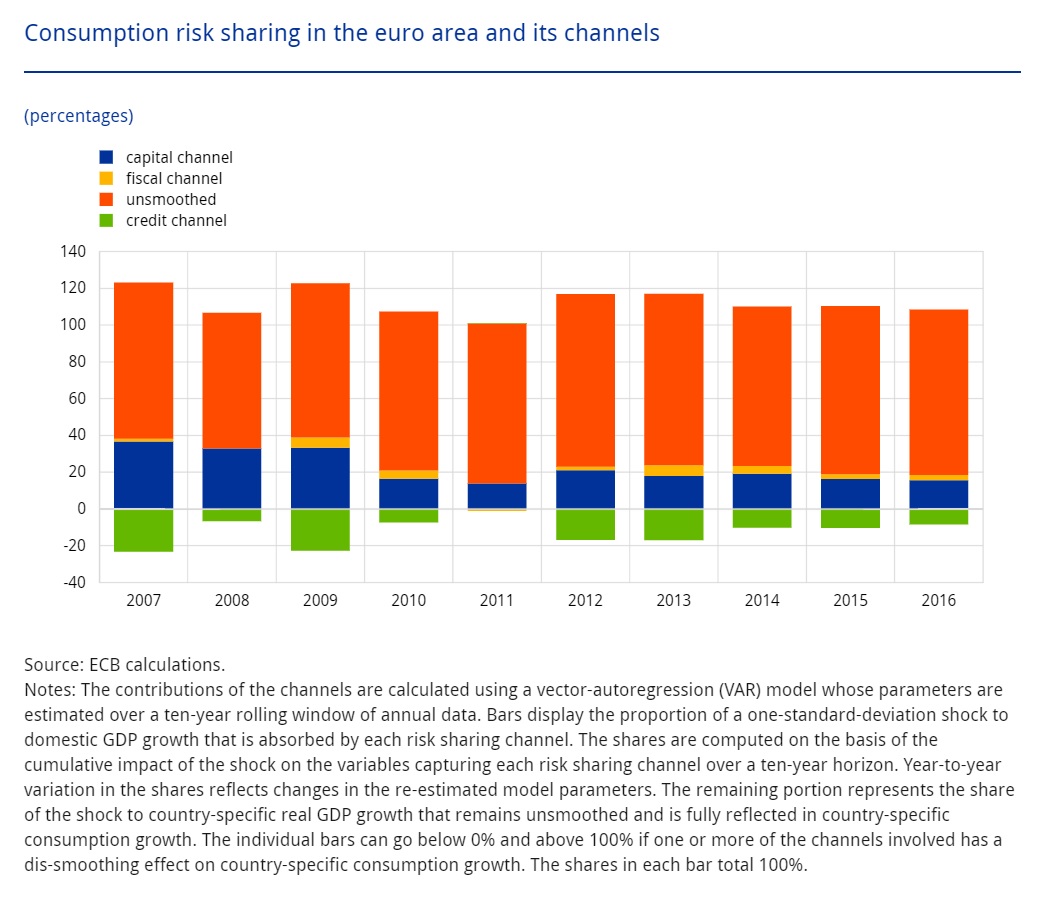

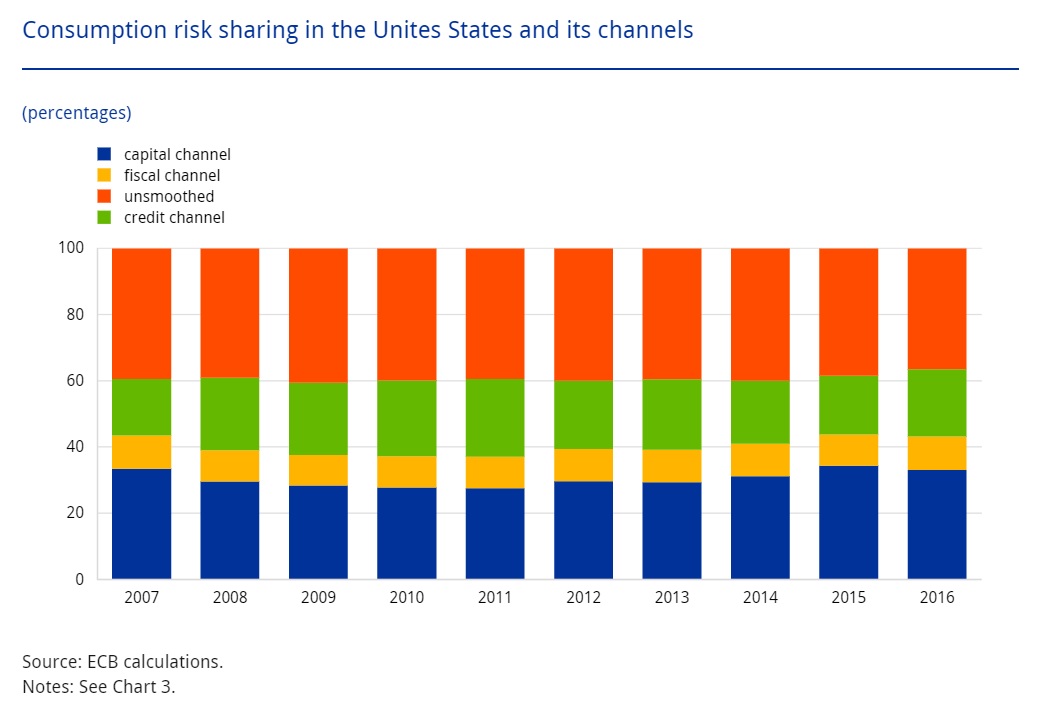

Enfin, la contribution d'Ingram [1969] annonce celle de Mundell [1973] – parfois appelée Mundell II – en plaçant l'intégration des marchés financiers au cœur du problème. Selon lui, une meilleure intégration financière doit permettre aux agents de s'assurer de manière efficace contre les effets négatifs liés à la diffusion des chocs. Il importe peu que les chocs soient asymétriques, qu'ils se diffusent de manière asymétrique ou que les agents soient au chômage ex post, si les agents se sont assurés ex ante contre la réalisation de ces risques. De tels mécanismes d'assurance sont disponibles sur des marchés financiers complets, qui offrent autant de titres que d'états possibles de la nature et permettent aux ménages de différents pays de partager parfaitement le risque pesant sur leurs niveaux de richesse. Par exemple, un pays connaissant un choc de demande négatif aura accès aux marchés financiers pour emprunter et financer un niveau de consommation plus élevé que son revenu, tandis que le pays partenaire augmentera son épargne et réduira sa consommation, de sorte que les écarts de consommation entre pays seront réduits au regard des écarts de revenus.

De récents travaux de la BCE montrent que les mécanismes assurantiels offerts par les marchés financiers au sein de la zone euro demeurent insuffisants en comparaison par exemple de ceux observés aux États-Unis (voir Graphique 2). Les mécanismes financiers d'épargne existants permettent en effet de lisser, d'absorber, plus de 60 % des risques de consommation (écarts de consommation) entre États des USA, tandis que près de 80 % de ces écarts de consommation demeurent au sein de la zone euro, faisant apparaître un déficit relatif important en termes de mécanismes assurantiels entre États membres de la zone euro.

De nombreux travaux sont venus enrichir la théorie des zones monétaires optimales. Ils portent sur la soutenabilité et l'efficience des régimes de changes fixes et mettent en évidence les facteurs favorisant soit une plus forte synchronisation des cycles d'activité, soit la mise en place de mécanismes assurantiels en cas de chocs asymétriques. Cooper [1977] et Kindleberger [1986] évoquent l'homogénéité des préférences des ménages. Fleming [1971] souligne l'importance de la convergence des taux d'inflation. Johnson [1969, 1970] suggère la mise en place d'un système de transferts budgétaires entre régions, nous y reviendrons dans la dernière partie.

Graphique 2 : Le partage des risques de consommation – et ses canaux de transmission – en zone euro et aux USA (%)

Source : ECB Economics Bulletin, Issue 3, 10 mai 2018.

Note : Ce graphique mesure la part des écarts de consommation qui sont compensés/absorbés par les mécanismes assurantiels listés (canal du capital, canal du crédit, canal fiscal), suite à un écart d'un pourcent de revenu entre États (pour les USA) et entre pays membres (pour la zone euro). La partie non-absorbée (unsmoothed) correspond à l'écart de consommation effectivement observé. Le canal du crédit repose sur l'idée qu'un États/pays subissant un choc de revenu négatif puisse emprunter – augmenter ses encours de crédits – pour atténuer la baisse de consommation et que les États/pays partenaires augmentent leur épargne – réduisent leurs encours de crédits – pour réduire les écarts de consommation. Le canal du capital suit une logique similaire mais pour les détentions de portefeuilles d'investissements directs privés. Le canal fiscal désigne un mécanisme de compensation des écarts de consommation par des transferts directs entre États/pays, les États/pays subissant un choc de revenu négatif recevant des transferts publics/fédéraux en provenance des autres États/pays de la zone.

L'endogénéité des critères

Un certain nombre de travaux estime que les critères d'optimalité d'une zone monétaire sont endogènes. En d'autres termes, il suffirait de construire une union monétaire pour qu'elle devienne optimale. C'est notamment l'argument de Frankel et Rose [1998], qui montrent que les pays ayant connu une intégration commerciale croissante tendent à voir leurs cycles économiques se synchroniser. Si la création d'une union monétaire favorise la création ou l'intensification de flux de commerce entre les pays de la zone, par exemple parce que les transactions de changes ont été supprimées, alors le critère de Kenen est vérifié de manière endogène. Par ailleurs, d'après Fontagné et Freudenberg [1999], l'intégration économique des pays industriels entraîne essentiellement une spécialisation intrabranche, ce qui, dans la lignée de Kenen, est un critère favorable à l'union monétaire. Cependant, les travaux de la nouvelle économie géographique [Krugman, 1993] soulignent que l'accroissement des flux commerciaux par l'abaissement des coûts de transaction est susceptible d'engendrer une dynamique d'agglomération des unités de production dans les pays/régions les plus grands et les plus productifs, ce qui peut tendre à accroître de manière endogène les différences entre les pays/régions qui forment une union monétaire et échangent plus fortement entre eux/elles. Cette dynamique éloignerait ainsi la zone monétaire considérée de l'optimalité monétaire si elle était en changes fixes ou en union monétaire (voir aussi Gravet [2014] pour une étude de cas sur le marché automobile en France et en Allemagne).

Les gains des unions monétaires

La grande majorité des travaux évoqués ci-dessus partent du principe que l'unification monétaire est porteuse uniquement de coûts économiques – à l'exception de l'économie de coûts microéconomiques de conversion de changes – qu'il convient de minimiser ou réduire lorsque l'on souhaite adopter une monnaie unique pour des raisons plus politiques. Cependant, quelques travaux plus récents ont tenté de comprendre quels sont les gains économiques inhérents aux unions monétaires.

Alesina et Barro [2002] ont montré que le premier bénéfice d'une union monétaire est de réduire les coûts de transaction et qu'il dépend directement de la taille des flux commerciaux. Ils montrent toutefois qu'un autre bénéfice induit a trait à la conduite de la politique monétaire : fixer son taux de change à une monnaie forte ou créer une union monétaire avec un pays possédant une monnaie forte permet de se rendre crédible du point de vue de la politique monétaire. Les bénéfices induits passeraient donc par un meilleur ancrage des anticipations d'inflation [2], une réduction du biais inflationniste décrit par Kydland et Prescott [1982] ou Barro et Gordon [1983] [3], et par la disparition des attaques spéculatives. Si l'on prend l'exemple de la zone euro, la constitution d'une union monétaire aurait ainsi permis aux pays traditionnellement plus laxistes en termes de politique monétaire ou plus fréquemment exposés aux attaques spéculatives d'« emprunter » la crédibilité des pays traditionnellement plus rigoureux, et donc de bénéficier d'une inflation moindre et de taux d'intérêt plus faibles, favorables à leur développement économique.

Un argument similaire est proposé par Chari, Dovis et Kehoe [2019] : l'unification monétaire permet aux banques centrales nationales/locales de se lier les mains en cas de chocs nationaux de « tentation » (temptation shocks), c'est-à-dire des chocs, sur les coûts de production ou les prix des matières premières par exemple, qui soumettent les banques centrales à la tentation de mener des politiques monétaires inflationnistes. Les gains qui en ressortent sont d'autant plus forts que les chocs de tentation sont asymétriques entre les pays candidats à la formation d'une union monétaire. Les pays ayant traditionnellement une faible crédibilité monétaire gagnent en crédibilité à rejoindre une union monétaire ; les pays ayant traditionnellement une forte crédibilité gagnent en se liant les mains dans l'éventualité future de chocs de tentation. Par opposition à la situation de la zone euro actuelle, cela revient à dire que les politiques monétaires qui auraient été menées dans les pays traditionnellement plus laxistes, si l'union monétaire n'avait pas été formée en 1999, auraient été plus fortement inflationnistes et moins crédibles, donc moins efficaces. Un argument relativement similaire est proposé par Monacelli et Groll [2019], qui montrent que les unions monétaires permettent de pallier l'absence de mécanismes d'engagement à long terme des banques centrales (concernant le critère de stabilité des prix), et ce notamment lorsque les chocs sont plus fortement asymétriques et les rigidités nominales fortes.

Les politiques économiques

Si les travaux ci-dessus cherchent à comprendre les gains et coûts associés à la création des unions monétaires, il n'en demeure pas moins que la formation de celles-ci résulte avant tout d'un processus de choix politique. En effet, comme le montre Rockoff [2000], la création de l'union monétaire américaine en 1788 n'a pas abouti à une zone monétaire optimale avant de très nombreuses années (presque 150 ans selon l'auteur) et suggère que la route est encore longue pour la zone euro. De plus, la situation aux États-Unis s'est notamment améliorée lorsqu'un système de transferts/compensations entre États a été instauré, permettant de renforcer l'homogénéité économique de la zone et de favoriser un meilleur partage des risques de consommation.

De fait, partant du principe que les réformes structurelles permettant aux économies de la zone euro de parvenir à une forme d'optimalité de la zone euro selon les critères traditionnels (mobilité du travail, ouverture commerciale, structures productives) prendront encore beaucoup de temps, de nombreux travaux s'interrogent sur la manière dont des politiques économiques adéquates permettraient d'améliorer le fonctionnement des unions monétaires à plus brève échéance. La formation d'une union bancaire et financière participe notamment de cette idée, poussant la logique de Mundell et d'Ingram concernant l'assurance contre le risque de consommation. Cependant, Farhi et Werning [2017] ainsi que Dmitriev et Hoggenbach [2019] montrent que, même lorsque les marchés financiers sont complets, une union monétaire peut fonctionner de manière imparfaite parce qu'elle ne fournit pas aux agents économiques le montant optimal d'assurance contre les chocs asymétriques. Aussi, un système de transferts entre États ou pays membres peut améliorer la situation, ce que Johnson [1970] avait déjà montré dans un cadre théorique moins formel cependant. L'idée d'un tel système de transferts est la suivante : les pays qui connaissent une situation économique favorable contribuent en abondant un fond commun qui reverse les fonds aux États ou pays en difficulté sous forme de subvention (aux gouvernements ou aux ménages directement) afin de compenser les écarts de conjoncture. En théorie, ces transferts optimaux sont forfaitaires et censés être mis en place par un planificateur. En pratique, il est peu probable qu'ils soient mis en place dans l'arrangement institutionnel actuel de la zone euro.

De même, la possibilité de se rapprocher d'une union monétaire optimale peut passer par une union fiscale (même partielle), c'est-à-dire par la levée d'un impôt à l'échelle de la zone euro, ou par une assurance chômage européenne. Une discussion détaillée de certaines propositions est proposée notamment dans la note du CAE de Benassy-Quéré, Ragot et Wolff [2016] ou dans l'article de Benassy-Quéré et al. [2018]. Toutefois, chacune de ces propositions se heurte pour l'instant à la volonté et à l'indépendance des pays membres de la zone euro, qui craignent pour la plupart que la mise en place de systèmes même indirects de transferts ne devienne l'instrument de transferts de richesse permanents entre les pays membres de la zone euro.

Conclusion

On en sait à la fois beaucoup et peu sur la manière donc fonctionnent les unions monétaires. Les fondements théoriques des années 1960 n'ont cessé d'être approfondis au fil des années pour enrichir notre compréhension de leur fonctionnement. Parallèlement, la mise en œuvre de la zone euro depuis 1999 constitue un laboratoire ouvert qui vient régulièrement remettre en question certains aspects de l'analyse économique et pousse les économistes à imaginer de nouvelles solutions et propositions visant à améliorer l'architecture institutionnelle de la zone euro. Beaucoup reste en effet à faire au sein de la zone euro pour atteindre un fonctionnement aussi intégré que celui observé aux États-Unis, même s'il s'agit d'une union monétaire bien plus ancienne. Bien que les idées et les propositions ne manquent pas, elles se heurtent toutefois aussi à l'architecture politique de la zone euro, où les intérêts nationaux ne sont pas toujours bien alignés avec l'intérêt collectif, ce qui retarde d'autant les possibles réformes. Gageons que le temps saura venir à bout de ces logiques nationales et que la zone euro finira par fonctionner de manière plus efficace au gré des crises futures qu'elle devra gérer, comme cela a été le cas avec la création d'institutions nouvelles telles que le mécanisme européen de stabilité, pour faire face à la crise de 2011-2012 [4], ou encore lorsque la BCE a su sortir des logiques de la politique monétaire traditionnelle et a proposé ses programmes de rachat d'actifs [5].

Références bibliographiques

Alesina A. & R. J. Barro [2002], "Currency Unions", The Quarterly Journal of Economics, 117(2), p. 409-436.

Barro R. J. & D. B. Gordon [1983], "Rules, Discretion and Reputation in a Model of Monetary Policy", Journal of Monetary Economics, 12(1), p. 101-121.

Bénassy-Quéré A., M. Brunnermeier, H. Enderlein, E. Farhi, M. Fratzscher, C. Fuest, P.-O. Gourinchas, P. Martin, J. Pisani-Ferry, H. Rey, I. Schnabel, N. Véron, B. Weder di Mauro, J. Zettelmeyer [2018], Reconciling Risk Sharing with Market Discipline: A Constructive Approach to Euro Area Reform, CEPR Policy Insight, n°91.

Benassy-Quéré A., X. Ragot & G. Wolff [2016], Quelle union budgétaire pour la zone euro ?, Note du CAE, n°29.

Benigno P. & D. Lopez-Salido [2006], "Inflation Persistence and Optimal Monetary Policy in the Euro Area", Journal of Money Credit and Banking, 38(3), p. 587-614.

Bonin H., W. Eichhorst, C. Florman, M. Okkels Hansen, L. Skiold, J. Stuhler, K. Tatsiramos, H. Thomasen, K. F. Zimmermann [2008], "Geographic Mobility in the European Union: Optimising its Economic and Social Benefits", IZA Research Reports, n°19, Institute for the Study of Labor (IZA).

Chari V.V., A. Dovis & P. Kehoe [2019], "Rethinking Optimal Currency Areas", à paraître dans Journal of Monetary Economics.

Cooper R. [1977], "Worldwide versus Regional Integration : The Optimum Size of the Integrated Area", in F. Machlup (ed.), Economic Integration: Worldwide, Regional, Sectoral, London: Macmillan.

Dmitriev M. & J. Hoddenbagh [2019], "Optimal Fiscal Transfers in a Monetary Union", Journal of International Economics, 117, p. 91-108.

Farhi E. & I. Werning [2017], "Fiscal Unions", American Economic Review, 107, p. 3788-3834.

Fleming J. M. [1971], "On Exchange Rate Unification", Economic Journal, 90(358), p. 314-329.

Fontagné L. & M. Freudenberg [2002], "Long-term Trends in Intra-industry Trade", in H. Lee & P. Loyd, (eds.), Frontiers of Research on Intra-industry Trade, Palgrave, chapter 8, p. 131-158.

Frankel J. A. & A. K. Rose [1998], "The Endogeneity of the Optimum Currency Area Criteria", Economic Journal, 108(449), p. 1009-1025.

Friedman M. [1953], "The Case for Flexible Exchange Rates", in M. Friedman (ed.), Essays in Positive Economics, University of Chicago Press.

Gravet I. [2014], Zone euro et spécialisation productive, SES-ENS [en ligne], mai.

Groll D. & T. Monacelli [2019], "The Inherent Benefit of Monetary Unions", à paraître dans Journal of Monetary Economics.

Ingram J. [1969], "Comment : The Optimum Currency Problem", in R. A. Mundell & A. Swoboda (eds), Monetary Problems in International Economy, Chicago University Press.

Johnson, H. G. [1969], "The Problems Approach to International Monetary Reform", in R. Mundell & A. Swoboda (eds), Monetary Problems of the International Economy, Chicago University Press, p. 393-399.

Johnson H. G. [1970], Further Essays in Monetary Theory, Harvard University Press.

Kenen P. B. [1969], "The Theory of Optimum Currency Areas: An Eclectic View", in R. Mundell & A. Swoboda (eds), Monetary Problems of the International Economy, Chicago University Press, p. 41–60.

Kindleberger C. [1986], "International Public Goods with International Government", American Economic Review, 76, p. 1-13.

Krugman P. [1993], "Lessons of Massachusetts for EMU", in F. Torres, F. Giavazzi (eds), Adjustment and growth in the European Monetary Union, Cambridge University Press, p. 241-269.

Kydland F. E. & E. C. Prescott [1977], "Rules Rather Than Discretion: The Inconsistency of Optimal Plans", Journal of Political Economy, 85(3), p. 473-491.

McKinnon R. I. [1963], "Optimum Currency Areas", American Economic Review, 53, p. 717-725.

Mélitz J. [1995], "A Suggested Reformulation of the Theory of Optimal Currency Areas", Open Economies Review, 6(3), p. 281-298.

Mundell R. A. [1961], "A Theory of Optimum Currency Areas", American Economic Review, 51, p. 657-665.

Mundell R. A. [1973], "Uncommon Arguments for Common Currencies", in H. G. Johnson & A. K. Swoboda (eds), The Economics of Common Currencies, Allen and Unwin, p. 114-132.

Rockoff H. [2000], How Long Did It Take the United States to Become an Optimal Currency Area ?, NBER Historical Working Paper, n°124.

Notes

[1] Et par : Artus P. & Gravet I., La crise de l'euro, Armand Colin, 2012.

[2] L'ancrage des anticipations d'inflation correspond au fait de faire converger les anticipations des agents économique au regard du taux d'inflation de long terme (voir notamment Allegret J.-P., "Le renouvellement de la politique monétaire (I) : quelle place pour la politique monétaire non conventionnelle dans le futur ?", Section 2 : La politique de forward guidance, SES-ENS [en ligne], avril 2017).

[3] Le biais inflationniste correspond au fait que les banques centrales, si elles sont assujetties aux gouvernements et aux hommes politiques qui les dirigent, peuvent être tentées de dévier d'un engagement en faveur d'une politique de stabilité des prix (objectif de long terme) et de mener des politiques accommodantes à court terme pour réduire le chômage et accroître l'activité économique (objectif de court terme). Selon Kydland et Prescott [1982], ces stratégies de court terme conduisent à plus d'inflation en moyenne, ce qui les amène à recommander que les banques centrales soient indépendantes et qu'elles se voient confier un mandat clair en faveur de la stabilité des prix.

[4] Voir Creel J., Saraceno F., "Les réformes budgétaires dans la zone euro", SES-ENS [en ligne], mai 2019.

[5] Voir notamment Allegret J.-P., op. cité et "Après une décennie de mesures non conventionnelles, quel bilan et quelles perspectives pour la politique monétaire ?", entretien avec J. Couppey-Soubeyran et F. Tripier, SES-ENS [en ligne], novembre 2019.