Automobile : les insuffisances du Pacte

Ce chapitre est inspiré de la Lettre de l'OFCE n°308 du 24 mars 2009.

Face au ralentissement sans précédent de la vente d'automobiles dans les pays développés, les constructeurs ont partout exprimé leur besoin urgent d'une aide publique. En France, le plan de soutien à l'industrie automobile, dit «Pacte automobile», a une double dimension conjoncturelle et structurelle en soutenant la demande, en conditionnant l'aide directe aux constructeurs à l'absence de fermeture d'usines, et en insistant sur le développement indispensable de véhicules propres. Est-il pour autant cohérent ?

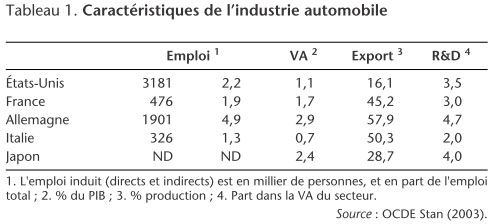

En France, l'industrie automobile est une des industries manufacturières les plus importantes (tableau 1) : la cinquième en termes de valeur ajoutée et la quatrième en termes d'emploi. Elle est en outre fortement exportatrice, puisqu'une voiture produite sur deux est exportée, essentiellement vers d'autres pays européens. Dernière caractéristique, et non la moindre, l'industrie automobile est un réservoir exceptionnel de compétences et d'expérimentation technologique. En témoigne la part de cette industrie dans les dépenses nationales privées de recherche et développement (R&D), qui s'élève en France à 14% et atteint 32% en Allemagne. Rapportés au chiffre d'affaires, les investissements de R&D dans l'automobile s'élèvent dans ces deux pays à 3% et 4,7%, respectivement. En outre, ces chiffres ignorent les bénéfices technologiques indirects perçus par les autres industries les externalités technologiques potentiellement importants eu égard à la place centrale de l'industrie automobile dans l'appareil productif français.

Dans ces conditions, une éventuelle disparition de la production automobile hexagonale aurait, certes, des conséquences immédiates sur l'emploi et sur les exportations, mais elle s'avèrerait également désastreuse pour l'effort privé de recherche. La nécessité d'assurer la pérennité des activités de long terme, soulignée dans le Pacte, a donc un caractère stratégique. Elle se heurte, cependant, aux difficultés de trésorerie des constructeurs qui en menacent l'existence.

À court terme, la survie des constructeurs est en jeu

Selon l'Association des constructeurs automobiles européens (ACEA), les ventes de voitures neuves en Europe se sont effondrées de 27% en janvier 2009 sur un an. Cette diminution fait écho à celles constatées au États-Unis et au Japon, ces deux marchés observant un recul annuel de leurs ventes de 29%. En France, le recul des ventes s'est effectué au détriment des deux constructeurs français, les marques étrangères maintenant plus ou moins leur volume de vente. En janvier 2009, les marques françaises représentent une immatriculation sur deux, contre 55% il y a un an à peine. Sur un an, le manque à gagner se porte ainsi à plus de deux cent mille véhicules cédés à la concurrence étrangère.

Ces difficultés sont en partie le résultat de la crise financière. Avec deux voitures sur trois achetées à crédit, le secteur automobile a été touché de plein fouet par le tarissement du crédit. De plus, en tant que bien durable, l'automobile est particulièrement affectée

par les périodes de récession économique, les consommateurs préférant attendre un retournement favorable de la conjoncture avant d'effectuer d'importantes dépenses. Un tel ralentissement généralisé des ventes détériore rapidement le résultat opérationnel courant et fragilise la structure financière des entreprises. Le cas de PSA est exemplaire : face au besoin de trésorerie de 3,8 milliards d'euros en 2008, le président du directoire a lancé le plan d'urgence CASH 2009 visant la diminution des stocks et la réduction des investissements industriels et de R&D. Ainsi, la crise actuelle pousse les entreprises à gérer leurs problèmes de trésorerie à court terme au détriment des projets d'investissement de moyen et de long termes, et en utilisant les emplois comme variable d'ajustement.

Dans ce contexte, la mise en oeuvre, en France, du bonus-malus et de la prime à la casse sont autant de mesures de soutien ponctuel de la demande. Toutefois, cet appui devrait rester transitoire et entraîner d'importantes distorsions de la demande. En favorisant la vente de véhicules neufs plus petits au détriment des segments haut de gamme d'une part, et des véhicules d'occasion d'autre part , ces mesures révèlent en effet l'inadéquation croissante entre une offre persistante de véhicules traditionnels et une demande plus exigeante en matière environnementale.

Une industrie en mutation profonde

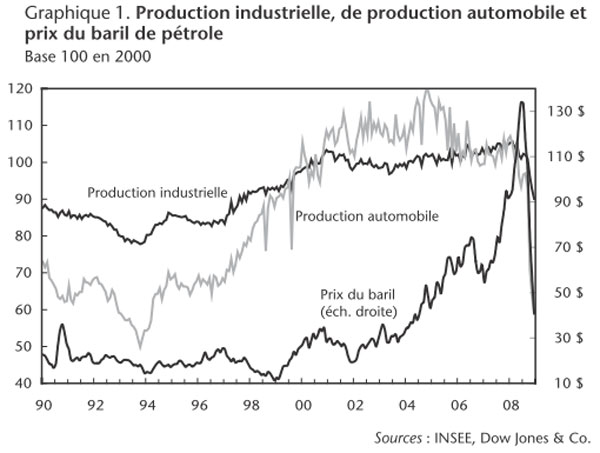

La violence de la chute des ventes automobiles ne doit pas cacher l'existence de difficultés antérieures à la crise. Comme le montre le graphique 1, la chute brutale de la production automobile à l'automne 2008 est précédée par un découplage entre le secteur automobile et le reste de l'industrie manufacturière. Ainsi, entre 2004 et 2008, alors que la production industrielle croît, l'indice de production d'automobiles baisse de 20 points.

En fait, ce découplage entre production automobile et industrielle en France s'effectue de manière concomitante à l'augmentation en 2004 du prix du baril, révélant les difficultés de l'industrie automobile à répondre à la demande de véhicules à énergies alternatives. On constate notamment que le kilométrage annuel parcouru par les particuliers est inversement lié aux variations du prix du litre de carburant. Mais alors qu'à l'augmentation du prix est associée une baisse de la consommation de carburants, la baisse de ce prix ne s'accompagne pas d'un retour à la situation initiale.

Ce phénomène d'hystérèse est le résultat de deux effets. Le premier, antérieur à la crise actuelle, est lié aux modifications profondes du comportement des consommateurs accompagnées d'une prise de conscience écologique, se traduisant en France par un transfert des immatriculations vers les voitures à basse consommation et par une augmentation de l'usage des transports collectifs. Le second effet est dû à un resserrement de la contrainte budgétaire des consommateurs suite à l'augmentation du prix des carburants. En effet, si les achats de nouveaux véhicules en France se sont fait en faveur des véhicules moins polluants, c'est parce qu'ils sont plus petits et moins chers à l'achat et à l'usage : le prix reste ainsi une variable fondamentale de la décision d'achat.

On constate cependant que l'offre des constructeurs est encore fortement ancrée dans le paradigme du moteur à quatre temps. En effet, ni les biocarburants ni le moteur électrique ou hybride ne se sont encore imposés comme un nouveau standard. En fait, les constructeurs automobiles font face à une incertitude considérable qui explique cette inertie. La mise en place d'un nouveau standard ne sera pas seulement la solution motorisée la plus satisfaisante technologiquement, il sera également la conséquence de la capacité d'un constructeur à imposer son modèle comme la référence et de la volonté conjointe des gouvernements à le promouvoir. Dans l'intervalle, étant donné le coût de développement d'une technologie particulière et la faible probabilité qu'elle s'impose comme un standard, les grands constructeurs restent prudents quant aux investissements productifs à réaliser.

Ces considérations justifient donc l'accent privilégié mis dans le Pacte sur le maintien des investissements de R&D. Encore faut-il juger de son opportunité et de son efficacité au regard de cet objectif.

De l'opportunité du Pacte automobile

Au total, plus de 9 milliards d'euros vont être mobilisés pour venir en aide aux constructeurs automobile français, en favorisant le développement de véhicules propres à long terme et en soutenant la demande d'automobile à court terme. Le plan se donne en effet deux objectifs. Premier objectif, il vise à préparer l'appareil productif à la production de voitures propres. Ainsi, une enveloppe de 6 milliards d'euros est allouée aux deux constructeurs français. Cette aide s'effectuera sous forme de prêts participatifs d'une durée de cinq ans à taux préférentiels de 6%, se distinguant des taux d'intérêt à deux chiffres consentis actuellement par les banques. Cette aide vise avant tout à soutenir le financement des grands programmes de développement de véhicules propres. Il s'accompagne en outre d'un fonds de modernisation des équipementiers à hauteur de 600 millions d'euros. Deuxième objectif, le plan vise à soutenir la demande en rétablissant l'offre de prêts à la consommation d'automobiles par une aide de 2 milliards d'euros allouée aux sociétés de crédit des constructeurs.

Le Pacte automobile nous amène à comparer l'importance du secteur à d'autres. Pourquoi, par exemple, ne pas proposer un Pacte bâtiment, le secteur de la construction de logement neuf ayant enregistré un recul de 13% sur un an en 2008 ? Avec 1,5 million d'emploi, soit deux à trois fois l'automobile au sens large, et un tiers des émissions de CO2 provenant de l'habitat, ce secteur devrait naturellement se trouver au c?ur des préoccupations du gouvernement. Selon nous, le soutien à l'automobile est motivé par le contenu en valeur ajoutée du produit final. Le secteur de la construction dépense 30 fois moins en R&D, et représente moins de 0,6% de l'effort privé de R&D national. Au contraire, la production automobile catalyse les innovations technologiques, faisant de cette industrie un secteur de production à très haute valeur ajoutée, signe certes symbolique mais tout à fait révélateur de la vitalité d'une économie.

En outre, l'opportunité du Pacte réside dans sa capacité à promouvoir les restructurations nécessaires dans ce secteur. L'enjeu est la réallocation des ressources humaines et financières vers des entreprises plus à même de répondre à la nouvelle donne technologique et écologique. Or, dans les économies développées, il revient traditionnellement au marché de jouer ce rôle de sélection et d'allocation. D'aucuns peuvent donc s'interroger sur la pertinence d'interventions qui visent avant tout à assurer la survie des entreprises existantes. Pourquoi l'aphorisme too big to fail est-il pertinent dans ce cas ? La première raison d'y céder est conjoncturelle : il faut éviter les faillites et par là même un bond du taux de chômage jugé dangereux pour l'ensemble de l'économie. Une deuxième raison est beaucoup plus fondamentale. Les faillites et les destructions massives de capital physique et humain pourraient être excessives et nuire à la capacité d'adaptation du secteur. Qui peut écarter l'idée que ce sont les grands constructeurs qui finiront par développer les automobiles de demain ?

Enfin, rappelons que le coût du Pacte est pour ainsi dire nul. Puisqu'il s'agit d'un prêt, le contribuable y trouve en principe son compte dans la mesure où les intérêts sur les prêts sont supérieurs au coût du service de la dette.

Le Pacte ne pare pas au plus urgent

Ce qui ressort de la lecture du dossier de presse, c'est le soutien déclaré du Pacte aux programmes de développement de véhicules propres. Ce soutien est cohérent avec la mutation de l'industrie. Pourtant, rien n'est vraiment dit sur le respect de la conditionnalité du prêt aux dépenses de R&D. Notre interprétation est qu'en assurant le financement des activités de recherche, le Pacte permet en réalité aux constructeurs français de dégager des marges de main d'oeuvre salutaires pour leur trésorerie. La vraie question est donc de savoir si le Pacte va permettre aux constructeurs de régler durablement leurs problèmes de trésorerie en augmentant les recettes des constructeurs et en diminuant leurs coûts. Or, sur ces deux aspects, le Pacte semble incomplet.

Premièrement, la baisse des carnets de commande peut justifier une politique de soutien de la demande qui s'inscrit dans un plan de relance de la consommation d'automobiles. C'est tout le sens de la disposition qui consiste à apporter un prêt aux banques internes des constructeurs à hauteur de 2 milliards d'euros. L'idée est que le rétablissement des conditions de crédit devrait suffire à stimuler la demande. Or cette mesure suppose que la difficulté d'accès au crédit explique à elle seule la faiblesse de la demande. Selon nous, cet espoir est vain. En période de récession économique majeure, l'acquisition de biens durables est le premier poste de dépenses sur lequel les consommateurs constituent des réserves de précaution. Il y a donc fort à parier que la demande d'automobile restera faible durablement et que l'augmentation des recettes ne sera pas celle escomptée par la mesure.

Deuxièmement, le Pacte est silencieux quant aux capacités excessives de production, estimées à environ 20% en Europe. Or les problèmes de trésorerie des constructeurs sont essentiellement le résultat de la présence de ces capacités non exploitées qui alourdissent le besoin en fonds de roulement. On peut donc s'interroger sur la pertinence de la conditionnalité de l'aide à la non-fermeture de site et à la garantie de l'emploi, celle-ci figeant artificiellement les structures productives. Il est au contraire probable qu'en maintenant les structures actuelles, l'objectif de diminution des coûts fixes ne sera pas non plus atteint.

Pour que le Pacte ait un effet pérenne sur les entreprises, la demande d'automobile doit augmenter rapidement. Dans ce cas seulement les prêts permettront efficacement de faire face à la faiblesse transitoire des recettes. Mais nous n'y croyons pas. À court terme, les prévisions de vente demeurent pessimistes en raison d'une demande généralement déprimée, en dépit des mesures de soutien de la demande. À moyen terme, les mutations en cours de la demande d'automobile vont freiner les ventes sur les gammes actuelles. Ainsi, davantage qu'une faiblesse transitoire de la demande, on peut s'attendre à une réduction durable du volume des ventes des modèles existants. Il devient donc urgent pour les constructeurs de pouvoir se séparer d'une partie de leur capacité productive. Cette possibilité étant exclue, le silence du Pacte sur les surcapacités de production, qui à terme devront s'ajuster à la demande durablement ralentie, est une politique myope. Si l'on peut s'attendre à un effet transitoire du Pacte sur la trésorerie des constructeurs, les difficultés réapparaîtront rapidement étant donné le rythme élevé de consommation de liquidité. Aussi faut-il craindre que, dès 2010, la nécessité d'un Pacte automobile II ne se fasse pressante.

Ressource complémentaire :

"Fin de la prime à la casse : les effets négatifs sont à venir", par Mathieu Plane et Hervé Péléraux, Clair&net OFCE, 23/06/2011.