La France, le nouvel homme malade de l'Europe ?

Mathieu Plane

Risque de sanction par la Commission pour non-conformité du budget français avec les traités européens, dégradation de la note sur la dette publique française par Fitch (après S&P un an plus tôt), pas de signes d'inversion de la courbe du chômage, très faible baisse du déficit public après quatre années de baisse marquée, seul pays de la zone euro avec un déficit courant significatif : l'année 2014 a été la pire année économique pour la France depuis la crise de 2008. Bien sûr, la France n'a pas connu en 2014 de récession comme en 2009 (–2,9%), année où la zone euro avait enregistré un recul historique du PIB (–4,5%). Mais, pour la première fois depuis l'éclatement de la bulle des subprime, la France a enregistré en 2014 une croissance du PIB significativement inférieure à celle de la zone euro dans son ensemble (0,2% contre 0,9%). Cette situation d'affaiblissement de la position française alimente l'idée qu'après l'Allemagne au début des années 2000, la France serait le nouvel homme malade de l'Europe. Cet affaiblissement relatif de la position de la France en sein de la zone euro en 2014 n'est pas uniquement lié à la croissance mais résulte aussi de plusieurs signaux négatifs. Premièrement, la France est le seul pays de la zone euro, avec la Finlande, dont le taux de chômage a augmenté au cours de l'année 2014 (+0,4 point) alors même que celui de la zone euro a baissé de 0,5 point sur la même période. Deuxièmement, la dette publique en France a augmenté de 2,7 points de PIB en 2014, culminant à 95,6 points de PIB fin 2014, contre une hausse trois fois plus faible (0,9 point) dans la zone euro qui affiche par ailleurs une dette publique inférieure à celle de la France (91,9 points de PIB). Et le déficit public de la France ne s'est réduit que de 0,1 point de PIB en 2014 alors que celui de la zone euro a diminué de 0,5 point de PIB. La France présente désormais un déficit public (4% du PIB) significativement plus élevé que la moyenne de la zone euro (2,4%). Troisièmement, l'investissement total en France s'est contracté de 1,2% en 2014 alors qu'il a redémarré dans la zone euro (+1,2%). Enfin, la France est à présent le seul pays de la zone euro, avec la Finlande, à afficher un déficit courant (–1 point de PIB), alors que la zone euro dans son ensemble présente un excédent courant important (+3,4 points de PIB).

À certains égards, on peut trouver de nombreuses similitudes entre la situation de la France et celle de l'Allemagne à un peu plus de dix ans d'intervalle : chômage endémique, perte de compétitivité, déficit budgétaire persistant et difficulté à se réformer. Cette comparaison est-elle réellement pertinente et la France peut-elle vraiment endosser aujourd'hui cette étiquette d'homme malade de l'Europe ?

La situation de l'Allemagne après la réunification

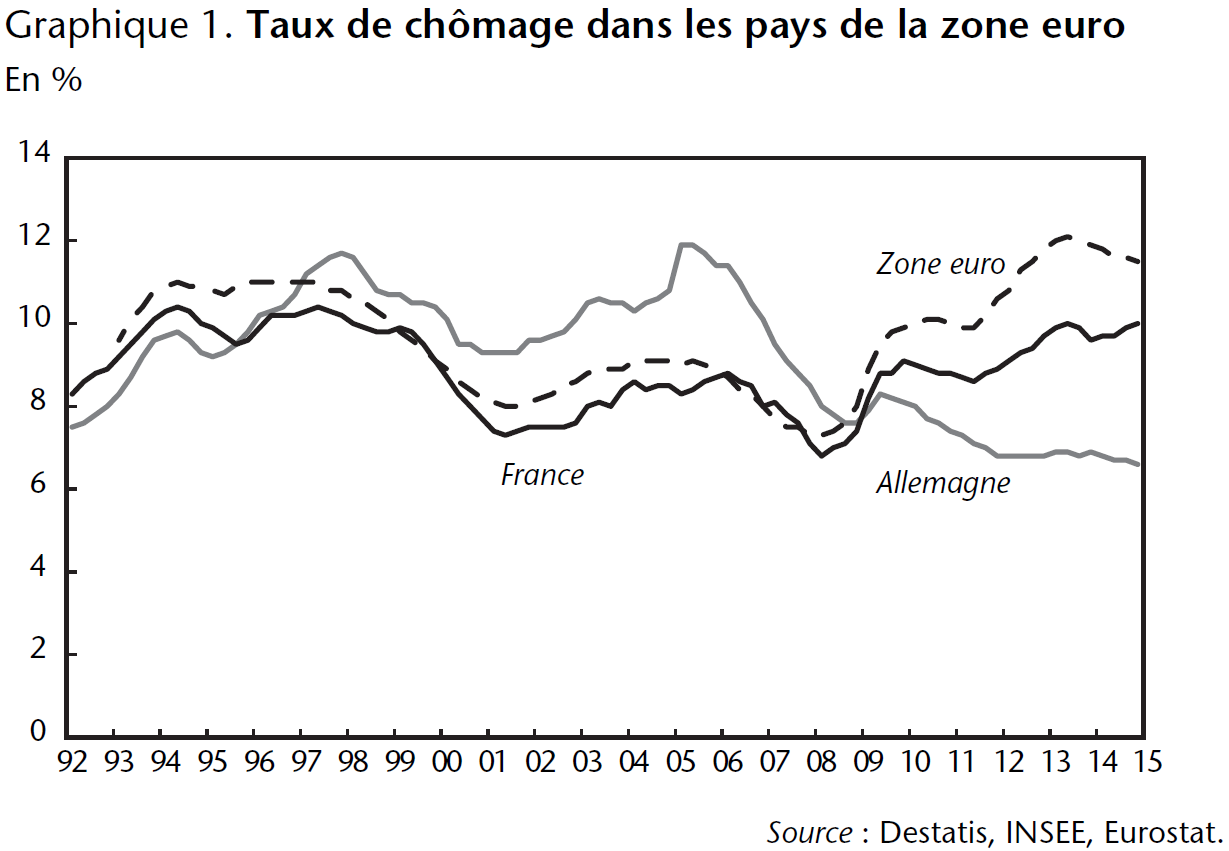

Quelques années après le choc de la réunification, l'Allemagne voyait sa position relative se dégrader au sein de la zone euro. Au-delà de facteurs conjoncturels, liés au ralentissement de l'économie mondiale avec l'éclatement de la bulle Internet, le déclassement relatif de l'Allemagne au milieu de la décennie 1990 jusqu'en 2005 témoignait des problèmes structurels. De 1995 à 2005, la croissance du PIB outre-Rhin s'est élevée à 1,3% contre 2,1% dans la zone euro et 2,3% en France. Non seulement, le chômage est resté supérieur à celui de la France sur l'ensemble de la période, mais l'écart s'est accentué et dépassait de 3 points en 2005 (graphique 1) avec la prévalence de plus en plus prégnante du chômage de longue durée, supérieur à 50% selon Eurostat contre 41% en France. L'appareil industriel semblait en perte de vitesse du fait d'une dégradation de la compétitivité qui s'est traduite par un déficit courant sur plusieurs années, culminant à 1,8 point de PIB en 2000. Enfin, avec un déficit budgétaire moyen de 3,6% du PIB entre 2001 et 2005, l'Allemagne dépassait systématiquement la cible inscrite dans le Pacte de stabilité et de croissance (PSC), poussant le gouvernement à une alliance avec la France pour assouplir des règles qu'elle avait pourtant largement contribué à mettre en œuvre.

En outre, le débat renvoyait aussi à l'idée que l'Allemagne était incapable de se réformer, que son modèle capitaliste, fondé sur l'économie sociale de marché, était à bout de souffle et ne répondait plus aux défis d'une économie mondialisée et globalisée.

Comment expliquer l'affaissement économique de la France en 2014 ?

Si la France présente un problème de compétitivité, précisons que près de la moitié de son déficit courant est conjoncturel [Heyer, 2015] en raison d'importations plus dynamiques que ses principaux partenaires commerciaux qui affichent en moyenne des output gap plus dégradés. En effet, selon l'OCDE, l'output gap de la France était en 2014 de –2,3 points de PIB alors qu'il était de –3,2 points en moyenne dans la zone euro. Alors que, jusqu'en 2013, l'ajustement budgétaire de la France a majoritairement porté sur les prélèvements obligatoires, celui de 2014 a intégralement porté sur la dépense publique qui n'a crû que de 0,2%, en volume, soit la plus faible croissance enregistrée depuis plus de cinquante ans. Au regard de la position de la France dans le cycle et des choix budgétaires opérés, le multiplicateur budgétaire en 2014 a été plus élevé que les années précédentes [Plane et al., 2015]. Ensuite, la compétitivité du tissu industriel français est prise en étau dans la zone euro entre, d'un côté, les pays périphériques de la zone euro, notamment l'Espagne, entrés dans un processus de déflation salariale alimenté par un chômage de masse, et les pays au cœur de la zone euro, notamment l'Allemagne, qui ne réduit pas ses excédents commerciaux excessifs par une relance soutenue de la demande et plus d'inflation. Face à cette dévaluation généralisée par les salaires dans la zone euro, la France n'a eu d'autre choix que de répondre par une politique visant à améliorer la compétitivité des entreprises en réduisant le coût du travail. Ainsi, le CICE et le Pacte de responsabilité représenteront au total un allègement du coût du travail et une baisse de la fiscalité pour les entreprises de 41 milliards d'euros l'horizon 2017 financés principalement par les ménages [1]. Si les effets positifs de ces transferts se feront ressentir à moyen-long terme, leur financement auquel s'ajoutent les efforts de consolidation budgétaire a des effets négatifs immédiats sur le pouvoir d'achat [Plane, 2014]. En 2014, le pouvoir d'achat par ménage se situait 3,2% en-dessous de son niveau de 2011, ce qui correspond à une perte de revenu, en euros constants, de 1 550 euros par ménage, dont 1 020 euros liés à la hausse des prélèvements fiscaux et sociaux. Enfin, l'année 2014 a été marquée en France par une forte baisse de l'investissement en logements (–5,3%), la plus forte chute depuis la crise immobilière du début des années 1990 si l'on exclut l'année particulière de 2009.

France : problème structurel ou accident conjoncturel ?

Si la question des réformes structurelles fait aussi l'objet d'un débat récurrent en France, force est de constater que le modèle économique et social français a plutôt fait preuve de résilience pendant la crise. Relativement à la moyenne de la zone euro, la position de la France à la sortie de la «grande récession» reste à bien des égards favorable. Grâce à des amortisseurs sociaux développés, un niveau d'endettement de l'ensemble des acteurs économiques (ménages, entreprises, administrations publiques) plus faible que la moyenne de la zone euro, un taux d'épargne des ménages élevé, un faible niveau d'inégalités et un système bancaire relativement solide, la France a sur longue période mieux résisté à la crise que la plupart de ses partenaires européens. En effet, entre début 2008 et le premier trimestre 2015, elle enregistre une hausse du PIB de 1,9% alors que dans le même temps le PIB de la zone euro était encore 1,6% en dessous de son niveau d'avant crise. La France a évité la récession de 2012 et 2013 que la plupart des pays de la zone euro ont connue. Ainsi, au cours des sept années qui suivent la crise (2008-2015), la performance économique de la France en Europe est plus proche de celle de l'Allemagne (+4,1%) que de celle de la moyenne de la zone euro et elle est supérieure à celle de l'Autriche (+1,4%), des Pays-Bas (–1%) et loin devant l'Espagne (–4,9%), la Finlande (–6,8%), le Portugal (–7,5%), l'Italie (–9,3%) et bien sûr la Grèce (–26,5%). De même, si la France a connu sur la période allant de début 2008 à début 2015 une contraction de son investissement total (–9,5%) et une hausse de son taux de chômage (+3 points), cela reste une performance moins négative que celle de la moyenne de la zone euro où l'investissement a chuté de 16% et le taux de chômage a grimpé de 4 points. Et bien qu'élevé, le taux de chômage en France se situe un point en dessous de celui de la moyenne de la zone euro. Enfin, cette meilleure résistance relative de l'économie française pendant la crise n'est pas liée à un plus fort soutien de l'activité à travers les déficits publics qui se sont moins creusés pendant la crise que ceux de la moyenne de la zone euro (+1,5 points de PIB de 2008 à 2014 pour la France et +1,8 point pour la zone euro) ou même du Royaume-Uni (+2,3 points).

Cette mauvaise performance française ne devrait pas se reproduire en 2015 et 2016 pour plusieurs raisons [Plane et al., 2015] : premièrement, afin d'enrayer la chute de la construction, des mesures d'urgence ont été prises en août 2014 pour débloquer l'investissement en logements, dont les premiers effets se feront sentir au cours de l'année 2015. Deuxièmement, les dispositifs votés pour améliorer la compétitivité des entreprises commenceront à produire pleinement leurs effets à partir de 2015 : avec leur montée en charge progressive, le CICE et le Pacte de responsabilité représentent une baisse effective du coût du travail et de la fiscalité pour les entreprises de 17 milliards en 2015 et 27 milliards en 2016, après seulement 6,5 milliards en 2014. Troisièmement, le ralentissement de la consolidation budgétaire de nos partenaires commerciaux et l'instauration d'un SMIC en Allemagne sont des éléments favorables pour les exportations françaises. À cela s'ajoutent la baisse du taux de change de l'euro et la chute des prix du pétrole qui sont des leviers puissants pour accompagner le redémarrage de l'économie française en 2015, ces deux facteurs contribuant à un gain de 0,9 point de PIB en 2015 et 0,6 point de PIB en 2016. Et les taux d'intérêts, à un niveau très bas, devraient le rester encore pendant plusieurs semestres favorisés par la politique de quantitative easing de la BCE. Enfin, le plan Juncker, bien que timide, et la modification, à la marge, des règles budgétaires européennes favorisent une reprise de l'investissement. Ces vents, propices à la croissance française, permettraient d'absorber le choc négatif de la réduction structurelle de la dépense publique pour 2015 et d'atteindre un rythme d'activité suffisant pour entrevoir l'inversion de la courbe du chômage à la fin de l'année, tout en réduisant le déficit public.

Ce n'est pas la France qui est malade, mais l'Europe

Si la France n'est pas l'homme malade de l'Europe, la question des réformes reste importante dans le débat public et la référence à l'Allemagne est récurrente. Le rebond de notre voisin à partir de la seconde moitié des années 2000 coïncide effectivement avec la mise en œuvre d'un vaste chantier de réformes, touchant en particulier le marché du travail (les réformes Hartz). Pourtant, bien que l'Allemagne joue aujourd'hui incontestablement le rôle de locomotive de la croissance européenne, il n'est pas certain qu'elle doive ce nouveau statut uniquement à ses réformes structurelles qui se sont appuyées sur l'augmentation de l'âge de départ en retraite, la réduction du coût du travail peu qualifié et la flexibilisation du marché du travail ou la non-existence d'un SMIC au niveau national. L'Allemagne a restauré sa compétitivité, perdue après la réunification, grâce à l'internationalisation croissante des entreprises et à l'érosion progressive du système de négociations collectives de branche ayant induit une modération salariale de long terme qui avait débuté bien avant les réformes du marché du travail [Blot, Chagny et Le Bayon, 2015].

Il s'agit là essentiellement de la conséquence d'une forme de flexibilité intrinsèque liée au rôle et à l'autonomie laissés aux partenaires sociaux en matière de détermination des conditions de travail. En outre, cette érosion s'est traduite par une inégalité salariale croissante, au détriment des travailleurs peu qualifiés et du secteur des services. Il y a là un système peu transposable en France et probablement peu enviable.

En outre, la situation récente de la France comme de l'Allemagne rappelle que les économies européennes sont fortement imbriquées et dépendantes des puissants leviers macroéconomiques européens. Or, jusqu'à présent, ceux-ci ont pesé négativement sur l'activité, que ce soit par le biais des politiques budgétaires trop restrictives ou d'une politique monétaire insuffisamment expansionniste au regard des pratiques des autres banques centrales. Dans une zone monétaire intégrée, la lutte contre la déflation ne peut se faire à l'échelle nationale. Le choix d'un policy-mix européen plus orienté vers la croissance et l'inflation est une première depuis le début de la crise des dettes souveraines. Soutenus par la baisse des prix du pétrole, espérons que ces leviers seront suffisants pour enrayer la spirale dépressive que connaît la zone euro depuis le début de la crise. La reprise sera donc européenne, avant d'être française, ou ne sera pas.

Note :

[1] Pour plus de détails, voir Mathieu Plane, chapitre II.1.

Repères bibliographiques :

BLOT C., CHAGNY O. et LE BAYON S., "Faut-il suivre le modèle allemand ?", La Documentation française, "Doc' en Poche", Paris, 2015.

DUSTMAN C., FITZENBERGER B., SCHÖNBERG U. et SPITE-OENER A., "From sick man of Europe to economic superstar : Germany's resurgent economy", Journal of Economic Perspectives, vol.28, n°1, hiver 2014.

HEYER É., "Le déficit commercial est-il entièrement structurel ?", Blog de l'OFCE, 19 janvier 2015.

PLANE M., "Austérité et pouvoir d'achat en France", Blog de l'OFCE, 18 décembre 2014.

PLANE M. et al., "France : la reprise, enfin !", Revue de l'OFCE, n°138, 2015.