La situation des ménages pendant la crise

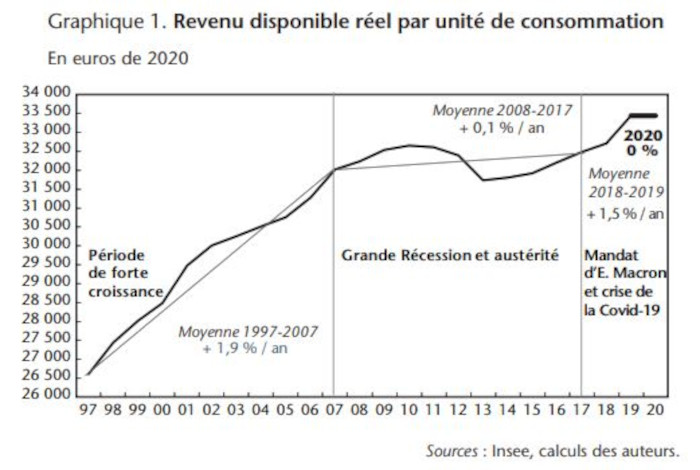

L’année 2020 a été très singulière pour l’économie en général et pour les ménages en particulier. Le recul historique de l’activité en 2020 a stoppé la dynamique de rebond du pouvoir d’achat entamé en 2016, et qui s’était accéléré en 2019 sous l’impulsion des mesures fiscales, issu pour une grande part de la réponse d’Emmanuel Macron à la crise des Gilets jaunes [Madec et al., 2019] (graphique 1). Mais, au regard du choc de PIB de – 7,9 % en 2020, sans précédent depuis la fin de la Seconde Guerre mondiale, le revenu disponible brut des ménages (RDB) a été préservé. Le pouvoir d’achat (qui est l’équivalent du RDB réel, c’est-à-dire hors effet de l’inflation) par unité de consommation a été stable en 2020, soit une évolution moins négative que les années 2011, 2012 et 2013, durant lesquelles celui-ci s’était contracté sous l’effet des mesures d’austérité fiscale (– 1 % par an en moyenne sur la période 2011- 2013). Ainsi, grâce aux transferts opérés par les mesures d’urgence pour répondre à la crise, le « quoi qu’il en coûte » a permis aux ménages d’être, macroéconomiquement, épargnés par le choc économique, à 70 % absorbé par les finances publiques, le reste étant supporté par les entreprises [OFCE, 2021].

Les mesures d’urgence ont permis de préserver le revenu des ménages

Cette stabilisation du pouvoir d’achat des ménages s’est faite au prix de transferts ciblés visant à limiter les pertes d’emploi et de revenu des salariés et des indépendants, à travers la mise en place du dispositif d’activité partielle et du Fonds de solidarité.

Cliquez sur l'image pour agrandir le graphique.

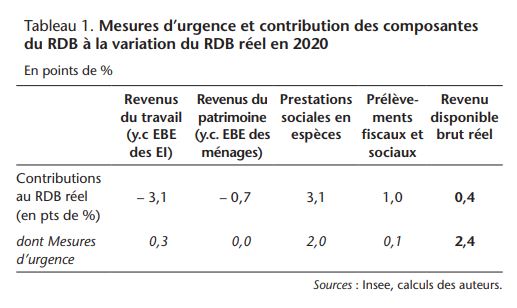

Lorsqu’on analyse les évolutions des composantes du revenu des ménages, on s’aperçoit très clairement que les pertes de revenu sont principalement liées à la baisse des revenus du travail, avec une contraction des salaires reçus par les ménages de 5 % en 2020, ce qui correspond à une diminution de 45 milliards, soit environ 1 800 euros en moyenne par salarié. Les revenus du patrimoine ont chuté sous l’effet des moindres versements d’intérêts et de dividendes. Avec une baisse de 13 %, la contraction de ces revenus de 11 milliards a contribué à réduire le RDB réel de 0,7 point. Pour compenser la perte de revenu des salariés tout en leur permettant de conserver leur contrat de travail et en aidant les entreprises à maintenir leurs marges, le gouvernement a versé 27 milliards de prestations exceptionnelles (soit 1,8 point de RDB) via le mécanisme d’activité partielle. À cela s’ajoutent 3 milliards de mesures d’aide aux plus précaires (0,2 point de RDB) et pour les indépendants, l’accès au Fonds de solidarité et des exonérations de cotisations. Enfin, la dynamique autonome des prestations sociales et des prélèvements fiscaux et sociaux, que l’on qualifie de « stabilisateurs automatiques », a représenté un soutien au RDB de 2 points, avec un partage relativement équilibré entre prestations sociales et prélèvements. Au final, les mesures d’urgence prises par le gouvernement et les « stabilisateurs automatiques » ont permis de soutenir le revenu des ménages respectivement de 2,4 points de RDB (35 milliards) et de 2 points de RDB, faisant plus que compenser la perte spontanée de RDB liée à la crise (– 4,2 points de RDB) [1].

Un des effets collatéraux au maintien du revenu des ménages, grâce aux dispositifs d’urgence, dans une économie où les ménages ont été contraints sur leur consommation a été la constitution d’une « épargne forcée ». Ce surplus d’épargne a représenté 98 milliards d’euros en 2020.

Un revenu des ménages inégalement touché par la crise

Si le pouvoir d’achat moyen des ménages s’est maintenu au cours de l’année 2020, un certain nombre de ménages ont cependant vu leur revenu varier sous l’effet des évolutions de l’emploi et des contraintes sanitaires imposées. Selon l’Insee [2021], au premier trimestre 2021, plus d’un ménage sur cinq déclarait avoir subi une baisse de ses revenus par rapport à mars 2020. Les 25-34 ans et les 20 % de ménages les plus modestes ont été semble-t-il les plus touchés puisqu’ils sont respectivement 32 % et 29 % à déclarer que leur revenu a baissé sur la période. A contrario, les ménages les plus âgés, au revenu par construction plus stable grâce aux pensions de retraite, et les ménages les plus aisés, dont l’emploi a été moins durement touché, ont connu des variations de revenu moindres.

Ces évolutions différenciées du revenu s’expliquent en grande partie par les évolutions de l’emploi. Selon leur secteur d’activité, leur type de contrat de travail ou encore leur catégorie socioprofessionnelle, les ménages ont été touchés très différemment par la crise. Au cours du premier semestre 2020, 690 000 emplois salariés ont été détruits dont plus de 200 000 emplois intérimaires. De fait, ces destructions ont eu pour conséquences de faire basculer de nombreux actifs occupés dans le chômage et donc de réduire leur revenu.

En outre, alors que de nombreux salariés ont pu poursuivre leur activité au cours des confinements successifs, près de 2 millions ont vu leur établissement fermé administrativement lors du premier confinement et 330 000 indépendants ont vu leur activité s’arrêter.

Si l’extension du dispositif d’activité partielle (couverture à 100 % du salaire net au SMIC, prise en charge complète par l’État jusqu’à 4,5 SMIC…) et les aides d’urgence distribuées aux indépendants (Fonds de solidarité, exonérations de cotisations…) ou aux ménages les plus modestes (aides exceptionnelles de 150 euros plus 100 euros par enfant) ont permis de compenser en partie les baisses de revenu consécutives à la baisse de l’activité, cette compensation n’a pas été complète pour un certain nombre de ménages, notamment au début de la crise économique. En outre, les aides d’urgence ponctuelles versées en mai et en novembre 2020 aux jeunes et aux ménages les plus modestes ont eu pour effet de soutenir le pouvoir d’achat des ménages, mais n’ont pas été mises en place dès le début de la crise en mars et leur renouvellement à l’automne 2020 a pris du temps [OFCE, 2021].

L’extension de l’activité partielle a permis de protéger l’emploi, mais elle ne couvre que 85 % du salaire net au-delà du SMIC si l’entreprise ne complète pas le manque à gagner. Les 4,6 millions d’équivalent temps-plein en activité partielle en avril 2020 (1,5 million en avril 2021) ont ainsi vu leur revenu disponible se contracter temporairement, tout comme les ménages en garde d’enfant ne pouvant pas télétravailler durant le premier confinement [Jusot et al., 2020]. Au cours de ce premier confinement, nous estimions ainsi à 410 euros en moyenne la perte induite pour les ménages liée à leur mise en activité partielle [OFCE, 2021].

Un choc de consommation inégalement réparti

La consommation des ménages s’est largement contractée au cours de l’année 2020 du fait des mesures sanitaires mises en place (confinements, couvre-feu, fermetures administratives…). Les dynamiques de consommation entre ménages ont été, à l’image de celles de revenu, très différentes du fait de la forte hétérogénéité de la structure de la consommation selon le niveau de vie. Alors que les dépenses pré-engagées (logement, énergie, communication…) ou peu compressibles (dépenses alimentaires, de santé, d’éducation, de carburant ou de services de transport) pèsent pour deux tiers dans la consommation des 20 % de ménages les plus modestes, elles ne représentent que la moitié des dépenses de consommation des 20 % de ménages les plus aisées [Insee, 2020]. À titre d’exemple, le poids de l’alimentation dans la dépense des 20 % de ménages les plus modestes est supérieur de 4,6 points à celui des 20 % les plus aisés ; en proportion de leur consommation totale, les premiers dépensent aussi deux fois plus en communication que les derniers, et deux fois plus en alcool et tabac [Insee, 2020].

Les confinements successifs, associés notamment entre mars et mai 2020 à la fermeture des écoles, ont accru le poids des dépenses alimentaires dans le budget des ménages et notamment des familles les plus modestes qui bénéficiaient de tarifs bas dans les cantines. A contrario, les dépenses liées aux loisirs, à la culture ou à l’hébergement-restauration, largement contraintes durant la crise, sont bien plus importantes au sein des ménages les plus aisés (17 % contre 12 % pour les 20 % les plus modestes). Entre 2019 et 2020, alors que les dépenses alimentaires ont crû de 6,8 %, les dépenses liées aux loisirs ou à l’hébergement-restauration ont baissé respectivement de 10,9 % et 33,1 %.

Une surépargne largement concentrée

Ces hétérogénéités importantes dans les dynamiques de revenu et de consommation ont eu pour conséquence des divergences des taux d’épargne entre ménages. En 2020, le taux d’épargne atteignait 21,4 % du revenu disponible brut des ménages, soit 6,3 points de plus que l’année précédente. Néanmoins, cette « surépargne » reste largement concentrée dans le haut de la distribution des niveaux de vie. Selon les estimations du CAE [Bounie et al., 2020], près de 70 % du surplus d’épargne accumulé depuis le début de la crise sanitaire l’ont été par les 20 % de ménages les plus aisés. À l’inverse, les 10 % de ménages les plus modestes auraient, du fait de la baisse de leur revenu ou de l’augmentation de leurs dépenses, dû réduire leur épargne. Pour l’Insee [2021], les 25 % des ménages les plus aisés auraient, en 2020, accumulé en moyenne une surépargne de l’ordre de 10 000 euros et d’à peine plus de 200 euros pour les 25 % les moins aisés.

[1] Cette évaluation fondée sur les chiffres ex post observés n’est pas réalisée à partir d’un contrefactuel s’appuyant sur un scénario sans dispositifs d’urgence intégrant des effets négatifs de second tour.

Repères bibliographiques

Bounie D. et al., « Dynamiques de consommation dans la crise : les enseignements en temps réel des données bancaires», Focus du CAE, n° 49, 2020.

Ducoudré B. et Madec P., « Évaluation au 1er mai 2020 de l’impact économique de la pandémie de Covid-19 et des mesures de confinement sur le marché du travail en France », Policy Brief de l’OFCE, n° 67, mai 2020.

Fize E., Landais C. et Lavest C., « Consommation, épargne et fragilités financières pendant la crise Covid », Focus du CAE, n° 54, 2021.

Insee, « Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes », Insee Première, n° 1815, 2020.

Insee, « Au premier trimestre 2021, 22 % des ménages déclarent une baisse de revenus par rapport à mars 2020 », Insee Focus, n° 238, mai 2021.

Jusot F. et al., « Les vulnérables à la Covid : essai de quantification », Policy Brief de l’OFCE, n° 74, juin 2020.

Madec P., Plane M. et Sampognaro R., « Du pouvoir d’achat mais du déficit », Policy Brief de l’OFCE, n° 46, janvier 2019.

OFCE, « Perspectives 2021-2022 pour l’économie française : le temps de la reprise », Revue de l’OFCE, n° 172, 2021.

Pucci M., Périvier H. et Allègre G., « L’aide exceptionnelle de solidarité at-elle permis de couvrir les coûts du confinement pour les familles ? », Blog de l’OFCE, 31 juillet 2020