Les enjeux du Pacte de responsabilité pour l'économie française

Bruno Ducoudré

Une des premières mesures prises par le gouvernement Ayrault – qui figurait dans le programme présidentiel de François Hollande – fut d'abroger en juillet 2012 le décret sur la «TVA anti-délocalisation» proposée par le gouvernement Fillon. Cette dévaluation fiscale, qui devait entrer en vigueur le 1er octobre 2012, consistait en un transfert de revenu des ménages – via la hausse de la TVA – vers les entreprises – via la baisse des cotisations sociales employeurs [Heyer, Plane et Timbeau, 2012]. Dans le même temps, le gouvernement a demandé à Louis Gallois d'élaborer un «Pacte pour la compétitivité de l'industrie française». S'inspirant de ce rapport, le gouvernement a proposé un Pacte de responsabilité à un vote consultatif de l'Assemblée nationale le 29 avril 2014.

Cette réforme s'apparente en partie à une dévaluation fiscale et présente, sous certains aspects, des similitudes avec les mécanismes de la «quasi-TVA sociale» qui avait été mise en place par le gouvernement Fillon.

Quelles sont les nouveautés de ce Pacte ? Répond-il aux problèmes des entreprises françaises ? Est-il adapté à la conjoncture française et européenne ? Fallait-il cibler davantage les aides sur les bas salaires ou au contraire sur les salaires plus élevés ? Quel est le mode de financement optimal à ce Pacte ?

Après avoir rappelé rapidement les différentes mesures qui composent le Pacte de responsabilité, nous tâcherons de comprendre s'il correspond au besoin de l'économie française en proposant notre lecture de la situation conjoncturelle, française et européenne, dans laquelle il sera instauré. Nous finirons par l'analyse de son impact sur l'économie française et par l'énoncé de propositions d'améliorations de ce dispositif.

Du rapport Gallois au Pacte de responsabilité

Le 5 novembre 2012, Louis Gallois remettait au Premier ministre un rapport pour redresser la compétitivité française, dont la proposition phare résidait dans la baisse de 30 milliards d'euros des cotisations sociales (20 milliards d'euros pour les cotisations employeurs et 10 milliards d'euros pour les cotisations salariales). Ces baisses ne devaient pas cibler que les bas salaires mais s'appliquaient proportionnellement à l'ensemble des salaires allant jusqu'à 3,5 fois le SMIC. Pour assurer le financement de la protection sociale, le rapport Gallois proposait une augmentation de la CSG de 2 points (21 milliards d'euros), 6 milliards supplémentaires devaient provenir d'une hausse des taux réduits de la TVA, et enfin 3 milliards de la fiscalité anti-pollution (taxe carbone) et de celle des transactions financières, de l'immobilier et des niches fiscales.

Suite au rapport Gallois, la loi du 29 décembre 2012 instaure le CICE, correspondant à la première mesure prise dans le cadre du Pacte national pour la croissance, la compétitivité et l'emploi du 6 novembre 2012. Partant du constat d'un déficit commercial en hausse au cours de la dernière décennie, de la forte dégradation des marges des entreprises depuis le début de la crise et d'un chômage grandissant, le gouvernement vise, par la mise en place du CICE, le redressement de la compétitivité des entreprises françaises et le soutien de l'emploi. Ouvert à toutes les entreprises imposées sur leur bénéfice réel et soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu, le CICE est égal à 6% de la masse salariale, hors cotisations patronales, correspondant aux salaires de moins de 2,5 SMIC. Sa montée en charge est progressive, avec un taux de 4% en 2013. Les effets sur la trésorerie des entreprises liés au CICE se feront avec un décalage d'un an par rapport à l'exercice de référence, le CICE donnant lieu à un crédit d'impôt sur les bénéfices des sociétés dès 2014. En revanche, certaines entreprises pouvaient bénéficier dès 2013 d'une avance sur le CICE attendu pour 2014. Selon le projet de loi de finances 2014, le CICE devrait représenter 9,8 milliards d'euros en 2014 et 20 milliards d'euros à partir de 2015. Le financement du CICE repose pour moitié sur des économies sur les dépenses publiques (10 milliards) et pour moitié sur des recettes fiscales : réforme de la TVA [1] depuis le 1er janvier 2014 et renforcement de la fiscalité écologique.

Enfin, poursuivant le processus engagé en novembre 2012 et plus récemment avec les Assises de la fiscalité lancées en janvier 2014 devant déboucher sur une baisse de la fiscalité de l'ordre de 8 milliards d'euros accordée aux entreprises, le gouvernement a soumis le Pacte de responsabilité à un vote consultatif de l'Assemblée nationale le 29 avril 2014. Ce Pacte complète le CICE par une baisse supplémentaire de cotisations sociales patronales sur les salaires compris entre 1 et 1,6 SMIC en 2015, conduisant à la suppression intégrale des cotisations patronales à l'URSSAF au niveau du SMIC, et une autre sur les salaires compris entre 1,6 et 3,5 SMIC en 2016, pour un montant total de 4,5 milliards d'euros chacune, soit 9 milliards au total. A cela s'ajoute une baisse de plus de 3 points des cotisations familles des indépendants et artisans, pour un montant de 1 milliard d'euros.

Un choc d'offre positif financé par un choc de demande négatif de même ampleur

Au total, le Pacte de responsabilité correspond à une baisse de 30 milliards d'euros de la fiscalité des entreprises assise sur les salaires : 20 milliards d'euros de baisse de l'impôt sur les sociétés au titre du CICE, auxquels s'ajoutent 10 milliards d'euros de baisse de cotisations patronales.

Ce choc d'offre de 1,5 point de PIB est d'une ampleur inégalée dans l'histoire de l'économie française. Il se différencie des aides Fillon sur plusieurs points :

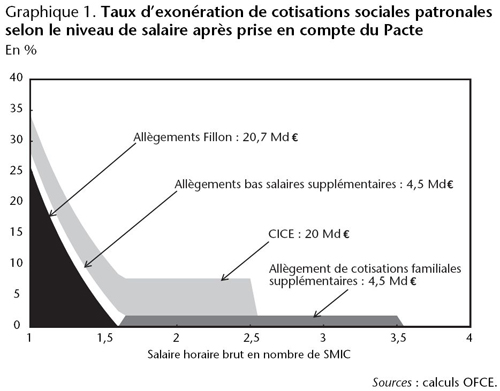

– Alors que les aides Fillon sont centrées essentiellement sur les bas salaires (80% des 20 milliards d'euros d'aides de ce dispositif profitent aux salaires inférieurs à 1,3 SMIC), les aides issues du Pacte sont moins ciblées et impactent de façon plus homogène l'ensemble des salaires jusqu'à 2,5 SMIC puis à un degré moindre jusqu'à 3,5 SMIC (voir graphique 1).

– Contrairement aux aides Fillon, le gouvernement, à la suite du président de la République, estime que le Pacte de responsabilité doit comporter des contreparties qui «porteront sur des objectifs chiffrés d'embauches, de travail des jeunes ou des seniors, sur la formation, les salaires et la modernisation du dialogue social. Un observatoire sera mis en place et le Parlement y sera associé».

– Enfin, les aides du Pacte de responsabilité devront être financées ex ante : contrairement aux aides Fillon qui ne comportaient pas de mesures de financement, les 30 milliards d'euros d'aides aux entreprises du Pacte sont censés être financés pour un tiers par une hausse de la fiscalité pesant sur les ménages (hausse de TVA et mise en place d'une taxe écologique) et pour les deux tiers restants par des économies de dépenses publiques.

Ces différences, et notamment la dernière, sont d'une très grande importance pour comprendre la nature du choc sur l'économie française induit par le Pacte : ce Pacte doit s'analyser comme un choc d'offre positif, peu ciblé sur les bas salaires, couplé à un choc de demande négatif de même ampleur. Sur ce point, il se rapproche d'une dévaluation fiscale et donc de la mesure de «TVA anti-délocalisation» proposée par le gouvernement Fillon en 2012.

Les effets théoriques à attendre du Pacte de responsabilité

Le Pacte de responsabilité représente un transfert de revenu des ménages et des administrations publiques vers les entreprises. Les mesures sont censées être financées ex ante, c'est-à-dire avant prise en compte des effets macroéconomiques.

En abaissant le coût du travail, le Pacte favorise directement l'emploi en incitant à substituer du travail au capital. Par ailleurs, la baisse des coûts de production est répercutée en partie dans les prix, ce qui génère, dans le secteur exposé à la concurrence internationale, des gains de compétitivité sur les marchés extérieurs et ainsi stimule les exportations, et sur le marché national réduit les importations. La partie de la baisse des coûts qui n'est pas répercutée dans les prix se retrouve dans les marges des entreprises, ce qui améliore la rentabilité et desserre les contraintes financières notamment en matière d'investissement, qu'il soit productif, commercial ou en recherche-développement.

En revanche, le financement du Pacte, par la hausse de la TVA, de la fiscalité écologique ou la réduction de la dépense publique, diminue le pouvoir d'achat des ménages, la demande publique, et pèse sur les profits des entreprises si la hausse de la fiscalité écologique n'est pas intégralement répercutée dans les prix de valeur ajoutée ou si certaines baisses de dépenses publiques concernent des subventions aux entreprises.

Les effets théoriques à attendre du Pacte sur la croissance et l'emploi sont différents à court et long terme. Ouvrant des droits en 2014 calculés sur l'exercice de 2013, le CICE a dû avoir des effets faibles mais positifs dès 2013, d'autant plus que les hausses de prélèvement et la réduction des dépenses publiques ne s'appliquent pas avant 2014 [Plane, 2012].

En revanche, l'impact du Pacte, dû essentiellement au CICE, devrait théoriquement être légèrement récessif de 2014 à 2016, la perte de pouvoir d'achat des ménages liée aux hausses d'impôt et la réduction des dépenses publiques l'emportant sur la baisse des prix et le rétablissement des marges des entreprises. En dehors de la première année, les effets positifs du Pacte sur la croissance liés aux transferts de revenu devraient apparaître lentement, les gains de parts de marché liés à la baisse des prix et à la hausse des marges des entreprises étant dépendants d'une mécanique de moyen-long terme rattachée aux effets d'offre, les effets qui passent par la demande étant plus rapides.

La mise en place du Pacte devrait engendrer progressivement des gains de parts de marché qui contribueraient positivement à l'activité via l'amélioration du solde extérieur, que ce soit par l'augmentation des exportations ou la réduction des importations. A partir de 2017, la contribution du solde extérieur à la croissance devrait être moindre en raison de l'amélioration du pouvoir d'achat des ménages entraînant une moindre réduction des importations.

Malgré la hausse des marges améliorant la profitabilité du capital, l'investissement productif diminuerait légèrement en raison de l'effet de substitution entre le travail et le capital, et de l'effet négatif d'accélérateur lié à la baisse de la demande. Si le Pacte devrait conduire à une légère baisse de l'investissement des entreprises sur la période 2013-2018, cet effet négatif pourrait être amplifié si l'on tenait compte du cycle économique et du fait que les entreprises se trouvent dans une situation de surcapacités de production pouvant les conduire à privilégier le désendettement ou la distribution de dividendes plutôt que la relance de l'investissement. En revanche, l'amélioration du taux de marge devrait engendrer un surcroît potentiel d'investissement en R&D inférant positivement sur le PIB potentiel de l'économie française.

Avec la baisse du coût relatif du travail, la substitution du travail au capital devrait accroître progressivement l'emploi au détriment de l'investissement, ce qui enrichirait le PIB en emploi et réduirait les gains de productivité. L'emploi augmenterait régulièrement malgré la légère perte d'activité entre 2014 et 2016. Du fait de la hausse de l'emploi et de la baisse du chômage, mais aussi de possibles mesures de compensation salariale dans les entreprises liées à la hausse de la pression fiscale sur les ménages, les salariés regagneraient en partie le pouvoir d'achat perdu, par une augmentation des salaires réels. Ce «rattrapage» du pouvoir d'achat permettrait de générer de la croissance mais limiterait les effets sur l'emploi et la compétitivité.

Au final, les effets théoriques attendus du Pacte en 2018, soit cinq ans après sa mise en place, seraient la création d'environ 150.000 emplois au titre du CICE [Plane, 2012], et de 60.000 à 80.000 emplois au titre de la baisse de 9 milliards d'euros des cotisations patronales [2] [Haut Conseil au financement de la protection sociale, 2014]. Cette création de 210.000 à 230.000 emplois permettrait une baisse du taux de chômage d'environ 0,8 point, un gain de PIB de 0,2% et une amélioration du solde des APU de 0,2 point de PIB en 2018.

Mais sommes-nous dans les conditions adéquates pour que se réalisent ces effets théoriques ?

Sommes-nous dans les conditions conjoncturelles adéquates ?

Comme toute mesure de dévaluation, celle-ci ne sera efficace que sous trois conditions :

1°) Il faut de la croissance ailleurs chez nos partenaires : cette politique se résumant en un transfert de revenu des ménages vers les entreprises, cela va se traduire par une baisse brutale du pouvoir d'achat des ménages et donc de leur consommation. Les carnets de commandes internes des entreprises devraient alors s'effondrer mais cela devrait être compensé par une hausse des carnets de commandes étrangers liée aux gains de compétitivité.

2°) Les autres pays partenaires et concurrents ne doivent pas mettre en place la même politique.

3°) Les entreprises répercutent les baisses de cotisations dans leurs prix et non dans leurs marges.

Or, aujourd'hui, ces trois conditions ne sont pas remplies. Contrairement aux années 2000, durant lesquelles l'Allemagne s'est lancée dans cette politique de dévaluation compétitive, la croissance mondiale est faible, comprise entre 2,5 et 3% contre près de 5% au cours de la décennie précédente. Si la zone euro devrait sortir de la récession en 2014, la croissance attendue ne devrait pas dépasser 1% cette année et 1,5% en 2015. L'austérité budgétaire certes ralentit dans les pays européens mais le pouvoir d'achat des ménages de cette zone restera très atone au cours des prochaines années : la condition 1 ne sera pas respectée. Pire, le peu de croissance retrouvée en zone euro proviendra de la mise en place, notamment dans les pays du sud de l'Europe, Espagne en tête, d'une politique de compétitivité. Cette politique non coopérative est basée sur une baisse du coût du travail engendrée principalement par une diminution des salaires perçus par les ménages. Cette stratégie met alors en péril non seulement la condition 1 mais surtout la condition 2 énoncée précédemment. Enfin, compte tenu du niveau très dégradé des marges des entreprises aujourd'hui, il est fort probable que celles-ci utilisent le Pacte pour reconstituer leurs marges et donc limiter l'effet prix de cette mesure (condition 3).

Le diagnostic d'une économie française pâtissant d'un problème d'offre est bien réel – les entreprises souffrant d'un taux de marge si faible qu'il en compromet leur survie, les pertes depuis les années 2000 de parts de marché ne pouvant s'expliquer par le seul passage à une société postindustrielle. La mise en place d'une politique accommodante pour les entreprises ayant pour objectif de rehausser leurs marges apparait adéquate.

Mais malheureusement ce diagnostic est incomplet car à ce problème d'offre vient se greffer une insuffisance de la demande : face à la baisse de l'activité, d'importantes surcapacités s'étaient formées en 2008-2009, comme en témoigne l'évolution des marges de capacité de production sans embaucher et sans investir, qui sont respectivement une mesure des effectifs et des équipements excédentaires au sein des entreprises. Confrontées à des à-coups de l'activité, les entreprises n'ajustent pas instantanément le volume de leurs ressources en facteurs de production pour éviter des coûts d'ajustement injustifiés si la production devait redémarrer à brève échéance. Dans l'intervalle, elles relâchent plutôt l'intensité avec laquelle les ressources sont utilisées, par la réduction de la durée du travail, le recours au chômage partiel, le ralentissement des chaînes de production, voire l'arrêt complet d'unités de production. Ce comportement de rétention de facteurs de production inutilisés durant les phases de crise est temporaire, car les phases de reprise permettent d'enclencher la résorption des surcapacités par la remise en service des ressources disponibles. C'est bien ce qui s'est produit après la récession, avec la baisse des marges de production. Mais la rechute conjoncturelle de la mi-2011 a interrompu ce processus : les marges de capacité, sans rejoindre les niveaux exceptionnels de 2009, ont stoppé leur résorption et se sont à nouveau étendues. Ce constat de l'existence de surcapacités de production est cohérent avec les déclarations des entreprises qui, à l'enquête trimestrielle dans l'industrie, déclarent, pour les deux tiers d'entre elles, éprouver uniquement des difficultés de demande pour développer leur production comme elles le souhaiteraient. La contraction des marchés durant la récession avait naturellement fait pencher la balance vers les entreprises éprouvant des difficultés de demande, la part de celles déclarant des difficultés d'offre devenant marginale. La réanimation de l'activité dans le courant de 2009 avait, par symétrie, amorcé un rééquilibrage des freins à la production. Ce rééquilibrage s'est interrompu en 2011 sous l'effet de la rechute conjoncturelle liée à la conduite de politiques de rigueur en France et en Europe. L'existence de capacités de production inemployées retentit sur la situation financière des entreprises. La persistance de sureffectifs se traduit par un alourdissement des coûts salariaux des entreprises et explique une grande partie de la dégradation du taux de marge qui, depuis cinq ans, est passé largement sous ses plus bas des vingt dernières années.

Comment aménager ce Pacte ?

L'analyse qui précède nous amène à proposer deux aménagements souhaitables :

Afin de limiter l'impact récessif sur la demande, il nous paraît nécessaire de sortir de la logique d'un financement ex ante du Pacte et lui préférer, au minimum, un financement ex post. Les évaluations des baisses de cotisations précédentes indiquent que celles-ci sont financées pour plus de la moitié par le supplément de croissance qu'elles génèrent [Heyer, Plane et Timbeau, 2012 ; Heyer et Plane, 2012]. Ainsi, après la mise en place de la réforme sur la TVA (6 milliards d'euros), seuls 9 milliards d'euros d'économie seraient suffisants pour financer les 30 milliards d'euros d'allègement de la fiscalité des entreprises du Pacte. Cela permettrait de moins impacter le pouvoir d'achat des ménages et par là même le carnet de commandes des entreprises.

L'objectif du Pacte est double : créer un maximum d'emplois et accroître la compétitivité des entreprises. Or, pour être efficace, un même instrument ne peut avoir qu'un seul objectif (règle de Tinbergen). Si l'objectif est la création d'emplois, alors il aurait fallu cibler l'intégralité des aides sur les bas salaires : en effet la baisse du coût relatif du travail par rapport au capital conduit à une nouvelle combinaison des facteurs de production favorable à l'emploi. Comme l'ont montré un certain nombre de travaux empiriques, cette élasticité de substitution entre le capital et le travail sera d'autant plus forte que ce dispositif sera ciblé sur les bas salaires [Cheron et al., 2008 ; Cahuc et Carcillo, 2012 ; Nouveau et Ourliac, 2012]. Dans ces conditions, l'effet sur l'emploi sera plus important et favorable à l'emploi non qualifié. En revanche, si l'objectif est de renforcer la compétitivité des entreprises, alors un ciblage des aides sur des salaires aux alentours de 3 SMIC aurait été préférable : cela aurait permis d'aider les entreprises industrielles soumises à la concurrence et de créer des emplois qualifiés. Le fait de ne pas avoir choisi limitera l'efficacité de cette mesure.

Enfin, si ce Pacte est une bouffée d'oxygène pour les entreprises à court terme, il ne résout pas le problème structurel de la France et ne doit pas retarder la remise à plat de la fiscalité qui s'impose afin de créer des conditions optimales pour produire, investir et innover dans notre pays.

Notes :

[1] La réforme de la TVA s'est traduite en 2014 par une hausse du taux intermédiaire de 7 à 10% et le passage du taux normal de 19,6% à 20%. Selon les calculs de Bercy, cette réforme rapporterait 6 milliards d'euros de recettes supplémentaires en 2014.

[2] Les résultats des simulations présentés dans le rapport du Haut Conseil au financement de la protection sociale portent sur une baisse des cotisations patronales financée par une hausse des impôts (TVA ou CSG ou impôt générique) dont l'effet défavorable sur l'activité et l'emploi est généralement inférieur à un financement par baisse de la dépense publique.

Repères bibliographiques :

CAHUC P. et CARCILLO S., «Les conséquences des allégements généraux de cotisations patronales sur les bas salaires», Revue française d'économie, n°27, p.19-61, 2012.

CHERON A., HAIRAULT J.-O. et LANGOT F., «A quantitative evaluation of payroll tax subsidies for low-wage workers: An equilibrium search approach», Journal of Public Economics, n°92, p.817-843, 2008.

HAUT CONSEIL AU FINANCEMENT DE LA PROTECTION SOCIALE, «Point d'étape sur les évolutions du financement de la protection sociale», mars 2014.

HEYER E. et PLANE M., «Impact sur l'emploi des allègements de cotisations patronales sur les bas salaires : l'apport des modèles macroéconomiques», Revue de l'OFCE, n°126, 2012.

HEYER E., PLANE M. et TIMBEAU X., «Impact économique de la "quasi-TVA Sociale" : simulations macroéconomiques et effets sectoriels», Revue de l'OFCE, n°122, 2012.

NOUVEAU C. et OURLIAC B., «Les allégements de cotisations sociales patronales sur les bas salaires en France de 1993 à 2009», Documents d'études DARES, n°169, février 2012.

PLANE M., «Évaluation de l'impact économique du crédit d'impôt pour la compétitivité et l'emploi (CICE)», Revue de l'OFCE, n°126, 2012.