Du plan de relance au plan d'investissement : du « quoi qu'il en coûte » au « autant que possible » ?

Il est encore tôt pour faire le bilan global de la crise liée à la pandémie de la Covid-19 mais si, d’un point de vue sanitaire une perspective de sortie de crise se dessine, de nombreuses incertitudes économiques et sociales demeurent. De ce fait, la période actuelle est cruciale, pour deux raisons. D’une part, c’est lorsque la situation sanitaire va se normaliser et que les aides d’urgence vont s’arrêter que l’on connaîtra l’ampleur des dégâts sur le tissu productif et les risques réels de faillite. Pour reprendre l’adage connu du milliardaire américain Warren Buffet : « Only when the tide goes out do you discover who has been swimming naked. » D’autre part, de l’ampleur et de la vitesse de la reprise vont dépendre les trajectoires d’investissement et d’emploi et donc les impacts durables de cette crise sur le PIB potentiel de l’économie française. Dans ce contexte, l’idée d’un nouveau plan d’aide, qualifié parfois de « plan de soutien », « de relance » ou encore « d’investissement », rencontre un large écho. L’exécutif semble y réfléchir, poussé par deux économistes de renom, Jean Pisani-Ferry et Olivier Blanchard, proches de l’exécutif, plaidant pour muscler le plan de relance de 60 milliards d’euros. À l’inverse, le ministre de l’Économie et des Finances semble plus prudent et souhaite s’appuyer sur le plan de relance existant qui, selon lui, est bien calibré pour la France, en indiquant que l’essentiel était de dépenser et transformer les 100 milliards en emplois et en investissements. L’objet de ce chapitre est de contribuer à définir les besoins d’intervention additionnels pour accélérer la sortie de crise.

L’efficacité du « quoi qu’il en coûte »…

Rappelons que, avec une chute du PIB de 8 % en 2020, la France n’avait jamais été confrontée à une telle crise économique en temps de paix. Si cette crise est d’une intensité exceptionnelle, elle devrait cependant être économiquement moins destructrice que la Grande Dépression des années 1930 ou la Très Grande Récession à la suite de la crise des subprimes. Sous l’hypothèse d’un agenda sanitaire respecté, avec d’ici à la fin de l’année l’immunité collective de la population et l’ouverture totale des secteurs d’activité, le PIB de la France renouerait avec son niveau d’avant crise au début de l’année 2022, soit deux ans après le début de la crise. Entre 1929 et 1932, le PIB par habitant avait perdu près de 20 % et, après la crise financière de 2008, il a mis huit ans à retrouver son niveau d’avant crise. Le fameux « quoi qu’il en coûte » a donc fait preuve de son efficacité et a permis de préserver l’essentiel : le pouvoir d’achat des ménages s’est maintenu, les destructions d’emplois ont été limitées au regard de la perte d’activité et le tissu productif a été préservé pour le moment, les faillites d’entreprises étant peu nombreuses à la mi-2021. Grâce à cette action forte et ciblée des pouvoirs publics, soutenue par la politique de rachat de dette de la BCE, l’économie sera prête à repartir dès que les mesures prophylactiques se lèveront. D’autant plus que la préservation des revenus a conduit les ménages, contraints sur leur consommation en raison des mesures sanitaires, à accumuler une épargne considérable, représentant 160 milliards d’euros à la fin de l’année 2021 selon l’OFCE. Ce bas de laine de plus de 10 % du revenu annuel des ménages pourrait être un vrai propulseur de reprise s’il venait à être dépensé. La mise en place d’un second plan de relance ne semble donc, à première vue, pas nécessaire alors même que seulement un tiers des 100 milliards de France Relance ont été dépensés jusqu’à présent.

…mais un tissu productif néanmoins fragilisé

Il serait possible d’en rester à cette analyse afin d’écarter la nécessité de mesures complémentaires au plan de relance, mais ce constat est très partiel. Si l’économie française va rebondir fortement, avec une croissance prévue d’au moins 5 % pour 2021, il n’en reste pas moins que cette forte croissance arrive après une chute historique de l’activité. Ce chiffre indique que l’économie française a récupéré une partie des pertes d’activité et non pas l’intégralité : le PIB en 2021 serait plus de 3 % en dessous de celui de 2019, ce qui placerait l’économie française encore en 2021 dans une phase récessive plus sévère que celle de 2009, pourtant la plus forte depuis l’après-guerre. Et, si l’on regarde la situation par rapport à la trajectoire attendue préCovid-19, le retard d’activité de la France en 2021 serait de l’ordre de – 6 %. Ainsi, l’économie française accumulerait encore 90 milliards de pertes en 2021, portant la facture à 240 milliards sur deux ans et les entreprises verraient leurs bilans se dégrader de 20 milliards en 2021, après 62 milliards en 2020, malgré les dispositifs exceptionnels de crise (fonds de solidarité, activité partielle, exonérations de cotisations). Ce choc économique a fragilisé le tissu productif, notamment dans les transports, les activités liées au tourisme et les secteurs à forte interaction sociale. Pour absorber le choc économique, de nombreuses TPE-PME, en manque de trésorerie, ont eu recours à des prêts garantis par l’État (PGE) et des reports d’échéances fiscales et sociales, pour un montant de 165 milliards d’euros depuis le début de la crise. En sortie de crise, la question de la solvabilité de nombreuses entreprises et leur capacité à rembourser ce mur de dettes va sérieusement se poser. Une étude de Bercy prévoit que le nombre de PME nouvellement insolvables serait de 9 %, contre 3 % en temps normal, et de 12 % pour le seul secteur de la restauration. Malgré le vif démarrage de l’économie, une vague importante de faillites est probable, pouvant conduire à des conséquences structurelles endommageant notre capacité productive. Le ministère des Finances chiffre, dans la publication d’avril du Programme de stabilité 2021-2027, les pertes définitives liées à la crise à 2,25 % du PIB. Mais cette évaluation reste fragile et sera sujette à de nombreuses révisions en fonction de l’évolution de la demande, en particulier dans le secteur du tourisme, mais aussi de la dynamique d’investissement privé et public. Cette analyse plaide pour un second plan, que l’on qualifiera de plan d’investissement, principalement orienté sur l’offre productive et le contexte financier actuel s’y prête tout particulièrement.

Un nouveau contexte financier mondial

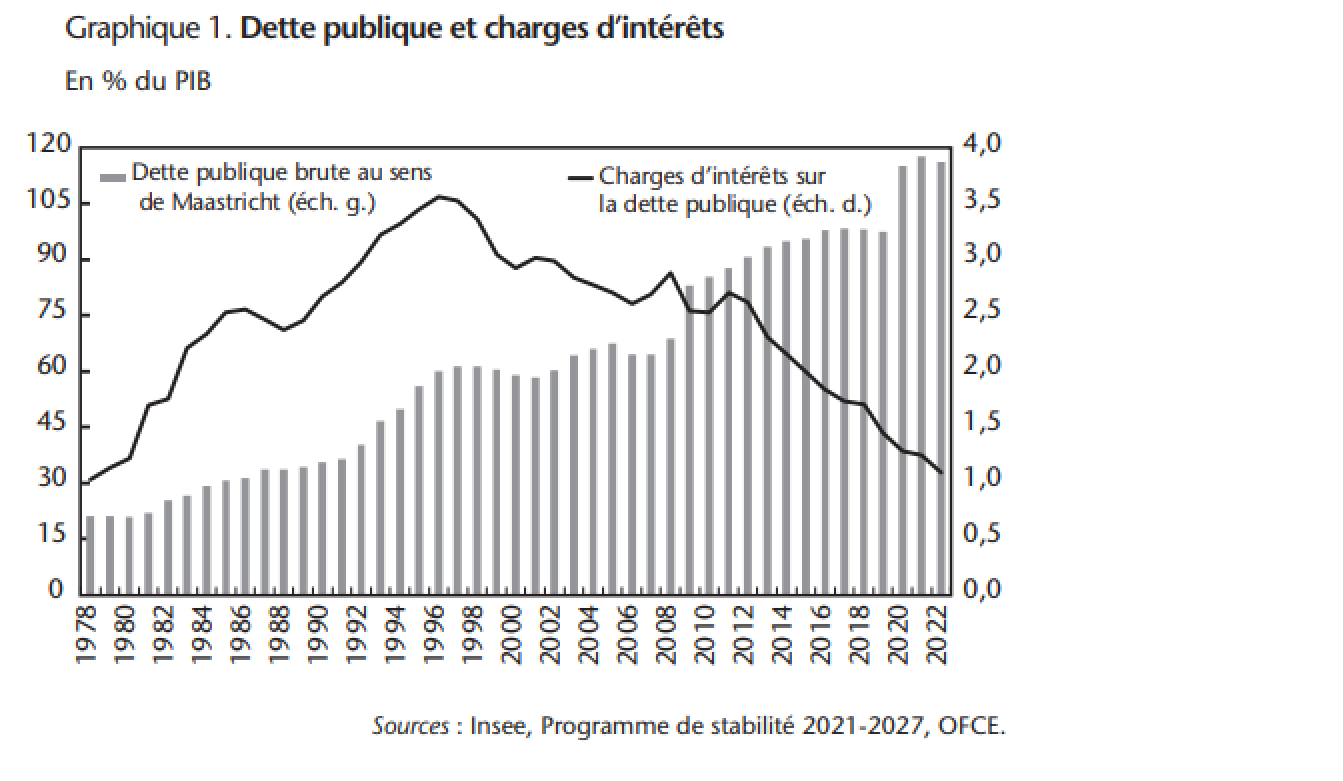

La France, comme tous les pays du monde, fait en effet face à deux tendances qui doivent modifier sa stratégie de finances publiques. La première est des taux d’intérêt nominaux historiquement bas proches de 0 % sur les emprunts à dix ans. La seconde tendance est l’augmentation des dettes publiques mondiales qui a atteint un niveau inconnu, même en temps de guerre, dépassant le point haut observé pendant la Seconde Guerre mondiale [FMI, 2021]. Ce n’est pas le cas pour la dette publique de la France, qui atteindrait cependant un niveau élevé de 118 % du PIB en 2021 selon les prévisions de l’OFCE en avril, soit 20 points de PIB de plus qu’en 2019 et près de 60 points de plus qu’en 2007. Les dettes publiques élevées sont le résultat non intentionnel des crises de 2008 et de la Covid-19. Elles sont aussi un choix public dans un environnement de taux bas, afin de stabiliser la demande agrégée et éviter une forte hausse du chômage. Mais la singularité de la période actuelle est que, malgré ce niveau d’endettement public très élevé, la charge d’intérêts payée par l’État n’a pas été aussi faible depuis quarante ans (graphique 1). Elle serait proche de 1 % du PIB en 2022, soit au même niveau qu’à la fin des années 1970 lorsque la dette publique avoisinait les 20 % du PIB. La divergence entre les deux mesures est la baisse tendancielle du taux d’intérêt sur la dette publique.

Cliquez sur l'image pour agrandir le graphique.

Cette baisse des taux d’intérêt est un argument puissant pour repenser la mesure de la dette publique. En effet, le coût pour les finances publiques de la dette n’est pas la dette elle-même, mais d’abord les charges d’intérêt sur la dette. Les États sont des agents économiques qui vivent des siècles, voire des millénaires. Si un État veut stabiliser sa dette à 100 euros et que le taux d’intérêt est de 5 %, il devra émettre 100 euros de dette chaque année et payer seulement 5 % d’intérêts : il rembourse 105 chaque année en émettant 100 de dette et paie 5 euros avec des recettes fiscales. Le coût de la dette pour les finances publiques est donc indéfiniment de 5. Qu’en est-il quand les taux d’intérêt sont nuls ? Si le taux d’intérêt est de 0 %, l’État emprunte 100 et doit rembourser 100. Cette dette ne lui coûte donc rien. Cela a-t-il un sens de considérer de la même manière 100 euros de dette quand les taux d’intérêt sont de 5 % et quand ils sont de 0 % ? La réponse négative semble évidente.

Un second argument pour repenser la mesure de la dette est le changement de comportement des banques centrales. La relation entre la dette publique et la politique monétaire est une source de confusion extraordinaire, alors que les mécanismes sont, au fond, assez simples. Les banques centrales rachètent aujourd’hui massivement des dettes publiques en créant de la monnaie. L’Eurosystème (qui est l’ensemble des banque centrales de la zone euro et la BCE) rachète des montants de dettes publiques non directement auprès des États, mais auprès d’acheteurs privés qui ont des dettes publiques. Ce dernier point est ici secondaire. Les banques centrales européennes détiennent donc des montants de dettes publiques et perçoivent les intérêts payés par les États. Cependant, les banques centrales appartiennent aux États, et ces dernières reversent leurs profits aux États. Ce dernier point qui est essentiel est parfois incompris du grand public. L’indépendance des banques centrales est opérationnelle dans le cadre d’un mandat fixé par les États : l’indépendance n’est nullement financière. Ainsi, les États paient des intérêts aux banque centrales, qui reversent ces mêmes intérêts aux États. C’est comme si la dette était de facto annulée, car elle ne donne pas lieu à un coût financier pour les États (ils reçoivent ce qu’ils paient aux banque centrales). L’Eurosystème détient près du quart de la dette publique française ; il faut donc diminuer la dette publique du même montant pour mesurer son coût effectif pour les dépenses publiques.

Des taux réels bas faits pour durer…

La dynamique de sortie de crise sanitaire conduit à une forte incertitude sur l’inflation. De ce fait, la crainte d’une hausse des taux d’intérêt nominaux conduit à craindre une fragilisation du budget de l’État. Ce risque est cependant très limité, car il faut distinguer les taux d’intérêt réels (où l’on a déduit l’inflation) des taux nominaux (qui incluent l’inflation). Pour le budget de l’État, c’est le taux d’intérêt réel qui importe, et l’inflation contrôlée peut être bénéfique pour les finances publiques.

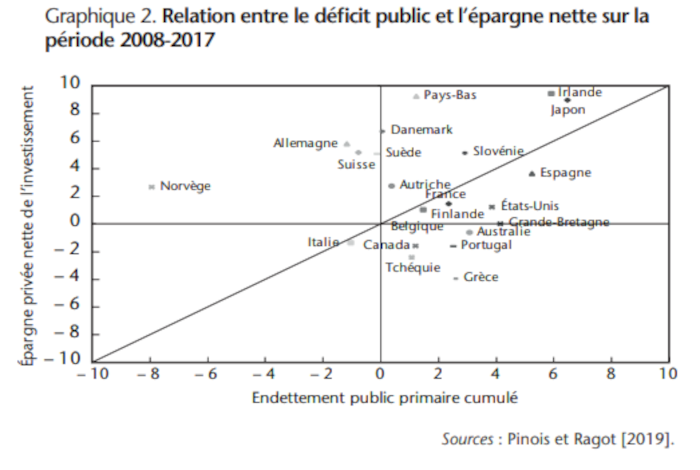

Tout d’abord, la baisse des taux d’intérêt réel indique que c’est la hausse de l’épargne mondiale qui a plus que compensé l’accroissement de l’endettement public. Cependant, cette hausse de l’épargne mondiale provient-elle d’un pays en particulier ou bien tous les pays sont-ils concernés ?

Pour répondre à cette question, le graphique 2 reproduit la hausse de l’endettement public en abscisse sur la période 2008-2017, et la différence entre l’épargne privée et l’investissement en ordonnée pour les principaux pays de l’OCDE. La droite est la courbe à 45°. Un pays qui finance son endettement public primaire par une hausse égale de l’épargne privée (nette de l’investissement privé) se trouve sur la droite à 45°.

Un pays qui a épargné plus que l’accroissement de sa dette publique et l’investissement se trouve au-dessus de la droite à 45° et a donc prêté au reste du monde. Un pays qui a épargné moins (net de l’investissement) est en dessous de la courbe à 45°. Il a donc dû emprunter aux pays au-dessus de la droite à 45°.

La situation de la France est proche de la droite à 45°. L’accroissement de l’épargne est très proche de l’endettement public sur la période. Ce n’est pas le reste du monde qui a financé l’endettement public sur la période, mais l’épargne domestique.

Le second enseignement de ce graphique est que la plupart des pays sont dans une zone où l’épargne privée a augmenté plus que l’investissement (la plupart des pays sont au-dessus de la droite horizontale à 0 où l’épargne nette de l’investissement est positive). Cela signifie que de nombreux pays ont un accroissement de l’épargne nette supérieur à l’investissement sur la période. En d’autres termes, la hausse de l’épargne domestique est un phénomène mondial, elle concerne la plupart des pays. Les hausses des taux d’épargne nationaux proviennent des phénomènes structurels comme le vieillissement des populations, l’augmentation des inégalités dans certains pays, l’émergence de classes moyennes à taux d’épargne plus élevé, l’incertitude macroéconomique, entre autres [Ragot et al., 2016].

Cliquez sur l'image pour agrandir le graphique.

Il existe donc de fortes tendances à l’augmentation de l’épargne au niveau mondial, qui vont perdurer. En parallèle, il existe de puissantes tendances au recul de l’investissement mondial, sauf en Chine pour des raisons qui ne peuvent continuer. De ce fait, il est plus que difficile de prévoir des éléments puissants et nouveaux qui conduiraient à une rupture des tendances macroéconomiques et démographiques qui font décroître le taux d’intérêt mondial [1] .

Ensuite, une hausse de l’inflation va faire augmenter les taux d’intérêt nominaux, si les taux d’intérêt réels restent constants [2], mais aussi la croissance des recettes fiscales de l’État. L’effet net d’une hausse de l’inflation à taux d’intérêt réels constants est très faible.

…qui libèrent un espace fiscal pour un plan d’investissement

De ces analyses, on peut déduire une estimation de l’espace fiscal en France pour un nouveau plan de relance. On essaie ici de déterminer le montant additionnel d’endettement public, en plus de la dette issue de la crise de la Covid-19 à la fin 2020, pouvant être mobilisée pour stimuler l’investissement en France et la reprise de l’activité économique.

Reprenons les points importants de l’analyse précédente : 1) l’espace fiscal doit se mesurer par une estimation d’un maximum de charges d’intérêt sur PIB, qui est un résumé pertinent du coût de la dette publique. 2) le montant des charges d’intérêt dépend de manière cruciale de l’évolution des taux d’intérêt (plus que du rachat par les banques centrales). 3) les taux d’intérêt seront probablement faibles dans les dix prochaines années, mais il est essentiel de gérer le risque d’une remontée des taux réels.

Construisons alors notre scénario prudent. Le montant moyen de charge d’intérêt sur le PIB a décru de 3,5 % à 1 % du PIB anticipé en 2022. Une charge d’intérêt de 2 % du PIB semble donc acceptable politiquement et économiquement sans aucune difficulté.

Ensuite, le taux d’intérêt apparent sur les dettes publiques est de 1 % aujourd’hui. Il va décroître dans un futur proche. Les nouvelles émissions à dix ans ont des taux d’intérêt à 0,2 %. Le taux apparent actuel est plus haut car la maturité moyenne de la dette française est de huit ans et demi.

De ce fait, il faut plus de huit ans pour que le taux apparent s’ajuste aux taux des émissions actuelles. Rappelons d’ailleurs que l’État français a levé en début d’année un montant record de 7 milliards de dette à cinquante ans au taux fixe de 0,59 %, attirant au passage 75 milliards d’ordres pour cette émission obligataire de très long terme. De ce fait, avec une charge d’intérêt de 1 % rapporté au PIB, un taux d’intérêt de 1 % et une borne maximum, conservatrice elle aussi de 2 % du PIB de charge d’intérêt, cela conduit à une borne maximum de 100 % de dette sur PIB supplémentaire. Il est à noter que ce montant ne soustrait pas les volumes détenus par les banques centrales, pour ne pas se fonder sur une permanence de la politique monétaire actuelle. Ce premier chiffre qui semble élevé est en fait conservateur, comme l’explicitation des hypothèses le montre.

Cette borne est cependant au-dessus d’une estimation réaliste de l’espace fiscal pour un plan de relance, pour deux raisons. Les dettes nouvelles issues de la gestion de la crise de la Covid-19 ne sont pas encore clairement identifiées. Ensuite, des crises nouvelles peuvent faire croître la dette sur le PIB de plusieurs dizaines de points. De ce fait, un espace fiscal dix fois moindre pour un plan de relance constitue une hypothèse prudente. Nous arrivons donc à un plan de relance de 10 % du PIB, soit de l’ordre de 230 milliards d’euros [3].

Ce montant important est un investissement public total pour les dix ans à venir. Il ne s’agit pas d’augmenter le déficit de 10 % du PIB tous les ans. De ce fait, une hausse permanente des dépenses publiques doit être financée soit par une hausse des prélèvements obligatoires, soit par une économie de dépenses sur d’autres postes de la dépense publique. En revanche, des investissements publics engendrant des dépenses non récurrentes, dont on perçoit l’utilité économique, sociale et environnementale, entrent parfaitement dans la logique de l’estimation de cet espace fiscal.

Un nouveau plan de 100 milliards qui s’inscrirait dans la durée

Sachant que le gouvernement a déjà voté un plan de relance de 100 milliards, la possibilité d’un second plan d’investissement complémentaire au plan de soutien et de relance et pour un montant au moins équivalent est donc tout à fait envisageable et même souhaitable.

En effet, le 3 septembre, le gouvernement français a dévoilé le contenu du plan de relance de 100 milliards d’euros sur deux ans, dont une partie (40 milliards) financée avec les fonds du programme Next Generation EU mis en place par l’Union européenne.

Le plan de relance est axé sur trois volets, chacun pesant un tiers du total : un volet « écologie » (30 milliards), dans lequel entrent la plupart des dépenses d’investissement public prévues par le plan ; un volet « compétitivité » (34 milliards), visant à soutenir les entreprises (surtout les ETI) par des aides et des baisses d’impôts ; et un volet « cohésion » (36 milliards), en grande partie dédié au soutien des collectivités locales.

Sur les 100 milliards, 37 milliards (1,5 point de PIB) sont dédiés à l’investissement public (rénovation thermique des bâtiments, transports publics, infrastructures numériques, équipements de santé…). Si les montants engagés sont certainement importants, le défi sera de les inscrire dans la durée, surtout en ce qui concerne l’effort d’engager le pays sur une trajectoire de transition écologique. À titre de comparaison, le plan Biden dans les infrastructures devrait représenter 1 200 milliards de dollars sur huit ans, soit 6 points de PIB.

La France doit mieux assurer l’entretien de ses infrastructures publiques, ce qui permettrait de lutter contre leur dépréciation. Depuis 2015, l’investissement public couvre à peine plus que la dépréciation du capital existant alors que, durant la période 2000-2010, la France accumulait chaque année 0,8 point de PIB de capital public productif [Plane et al. 2020]. Ce phénomène est particulièrement vrai pour les ouvrages de génie civil. Parmi les exemples de ce sous-investissement, la France a insuffisamment investi dans le maintien du réseau ferroviaire existant, les dépenses de maintenance diminuant continûment depuis les années 2000. Un effort particulier devrait être fait pour l’eau, estimé à 9 milliards d’euros chaque année selon l’association Canalisateurs de France. L’entretien des canalisations est particulièrement urgent : en France, plus de 20 % de l’eau potable introduite dans le réseau est perdue, entraînant un coût économique et écologique important. Autre exemple, un tiers du parc immobilier universitaire est jugé dégradé, alors que des infrastructures de qualité pour l’enseignement supérieur sont un investissement dans la formation de la jeunesse. L’OFCE [2016] note que le lancement de nouveaux projets d’investissement ne va pas systématiquement de pair avec le maintien de la qualité des investissements passés. Les montants d’investissement public nécessaires à la transition énergétique sont évalués dans différents travaux aboutissant à une hausse de l’investissement public compris dans une fourchette allant de 9 à 19 milliards d’euros d’investissement publics supplémentaires, parfois par des cofinancements de projets verts [OFCE, 2016 ; I4CE, 2020]. Les montants indiqués dans le plan de relance, notamment les 18 milliards du plan affectés à la transition énergétique (dont les 6,7 milliards pour la rénovation énergétique), sont un effort réel mais qui doit perdurer de nombreuses années et monter en ambition. L’investissement public pour la transition énergétique doit maintenant constituer un effort permanent. Les outils numériques transforment les modes de vie, le rapport à l’administration et probablement le rapport au travail après la crise de la Covid-19. La question des infrastructures numériques se pose de manière concrète en ce qui concerne le déploiement de la fibre et du réseau 5G. Un accès égal sur le territoire national reste un enjeu public légitime et demande des investissements publics [Gaglio et Guillou, 2018], pour les nouvelles technologies comme pour les technologies existantes. Cette demande d’une bonne couverture du territoire est un enjeu majeur avec le déploiement du télétravail dans le cadre d’une politique de redynamisation des territoires.

Cette situation de taux 0 % sur des maturités longues, qui devrait durer au regard des tendances structurelles de l’économie mondiale, offre à la France une véritable opportunité pour investir dans les projets à haut rendement économique, social, environnemental et rehausser sa croissance potentielle. Cette politique d’investissement de long terme, dont le rendement est supérieur au coût, serait un choix économique judicieux. Il serait dommage de se priver de l’opportunité que nous offrent les marchés et la BCE pour renforcer notre économie, la rendre plus compétitive et plus sobre, améliorer notre bien-être et notre niveau de vie, tout en rendant notre dette plus soutenable.

[1] Furman et Summers [2020] avancent aussi récemment des éléments confirmant la persistance des taux d’intérêt faibles aux États-Unis. Les arguments sont équivalents pour la zone euro.

[2] Rappelons que les taux d’intérêt nominaux sont les taux d’intérêt réels auxquels on ajoute l’inflation.

[3] L’évolution du service de la dette rapportée au PIB dépend de manière plus générale de la différence entre le taux d’intérêt apparent sur la dette publique et le taux de croissance nominale du PIB, qui est la mesure pertinente de l’assiette fiscale. Le montant de 230 milliards suppose un taux de croissance nominal du PIB nul sur les dix prochaines années et doit donc être considéré comme prudent.

Repères bibliographiques

Cerniglia F. et Saraceno F. (dir.), A European Public Investment Outlook, Open Book Publishers, Londres, 2020.

FMI, IMF Fiscal Monitor. A Fair Shot, avril 2021.

Furman J. et Summers L., « A reconsideration of fiscal policy in the era of low interest rates », Discussion Paper, novembre 2020.

Gaglio C. et Guillou S., « Le tissu numérique en France », Policy Brief de l’OFCE, n°36, juillet 2018.

Hainaut H. et al., « Relance : comment financer l’action climat », I4CE, juillet 2020.

OFCE, Investissement public, capital public et croissance, rapport, 2016.

OFCE, « Perspectives 2021-2022 pour l’économie française : le temps de la reprise », Revue de l’OFCE, n°172, 2021a.

OFCE, « Perspectives 2021-2022 pour l’économie mondiale et la zone euro : réserve de croissance », Revue de l’OFCE, n°172, 2021b.

Pinois et Ragot X., « Public debt and the world financial market », Revue de l’OFCE, n°164, décembre 2019.

Plane M., Saraceno F. et Ragot X., « Investissement et capital productifs publics en France : état des lieux et perspectives », Policy Brief de l’OFCE, n°79, octobre 2020.

Ragot X., « Plus ou moins de dette publique en France », Policy Brief de l’OFCE, n°84, janvier 2021.

Ragot X., Thiman C. et Valla N., « Taux d’intérêt bas, symptôme et opportunité », Note du CAE, n°36, 2016.