Le Brexit : le prix de l'incertitude

Magali Dauvin est économiste au département Analyse et prévision de l'OFCE, spécialiste du Royaume-Uni.

Cet article est extrait de L'économie européenne 2020 (La Découverte, coll. Repères, mars 2020) et reproduit avec l'aimable autorisation des éditions La Découverte et de l'auteure.

Introduction

Malgré plusieurs accords trouvés entre les différents Premiers ministres britanniques et l'Union européenne [1], aucun n'a su convaincre une majorité au palais de Westminster. C'est donc un troisième report qui a été décidé au sommet européen à la fin du mois d'octobre 2019 avec une nouvelle date butoir fixée au 31 janvier 2020.

Maintenant que les élections législatives du 12 décembre dernier ont donné la majorité aux conservateurs au Parlement britannique, c'est à Boris Johnson qu'il incombe d'« organiser le Brexit ». L'accord trouvé entre Boris Johnson et l'UE devrait désormais rencontrer moins d'opposition à la Chambre des communes, une sortie prévue avant fin janvier 2020 est donc fortement probable.

Depuis l'annonce du référendum de 23 juin 2016, de nombreuses études analysant les effets du Brexit sur l'activité économique du Royaume-Uni et ses principaux partenaires ont vu le jour. L'attention a tout d'abord porté sur les effets à long terme via le canal des échanges commerciaux. Le NIESR (National Institute of Economic and Social Research) a pour sa part proposé une évaluation fondée sur son modèle macro-économétrique : NiGEM [2]. Ce modèle permet de prendre en compte des chaînes de transmission comme celles de la migration, du budget européen ou encore des variables financières. Toutes ces études ont conclu à un impact négatif à long terme sur l'économie du Royaume-Uni : le produit intérieur brut serait inférieur au niveau qu'il aurait atteint en l'absence de sortie de l'UE dans une fourchette comprise entre – 6 % et – 3 %. La difficulté de trouver un accord permettant de satisfaire toutes les parties prenantes a engendré des inquiétudes sur une potentielle sortie sans accord ou encore un effet cliff-edge (i.e. un « saut dans l'inconnu » sans possibilité pour les agents de s'ajuster à la nouvelle situation). Les évaluations indiquent une perte importante à court terme, principalement causée par une rupture des chaînes d'approvisionnement et une hausse de la volatilité sur les marchés financiers du fait du signal négatif envoyé.

Encadré 1. Comment mesurer l'incertitude ?

L'incertitude par nature n'est pas observable et il existe dans la littérature différentes manières de la prendre en compte et de la définir. Du strict point de vue de la modélisation, l'incertitude est généralement intégrée sous la forme d'une perturbation aléatoire. L'hypothèse souvent retenue est que le type de choc d'incertitude est inconnu mais que la distribution de probabilités des chocs est constante. Cela signifie que si l'occurrence d'événements extrêmes peut être affectée positivement via la variance, la moyenne de la distribution de probabilités des chocs ne l'est pas (Knotek II et Khan, 2011).

Malgré la difficulté de quantifier l'incertitude, certains économistes ont cherché à identifier les périodes d'incertitude par rapport aux périodes « plus calmes ». Parmi les différentes mesures que l'on peut trouver dans la littérature économique et financière, nous pouvons en distinguer au moins deux types. Le premier type de mesure est fondé sur le marché tandis que le second ne l'est pas.

La première notion s'apparente davantage au « risque » et est probabilisable. L'indicateur fréquemment utilisé est le VIX (pour Volatility Index) mesurant la volatilité implicite du prix des options sur les marchés d'actions. Une augmentation de cet indice traduit un niveau élevé de demande de protection contre une chute du marché. Pour le Royaume-Uni, il s'agit du FTSE Implied Volatility Index (IVI) et il existe depuis 2013.

Sans recourir aux informations données par les marchés financiers, Baker et al. (2016) ont développé un indice d'incertitude de politique économique (EPU) construit à partir du nombre d'occurrences des termes « politique économique » et « incertitude » dans la dizaine de journaux les plus lus et plus généralement de termes faisant référence à la politique économique (à chaque pays correspond une liste de journaux).

Enfin, il est également possible de considérer la dispersion des prévisions économiques, e.g. pour le chômage ou l'inflation, à un certain horizon comme indiquant le degré d'incertitude présent au moment où sont réalisées ces prévisions.

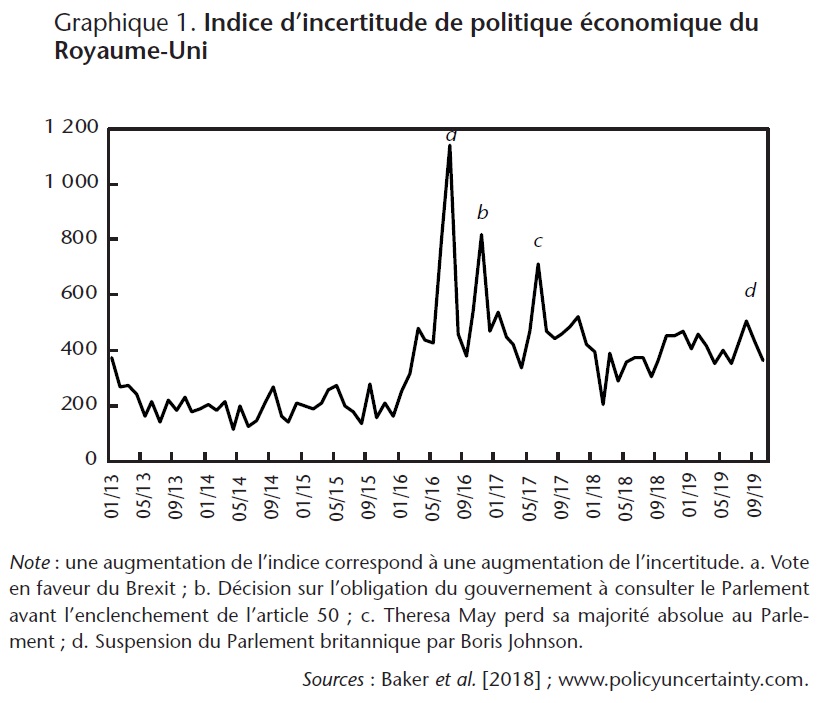

Bien que le Brexit n'ait pas encore eu lieu [3], l'absence de visibilité autour de la future relation R.-U.-U.E. a engendré beaucoup d'incertitude. L'indice d'incertitude de politique économique (EPU, voir encadré 1 et graphique 1) a enregistré un bond sans précédent au moment du référendum de 2016 et, depuis, est resté à des niveaux relativement élevés en comparaison historique. Ces inquiétudes auraient d'ores et déjà impliqué un changement dans les comportements des entreprises et des ménages, dont certains ont contribué au ralentissement de l'activité économique britannique observé depuis 2016 [4].

Cliquez sur l'image pour agrandir le graphique

Le lien de causalité avec l'activité économique peut parfois être difficile à mettre en avant, mais nous pouvons trouver dans la littérature des explications théoriques liant l'incertitude à l'activité économique. Le principal fondement théorique de l'impact de l'incertitude sur l'économie se retrouve dans les modèles d'évaluation des produits dérivés ou options (Bernanke, 1983 ; Dixit et al., 1994). Très simplement, ces modèles traduisent l'idée selon laquelle sous certaines conditions, les entreprises, les ménages et les investisseurs peuvent préférer différer leurs décisions d'investissement ou d'achat et attendre d'avoir de nouvelles informations sur l'environnement économique avant de réaliser quelque action que ce soit. Cette théorie repose sur l'irréversibilité des dépenses, celles sur lesquelles il peut être difficile de revenir, qu'il s'agisse de dépenses stricto sensu ou d'emploi [5].

Dans ce qui suit, nous nous proposons d'analyser comment le climat d'incertitude engendré par le vote en faveur du Brexit a pu peser sur l'économie britannique depuis le référundum de 2016. Ensuite, nous présentons une évaluation de l'impact d'un Hard Brexit sur l'économie britannique et l'UE.

L'investissement des entreprises depuis le référendum : le coup d'arrêt

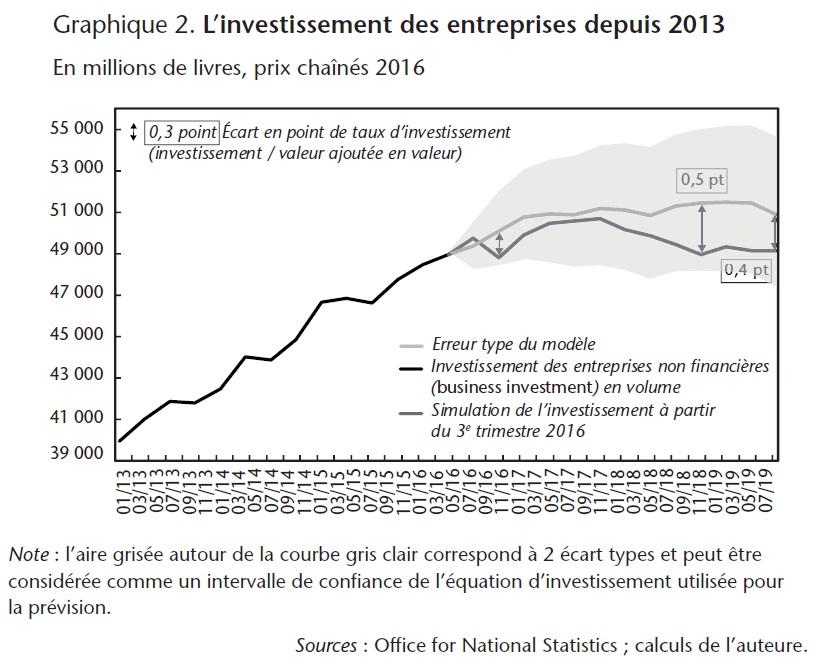

Une part non négligeable du commerce britannique se fait avec les pays de l'Union européenne. En 2014, 53,2 % des importations britanniques étaient européennes tandis que 38,9 % des exportations étaient à destination du continent [6]. De façon générale, les entreprises sont sensibles au climat politico-économique quand elles établissent leurs plans d'investissement (Bloom et al., 2007). Compte tenu de l'incertitude entourant les relations commerciales futures entre le Royaume-Uni et l'Union européenne, les entreprises peuvent préférer une stratégie prudente et se contenter d'investissements de renouvellement en attendant d'être certaines que les investissements réalisés seront profitables. Alors qu'il évoluait en moyenne de 1 % chaque trimestre sur la période 2013-2016 (graphique 1), l'investissement des entreprises a cessé de progresser depuis le référendum sur le Brexit, avec toutefois des disparités dans la dynamique.

En 2017, l'investissement des entreprises (business investment) est allé bon train, soutenu principalement par l'investissement dans les équipements (hors transports). Les dernières données disponibles et révisées par l'Office des statistiques nationales font état d'une progression de 2,9 % en volume sur l'ensemble de l'année (dont + 12,8 % pour les équipements). Cette dynamique s'explique par une reconstitution des marges par les entreprises et un coût du capital relativement bas à ce moment-là. En revanche, passé l'année 2017, l'investissement productif n'a eu de cesse de reculer [7], il compte pour un peu plus de la moitié de l'investissement total. Ce dernier a enregistré une baisse sur les quatre trimestres de 2018 pour terminer sa course à – 1,6 % en termes réels. Tous les postes, sauf un, y ont négativement contribué, en particulier celui des transports et des biens d'équipement en repli de près de 25 % sur l'ensemble de l'année. L'investissement des entreprises, sensible à la manière dont les chaînes de production sont approvisionnées, a été d'autant plus pénalisé que les entreprises ont subi des coûts d'intrants plus élevés du fait de la dépréciation de la livre. À cela s'est ajoutée la baisse du taux de marge observée au cours de l'année qui, toutes choses égales par ailleurs, a conduit à une moindre capacité d'investissement de la part des entreprises.

Le graphique 2 retrace l'évolution de l'investissement des entreprises, publiques et privées, depuis 2013. En gris clair, celle de l'investissement telle qu'indiqué par le modèle utilisé à l'OFCE en prévision [8]. Il est intéressant de noter ici que le volume investi par les entreprises n'a eu de cesse d'être surestimé par le modèle, en particulier depuis la fin de l'année 2017.

Cliquez sur l'image pour agrandir le graphique

Comment expliquer ce décrochage ? Nous interprétons cette déviation comme l'effet de l'incertitude liée au Brexit, en particulier celle sur les modalités commerciales futures entre le Royaume-Uni et l'Union européenne. Plusieurs études sur des données d'entreprises britanniques vont dans ce sens. Tout d'abord, les périodes d'incertitude accrue se caractérisent par un investissement significativement plus bas depuis la crise de 2008 (Smietbanka et al., 2018). Par rapport à un scénario sans référendum (i.e. sans Brexit), le passage à un régime avec des tarifs douaniers renégociés aurait eu pour effet :

— de diminuer le nombre d'entreprises britanniques entrant sur le marché européen et d'en avoir poussé davantage vers la sortie (Crowley et al., 2019) ;

— de peser sur l'investissement des entreprises du fait de perspectives de tarifs douaniers similaires à ceux prévalant sous les règles de l'OMC (Gornicka, 2018).

Enfin, la période récente a détérioré l'attractivité du Royaume-Uni avec pour conséquence un détournement des investissements directs à l'étranger (IDE) vers d'autres pays compte tenu de l'incertitude sur les futures conditions d'accès au marché européen. La majorité des études trouvent un effet positif de l'appartenance à l'UE sur les flux entrants d'IDE, de l'ordre de 14 % à 38 %. Dans le cas plus spécifique du Royaume-Uni, Serwicka et Tamberi (2018) montrent que les flux d'IDE dans le pays auraient été augmentés de 19 % si le Brexit n'avait pas été voté. Un des principaux problèmes liés à la baisse des IDE est la moindre opportunité à favoriser les gains de productivité alors même que la faiblesse de la productivité du travail au Royaume-Uni est source d'inquiétudes outre-Manche.

Les ménages ont modifié leur comportement de consommation

Les entreprises ne sont pas les seules concernées par le bad news principle. En effet, l'incertitude sur les flux de revenus futurs (liés par exemple aux perspectives d'emploi) peut inciter les ménages à différer leur consommation dans le futur. Dans ce cas-là, nous devrions observer une hausse de l'épargne de précaution (Benito, 2006). Se pose également la question pour les ménages de savoir s'il est opportun ou non d'engager des dépenses importantes, sur lesquelles il peut être difficile de revenir compte tenu de coûts importants associés. C'est le cas par exemple des achats de logements, d'équipements, de biens de transport, etc. Ces effets peuvent cependant être atténués par des effets-prix consécutifs à la dépréciation de la monnaie.

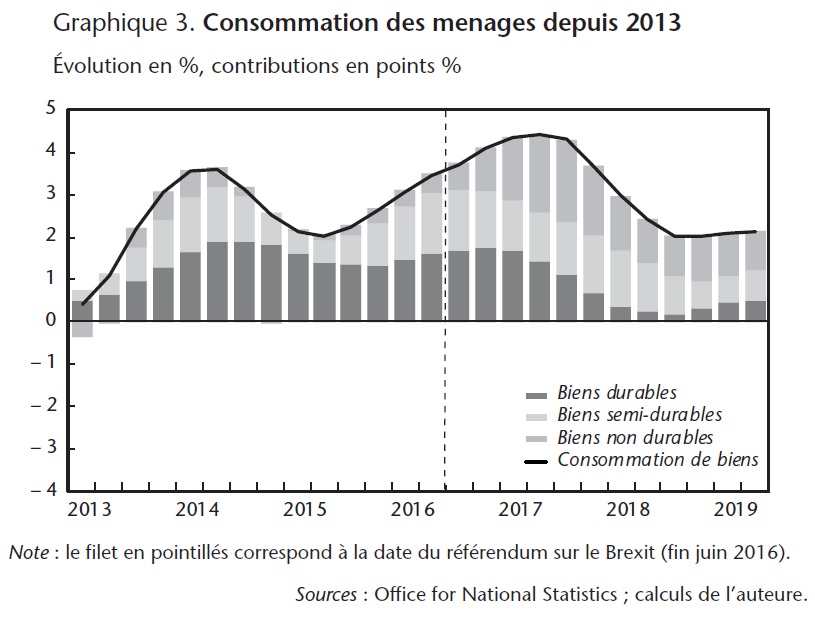

La nouvelle du résultat du référendum a eu pour effet de fortement déprécier la livre sterling. En l'espace d'un mois, elle s'est dépréciée de 6,5 % en termes effectifs et la monnaie est restée dévaluée de quelque 10 % depuis, par rapport à sa moyenne entre 2013 et juin 2016. La consommation des ménages est restée robuste au regard de l'évolution du revenu disponible, cette dernière ayant été atténuée par l'inflation importée. Alors que l'orientation négative de l'indicateur de confiance des ménages aurait dû aller de pair avec une augmentation de l'épargne de précaution, ces derniers ont maintenu leur consommation au prix d'un taux d'épargne plus faible. Celui-ci est passé de 9,2 % du revenu disponible entre 2013 et mi-2016, à 5,8 % du revenu après le référendum en moyenne [9].

Le graphique 3 décompose l'évolution des dépenses de consommation des ménages en valeur depuis 2004 en trois catégories : biens durables, biens semi-durables, biens non durables. Ce que montre ce graphique est une diminution des dépenses courantes dans les biens durables au profit de biens de consommation non durables. À mesure que l'incertitude s'estompera, nous devrions observer un effet de rattrapage de la consommation, les ménages effectuant les achats de biens durables repoussés jusque-là.

Cliquez sur l'image pour agrandir le graphique

Hard Brexit : 35 milliards de livres sterling de perte sur le PIB en 2020

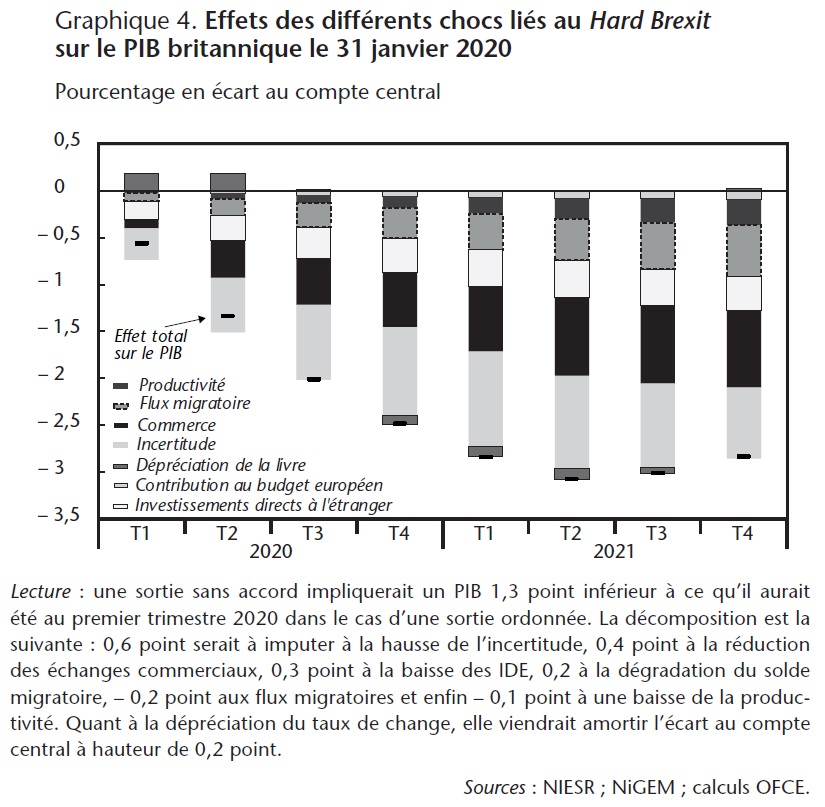

Nous utilisons le modèle NiGEM (Antonin et al., 2019, encadré 5, p. 67-68) pour évaluer la réponse de l'économie britannique à une sortie sans accord. Trois types d'effets sont alors en jeu : 1) le coût d'opportunité causé par le retrait du marché commun ; 2) celui du retour aux règles de l'OMC, et enfin 3) celui lié à l'incertitude.

Nous avons gardé les effets à long terme tels qu'ils sont intégrés par le NIESR en ce qui concerne le commerce, les investissements directs à l'étranger, les flux migratoires et la contribution au budget européen. La productivité serait inférieure de 1,6 % à long terme par rapport au compte central mais celle-ci est lissée au cours du temps. Nous nous distinguons principalement par les hypothèses relatives à l'augmentation de l'incertitude à court terme en ajoutant aux hypothèses existantes une dépréciation de la livre sterling de 10 % vis-à-vis du dollar au moment de l'annonce du Brexit sans accord (soit 7 % en termes effectifs), et en considérant une augmentation soudaine mais transitoire de l'indice d'incertitude au dernier trimestre 2019. Les résultats à l'horizon de notre prévision sont présentés dans le graphique 4. Les effets les plus importants ici sont le fait de l'incertitude, l'entrave au commerce causée par le retour aux règles de l'OMC et enfin un solde migratoire net plus bas.

L'effet sur la croissance du PIB français et de la zone euro serait quant à lui modéré au sens où l'absence d'accord impliquerait une baisse d'environ 0,2 point sur les prévisions de croissance de l'OFCE. Dans le modèle, les principaux canaux de transmission sont ceux du commerce et des flux migratoires (Antonin et al., 2019).

Cliquez sur l'image pour agrandir le graphique

Conclusion

Bien que le Brexit n'ait pas encore eu formellement lieu, les effets du vote de juin 2016 se sont déjà fait ressentir, comme évoqué précédemment. Maintenant que le Royaume-Uni est entré en phase de «transition», l'incertitude porte désormais sur la capacité des deux parties en jeu à se mettre d'accord sur les contours de leur relation commerciale, d'ici à fin décembre 2020, correspondant à un délai très court.

Repères bibliographiques

Antonin C., Blot C., Dauvin M., Ducoudré B., Falah A., Heyer E., Le Bayon S., Madec P., Mathieu C., Péléraux H., Plane M., Rifflart C., Sampognaro R., Timb eau X. et Yol N. (2019), Coup de frein sur la croissance, Revue de l'OFCE, 162, p. 17-165.

Baker S. R., Bloom N. et Davis S. J. (2016), Measuring economic policy uncertainty, The Quarterly Journal of Economics, vol. 131, 4, p. 1593-1636.

Benito A. (2006), Does job insecurity affect household consumption ?, Oxford Economic Papers, vol. 58, 1, p. 157-181.

Bernanke B. S. (1983), Irreversibility, uncertainty, and cyclical investment, The Quarterly Journal of Economics, vol. 98, 1, p. 85-106.

Bertola G., Guiso L. et Pistaferri L. (2005), Uncertainty and consumer durables adjustment, Review of Economic Studies, vol. 72, 4, p. 973-1007.

Bloom N., Bond S. et Van Reenen J. (2007), Uncertainty and investment dynamics, The Review of Economic Studies, vol. 74, 2, p. 391-415.

Crowley M., Exton O. et Han L. (2019), Renegotiation of trade agreements and firm exporting decisions : evidence from the impact of Brexit on UK exports, CEPR Discussion Paper, 13446.

Dixit A. K., Dixit R. K. et Pindyck R. S. (1994), Investment under Uncertainty, Princeton University Press, Princeton.

Gornicka L. (2018), Brexit referendum and business investment in the UK, IMF Working Paper, vol. 18, 247.

Knotek E. S. et Khan S. (2011), How do households respond to uncertainty shocks ?, Economic Review, vol. 96.

OFCE (2019), L'Économie européenne 2019, La Découverte, coll. Repères, Paris.

Romer C. (1990), The Great Crash and the onset of the Great Depression, The Quarterly Journal of Economics, vol. 105, 3, p. 597-624.

Serwicka I. et Tamberi N. (2018), Not backing Britain : FDI inflows since the Brexit referendum, UK Trade Policy Observatory, Briefing Paper, 23, octobre.

Smietanka P., Bloom N. et Mizen P. (2018), Business investment, cash holding and uncertainty since the great financial crisis, Bank of England, Staff Working Paper, 753.

Notes

[1] Pour une chronique, le lecteur peut se référer au chapitre VI de OFCE (2019).

[2] Il est également utilisé par l'OFCE et l'OCDE pour évaluer l'effet du Brexit.

[3] La rédaction de l'article est antérieure à janvier 2021.

[4] La croissance du PIB est passée de 2,6 % en volume en 2014 à 1,4 % en 2018.

[5] Nous pouvons également le trouver sous l'expression bad news principle popularisée par Bernanke (1983).

[6] Source : World Input-Output Database.

[7] Sauf au premier trimestre 2019, date à laquelle le Brexit devait avoir initialement lieu.

[8] Voir Antonin et al. (2019, encadré 4, p. 64-65) pour plus de détails sur la méthodologie employée. Ici, les données ont été mises à jour.

[9] À noter qu'il a chuté de presque 3 points après le référendum de 2016.