Bilan préliminaire du quinquennat de François Hollande

Pierre Madec

Hervé Péléraux

Mathieu Plane

Raul Sampognaro

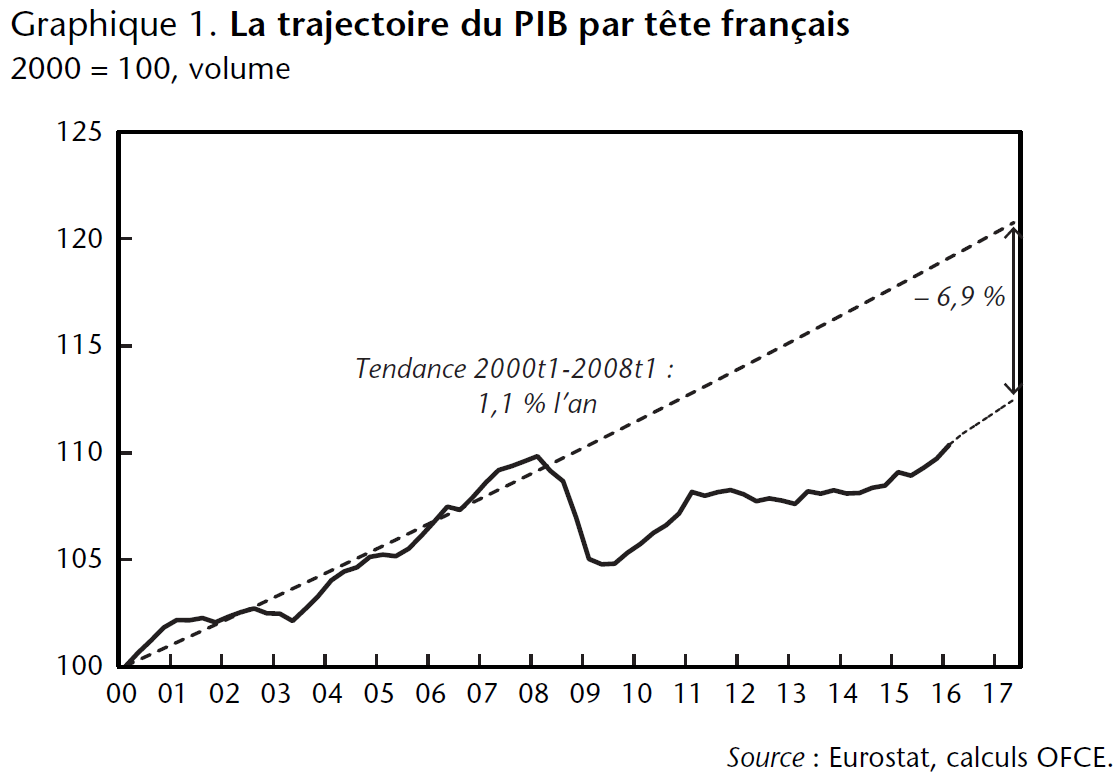

Au premier trimestre 2016, le PIB par tête de la France a retrouvé un niveau légèrement supérieur (+0,5%) à celui atteint juste avant le déclenchement de la Grande Récession, début 2008 (graphique 1). Au deuxième trimestre 2017, à la fin du mandat de François Hollande et selon nos prévisions, l'écart avec le premier trimestre 2008 s'accroîtrait encore et serait de +2,4%. On pourrait voir dans ces résultats l'effacement de huit années de crise, marquées, en 2008-2009, par la récession la plus sévère depuis la crise des années 1930, puis par la mise en place de politiques d'austérité massives en Europe visant à faire face à la crise des dettes souveraines et à réduire des déficits largement creusés après la récession. Pourtant, les enseignements à tirer de cet apparent retour à la normale sont, à maints égards, à relativiser puisque ce dernier sous-tend une quasi-stagnation de la production par tête durant huit années, situation inédite en France depuis la fin de la Seconde Guerre mondiale.

Prendre une référence statique pour juger de la normalisation du niveau de l'activité est d'ailleurs trompeur puisqu'elle présuppose une croissance par habitant nulle à moyen terme de l'économie. Par rapport à sa trajectoire de 1,1% l'an qui prévalait avant le déclenchement de la crise, le PIB par tête accuserait un écart négatif de l'ordre de 7% au deuxième trimestre 2017 (graphique 1), loin d'évoquer une normalisation du niveau d'activité et un retour à la situation d'avant crise. Naturellement, la crise a infléchi la trajectoire de référence, parce que l'appareil productif a été altéré par le sous-investissement et les faillites d'entreprise, mais aussi parce que la hausse du chômage de longue durée a déqualifié une proportion importante de chômeurs. L'écart entre le PIB par tête effectif et son niveau de long terme n'est donc certainement pas de 7%, mais moindre. Malgré tout, il serait tout aussi injustifié d'avancer que l'intégralité de la crise est structurelle, c'est-à-dire que la trajectoire de long terme de l'économie serait plate, et qu'au niveau actuel le PIB serait revenu à son niveau de long terme.

C'est dans ce contexte que s'est inscrit le quinquennat qui s'achève, ce qui rend d'autant plus complexe l'évaluation de son bilan. Premièrement, il convient de prendre la mesure de la croissance spontanée qui aurait été celle du pays, indépendamment des chocs extérieurs et des mesures prises en France. Cela nécessite d'avoir une vision sur la trajectoire de référence de l'économie, c'est-à-dire le PIB potentiel de la France et son outputgap. Deuxièmement, cela suppose d'évaluer l'impact des différents chocs qu'a subis l'économie française de façon à isoler les effets économiques des mesures prises durant le mandat du président de la République. Troisièmement, ce bilan est préliminaire et intègre, dans certaines analyses, des prévisions pour la période 2016-2017, qui sont principalement celles de l'OFCE (avril 2016).

Dans une première partie, avant d'analyser uniquement la période 2012-2017, nous reviendrons sur les évolutions de la croissance française depuis le début de la crise, notamment en regard de celles des autres grands pays. Comprendre les évolutions économiques de la France depuis la mi-2012 n'est possible qu'en les réinsérant dans une perspective de long terme, ce qui nécessite a minima d'analyser également la trajectoire et les comportements depuis le début de la «Grande Récession», engagée en 2008.

Une fois ce constat dressé, nous consacrerons les autres aspects du bilan à des analyses spécifiques aux finances publiques, à la compétitivité des entreprises, au pouvoir d'achat des ménages et au marché du travail.

Pour faire apparaître la spécificité française dans le groupe des pays avancés, nous distinguerons deux sous-périodes. La première, de début 2008 à la mi-2012, est marquée par la récession mondiale et un redressement temporaire de l'économie, interrompu par la mise en place des politiques d'austérité pour combler les déficits. La seconde, qui débute avec le quinquennat de François Hollande, est marquée par la montée en charge des politiques d'austérité visant à rétablir les comptes publics et à financer les politiques d'offre pour soutenir la compétitivité de l'économie française.

Le cadrage macroéconomique

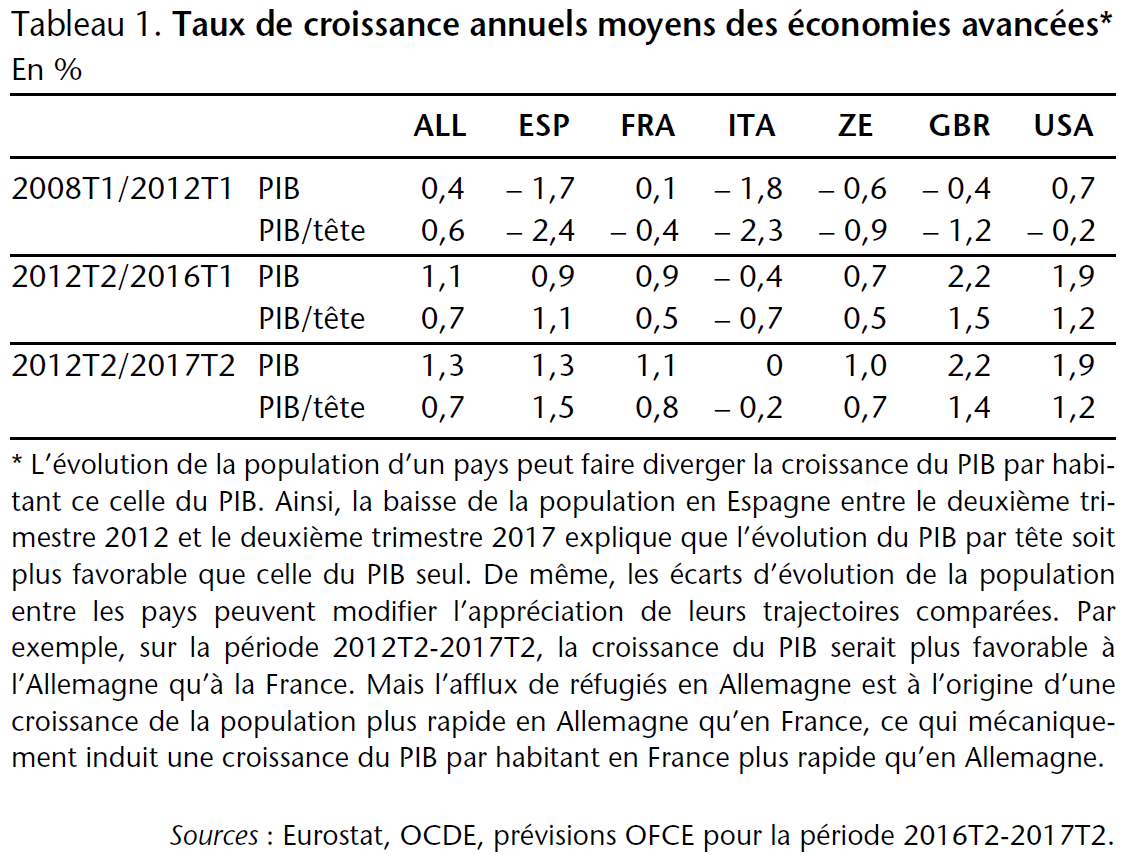

Tous les pays avancés ont été frappés par une cassure de leur trajectoire de croissance en 2008. Au sein de la zone euro, la France réalise une meilleure performance que la moyenne, qui accuse encore un retard de PIB par tête de –1,7% sur 8 ans, tirée vers le bas notamment par l'Italie (–11%) et l'Espagne (–5%). Par contre, la trajectoire de la France apparaît comparable à celle du Royaume-Uni (+1%) mais plus défavorable que celle de l'Allemagne et des États-Unis, qui affichent respectivement une hausse du PIB par tête de +5% et +4%. La crise n'a donc pas impacté l'économie française de manière exagérée en comparaison de ses principaux partenaires industrialisés.

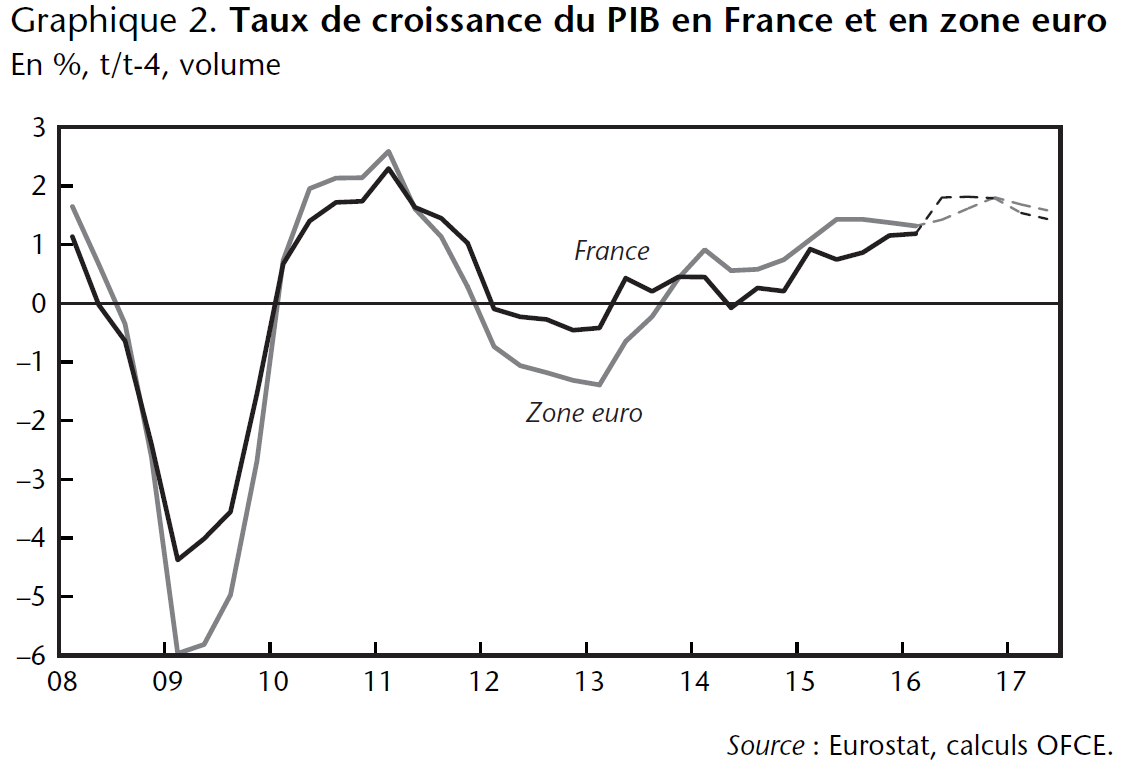

Bien que légèrement moins favorable, la performance française à l'issue de la première phase de la crise, entre début 2008 et début 2012, soutient la comparaison avec les économies souvent citées en référence, l'Allemagne et des États-Unis, (tableau 1 et graphique 2) et la récession y a été bien moins forte qu'en Espagne, en Italie et dans la zone euro ainsi qu'au Royaume-Uni.

Plusieurs raisons expliquent ce comportement. D'abord, la France est, au contraire de l'Allemagne, structurellement moins exposée que ses partenaires au commerce mondial, ce qui l'a davantage préservée de l'effondrement des échanges internationaux durant la récession de 2008-2009. Ensuite, le modèle social français est plus développé que celui de ses partenaires européens et anglo-saxons. Les ménages français disposent de davantage de filets de sécurité (allocations chômage, minima sociaux) ce qui a atténué les répercussions négatives de la crise sur le revenu et la consommation. Enfin, le niveau d'endettement des ménages et des entreprises, mais aussi des administrations publiques, était moindre en France qu'ailleurs. L'effort de désendettement y a donc été moins intense, ce qui a permis de limiter l'impact de l'assainissement patrimonial sur la demande.

Sur le quinquennat, la croissance en France a été plus lente que chez ses partenaires à partir de début 2014. Cela s'explique pour partie par la plus grande inertie de son cycle économique, mais également par la réorientation de la politique budgétaire en faveur de l'offre. Financés, le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le Pacte de responsabilité ont été mis en œuvre à travers une augmentation de la fiscalité des ménages et une baisse des dépenses et de l'investissement publics. Cela a pénalisé instantanément la demande alors même que les transferts vers les entreprises ont été principalement thésaurisés sous la forme d'une augmentation des marges impactant peu jusqu'à présent l'activité. En privilégiant les effets de long terme au détriment du court terme, la politique économique explique le retard de croissance de la France vis-à-vis de ses homologues, mis à part l'Italie (tableau 1 et graphique 2).

Depuis la fin 2015, les politiques d'offre ont commencé à porter leurs fruits, plaçant la France dans le groupe des pays industrialisés où la croissance est la plus dynamique. Les entreprises devraient utiliser le redressement de leurs marges pour baisser leurs prix sur les marchés extérieurs et investir dans la compétitivité hors prix, gagnant ainsi des parts de marché à l'exportation. Au niveau interne, les politiques d'allègement du coût du travail engendrent un supplément d'embauches et enrichissent par-là la croissance en emplois. Parallèlement, l'épargne accumulée par les ménages entre la mi-2014 et la fin 2015 grâce aux gains de pouvoir d'achat engendrés par le contre-choc pétrolier, plus importante que chez ses partenaires européens, devrait se dégonfler.

Une valse à trois temps

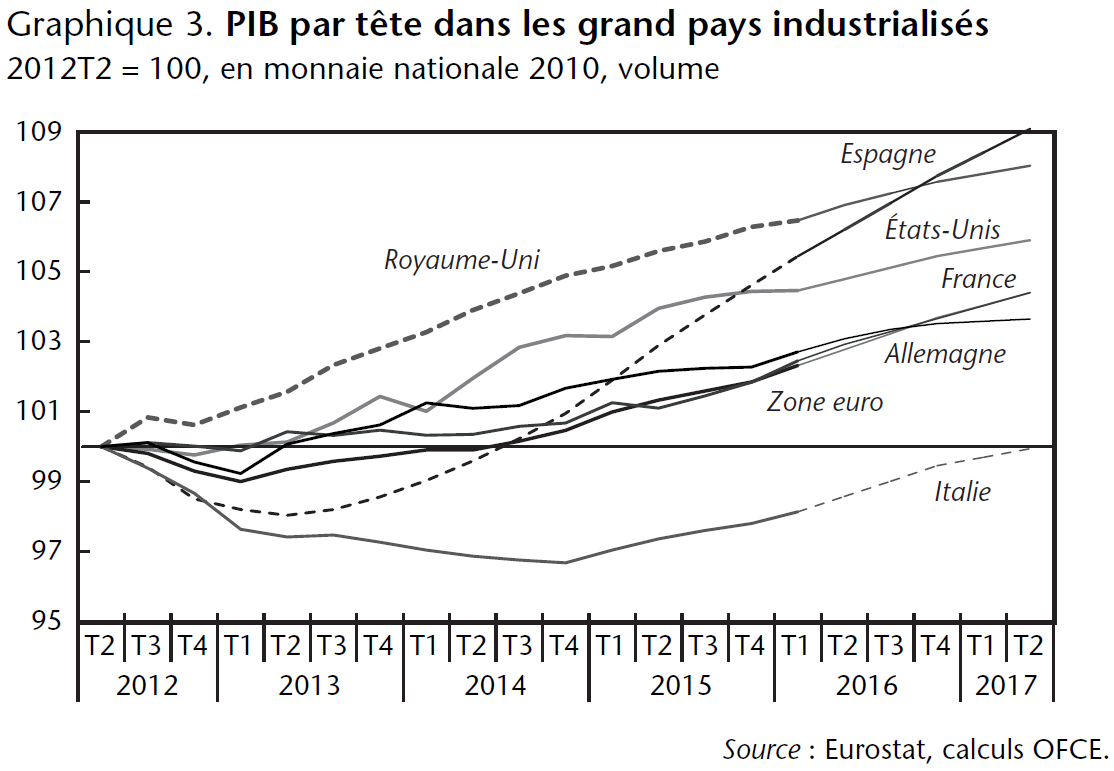

Au cours du quinquennat de François Hollande, du deuxième trimestre 2012 au deuxième trimestre 2017, la France devrait réaliser une performance, en termes de PIB par tête, identique à celle de la moyenne de la zone euro (hors France), proche de l'Allemagne, et bien meilleure que celle de l'Italie, restée en récession plus tardivement que les autres (graphique 3). A contrario, la performance française serait très inférieure à celle de l'Espagne, qui profite d'un rattrapage important après une crise particulièrement marquée, et des pays anglo-saxons qui avaient redémarré alors même que la zone euro faisait encore face à la crise des dettes souveraines et conduisait des politiques d'austérité à marche forcée.

Le quinquennat qui s'achève a été finalement marqué par un début de mandat, du deuxième trimestre 2012 au deuxième trimestre 2013, au cours duquel la trajectoire de croissance de la France a été moins défavorable que celle de la zone euro et une seconde, entre le deuxième trimestre 2013 et le deuxième trimestre 2015, où la France a sous-performé, s'étant laissé distancer par l'Allemagne et rattraper par la zone euro, sous l'effet principalement des transferts fiscaux des ménages vers les entreprises qui impactent à court terme la croissance. Au cours de la dernière partie du quinquennat, entre le troisième trimestre 2015 et le deuxième trimestre 2017, la croissance française emboîtera le pas de celle de la zone euro grâce aux premiers effets positifs des politiques d'offre et à l'allègement de la consolidation budgétaire.

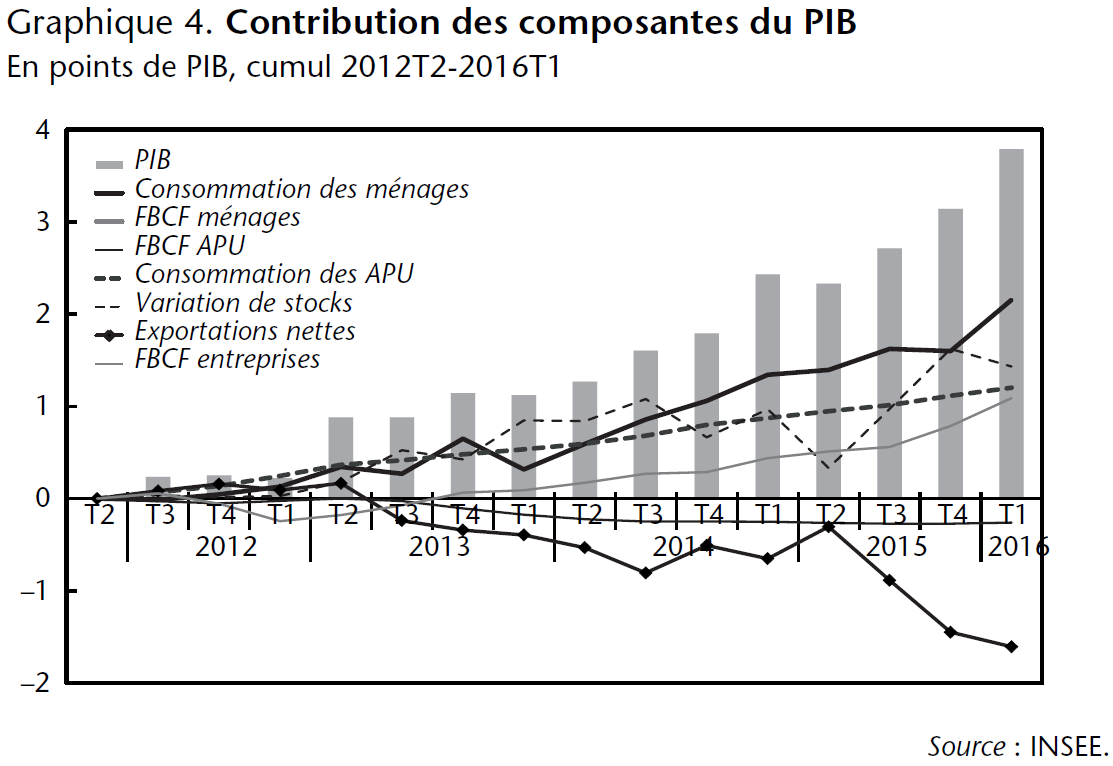

La décomposition de la croissance

Entre le deuxième trimestre 2012 et le premier trimestre 2016, le PIB de la France a crû de 3,8%. Il a été principalement tiré par la consommation des ménages, qui y a contribué à hauteur de 2,2 points sur la période grâce à un net redressement à partir de la mi-2014 dû à la baisse du prix du pétrole (graphique 4). L'investissement des ménages s'est au contraire fortement dégradé à partir de la fin 2013, amputant la croissance du PIB de 0,3 point. Au final, la dépense totale des ménages (consommation et investissement), qui totalise 60% du PIB, a contribué pour 50% à la croissance.

La contribution de l'investissement des entreprises s'élève à 1,1 point depuis le début du quinquennat, mais a pesé négativement sur la croissance jusqu'au troisième trimestre 2013. La FBCF a connu une franche accélération au tournant de 2015 et de 2016, et a finalement contribué pour environ 30% à la croissance du PIB (pour un poids dans le PIB de 13%).

La consommation des administrations publiques (APU) a également contribué positivement à la croissance sur la période (1,2 point de PIB) et ce de manière très linéaire. À l'inverse, sous l'effet principalement de la baisse des dotations aux collectivités locales, l'investissement des APU a pesé négativement sur la croissance (–0,4 point). Au total, les dépenses des APU ont contribué pour 0,8 point à la croissance du PIB, soit un cinquième, pour un poids de près de 30% dans le PIB.

Le commerce extérieur a pesé lourdement sur la croissance depuis le début du quinquennat, –1,6 point de PIB, particulièrement au cours des trois derniers trimestres. Dans le même temps, la contribution des variations de stock est très positive (+1,4 point) et affiche une trajectoire symétrique à celle des exportations nettes. Cet effet de vases communicants entre importations et variations de stocks s'explique par l'augmentation, à la suite du contrechoc pétrolier, des importations de pétrole raffiné, stockées puis redistribuées aux utilisateurs, mais surtout par la hausse des stocks de biens d'équipement et matériels de transports importés. Cela devrait donner lieu à des réexportations liées aux livraisons de matériels de transport et simultanément à du déstockage de produits finis.

L'analyse sectorielle de la croissance : la construction s'écroule

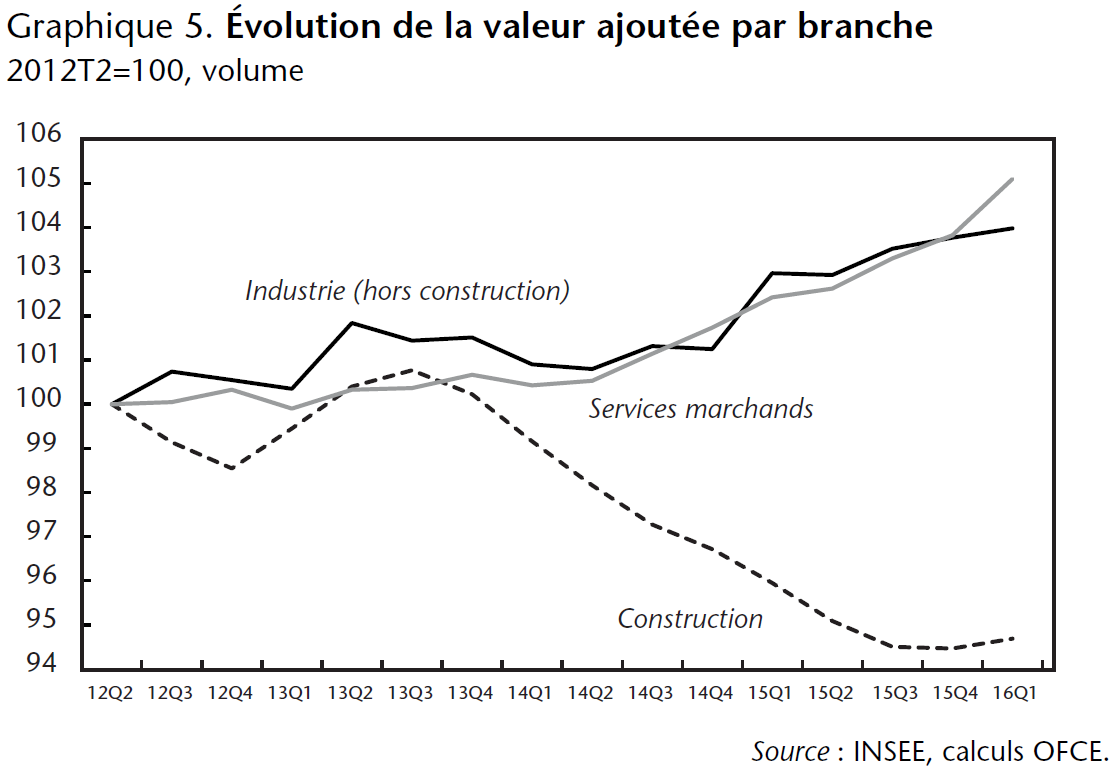

Au premier trimestre 2016, la valeur ajoutée (VA) marchande était en France supérieure de 3,9% à son niveau du deuxième trimestre 2012 plaçant ainsi la France au-dessus de la moyenne des pays de la zone euro (+3,2%). Relativement atone durant les deux premières années du mandat Hollande (+1,2% entre le deuxième trimestre 2012 et le deuxième trimestre 2014), le secteur marchand français semble, à l'image de celui des pays de la zone euro, sur la voie du redressement depuis fin 2014. Une accélération est à noter à partir du second semestre 2015, puisque sa valeur ajoutée a crû de 1,6% entre le deuxième trimestre 2015 et le premier trimestre 2016. Malgré tout, si ces observations semblent aller dans le sens d'un relatif dynamisme des économies française et européennes au cours des derniers trimestres, elles dissimulent des disparités importantes au sein même des branches de production nationales.

Alors qu'en France, le secteur industriel et celui des services marchands ont connu une augmentation significative de leur valeur ajoutée depuis mi-2012 (respectivement +4,0% et +4,9%), le secteur de la construction s'est lui enfoncé dans une crise profonde (–5,3% entre 2012 et 2016) (graphique 5).

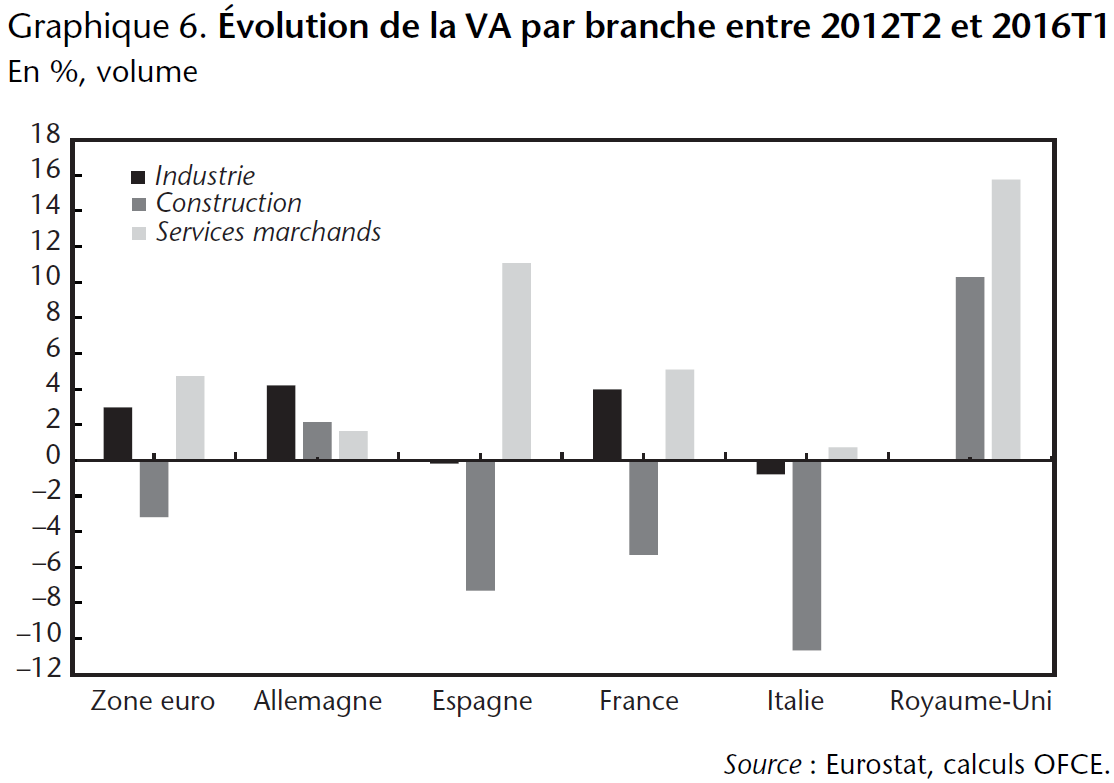

La reprise du secteur industriel est commune à l'ensemble des pays de la zone euro (graphique 6). Si l'Espagne et l'Italie ont vu leurs productions industrielles se dégrader fortement en 2012 et au premier semestre 2013, un rattrapage important s'y est enclenché depuis vers le niveau de VA industrielle de 2012 qui devrait être rejoint au cours de l'année 2016. En France, la VA industrielle n'a pas connu de choc comparable en 2012 et 2013 et affiche une performance similaire à celle de l'Allemagne sur la période allant de la mi-2012 à début 2016. Bien qu'encore inférieure de 1,6% à son niveau du deuxième trimestre 2007, la VA industrielle n'a pas vu sa part dans l'ensemble de la VA marchande diminuer au cours du quinquennat, stable à 18%. En zone euro, la part de l'industrie est certes plus importante (24% de la VA marchande), mais les évolutions récentes suggèrent une relative dégradation du secteur industriel par rapport à la mi-2012. D'une part, la croissance de la valeur ajoutée industrielle dans la zone euro a augmenté moins vite qu'en France (2,4% contre 4,0%). D'autre part, la part dans la VA marchande y a diminué de 0,2 point.

À l'image de l'industrie, l'amélioration de la situation dans les services marchands est notable en France depuis la mi-2012. Entre le deuxième trimestre 2012 et le premier trimestre 2016, la VA y a crû de près de 5%. Le dynamisme des services au Royaume-Uni et en Espagne a certes été bien plus important mais la France enregistre des évolutions plus positives que la zone euro ou l'Allemagne.

En zone euro, alors que la part des services dans l'économie continue à croître, la construction, malgré des améliorations récentes, n'a toujours pas retrouvé son niveau de production de 2012. Entre le deuxième trimestre 2012 et le premier trimestre 2016, la construction y a perdu 3,2 points de VA. En Espagne, cette perte se chiffre à 7,3 points, en Italie à 10,7 points. Si la situation de la France semble moins dégradée, la construction a tout de même perdu 5,3 points de valeur ajoutée en l'espace de quatre ans (encadré 1) alors que, durant la même période, l'économie britannique a été dopée par le secteur (+10 points de VA).

Encadré 1 : Le secteur du bâtiment en voie de reconstruction en France

En France, entre 2007 et 2009, le nombre de logements mis en chantier a chuté de plus 130 000 pour atteindre 334 000 unités en 2009. Ensuite, le secteur s'est redressé et entre la mi-2010 et la fin 2011, le nombre de logements mis en chantier sur douze mois a crû en moyenne de 4% par trimestre pour retrouver le niveau qui était le sien au deuxième trimestre 2008, juste avant le déclenchement de la crise.

Néanmoins, à partir de début 2012, la conjoncture dans le bâtiment s'est de nouveau fortement dégradée. Entre mars 2015 et mars 2016, 299 000 logements ont été mis en chantier en France et 386 000 ont été autorisés. Ces niveaux, historiquement bas, sont comparables à ceux de la fin des années 1990. L'amélioration des enquêtes conjoncturelles auprès du secteur, également très dégradées depuis plus de quatre ans, laisse toutefois penser que la construction est en voie de rétablissement. Le nombre des transactions dans l'ancien ayant retrouvé son niveau d'avant crise (800 000), les investisseurs et les accédants se tournent dorénavant plus facilement vers le marché du neuf, alimentant ainsi la reprise naissante du secteur de la construction. Au premier trimestre 2016, la demande de logements neufs, bien qu'encore dégradée, convergeait vers sa moyenne de longue période.

Des freins puissants à la croissance

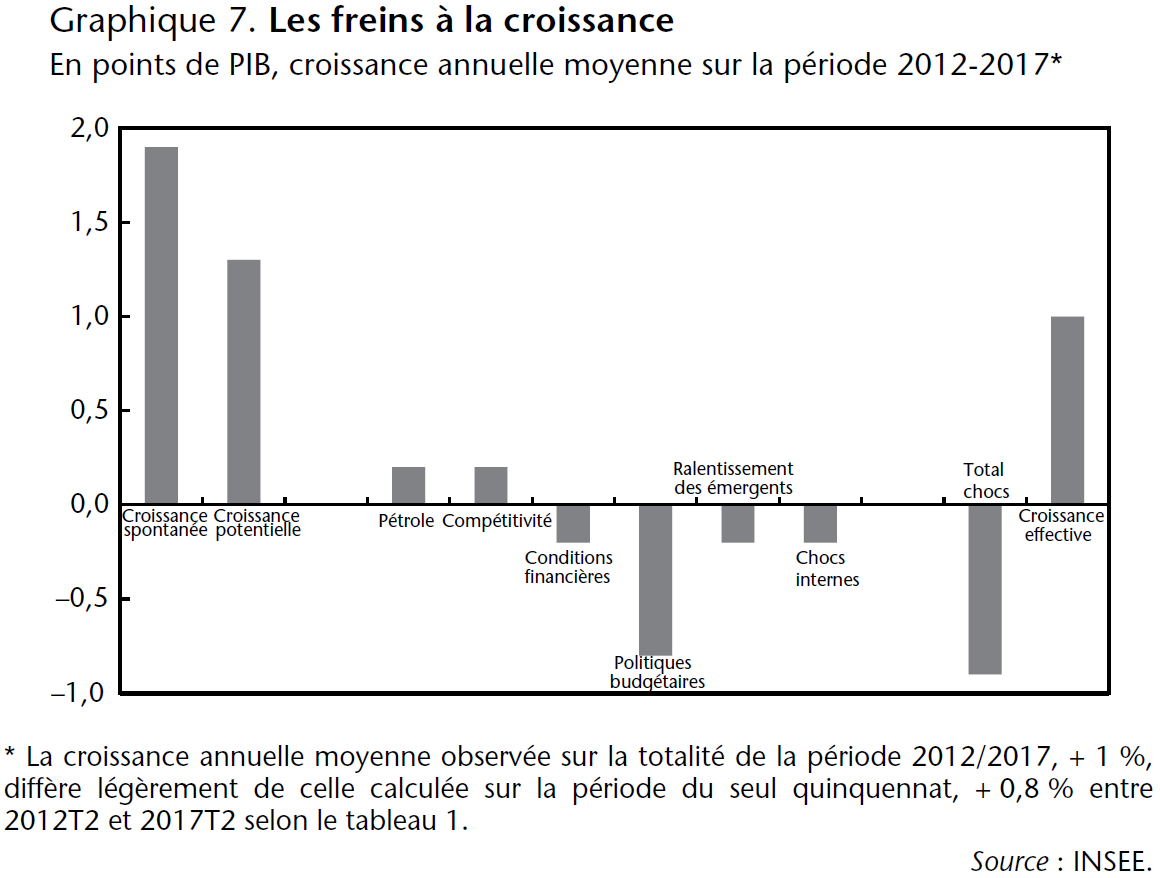

Le quinquennat a été marqué par la survenue d'influences, tantôt favorables et tantôt défavorables à la croissance, et dont le cumul a fait dévier le PIB de la trajectoire, plus dynamique, qu'il aurait pu emprunter en leur absence (graphique 7). Quatre types de chocs peuvent être identifiés : la politique budgétaire, la compétitivité-prix, les conditions monétaires et le prix du pétrole. Le principal choc est celui de la politique de consolidation budgétaire, instituée en Europe à partir de 2010, qui a imprimé pour la France des pertes de croissance annuelle de 0,8 point en moyenne entre 2012 et 2017. En 2017, toutes choses égales par ailleurs, le PIB aurait été plus élevé de 4,2% si la politique budgétaire avait été neutre. Les gouvernements français successifs se sont pliés aux normes de réduction des déficits issues du Pacte de stabilité européen tout en affichant leur souci de préserver la notation de la dette souveraine française pour se prémunir de la défiance des marchés et éviter la hausse des primes de risque sur les taux souverains. La rigueur a ainsi formaté la politique économique. Au frein budgétaire national s'est ajouté l'effet négatif des politiques budgétaires conduites pour des raisons similaires chez nos partenaires européens et qui, par le canal de l'affaissement de la demande d'exportations adressée aux producteurs nationaux, ont renforcé l'impact de la consolidation budgétaire sur la croissance. Cette politique a exercé des effets d'autant plus récessifs qu'elle a été appliquée alors que l'économie portait encore les stigmates de la crise, notamment un niveau de chômage élevé, et que l'écart de production, toujours fortement négatif, témoignait de la persistance d'une situation de bas de cycle dans laquelle les multiplicateurs budgétaires sont élevés [Creel et al., 2011].

De plus, l'impact négatif du choc budgétaire a été renforcé par la dégradation des conditions de crédit au paroxysme de la crise des dettes souveraines en 2012. Même si l'effet des conditions financières est devenu globalement neutre à partir de 2014, ce facteur a impacté négativement la croissance de –0,2 point en moyenne par année durant le quinquennat : la politique monétaire non conventionnelle conduite par la BCE et la baisse agressive des taux d'intérêt directeurs de la BCE n'ont pas eu les effets escompté car elles ont été contrebalancées par le durcissement des conditions d'octroi de crédit ainsi que par la préférence des investisseurs pour les titres d'État des pays, épargnés par la défiance des marchés et jugés moins risqués que les titres privés. À cela s'ajoute le fait que les marchés boursiers sont restés très volatils et les performances boursières médiocres.

Ces deux chocs, monétaire et budgétaire, représentent un impact négatif sur la croissance annuelle du PIB de 1 point, auquel s'ajoute l'effet du ralentissement des pays émergents, –0,3 point par an à partir de 2015 jusqu'en 2017, ainsi que celui lié à la crise de l'investissement immobilier des ménages (–0,2 point par an entre 2014 et 2016). Au total, ces facteurs négatifs totalisent un impact de 7 points sur l'ensemble du mandat présidentiel.

À partir de 2014, ils ont été partiellement contrebalancés par des facteurs positifs : le contrechoc pétrolier et l'amélioration de la compétitivité-prix liée à la dépréciation de l'euro ont engendré un supplément de croissance de 0,4 point par an entre 2012 et 2017, soit 2 points sur le quinquennat. Mais l'effet des chocs négatifs prédomine, et c'est plus de 4 points de croissance qui au total ont été perdus, toutes choses égales par ailleurs, sur le mandat.

En réintégrant l'effet de ces chocs dans la croissance observée (1% par an en moyenne), on peut reconstituer la trajectoire du PIB qui aurait pu se réaliser à raison de 2% par an, un rythme supérieur à celui de la croissance potentielle (1,3%), et qui aurait permis de réduire l'écart de production béant hérité de la récession.

Compétitivité des entreprises

Partage de la richesse produite...

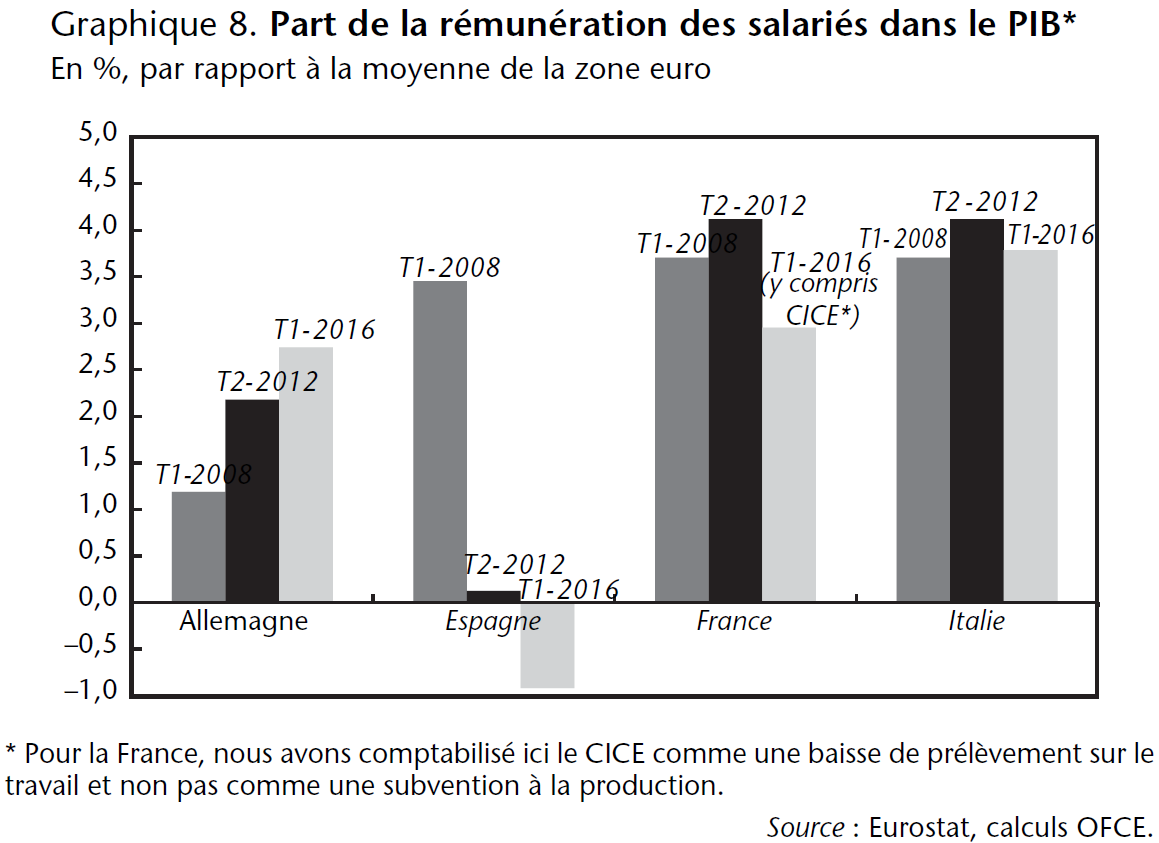

L'évolution du partage de la valeur ajoutée apporte également un éclairage sur le quinquennat. Comme lors des constats précédents, la part de la rémunération du travail dans le PIB français laisse apparaître, contrairement à l'Allemagne ou à l'Espagne, deux dynamiques distinctes depuis le début de la crise. Entre début 2008 et le deuxième trimestre 2012, la part de la rémunération du travail dans le PIB a plus augmenté en France que dans la moyenne de la zone euro (0,4 point de PIB de plus), ce qui a accentué l'écart initialement observé (graphique 8). Il en a résulté un soutien à la demande, mais au détriment des marges des entreprises qui se sont fortement dégradées sur cette période. Seule l'Allemagne a connu une augmentation plus importante de la part de la rémunération du travail sur cette période (+1 point de PIB par rapport à la moyenne de la zone euro), mais avec un point de départ plus bas qu'en France. À l'inverse, l'Espagne a, au prix d'ajustements drastiques sur l'emploi et les salaires, réduit son écart avec la moyenne de la zone euro de 3,3 points de PIB, atteignant un niveau inférieur à celui de l'Allemagne et proche de celui de la moyenne de la zone euro [1].

Depuis l'élection de François Hollande, les politiques économiques axées sur la réduction du coût du travail en France (CICE et Pacte de responsabilité) ont abouti à la réduction de la part de la rémunération du travail dans le PIB par rapport à la moyenne de la zone euro (–1,2 point entre le deuxième trimestre 2012 et le début 2016 si l'on comptabilise le CICE).

Sur cette période, parmi les grands pays de la zone, la France a connu le plus fort ajustement sur sa masse salariale devant l'Espagne (–1 point de PIB) et l'Italie (–0,3). À l'inverse, en Allemagne, la part de la rémunération du travail dans le PIB a continué à croître sur la période (+0,6 point de PIB), se rapprochant ainsi du niveau de la France.

Si les choix fiscaux effectués sous le quinquennat ont permis indéniablement de redresser la situation financière des entreprises, visible à travers l'amélioration des taux de marge (voir ci-dessous), ils ont en revanche eu pour conséquence de détériorer le pouvoir d'achat des ménages à travers les hausses de fiscalité et la réduction des dépenses publiques nécessaires au financement des politiques de compétitivité (voir encadré 2).

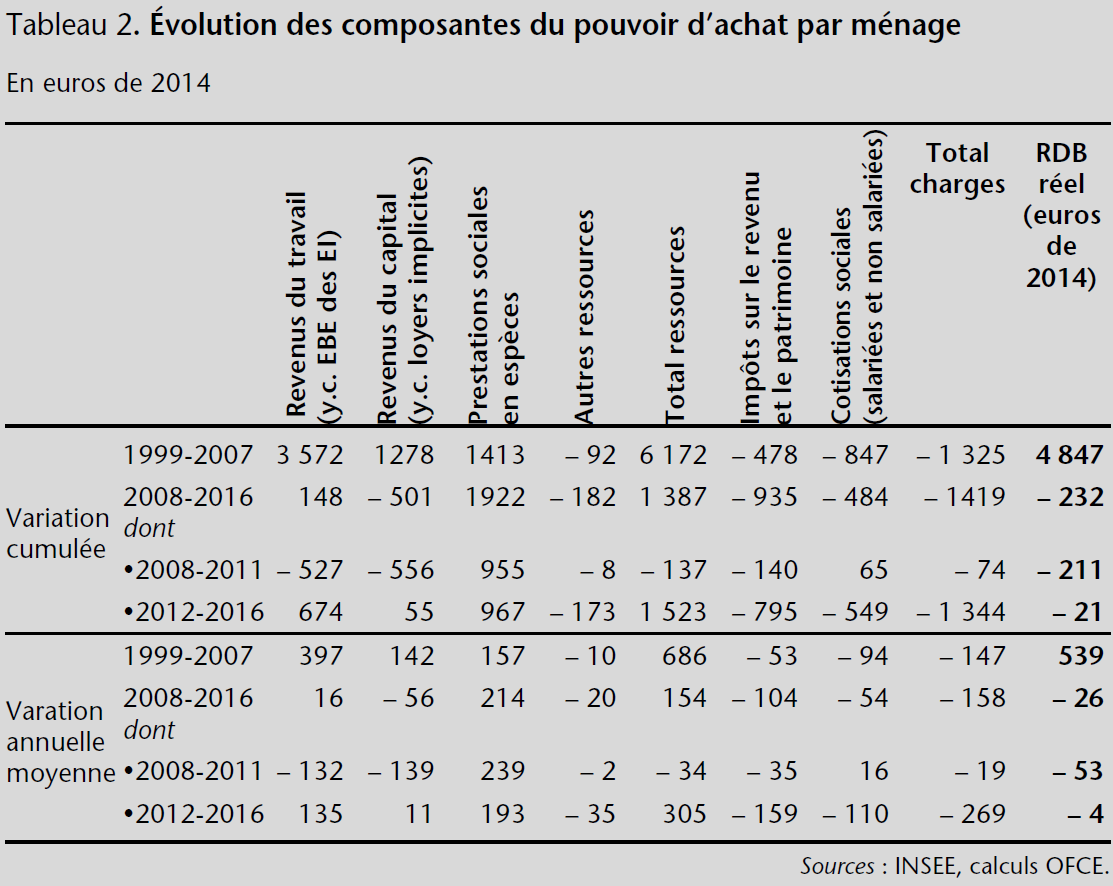

Encadré 2 : Les ménages, victimes de la politique d'offre ?

Les ménages, à travers l'évolution de leur pouvoir d'achat et la dégradation du marché du travail, ont été les principales victimes de la politique d'austérité conduite depuis 2010. Entre 1999 et 2007, le dynamisme des salaires et des prestations sociales a largement compensé la croissance des impôts et des cotisations alimentant ainsi le pouvoir d'achat qui s'accroissait en moyenne de 539 euros par an sur la période (tableau 2). Dès 2008, la contraction de l'emploi, qui ralentissait la croissance de la masse salariale, a entamé celle du pouvoir d'achat des ménages. Entre 2008 et 2011, l'érosion du pouvoir d'achat par ménage s'explique en grande partie par la dégradation du marché du travail. Sur la période, les revenus du travail se sont contractés de 527 euros par ménage et les revenus du capital de 556 euros. L'augmentation des prestations sociales sur la période (+955 euros par ménage) n'est pas parvenue à enrayer la baisse du pouvoir d'achat qui a diminué de 211 euros par ménage en quatre ans. En 2012 et en 2013, le pouvoir d'achat des ménages s'est fortement dégradé sous l'effet d'une pression fiscale accrue et ce malgré le relatif dynamisme de la masse salariale. Pour la seule année 2012, le montant prélevé au titre de l'impôt sur le revenu a crû de 452 euros par ménage. En 2013, les prélèvements fiscaux et sociaux ont crû de 330 euros par ménage.

Sous l'effet de la chute des prix du pétrole et de la diminution des prix à la consommation, de la relative rigidité des salaires nominaux à la baisse et de la part du CICE allouée aux revenus du travail [Ducoudré et al., 2016], les salaires ont connu en 2014 et en 2015 une augmentation dynamique (0,9% en volume en 2014 et 1,1% en 2015) malgré un taux de chômage élevé. L'arrêt de la dégradation du marché de l'emploi depuis 2015 et le tassement des prélèvements obligatoires ont entraîné une accélération du pouvoir d'achat des ménages par rapport à 2014 (+511 euros par ménage). En 2016, l'amélioration du pouvoir d'achat devrait se poursuivre. Avec des salaires encore relativement dynamiques (+1,5%) dans un contexte de faible inflation et d'amélioration du marché de l'emploi, le ralentissement de la croissance des prestations sociales versées aux ménages lié à la baisse du chômage et aux engagements de réduction de dépense publique (+0,4% contre +1,4% en moyenne entre 2012 et 2015) devrait être compensé et les légères augmentations à attendre du côté des impôts directs ne devraient pas enrayer l'amélioration du pouvoir d'achat dont le revenu disponible devrait croître de 1% en volume en 2016.

Malgré trois années de redressement du pouvoir d'achat par ménage, favorisé par un prix du pétrole bon marché, celui-ci devrait seulement revenir en 2016 à son niveau de 2011 et rester à un niveau inférieur de 350 euros à celui de 2010, point de départ de la politique d'austérité et de l'accroissement de la pression fiscale sur les ménages.

Redressement du taux de marge des entreprises…

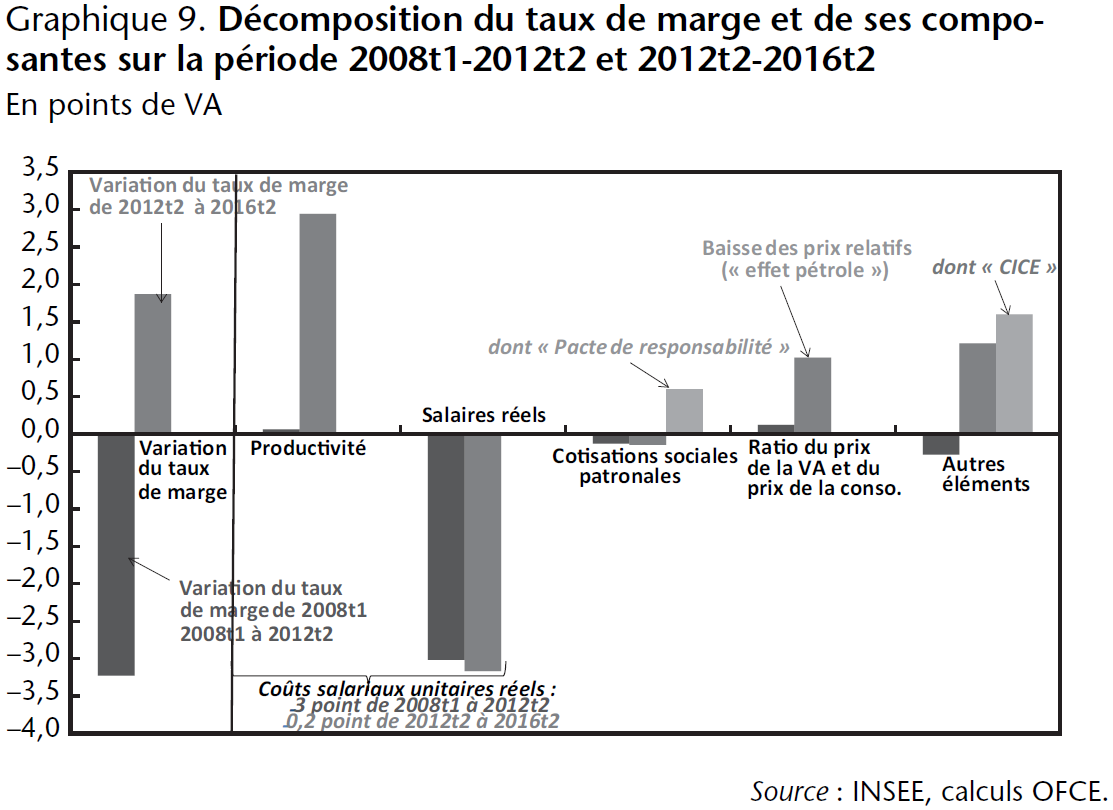

La politique fiscale mise en place sous le quinquennat, à travers principalement le CICE et le Pacte de responsabilité, a contribué au rétablissement des marges des entreprises. Au cours de la période allant du début de la crise (premier trimestre 2008) au deuxième trimestre 2012, le taux de marge des entreprises s'est fortement dégradé (–3,2 points de VA) sous l'effet principalement de la hausse des coûts salariaux unitaires : la productivité du travail a stagné sur cette période alors que les salaires réels ont crû de 3% (graphique 9). À l'inverse, depuis le début du quinquennat jusqu'à la mi-2016, le taux de marge des entreprises s'est redressé de 1,9 points de VA. Le CICE y a contribué pour 1,6 point et le Pacte de responsabilité pour 0,6 point. À l'inverse, d'autres éléments fiscaux ont pesé négativement sur les marges des entreprises (voir ci-dessous). Au final, l'ensemble des mesures fiscales concernant les entreprises depuis le début du quinquennat a permis d'améliorer leur taux de marge de 1,1 point de VA. La baisse des prix du pétrole a, quant à elle, contribué à hauteur de 1 point de VA à la hausse des taux de marge au cours des quatre dernières années alors que les coûts salariaux unitaires les ont réduit de 0,2 point.

L'amélioration des taux de marge n'a toutefois pas été linéaire depuis la mi-2012. En effet, jusqu'à la fin 2013, les marges des entreprises ont continué à se dégrader et ce n'est qu'à partir de 2014, avec la première tranche de CICE, que le redressement s'est opéré. Amplifié avec la forte baisse du prix du pétrole à partir du second semestre 2014, il s'est accéléré en 2015 avec la mise en place du Pacte de responsabilité et la montée en charge du CICE.

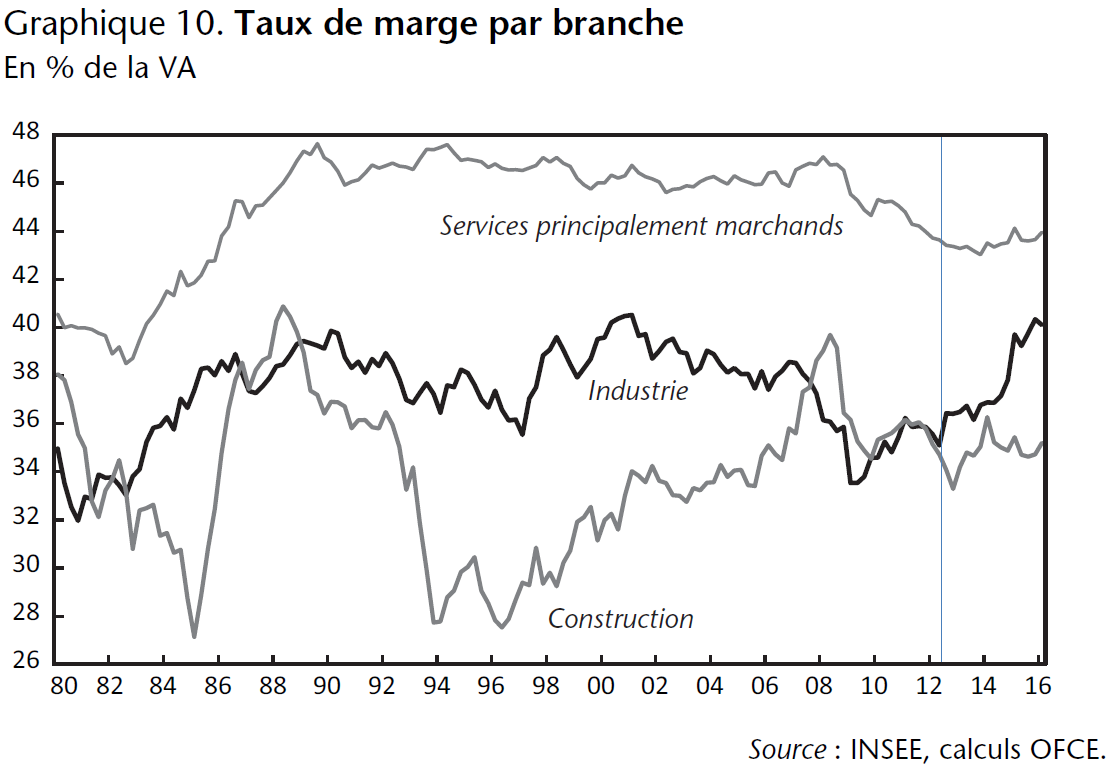

Ce redressement du taux de marge a été essentiellement le fait du secteur industriel où il s'est amélioré de 5 points de VA entre le deuxième trimestre 2012 et début 2016 alors qu'il restait relativement stable dans les services marchands et la construction (graphique 10). Au premier trimestre 2016, le taux de marge dans l'industrie, secteur exposé à la concurrence internationale, est revenu à un niveau supérieur à celui d'avant crise, rejoignant le niveau historiquement élevé de 2000. Les principales branches exportatrices ont ainsi enregistré un net redressement de leur situation opérationnelle depuis le début du quinquennat, facteur majeur de l'amélioration de la compétitivité des entreprises françaises.

…et amélioration de l'investissement en fin de période

Depuis le début du quinquennat, l'investissement des entreprises non financières s'est accru de 9% en volume et de 0,6 point de PIB, venant ainsi compenser en partie la baisse de 1 point de PIB de l'investissement entre début 2008 et le deuxième trimestre 2012. Si l'amélioration de l'investissement en services marchands des entreprises est relativement linéaire depuis le début du quinquennat, et même depuis la fin 2009, il n'en est pas de même pour les produits manufacturés. En effet, celui-ci s'est amélioré de 0,3 point de PIB entre la mi-2012 et le début 2016. Cette hausse est entièrement imputable aux derniers trimestres (fin 2015 et début 2016), sous l'effet notamment de la mise en place, en avril 2015, du suramortissement fiscal pour les achats d'équipements industriels. Sur les 11% de hausse de l'investissement des entreprises en produits manufacturés depuis le début du quinquennat, les trois quarts ont été réalisés au cours des deux derniers trimestres. En revanche, l'investissement des entreprises en construction a continué sa décrue amorcée en 2008, au début de la crise.

Lent rétablissement des parts de marché et de la balance courante

Les pertes de parts de marché ne datent pas du début de la crise de 2008 mais du début des années 2000 [2]. Elles se sont interrompues en 2011 pour s'inverser ces dernières années, surtout à partir de la mi-2014, grâce à la dépréciation de l'euro. La baisse de l'euro de 20% vis-à-vis du dollar dans la seconde moitié de 2014, ainsi que les politiques fiscales réduisant les prélèvements sur les entreprises, ont commencé à produire leurs effets sur la compétitivité-prix des exportateurs français.

Par ailleurs, en raison de l'orientation du commerce extérieur français, le ralentissement des pays émergents a moins pénalisé la France que les autres pays développés, et les exportations ont progressé significativement, de +6,1% en 2015 après +3,2% en 2014 et +1,9% en 2013.

Entre le deuxième trimestre 2012 et le premier trimestre 2016, le déficit de la balance courante (cumulé sur douze mois) s'est réduit de 7 milliards d'euros, diminuant ainsi de près de 50%. Cette baisse est principalement le résultat de la baisse des prix du pétrole qui a allégé la facture énergétique extérieure de 24 milliards et de l'amélioration de 13 milliards de la balance des biens hors énergie qui dégage à nouveau des excédents. À l'inverse, sur la même période, la balance des services s'est dégradée de 19 milliards sur la période et celle des revenus de 11 milliards.

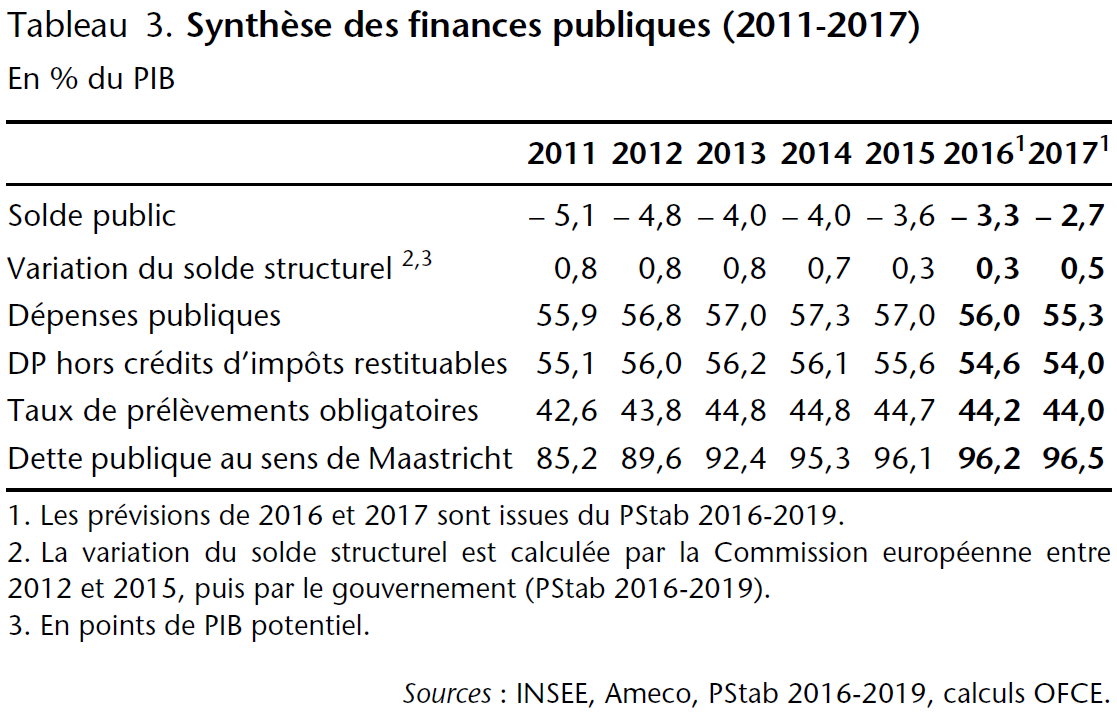

Finances publiques : la longue route vers les 3 %

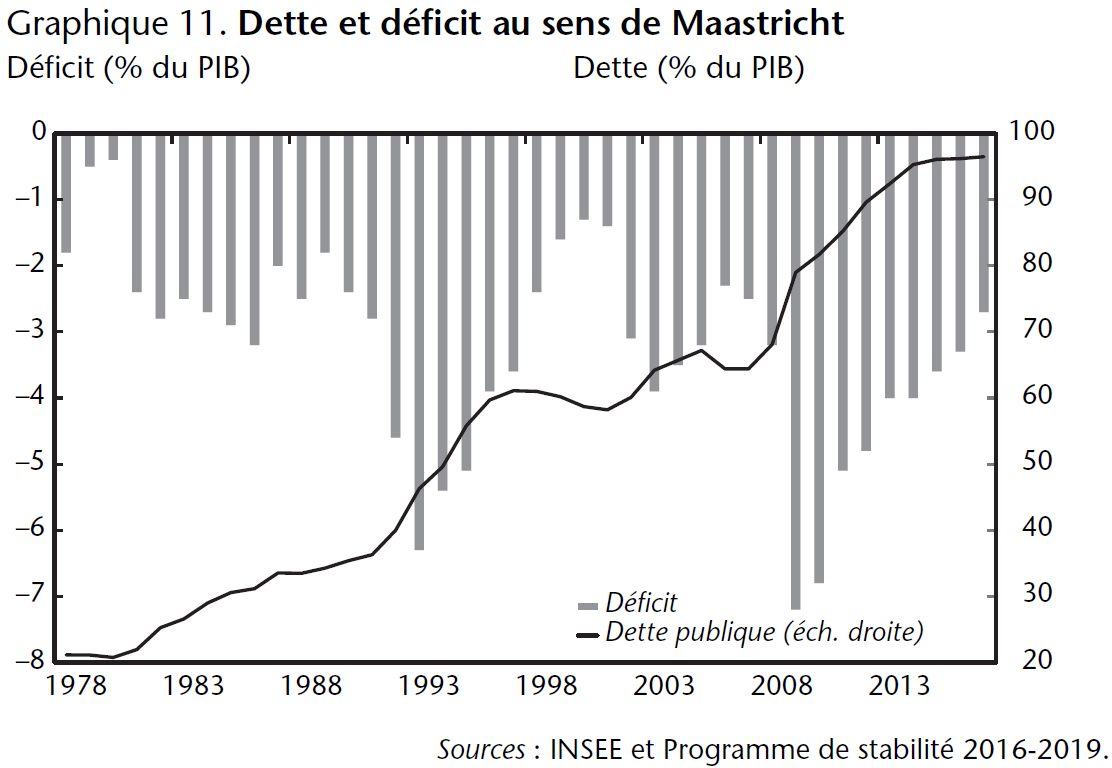

Le redressement des comptes publics a été un des objectifs majeurs du quinquennat. À la suite du déclenchement de la «Grande Récession» en 2008, le jeu des stabilisateurs automatiques et les plans de relance avaient fortement creusé les déficits dans les grandes économies avancées. Entre 2007 et 2011, le déficit public en France est passé de 2,5% à 5,1% du PIB (après 6,8% en 2010 et 7,2% en 2009) et la dette publique au sens de Maastricht a augmenté de 20,8 points pour atteindre 85,2% du PIB en 2011, loin de l'objectif des 60% stipulé par les traités européens.

Le retour de la croissance en 2010 avait rendu confiants les gouvernements sur la solidité de la reprise, les incitant, en particulier en zone euro, à mettre en place des politiques de réduction rapide des déficits structurels. Le quinquennat qui s'achève s'était ouvert avec un déficit de plus de 2 points au-dessus de la cible des 3% alors que la France était engagée auprès de ses partenaires à retourner sous cette cible dès 2013. Dans ce contexte, le mandat de François Hollande a été marqué par la volonté de redresser des comptes publics, notamment par un choc fiscal d'ampleur inédite dès le début du mandat.

Au terme du quinquennat, le déficit devrait enfin revenir en dessous de 3% du PIB. Selon le Programme de stabilité 2016-2019, publié en avril 2016, le solde public devrait être de –2,7% du PIB en 2017 (tableau 3 et graphique 11). Sous cette hypothèse, conforme à la prévision de l'OFCE d'avril 2016, le déficit baisserait de 2,1 points de PIB au cours du quinquennat et la dette publique atteindrait 96,5% du PIB en 2017, soit une hausse de 6,9 points entre 2012 et 2017.

Les tensions apparues au cours de l'été 2011 sur certaines dettes souveraines de la zone euro et la révélation de failles structurelles dans la construction de l'union monétaire ont dégradé les perspectives de croissance. Ce mouvement a été aggravé par l'application d'un choc massif d'austérité dans l'ensemble de l'Union, conformément à la nouvelle gouvernance budgétaire, accentué en 2013 pour enrayer la crise de confiance déclenchée au cours de l'été 2011.

Après 2012, malgré l'apaisement des tensions financières sous l'action principalement de la BCE (notamment avec l'annonce du programme Outright Monetary Transactions), la croissance a été pénalisée par l'ampleur des ajustements budgétaires. Ainsi, la réduction du déficit public au cours du quinquennat est uniquement le fait des mesures structurelles, la composante conjoncturelle du déficit s'étant dégradée depuis 2012. Selon la Commission européenne, la composante conjoncturelle du solde public restera négative en 2016 (–0,9 point de PIB) alors qu'elle s'établissait à –0,3 point en 2011.

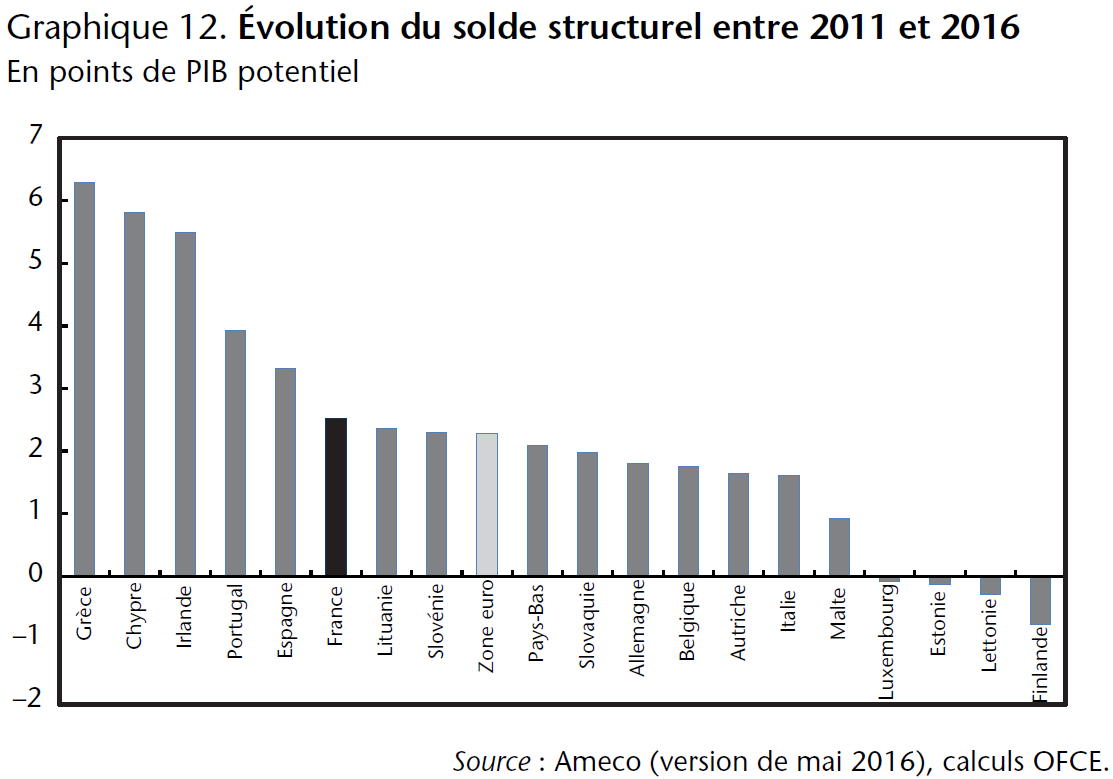

Dans le cadre de la procédure pour déficits excessifs ouverte en 2009, le Conseil de l'Union a tenu compte des conditions cycliques défavorables pour reporter, à deux occasions (en juin 2013 et en mars 2015), la date butoir pour atteindre la cible des 3% désormais fixée à 2017. Toujours selon la Commission Européenne [3], le solde structurel français (c'est-à-dire corrigé des effets de la conjoncture) se serait réduit de 2,5 points pendant la période 2012-2016 [4]. L'amélioration cumulée sur la période 2012-2016 est au-dessus de la moyenne de la zone euro (graphique 12). L'ajustement n'a été plus fort que dans les pays «sous programme» (Grèce, Chypre, Portugal) et en Espagne (+3,3 points de PIB), pays où les tensions bancaires et la crise des dettes souveraines ont été particulièrement intenses.

Si le choc d'austérité a été initialement plus fort en Italie qu'en France, notamment en 2012, la consolidation budgétaire française a été plus forte sur l'ensemble de la période 2012-2016 (+1,6 point de PIB). Bien que l'ajustement structurel ait été maintenu tout au long du quinquennat, l'essentiel de l'effort a été concentré au début du mandat (tableau 3). Entre 2012 et 2014, le solde structurel se serait amélioré de 0,8 point de PIB en moyenne par an, alors que l'amélioration entre 2015 et 2016 serait de 0,3 point par an.

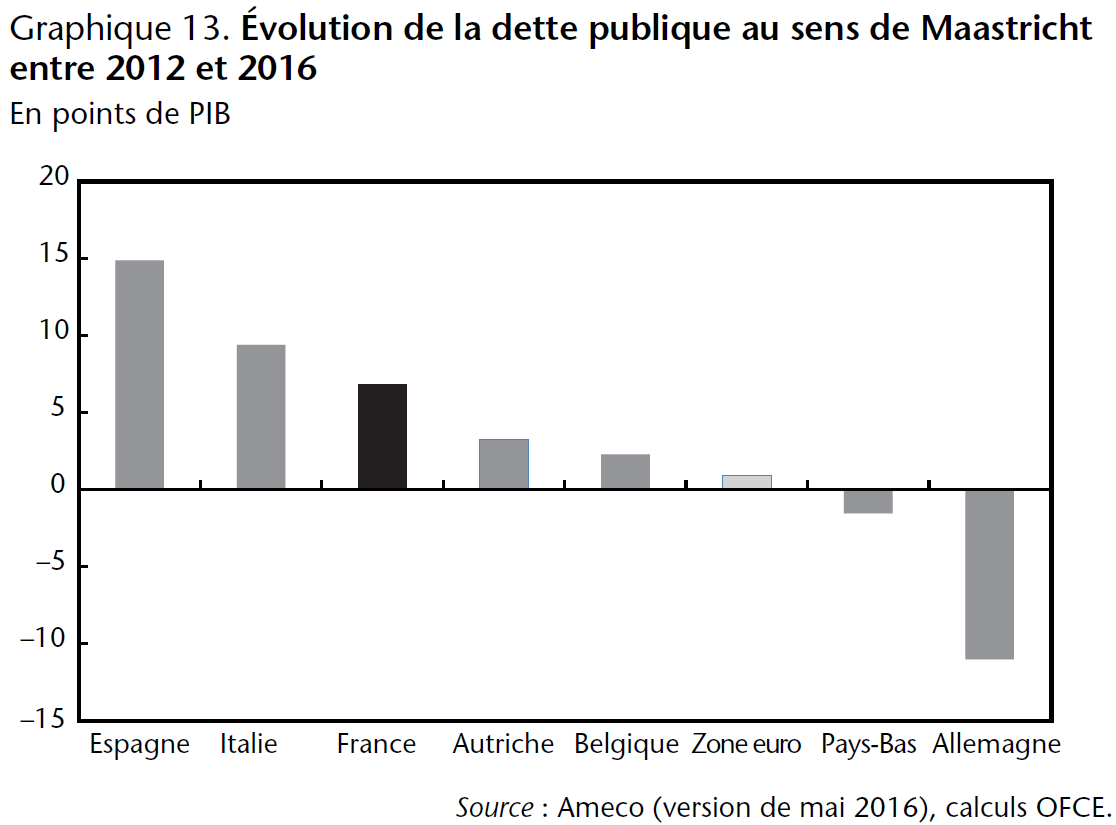

Comme il a été observé, l'ajustement structurel a été particulièrement important en France pendant le quinquennat qui s'achève. Toutefois, cet effort s'est révélé insuffisant pour contenir la progression de la dette publique (graphique 13). En pourcentage du PIB, le poids de la dette a augmenté plus fortement en France (+7 points de PIB) que dans la moyenne de la zone euro, où elle s'est quasiment stabilisée (+1 point) pendant la période 2012-2016. La divergence est particulièrement marquée avec l'Allemagne, où le poids de la dette a reculé de 11 points de PIB. Parmi les grandes économies de la zone euro, la hausse de la dette publique a seulement été plus forte en Espagne (+15 points de PIB), pays où l'État a dû faire un important effort pour recapitaliser le système bancaire national malmené par la crise, et en Italie (+9 points).

L'inflexion stratégique de 2014

Au-delà des grandeurs macroéconomiques, le détail des lois de finances permet de mieux appréhender la politique budgétaire mise en place au cours du mandat présidentiel.

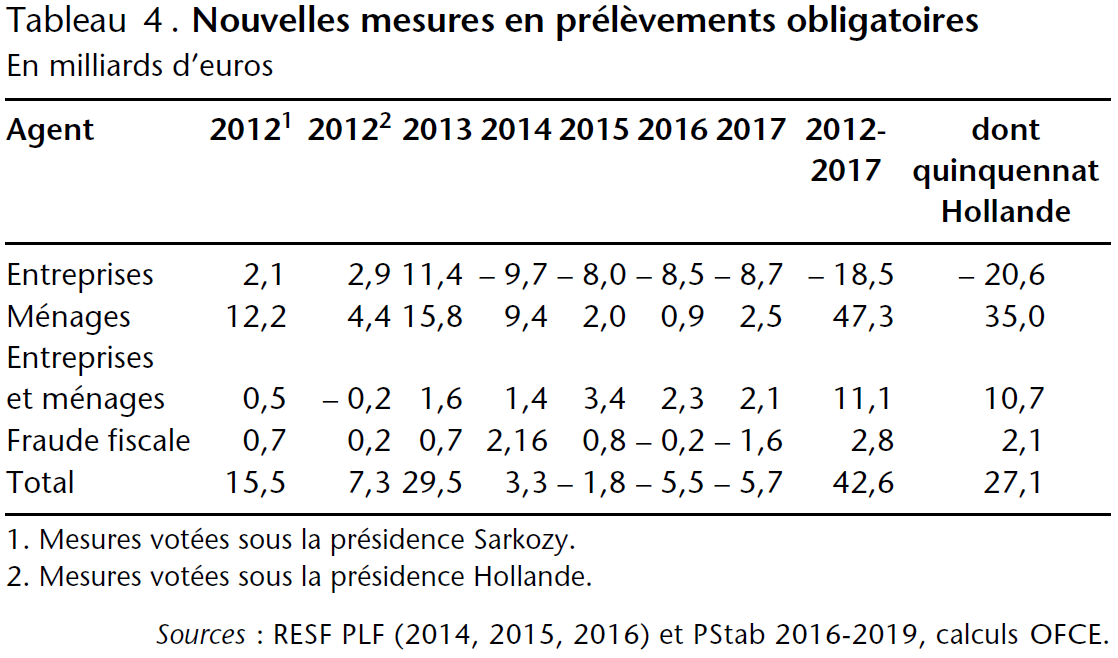

Le quinquennat a été marqué par un choc fiscal et ceci dès le début du mandat. Les mesures discrétionnaires sur les prélèvements obligatoires (PO) décidées pendant le quinquennat s'élèvent à 2 milliards d'euros. Alors que les mesures en PO touchant les ménages représentent 35 milliards, celles impactant les entreprises diminuent de 21 milliards. Une hausse de 11 milliards de prélèvements, incluant notamment les prélèvements sur la consommation d'électricité, de produits raffinés ou de gaz, ne peut être affectée ni aux sociétés ni aux ménages. Enfin, la lutte contre la fraude fiscale aurait rapporté 2 milliards. Il en résulte une hausse du taux de PO qui a atteint un maximum historique de 44,8% du PIB en 2013 avant d'amorcer une lente décrue.

Deux périodes peuvent être identifiées au sein du quinquennat en ce qui concerne la stratégie de finances publiques. Au début, l'ajustement a été réalisé uniquement par la hausse des PO tandis qu'à la fin l'ajustement repose uniquement sur la dépense. L'année 2014 marque le changement de stratégie, avec la mise en place d'une politique principalement axée sur l'offre.

Les nouvelles mesures en PO votées par la nouvelle majorité en 2012 et en 2013 se sont montées à 37 milliards (tableau 4). Pour l'année 2012, il faut noter que la majorité précédente avait décidé des augmentations de prélèvements pour plus de 15 milliards, ce qui porte le total des mesures discrétionnaires à 23 milliards pour la seule année 2012.

Pendant la période 2012-2013, la charge de l'ajustement décidée sous la présidence Hollande s'est répartie entre les ménages (+20 milliards) et les entreprises (+14 milliards), ce qui correspond approximativement à leur poids respectif dans les PO. Pendant ces deux années, la contribution des ménages est passée essentiellement par la hausse des impôts sur le revenu (IRPP et CSG) et sur le patrimoine (ISF) et par la hausse des cotisations sociales, notamment au moment de la réforme des retraites. Les entreprises ont également participé à l'effort budgétaire à travers la mise en place de multiples mesures augmentant l'impôt sur les sociétés et la hausse du forfait social.

L'année 2014 marque la fin de cette stratégie. D'une part, à partir de cette année, l'ajustement structurel s'est fait par la maîtrise de la dépense publique et non plus par la hausse de la fiscalité. D'autre part, la mise en œuvre d'une politique axée sur l'offre a concentré la charge de l'effort sur les ménages.

La forte hausse des PO au début du quinquennat est partiellement compensée en fin de mandature par le CICE et le Pacte de responsabilité [Plane et Sampognaro, 2015]. Entre 2014 et 2017 [5], les mesures discrétionnaires auront amputé les recettes publiques de 10 milliards, avec une forte baisse des PO sur les entreprises (–35 milliards). En revanche, sur la même période, la fiscalité des ménages a continué à progresser (+15 milliards), notamment en 2014 avec la hausse de la TVA et la réforme des retraites. Ce mouvement se poursuit, de façon plus modérée après 2015, malgré les baisses décidées sur les premières tranches de l'IRPP en 2015, en 2016 et probablement en 2017 [6].

Au final, la tendance haussière du taux de PO s'est interrompue en 2014, avant d'amorcer une lente décrue. À partir de 2014, la réduction du déficit et la baisse des prélèvements sur les entreprises ont nécessité le maintien de la pression fiscale sur les ménages et surtout la réalisation d'un effort conséquent sur la dépense publique.

Si la mesure de l'effort en dépense publique est source de débats [Sampognaro, 2015], sa maîtrise depuis 2014 est en revanche indéniable. La faible progression de la dépense publique reflète le plan d'économies de 50 milliards annoncé pour la période 2015-2017 afin de financer la politique de compétitivité des entreprises et le redressement des comptes publics.

Hors crédits d'impôts [7], la dépense publique en volume a augmenté de 0,4% en 2014 et de 0,2% en 2015, soit les plus faibles progressions en près de soixante ans. Le Pacte de stabilité 2016-2019 prévoit le maintien de cette effort jusqu'à la fin du quinquennat. La part de la dépense publique dans le PIB devrait alors revenir à 54%, sous le niveau de 2009 mais toujours au-delà de celui d'avant la «Grande Récession».

Marché du travail : inversion de la courbe du chômage, pari enfin réussi ?

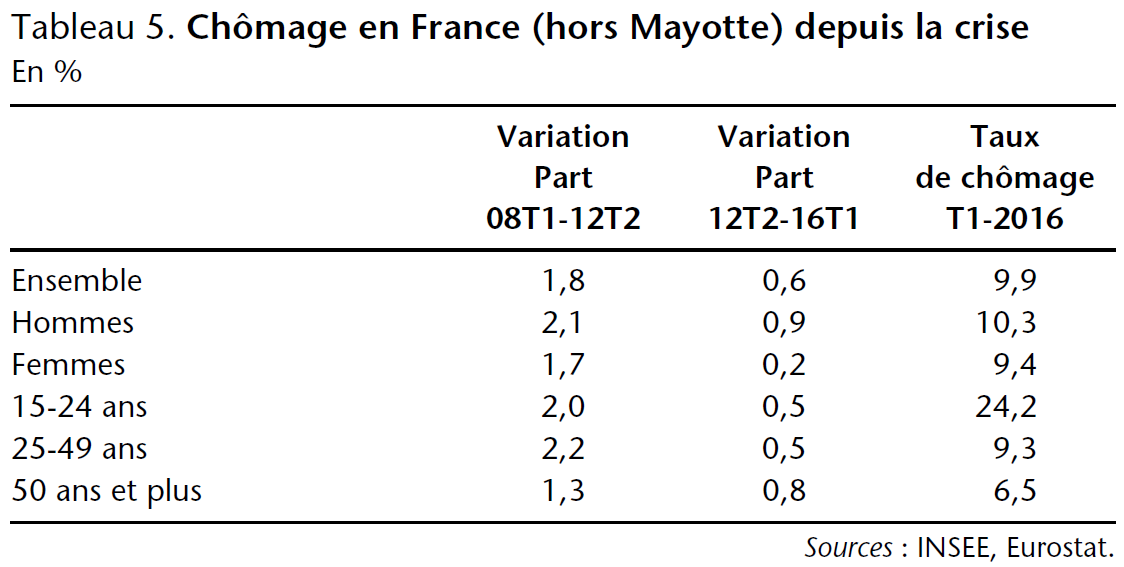

Le chômage a constitué un enjeu majeur du quinquennat de François Hollande. Au deuxième trimestre 2012, l'économie française comptait 25,9 millions d'emplois et 2,65 millions de chômeurs au sens du BIT, soit 9,7% de la population active en France (hors Mayotte, tableau 5).

Compte tenu de l'héritage laissé par la crise économique et financière débutée en 2008, l'évolution du chômage au cours des cinq dernières années doit être mise en perspective. Par ailleurs, la publication mensuelle des chiffres de Pôle emploi sur les demandeurs d'emploi en fin de mois (DEFM), sa médiatisation et sa difficile réconciliation avec les chiffres du chômage au sens du BIT posent la question de la mesure du chômage. De plus, la durée de la crise a pu accentuer le découragement face au chômage ou encore le temps partiel subi, nécessitant ainsi d'élargir l'analyse au halo du chômage qui recouvre les personnes souhaitant travailler mais non comptées dans les statistiques. Enfin, si l'évolution du chômage est déterminée principalement par la croissance économique, les politiques économiques menées (CICE, Pacte de responsabilité, contrats aidés, prime à l'embauche…) ont pu aussi la modeler.

Chômage et emploi depuis 2008

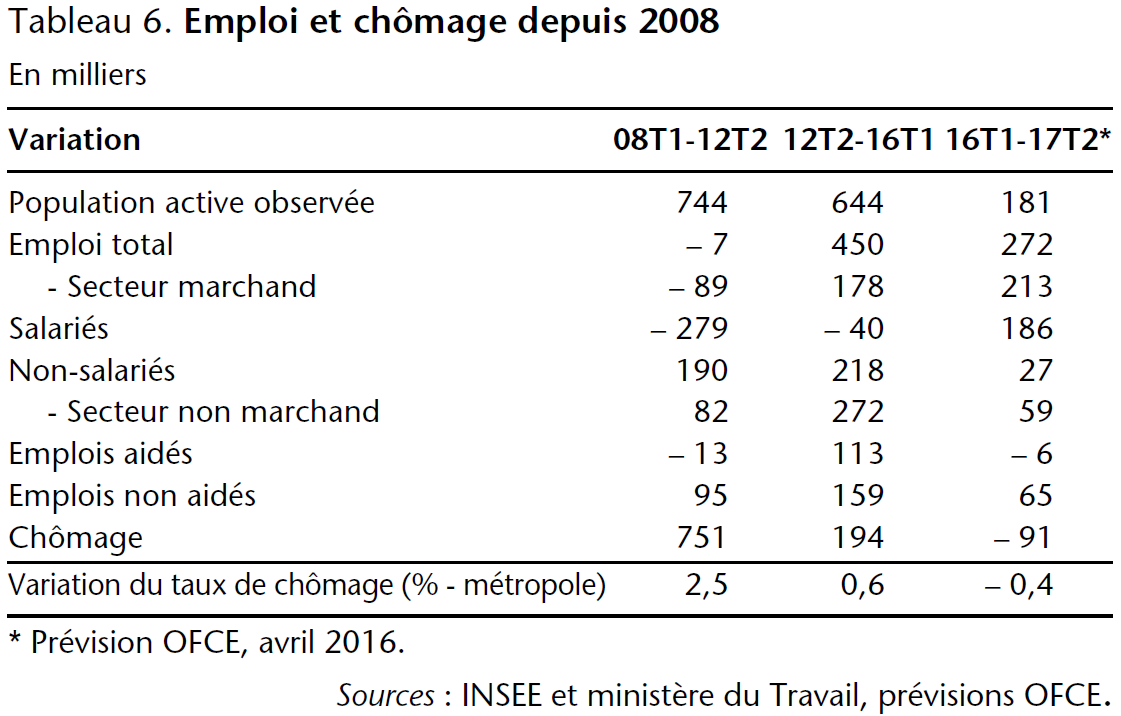

Entre le premier trimestre 2008 et le deuxième trimestre 2012, le nombre de chômeurs au sens du BIT s'est accru de 751 000, soit une hausse du taux de chômage de 2,5 points, l'évolution de l'emploi n'ayant pu absorber les flux d'arrivée de population active sur le marché du travail (tableau 6). Entre le deuxième trimestre 2012 et le début de 2016, le nombre de chômeurs a augmenté de 194 000, soit une hausse de 0,6 point du taux de chômage en France métropolitaine. Avec une croissance du PIB quasi nulle en 2012, le taux de chômage a progressé rapidement pour atteindre 10% début 2013, avant de se stabiliser autour de ce niveau.

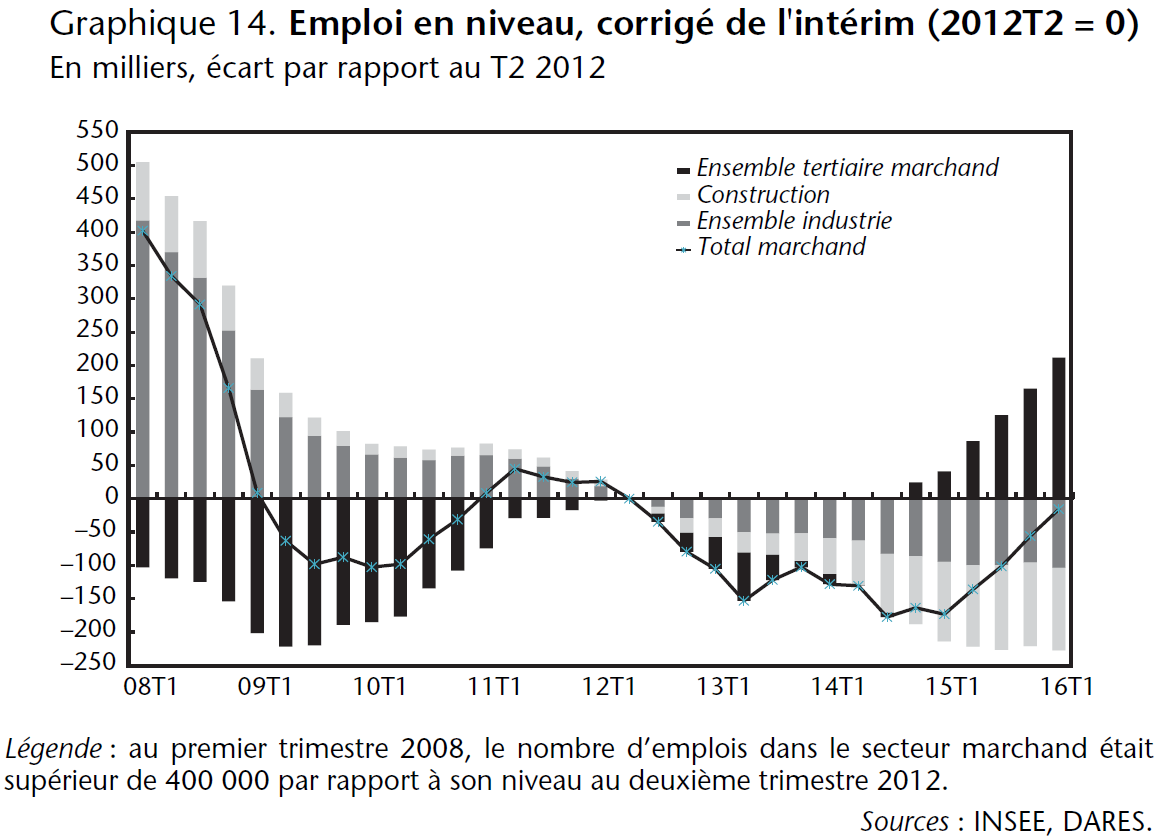

Entre le début du quinquennat et le premier trimestre 2016, les créations d'emplois (+450 000) ont été soutenues par l'emploi non salarié (+218 000) et non marchand (+272 000). Mais le secteur marchand a, quant à lui, continué à détruire des emplois salariés (–40 000). Ces destructions ont principalement concerné l'industrie et la construction. En huit ans, l'industrie aura perdu 520 000 emplois et la construction 210 000 (graphique 14).

À l'image des observations précédentes, les quatre premières années du quinquennat peuvent être découpées en trois sous-périodes : des destructions rapides jusqu'à la mi-2013 du fait de la croissance très faible ; une quasi-stabilisation jusqu'au début de l'année 2015 ; une reprise des créations dans les services et une quasi-stabilisation dans l'industrie et la construction à partir de 2015 avec l'accélération de la croissance. Début 2016, l'emploi salarié marchand a retrouvé son niveau du deuxième trimestre 2012.

En 2016-2017, selon les prévisions de l'OFCE, les créations d'emplois salariés dans le secteur marchand seraient plus dynamiques, sous l'hypothèse d'une croissance de 1,6% en moyenne et d'une stabilisation du stock de contrats aidés dans le secteur non marchand. Le chômage baisserait de 91 000 entre le premier trimestre 2016 et le deuxième trimestre 2017. Au final, sur l'ensemble du quinquennat, le chômage au sens du BIT augmenterait d'environ 100 000, malgré 720 000 créations d'emplois.

Évolutions comparées en zone euro

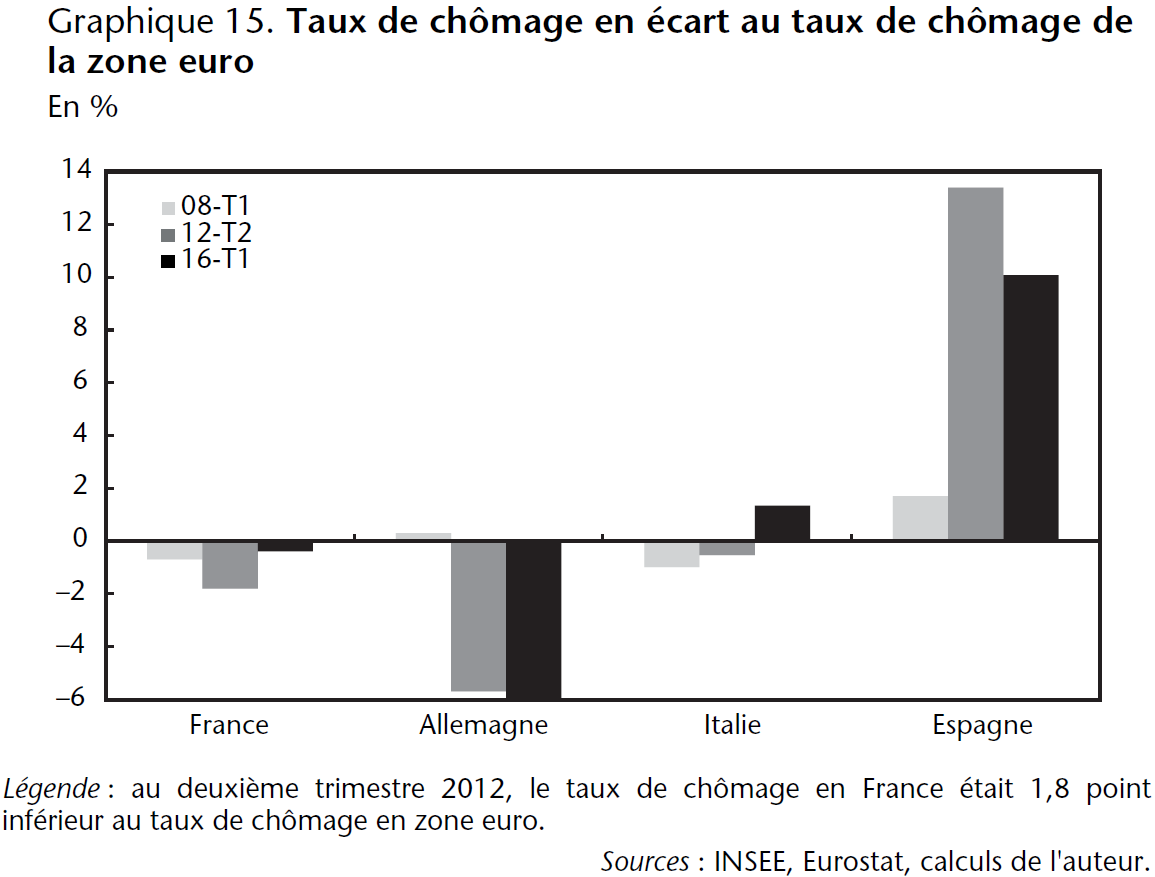

Si, entre début 2008 et début 2012, la France a un peu mieux résisté que l'ensemble de la zone euro à la crise, elle retrouve début 2016 un taux de chômage quasi identique à celui de la zone euro, comme début 2008 (graphique 15). La performance relative de la France est donc moins bonne que celle de la zone euro depuis 2012, en compensation toutefois d'une meilleure performance de la France par rapport à zone euro entre 2008 et 2012.

La hausse du chômage en France depuis le début de la crise est comparable à la moyenne de la zone euro (ZE), mais inférieure à celle de l'Italie, et surtout de l'Espagne malgré sa bonne performance depuis 2013. Par contre, l'économie allemande a connu une amélioration relative importante, principalement entre 2008 et 2012.

Ces évolutions différenciées s'expliquent par différents facteurs. Tout d'abord, les économies n'ont pas été touchées de la même façon par la crise de 2008 et les politiques de consolidation budgétaire engagées en 2011. Les écarts de croissance et de gains tendanciels de productivité expliquent ainsi la majeure partie des différences de créations d'emplois.

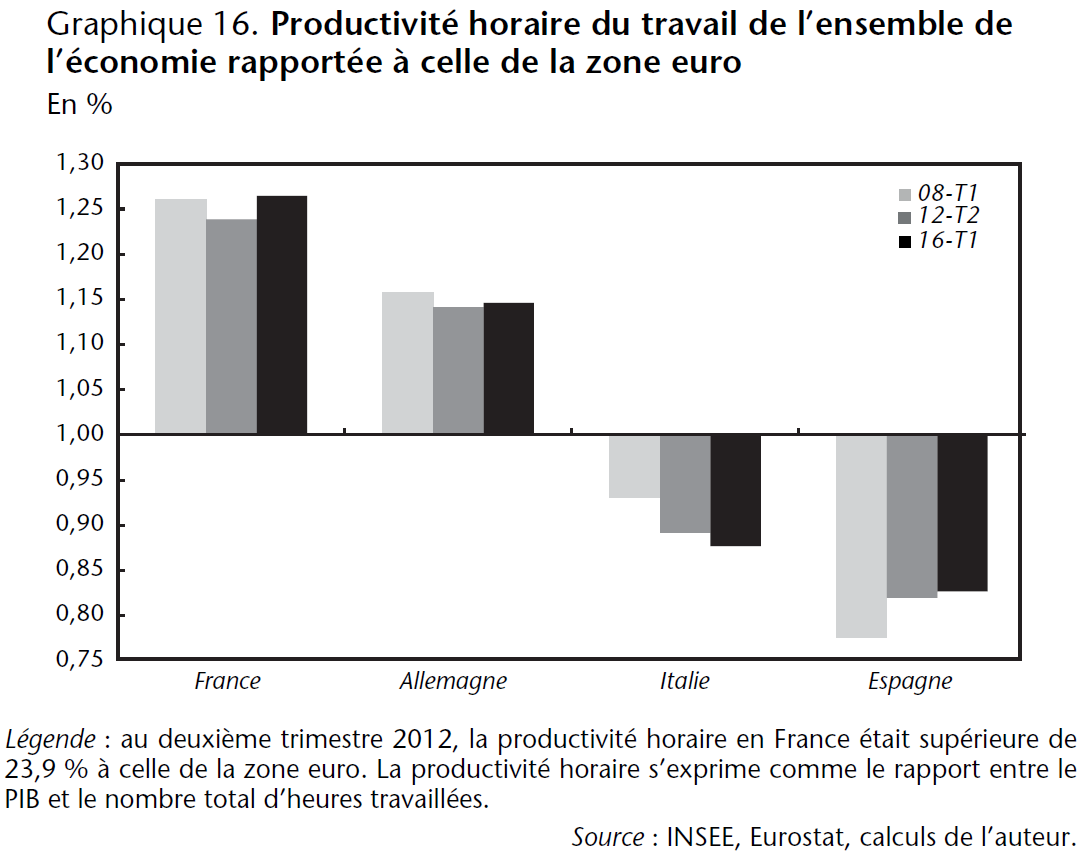

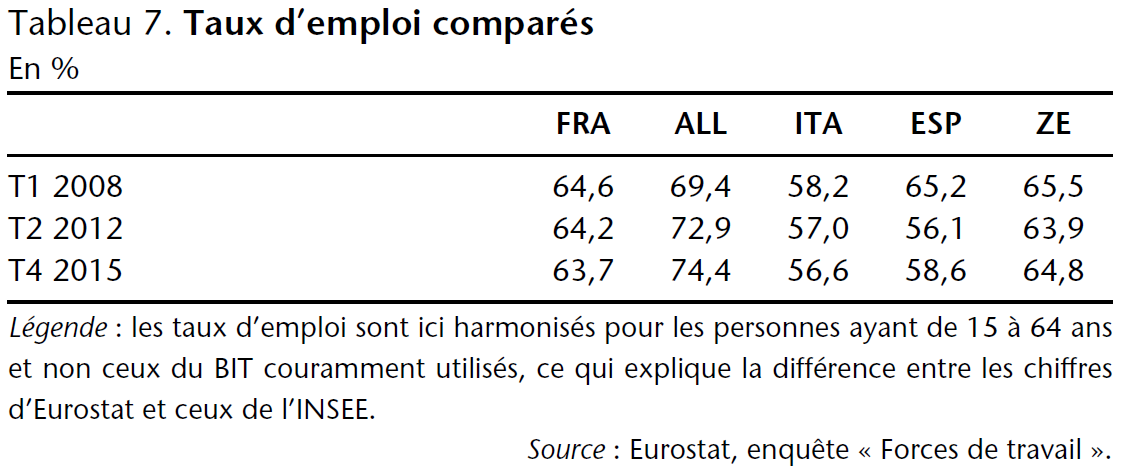

Ainsi, la productivité horaire française est très nettement supérieure à la moyenne de la zone euro (+23,9% au deuxième trimestre 2012). Cet écart s'est amplifié entre 2012 et début 2016 (+2,6 points, graphique 16). Ces gains de productivité tendanciels impliquent qu'à taux de croissance du PIB et durée du travail par emploi identiques, l'économie française crée moins d'emplois que ses voisins, ce qui est favorable à sa compétitivité. D'ailleurs, le taux d'emploi en France, légèrement supérieur à celui de la zone euro (64,2% contre 63,9%, tableau 7) au deuxième trimestre 2012, lui est devenu inférieur début 2016 (63,7% contre 64,8%, tableau 7).

Enfin, les dynamiques comparées du chômage s'expliquent aussi pour partie par les différences de population active. Depuis le début du quinquennat, la population active observée [8] a augmenté plus vite en France (+0,36% par rapport à la progression annuelle moyenne en zone euro, progression comparable à l'Allemagne) qu'en Italie et en Espagne. Cette progression relativement plus rapide, couplée à celle de gains de productivité supérieurs, a davantage pesé sur le chômage en France. En ce sens, la performance relative de la France par rapport à la zone euro en termes d'évolution du chômage n'est pas atypique.

Les effets des politiques d'emploi

Face à l'atonie de l'activité depuis 2012, et pour tenir son engagement d'inversion de la courbe du chômage, le gouvernement a mis en place un certain nombre de mesures fiscales réduisant le coût du travail de façon à enrichir la croissance en emplois. Dans le même temps, il a développé les politiques d'emplois aidés (emplois d'avenir) permettant de compenser en partie les destructions observées dans le secteur marchand entre 2012 et 2014, et de freiner la hausse du chômage des jeunes.

La baisse du coût du travail, que ce soit par le biais du CICE, du Pacte de responsabilité et dans une moindre mesure des contrats de génération, permet à production donnée d'accroître le volume d'emplois, d'autant plus que ces mesures ciblent les bas salaires. La mesure décidée début 2016 par le gouvernement dans le cadre du Plan d'urgence pour l'emploi poursuit cet objectif de baisse du coût du travail, en octroyant une prime temporaire pour les embauches en CDI ou CDD de plus de six mois dont les salaires sont compris entre 1 et 1,3 SMIC, là où l'élasticité de l'emploi au coût du travail est la plus forte.

Selon Ducoudré et al. [2015], le CICE et les baisses de cotisations sociales patronales incluses dans le Pacte de responsabilité permettraient, hors effet du financement, de créer ou sauvegarder 493 000 emplois sur la période 2014-2017 et auraient un effet positif sur la croissance (+1,2 point de PIB). En revanche, une fois pris en compte les effets induits du financement, les gains sur le PIB seraient nuls et le nombre d'emplois créés ou sauvegardés serait de l'ordre de 230 000 à l'horizon 2017. La prime temporaire à l'embauche pour les PME aurait quant à elle un effet positif mais faible sur l'emploi [9], de l'ordre de 20 000 à 40 000 emplois en 2016-2017, pour une dépense d'environ 2,5 milliards d'euros répartie entre 2016 et 2018.

La montée en charge des contrats de génération a quant à elle été décevante puisqu'on ne compte que 57 000 contrats signés entre janvier 2013 et avril 2016, pour un objectif de 500 000 contrats à l'horizon 2017. Globalement, les entreprises recrutent peu les jeunes en CDI, et l'effet d'aubaine important de ce type de mesure implique un impact très faible, de l'ordre de 5 000 à 10 000 sur les créations nettes d'emplois.

Les emplois d'avenir, dont la durée moyenne est de deux ans, ainsi que l'allongement de la durée des contrats d'accompagnement dans l'emploi (CUI-CAE) avec pour objectif une durée moyenne des contrats de dix mois contre sept mois en 2012, ont permis une forte progression des effectifs de contrats aidés (+113 000 entre le deuxième trimestre 2012 et le début de 2016, dont 90 000 emplois d'avenir). En 2014, 98,8% des nouveaux bénéficiaires d'un emploi d'avenir avaient moins de 26 ans, et 79,9% étaient considérés comme étant en difficulté particulière d'accès à l'emploi [10]. La mesure a donc largement contribué à freiner la montée du chômage des jeunes depuis 2012.

Le plan de 500 000 formations supplémentaires pour les demandeurs d'emploi inscrits à Pôle emploi sans qualification et/ou de longue durée, annoncé lors des vœux présidentiels pour 2016, peut quant à lui avoir un effet sur le taux de chômage par deux canaux : un basculement des chômeurs vers l'inactivité et une variation de l'emploi total si les chômeurs formés prennent un emploi vacant. Cependant, si la formation peut améliorer la probabilité individuelle de retour à l'emploi, cet effet serait faible [11], et l'effet au niveau macroéconomique serait négligeable dès lors qu'il ne s'agit que d'un effet de substitution entre les personnes formées et les personnes n'ayant pas suivi de formation. L'effet attendu du plan de formation serait dès lors temporaire et de l'ordre de –0,15 point sur le taux de chômage fin 2016.

En dépit des mesures prises dans le cadre du Pacte de responsabilité pour soutenir l'apprentissage [12], notamment la création d'une aide aux jeunes apprentis, le nombre d'entrées en apprentissage a diminué de près de 10% entre 2012 et 2015, un point bas ayant été atteint en 2014. Cette baisse s'est concentrée dans la construction et l'industrie. Plus que l'accumulation d'aides financières, c'est la reprise des créations d'emplois marchands en 2015 qui apparaît comme le déterminant de la hausse des entrées en apprentissage.

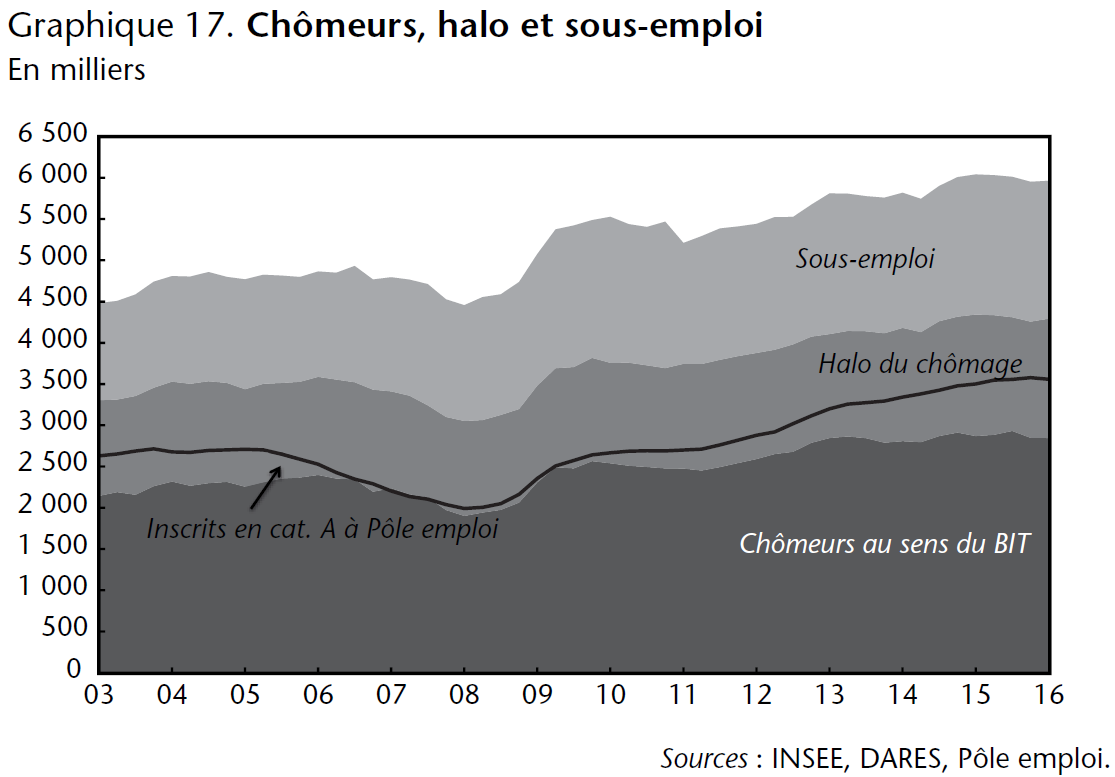

La bonne mesure du chômage

Les chiffres fournis trimestriellement par l'INSEE, fondés sur une définition restrictive du chômage, celle du BIT, ne prennent pas en compte les personnes en marge du chômage, et qui constituent le «halo» du chômage. C'est notamment le cas des personnes souhaitant travailler mais considérées comme inactives au sens du BIT, soit parce qu'elles ne sont pas disponibles rapidement pour travailler (sous deux semaines), soit parce qu'elles ne recherchent pas activement un emploi. De même, la définition stricte du BIT n'intègre pas les personnes actives occupées mais travaillant à temps partiel et souhaitant travailler davantage ou les personnes en situation de chômage partiel.

Au premier trimestre 2016, le halo du chômage comptait 1,45 million de personnes (+14% par rapport au deuxième trimestre 2012, soit 183 000 personnes supplémentaires). Les situations de «sous-emploi» concernaient quant à elles 1,67 million de personnes (+3,9% par rapport au deuxième trimestre 2012, soit +63 000). Au total, en intégrant le sous-emploi et le halo du chômage à la définition stricte du chômage mesuré par le BIT, ce sont près de 6 millions de personnes qui se trouvent fragilisées vis-à-vis de l'emploi, soit 8% de plus que quatre ans auparavant, ce qui correspond à 440 000 personnes supplémentaires (graphique 17). L'analyse du seul taux de chômage n'englobe donc pas toutes les dynamiques à l'œuvre sur le marché du travail pendant le quinquennat de François Hollande.

Notes

[1] De nombreux pays de la zone euro, non repris sur le graphique, ont une part de la rémunération du travail dans le PIB inférieure à celle de la moyenne de la zone euro. C'est le cas de l'Autriche, des Pays-Bas, de la Grèce, du Portugal, de l'Irlande, du Luxembourg, de la Slovaquie, la Slovénie, la Lituanie, la Lettonie, de Malte et de Chypre.

[2] Voir Hervé Péléraux et Mathieu Plane, chapitre II.3 de L'Économie française 2017 (Le tissu productif en France).

[3] Pour les comparaisons internationales, l'année 2012 a été choisie comme point de départ. Or les chiffres de 2012 incluent les effets de décisions prises par la majorité antérieure même si une loi de finances rectificative a été votée dès l'été 2012. Pour les nouveaux prélèvements obligatoires, il est possible d'identifier ceux qui ont été décidés sous la présidence Hollande, ce qui n'est pas le cas pour les dépenses publiques. Prendre en compte seulement deux trimestres de politique budgétaire en 2012 rendrait impossibles les comparaisons internationales.

[4] Dans son exercice de prévision, la Commission ne tient pas compte des annonces faites pour 2017, mais des mesures effectivement votées. Ainsi, elle ne tient pas compte des annonces du Programme de stabilité qui devraient être votées lors du traitement du PLF 2017. Nous prenons donc les évaluations de la Commission comme référence sur la période allant uniquement jusqu'à 2016.

[5] Les mesures fiscales prises en compte sont celles annoncées dans le Pacte de stabilité 2016-2019, publié en avril 2016.

[6] Après la publication du Pacte de stabilité, en mai 2016, François hollande a annoncé la possibilité d'une nouvelle baisse de l'IRPP en 2017. À la date de publication de ce chapitre, les modalités de la baisse ne sont pas connues ni confirmées. Toutefois, cette mesure ne devrait pas remettre en cause le diagnostic global d'une hausse de la fiscalité des ménages entre 2014 et 2017.

[7] Les règles de la comptabilité nationale considèrent que les crédits d'impôts qui peuvent être reportés dans le temps constituent une dépense et non des recettes moindres. Comme la logique économique du CICE est plus proche d'une baisse des PO que d'une hausse des dépenses, cette mesure est analysée comme une baisse de la fiscalité plutôt que comme une nouvelle dépense.

[8] La population active observée est calculée ici comme la somme de l'emploi au sens de la comptabilité nationale et du nombre de chômeurs au sens du BIT.

[9] Le dispositif comprend une prime de 500 euros par trimestre et par personne (au prorata du temps travaillé), versée pendant une durée maximale de deux ans aux entreprises de moins de 250 salariés ayant embauché en CDI ou en CDD de plus de six mois un salarié dont la rémunération n'excède pas 1,3 fois le SMIC.

[10] Soit parce qu'ils avaient 50 ans ou plus, ou étaient inscrits à Pôle emploi depuis plus d'un an, ou étaient bénéficiaires de minima sociaux, ou qu'ils avaient moins de 26 ans et un niveau inférieur au baccalauréat.

[11] Plusieurs études sur les trajectoires des personnes sans emploi passées par un dispositif de formation trouvent peu d'effet de ce passage en formation sur les taux de transition du chômage vers l'emploi [Crépon et al., 2012].

[12] L'apprentissage est un dispositif de formation efficace, qui ouvre à ses bénéficiaires l'accès à l'emploi, plus souvent stable et en CDI près de sept fois sur dix.

Repères bibliographiques

CREEL J., HEYER E. et PLANE M., "Petits précis de politique budgétaire par tous les temps : les multiplicateurs budgétaires au cours du cycle", Revue de l'OFCE, n°116, 2011.

CRÉPON B., FERRACCI M. et FOUGÈRE D., "Training the unemployed in France : how does it affect unemployment duration and recurrence ?", Annals of Economics and Statistics, n°107/108, 2012.

DÉPARTEMENT ANALYSE ET PRÉVISION, "France : des marges de croissance. Perspectives 2016-2017 pour l'économie française", Revue de l'OFCE, n°146, 2016.

DUCOUDRÉ B., HEYER É. et PLANE M., "Que nous apprennent les données macro-sectorielles sur les premiers effets du CICE ?", Document de travail de l'OFCE, n°2015-29, décembre 2015.

DUCOUDRÉ B., HEYER É. et PLANE M., "CICE et Pacte de responsabilité. Une évaluation selon la position dans le cycle", Revue de l'OFCE, n°146, 2016.

PLANE M. et SAMPOGNARO R., "Baisse de la fiscalité sur les entreprises mais hausse de celle sur les ménages", Blog de l'OFCE, 22 octobre 2015.

SAMPOGNARO R., "Le casse-tête potentiel de la mesure des économies en dépenses publiques", Blog de l'OFCE, 12 novembre 2015.