Dette publique, richesse et croissance

Cet article est tiré de M. Plane "Dette publique, richesse et croissance", Économie et Management, n°140, juin 2011.

Plus que jamais les réflexions concernant la dette publique et son risque d'insoutenabilité sont au centre des débats politiques, économiques et financiers. La crise qui frappe durement l'ensemble du monde a entraîné une hausse vertigineuse des déficits et dettes publics dans la plupart des pays. Afin d'éviter un cataclysme bancaire et limiter l'ampleur de la récession, les États ont mis en place des plans massifs de sauvetage du système financier et des plans de relance de taille importante. À l'impact des politiques budgétaires discrétionnaires de soutien à l'activité s'ajoute le coût conjoncturel pour les finances publiques des stabilisateurs automatiques (chute des recettes fiscales due à la baisse de l'activité, accélération des prestations sociales liées à la hausse du chômage) qui permettent aux économies d'amortir le choc récessif. Si ces politiques budgétaires contra-cycliques ont été le seul rempart à la crise systémique et à la dépression qui menaçaient l'économie mondiale, elles ont néanmoins un coût. En France, le solde public a chuté de plus 4,4 points de PIB entre 2007 et 2010 et la dette publique s'est alourdie de 18 points de PIB en l'espace de trois ans. L'heure est désormais à la rigueur, et le gouvernement français s'est fixé l'objectif ambitieux de ramener le déficit public de 7,1% du PIB en 2010 à 3% en 2013, soit une réduction sans précédent depuis la Seconde Guerre mondiale. Mais cette rigueur n'est pas propre à la France, et tous les pays industrialisés, et plus particulièrement européens, ont ou vont pratiquer des politiques d'austérité sévère (hausse des prélèvements obligatoires, coupes dans les dépenses publiques) pour éponger l'endettement public passé. Si la réduction à moyen terme des déficits publics est essentielle, notamment pour éviter un effet boule de neige de la dette publique (taux d'intérêt durablement supérieur à la croissance nominale), il n'en reste pas moins que ces politiques budgétaires restrictives, adoptées parfois dans l'urgence pour satisfaire les marchés financiers, et leur synchronisation dans la plupart des économies industrialisées, vont avoir un impact fort sur la croissance.

Au-delà de l'utilisation conjoncturelle des politiques budgétaires et de leur efficacité à court terme, se pose également la question du lien entre dette publique et croissance à long terme mais aussi du lien entre dette publique et richesse publique mesurable (actifs financiers, infrastructures publiques...) mais aussi non mesurable (éducation, santé, environnement...). Si le rôle des politiques budgétaires est central et déterminant pour la croissance future, l'emploi et en retour la trajectoire des finances publiques, il l'est également pour l'évolution des inégalités, de l'environnement, du niveau d'éducation, notre espérance de vie et plus globalement notre bien-être.

La richesse matérielle, une des contreparties de la dette publique

La dette publique brute de la France, au sens de Maastricht, est de 82,3% du PIB en 2010, niveau sans précèdent depuis la Seconde Guerre mondiale. Si la dynamique de cette dette publique peut paraître inquiétante, surtout depuis 2007, elle n'est pas spécifique à la France. Conséquence directe de la crise financière, elle a augmenté dans tous les pays de l'OCDE : sa hausse a été de 18 points de PIB en France entre 2007 et 2010, soit une augmentation proche de celle de la zone euro (19 points de PIB) mais inférieure à la moyenne de l'OCDE (24,7 points de PIB), des États-Unis (31,6 points de PIB), du Japon (32,6 points de PIB) ou du Royaume-Uni (35,2 points de PIB). Le niveau de dette publique en France en 2010 est équivalent à celui de l'Allemagne (83,2%) inférieur à la moyenne de la zone euro (85,1% du PIB), des États-Unis (93,6% du PIB), de la moyenne des pays de l'OCDE (97,6% du PIB), et très en dessous de celui de l'Italie (119% du PIB), de la Grèce (142,8% du PIB) ou du Japon (199,7% du PIB).

La dette publique au sens de Maastricht est une mesure brute qui ne tient pas compte des actifs financiers (numéraires et dépôts, actions cotées...) détenus par les administrations publiques (APU). Or la bonne analyse patrimoniale nécessite de regarder les deux côtés de la balance comptable, l'actif, ce que l'État détient, et le passif, ce qu'il doit. Car si la dette publique coûte à l'État en charge d'intérêts, les actifs financiers lui rapportent également sous forme de dividendes et d'intérêts : les revenus du patrimoine de l'État lui ont rapporté plus de 15 milliards d'euros en 2010 (18 milliards en 2008). Or la France est l'un des pays de la zone euro où les APU possèdent le plus d'actifs financiers : selon l'INSEE, les APU possédaient, fin 2009, et ce malgré la crise financière, 873 milliards d'euros (46,8 points de PIB) dont plus de 400 milliards d'actions (21,3 points de PIB). La seule participation de l'État au capital d'EDF (détenu à près de 85% par l'État) représentait 45 milliards d'euros fin mai 2011. Ce fort niveau de valorisation des actifs financiers réduit d'autant la dette brute financière des APU.

Mais les actifs financiers représentent moins de 40% de l'ensemble des actifs des APU : ces dernières possèdent surtout des infrastructures (écoles, hôpitaux, routes, centres sportifs...), des terrains, mais aussi du matériel et des équipements. L'INSEE évaluait ces actifs non financiers à 72,6% du PIB à fin 2009 malgré la chute des prix de l'immobilier. En revanche, le patrimoine historique ou artistique n'est pas valorisé et n'apparaît pas dans les comptes de patrimoine.

Au total, les APU possèdent donc plus d'actifs que de dettes : en 2009, la valeur nette de leur patrimoine était de 21,8% du PIB. Si cette valeur nette a perdu près de 20 points de PIB entre 2007 et 2009, en raison de la crise économique et financière (baisse du prix des actifs financiers et immobiliers, hausse de la dette avec la chute des recettes fiscales et les plans de soutien à l'économie), celle-ci reste encore largement positive et représente 417 milliard d'euros.

Chaque nouveau-né en France en 2009 hérite bien d'une dette publique de 29500 euros, mais cet argument fait face à deux limites. D'une part, cela suppose que les nouveaux-nés vont payer leur quote-part de facture publique de leur vivant et laisser une dette publique nulle à leur mort. Or, si la dette publique varie dans le temps, elle a cependant une durée de vie infinie et se transmet de générations en générations. D'autre part, cela suppose que le nouveau-né hérite d'une dette mais d'aucune contrepartie. Or le nouveau-né va hériter de 22200 euros d'actifs non financiers publics (dès sa naissance, il va sûrement naître dans une maternité publique qui a été construite et financée en grande partie par les générations précédentes) et de 14000 euros d'actifs financiers publics. Au total, le nouveau-né en France en 2009 hérite de plus de créances que de dettes et commence dans la vie avec un actif net public de près de 6700 euros.

La transmission intergénérationnelle ne se limite pas à des créances et des dettes tangibles

Plus d'une décennie auparavant, en 1997, la dette publique était inférieure à 60% du PIB, mais la valeur nette était de seulement 9,2% du PIB (le nouveau-né en 1997 n'héritait alors que de 3 000 euros d'actifs net public [en euros de 2009]). La situation patrimoniale des APU s'est donc améliorée entre 1997 et 2009 malgré deux crises mondiales majeures dans lesquels les États ont eu un rôle prépondérant de sauvetage du système économique. Et pourtant, la comptabilité nationale ne valorise pas les actifs intangibles tels que la stabilisation du système financier et économique. Cela a eu un coût financier (plans de relance et sauvetage du système financier) mais une contrepartie majeure non valorisée qui est de ne pas laisser aux générations futures une économie en dépression, totalement instable, avec un taux de chômage très élevé et un risque d'explosion sociale. Les seuls actifs comptabilisés dans le patrimoine des APU sont donc ceux tangibles, physiques ou financiers. Or la principale contrepartie de l'endettement public est intangible : accroissement du niveau de connaissances, gains d'espérance de vie, limitation des inégalités, système judicaire et police non corrompus... Les dépenses publiques dans l'éducation, les soins de santé, le système social et juridique ne sont pas comptabilisées à l'actif des APU comme une contrepartie de l'endettement public. Or ces investissements immatériels permettent d'améliorer à long terme la productivité, tout en limitant la hausse des inégalités, de générer de la croissance supplémentaire et des flux de revenus futurs qui contribuent à l'enrichissement de la nation et rapportent des recettes fiscales. De même, les investissements publics visant à développer les techniques de production économes en énergies fossiles améliorent le stock de capital environnemental légué à nos enfants. Mais d'un point de vue comptable, ce type de dépense, s'il est financé par emprunt, sera perçu comme un gonflement de la dette transmise aux générations futures sans contrepartie autre que l'investissement matériel réalisé.

Cette question complexe de la transmission intergénérationnelle [Timbeau, 2011] fait donc écho à celle du niveau optimal de dette publique et aux limites évidentes de la bonne mesure de sa soutenabilité dans un univers où la comptabilité ne mesure que la production tangible.

La bonne mesure de l'héritage doit s'étendre à l'ensemble des agents

Si l'on prolonge la réflexion de la transmission de la dette aux générations futures, l'indicateur pertinent pour mesurer l'héritage moyen tangible est la situation patrimoniale de l'ensemble des agents (APU, ménages, entreprises...) : dans un pays où la dette publique est nulle, on peut penser que ce sont les agents privés qui devront s'endetter pour financer un certain nombre de services non assurés par les APU (santé, éducation...). D'ailleurs, du point de vue de la stabilité économique et financière, la dette publique présente moins de risque que la dette privée, dont on maîtrise moins bien le contenu et la répartition entre les ménages. En effet, si l'État peut supporter un choc macroéconomique de grande ampleur grâce à la mutualisation du risque, un certain nombre de ménages ne peuvent pas y résister, entraînant un accroissement des défauts de paiement, ce qui peut déboucher sur une crise systémique. Une dette publique nulle n'est donc, en aucun cas, le signe d'une bonne gestion économique d'un pays. De plus, les créances des uns sont les dettes des autres, ce qui veut dire que les agents qui possèdent la dette publique reçoivent une rémunération liée à la possession de leur titre public qui correspond à la charge d'intérêt payé par l'État [1].

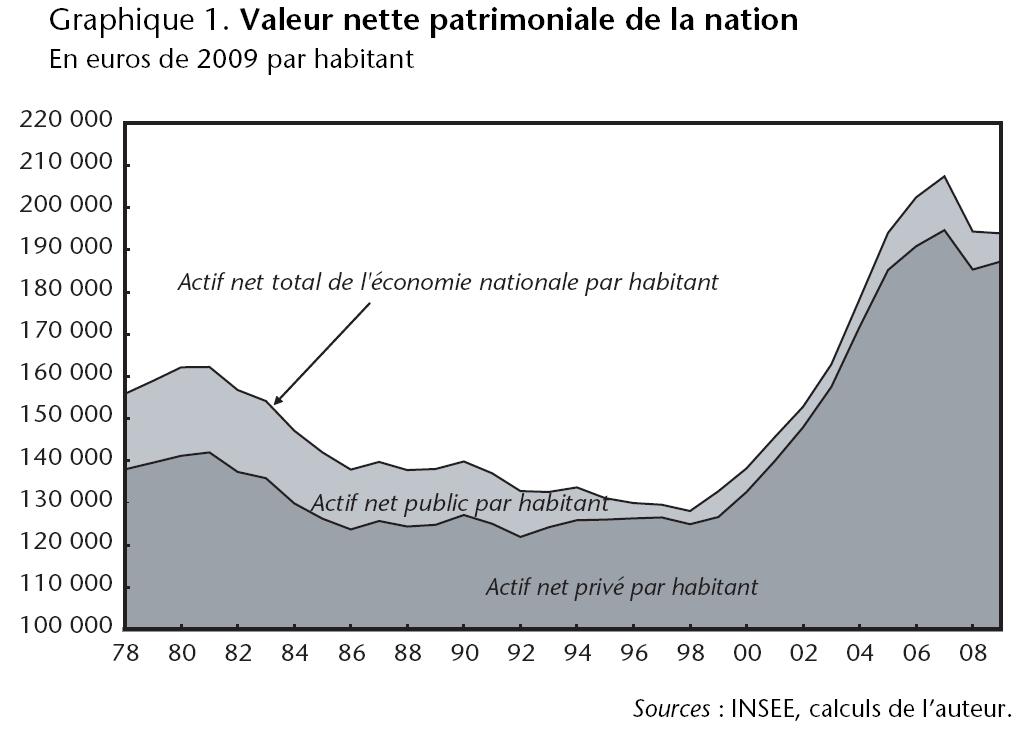

Donc, au-delà du transfert intergénérationnel, la dette publique entraîne un transfert entre agents opérant une redistribution plus ou moins grande selon la répartition de cette dette entre les ménages. En 2009, le patrimoine net moyen (patrimoine public et privé net des dettes publiques et privées) était de 194000 euros contre moins de 130000 euros en 1997 (en euros de 2009), ce qui veut dire que le nouveau-né en France en 2009 a vu son héritage net des dettes augmenter de près de 50% en l'espace de douze ans (virtuellement, car il n'en bénéficiera qu'à la mort de la génération précédente) (graphique 1).

Quelle politique budgétaire de sortie de crise adopter ?

Au-delà du lien à long terme entre richesse (matérielle et immatérielle) et dette publique, les gouvernements sont actuellement confrontés, dans leur pilotage macroéconomique de court-moyen terme, à un dilemme chômage-dette : soit ils cherchent rapidement à réduire les déficits budgétaires et mettent en place des politiques très restrictives afin de réduire la probabilité d'un effet boule de neige sur la dette publique, au risque d'amputer la reprise, de voir durablement le chômage augmenter et l'économie plonger dans la déflation ; soit ils privilégient le retour durable de la croissance avant de mener une politique budgétaire restrictive au risque de laisser filer les dettes publiques et de subir des attaques des marchés financiers.

Or, dans le contexte actuel, il y a de bonnes raisons de penser que la valeur des multiplicateurs budgétaires [2] est très forte à court terme. Premièrement, dans la plupart des pays, pour des raisons de concurrence fiscale, la consolidation budgétaire se fait principalement par la baisse des dépenses publiques plutôt que par la hausse de la fiscalité. Or, selon l'OCDE [3], le multiplicateur budgétaire par la dépense publique serait en moyenne supérieur à celui des prélèvements dans les grands pays. Deuxièmement, une étude du FMI [4] a montré que la valeur du multiplicateur budgétaire est pratiquement doublée (en moyenne de 0,6 à 1,1) si la politique budgétaire restrictive n'est pas accompagnée d'une baisse des taux d'intérêt, ce qui est actuellement le cas, car les marges de manœuvre des grandes banques centrales sont nulles, celles-ci ne pouvant pas contre balancer l'impact récessif de l'austérité budgétaire. Troisièmement, toujours selon l'étude du FMI, la valeur du multiplicateur budgétaire est d'autant plus forte que les politiques budgétaires sont coordonnées entre les pays. Or, dès 2011, tous les grands pays industrialisés, sans exception, vont opérer des ajustements budgétaires importants. Dans ce cas là, selon la mesure du FMI, le multiplicateur budgétaire pourrait passer de 1,1 à 2. Enfin, selon une étude de l'OFCE [5], l'impact sur l'activité des politiques budgétaires est différent selon la position de l'économie dans le cycle, et celui-ci est d'autant plus fort que l'économie présente un fort déficit d'activité, ce qui, actuellement, est une caractéristique commune à tous les pays développés (chômage élevé, surcapacités de production).

Au regard de ces différents éléments, tous les facteurs se cumulent (ajustement principalement par la dépense publique, taux d'intérêt au plancher, restriction budgétaire synchronisée, économies en bas de cycle) pour avoir un multiplicateur budgétaire élevé, voire à 2, durant la période de consolidation. Dans ce cas-là, le gain budgétaire attendu par les politiques d'austérité pourrait être en grande partie, voire totalement, rogné par le manque à gagner du côté des recettes fiscales avec la moindre croissance.

Si la réduction du déficit public à moyen terme est indispensable, elle doit se faire en priorité par l'amélioration du solde conjoncturel générée par la reprise spontanée de l'économie et du marché du travail. Or mener des politiques budgétaires d'austérité, de surcroît de façon synchronisée avec les autres pays, avant de combler le déficit d'activité et réduire le chômage de masse, pourrait se révéler contre-productif, notamment en Europe. S'il est probable que ces politiques ne puissent pas diminuer les déficits publics aussi rapidement que ce que prévoient les autorités publiques et les marchés financiers, elles pourraient en revanche avoir pour conséquence d'étouffer la reprise et d'enliser l'économie dans un chômage de masse, ce qui pourrait déboucher sur la déflation, notamment dans la zone euro. Le problème de la soutenabilité de la dette publique en serait alors renforcé.

Repères bibliographiques :

CREEL J., HEYER É. et PLANE M., "Petit précis de politique budgétaire par tous les temps: les multiplicateurs budgétaires au cours du cycle", Revue de l'OFCE, n°116, janvier 2011.

CREEL J. et STERDYNIAK H., "Faut-il réduire la dette publique?", Lettre de l'OFCE, n°116, janvier 2006.

HEYER É., PLANE M. et TIMBEAU X., "Quelle dette publique à l'horizon 2030 en France ?", Revue de l'OFCE, n°112, janvier 2010.

FMI, Perspectives de l'économie mondiale: reprise, risques et rééquilibrage, octobre 2010.

OCDE, Rapport intermédiaire sur les perspectives économiques, mars 2009.

STIGLITZ J. et al., Rapport de la commission sur la mesure des performances économiques et du progrès social, septembre 2009.

TIMBEAU X., "Solidarité intergénérationnelle et dette publique", Revue de l'OFCE, n°116, janvier 2011.

Notes :

[1] Si la dette publique est détenue par des non-résidents, les intérêts versés par l'État reviennent aux agents étrangers. Selon les données de la Banque de France, 821 milliards d'euros de bons du Trésor français étaient détenus par des non-résidents en 2009. En revanche, les agents résidant en France détenaient 1354 milliards d'euros d'obligations étrangères, dont une grande partie sous forme d'obligations publiques. Si l'État français verse une partie importante de ses intérêts à l'étranger, inversement, les agents résidant en France reçoivent des intérêts des États étrangers en raison des créances qu'ils détiennent sur ces derniers.

[2] Un multiplicateur budgétaire de 0,8 signifie que la baisse de 1 point de PIB de la dépense publique conduit à réduire le PIB de 0,8%.

[3] Pour plus de détails, voir annexe 3.2 des Perspectives économiques de l'OCDE, mars 2009.

[4] Pour plus de détails, voir chapitre 3, "Cela sera-t-il douloureux ? Les effets macroéconomiques du rééquilibrage budgétaire", Perspectives pour l'économie mondiale, FMI, octobre 2010.

[5] Pour plus de détails, voir Creel et al. [2011].