Dynamique des défaillances d'entreprises en France et crise de la Covid-19

La crise de la Covid-19 représente un choc inédit sur l'économie française et mondiale. La chute brutale de la consommation et de l'investissement, le nécessaire confinement puis le déconfinement progressif représentent à la fois des contraintes de débouchés (choc de demande) et des contraintes de production (choc d'offre). Face à un tel choc économique, la chute brutale des carnets de commandes peut pousser des entreprises pourtant efficaces vers la faillite.

Pour les seize semaines de confinement puis de déconfinement, la perte de produit intérieur brut représente 165 milliards d'euros (Dauvin et al., 2020). La chute du revenu disponible brut des ménages est en grande partie compensée par les dispositifs publics, comme l'activité partielle et le fonds de solidarité, qui conduisent à un endettement important des administrations publiques. Cette compensation est plus partielle encore pour les entreprises. La perte de valeur ajoutée des entreprises est estimée à 42 % pour les sociétés non financières et les sociétés financières pour les seules huit semaines de confinement.

L'objet de ce chapitre est d'étudier l'érosion prévisible du tissu productif français du fait de la récession induite par la Covid-19 et les mesures sanitaires associées. Nous analysons la fragilisation du tissu productif en termes de proportion d'entreprises faisant face à des problèmes de liquidité et de solvabilité. Cette analyse se fonde sur un modèle de microsimulation présenté ci-après.

La simulation

L'exercice consiste à doter les entreprises de règles de comportement face à des chocs négatifs ou positifs de demande. Face à ces chocs, l'entreprise adapte l'utilisation de ses facteurs de production afin de satisfaire la demande. La simulation se fonde sur un scénario à une vague, avec un choc négatif initial de la demande puis un rappel d'abord important en juillet puis progressif après septembre. La réduction initiale de l'activité est très hétérogène suivant les secteurs, pouvant atteindre 98 % dans le secteur de l'hébergement et de la restauration ou encore 13 % dans l'agriculture (OFCE, 2020).

Dans la littérature récente visant à évaluer l'effet de la crise pandémique sur les faillites d'entreprises, nous avons identifié deux stratégies de simulation. La première modélise le comportement de l'entreprise en limitant sa capacité à adapter l'usage de ses ressources à l'évolution de ses ventes. Dans ces modèles dits d'ajustement partiel (Schivardi et Romano, 2020 ; OCDE, 2020), à la suite du choc de demande soudain et massif après le confinement, les entreprises réduisent leur demande de facteurs. Toutefois, les rigidités inhérentes aux marchés des facteurs impliquent une réduction moins que proportionnelle des coûts relativement à celle des ventes. Ces rigidités entraînent un déséquilibre entre, d'une part, la réduction des ventes et, d'autre part, celles des dépenses liées aux ressources mobilisées, aboutissant à un excédent brut d'exploitation réduit, voire négatif. Ce modèle, très simple, est essentiellement mécanique, et ne modélise pas la décision de l'entreprise.

La deuxième stratégie, suivie par Gourinchas et al. (2020), part de l'hypothèse inverse. Plutôt que de faire face à un excès de ressources, les entreprises se sont rationnées sur leur facteur travail du fait du confinement, les conduisant à faire des choix d'allocation sous-optimaux qui pénalisent leurs liquidités. Ce modèle explicite ainsi le choix de l'entreprise sur sa consommation de facteurs dans un environnement très fortement perturbé par trois chocs négatifs : 1) un choc négatif de demande ; 2) un rationnement de l'offre du facteur travail, du fait du confinement ; 3) une réduction de la productivité faisant suite au télétravail.

Le modèle proposé ici combine l'ajustement partiel propre à la première stratégie avec une modélisation explicite du choix de l'entreprise propre à la seconde. Le modèle part de l'hypothèse que, en environnement fortement perturbé, l'objectif des entreprises est de minimiser leurs coûts de production de manière efficiente. Cependant, les entreprises ne peuvent ajuster leur quantité de facteurs que partiellement (modèle d'ajustement partiel). C'est cet écart entre d'un côté une demande optimale de facteurs et de l'autre la demande effective de facteurs qui crée le déséquilibre comptable de l'entreprise. Le modèle inclut le dispositif d'activité partielle. Ce dernier permet aux entreprises d'atteindre directement le niveau optimal de la quantité de travail. On fait donc l'hypothèse d'un ajustement immédiat du facteur travail, contrairement aux consommations intermédiaires qui, elles, s'ajustent lentement.

L'exercice de simulation utilise la base de données FARE 2017 accessible par le Centre d'accès sécurisé aux données (CASD), ce qui revient à faire l'hypothèse que l'état comptable des entreprises françaises en mars 2020 correspond à celui de décembre 2017. La base exploitée comprend 975 142 entreprises (soit 23,8 % des unités légales de FARE), concerne 10,8 millions d'emplois (10 857 851 emplois, soit 83,6 % des emplois de FARE), et correspond à 966 milliards d'euros de valeur ajoutée en 2017 (soit 83,2 % de FARE et 81,8 % de valeur ajoutée des sociétés non financières).

Les principaux enseignements

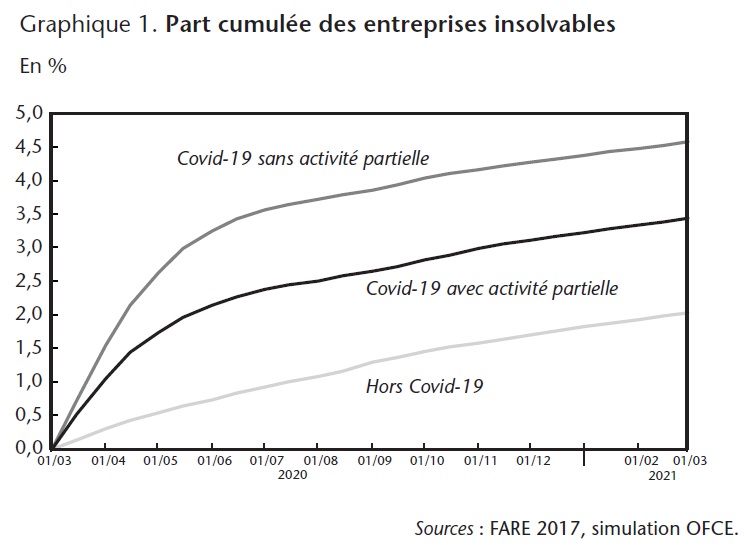

Les résultats principaux sont les suivants. La pandémie a un impact soudain, brutal et important sur la solvabilité des entreprises françaises. Comme le montre le graphique 1, la baisse drastique des revenus associée aux mesures de confinement pour contenir l'épidémie, la présence de frictions sur les marchés des facteurs de production et de coûts fixes qui ne s'adaptent pas au niveau de production (ou le font très lentement, comme les charges, le loyer, des dépenses financières telles que les prêts ou les versements hypothécaires) pèsent sur les ressources liquides des entreprises non financières. Alors que, dans un scénario « hors Covid-19 », une fraction des entreprises (1,8 % au début de 2021) connaîtraient des problèmes de solvabilité (c'est-à-dire une situation de cessation de paiement), cette valeur grimpe immédiatement à 3,2 % en janvier 2021.

Cliquez sur l'image pour agrandir le graphique.

La simulation fournit deux autres enseignements importants. Le premier, tout à fait central, est relatif à l'efficacité du dispositif d'activité partielle mis en place par le gouvernement, puisque ce dispositif a un effet positif profond sur la solvabilité des entreprises. En prenant en charge une partie de la masse salariale des entreprises, le dispositif d'activité partielle (AP) réduit considérablement le nombre d'entreprises insolvables. Sans AP, la part des entreprises connaissant des problèmes de solvabilité atteindrait rapidement 0,7 % au lendemain de la crise pour grimper rapidement à 3 % dès la mi-mai. Les défaillances atteindraient 4 % dès septembre, 4,4 % en janvier 2021 et 4,6 % après un an suivant le confinement, une valeur deux fois plus importante que celle attendue sans la crise. Aussi, en mars 2021, et sur le million d'entreprises étudiées, nous évaluons à presque 12 000 entreprises le nombre de firmes restées solvables grâce au dispositif d'activité partielle.

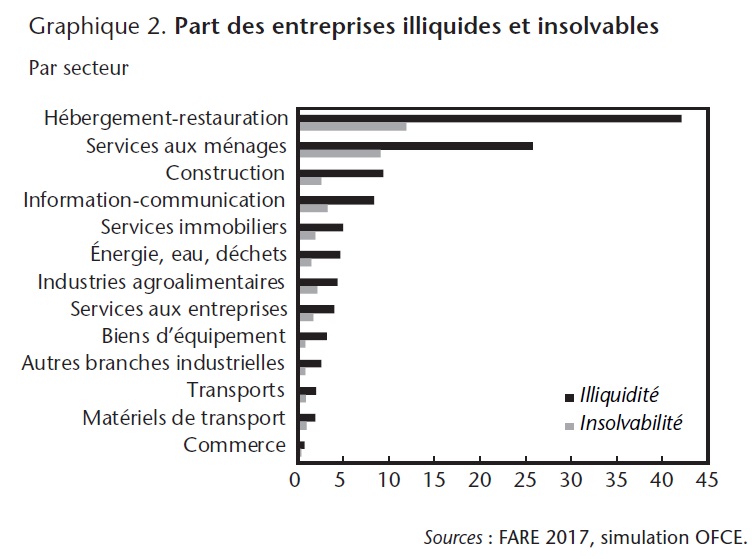

Le second enseignement est que la crise de la Covid-19 a des effets différenciés par secteur, par taille et par région. Pour l'analyse des effets propres à chaque secteur (graphique 2), les secteurs de l'hébergement-restauration, les services aux ménages et la construction sont particulièrement exposés aux défaillances d'entreprises. Les entreprises issues des secteurs du commerce et de l'industrie manufacturière sont affectées dans une moindre mesure. Les microentreprises et les grandes entreprises sont également exposées au risque de faillite, alors que les PME et les ETI sont plus solides. Enfin, le Sud-Est de la France essentiellement et l'Île-de-France dans une moindre mesure devraient enregistrer une augmentation importante de défaillances.

Cliquez sur l'image pour agrandir le graphique.

La sélection de marché

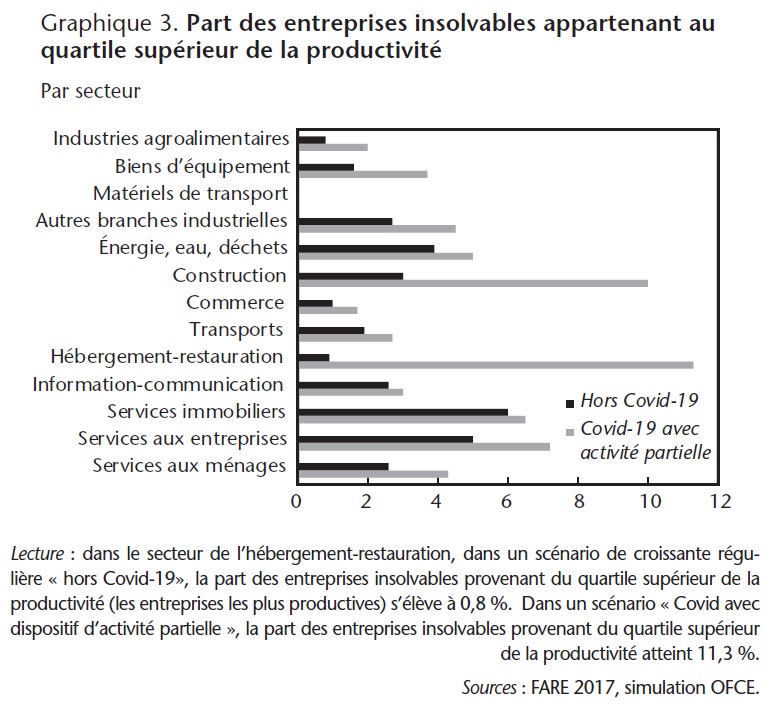

Pour l'heure, il demeure difficile de savoir si la crise aura un effet prolongé sur l'économie française ou si, au contraire, elle est transitoire. Cela dépend, par exemple, de la confiance des consommateurs dans la reprise de l'activité, des choix d'investissements des entrepreneurs ou encore de la survie des entreprises. Se pose alors la question de la capacité du marché à sélectionner les entreprises les plus viables et à écarter du jeu de la concurrence les entreprises le moins productives. Après tout, si le marché sépare le bon grain de l'ivraie, plutôt que de maintenir sous perfusion des entreprises appelées de toute façon à sortir du marché, une recommandation de politique publique serait d'accompagner la destruction créatrice en favorisant la réallocation des ressources humaines et financières vers des projets plus viables, par la formation professionnelle ou par la politique industrielle. Si, au contraire, le mécanisme de sélection de marché ne joue plus, cela impliquerait que des entreprises économiquement viables sont anormalement écartées du marché par ce choc productif sans précédent. Il peut alors être justifié pour l'État d'intervenir afin de maintenir ces entreprises en vie.

Le graphique 3 montre, par secteur, la part des entreprises insolvables qui se situe dans le quartile supérieur de la distribution de productivité totale des facteurs. D'une manière générale, le mécanisme de sélection de marché fonctionne correctement en situation de croissance régulière, puisque, pour la plupart des secteurs, la part des entreprises insolvables provenant du quartile supérieur de productivité demeure en deçà de 3 %, à l'exception des services immobiliers et des services aux entreprises. En situation de crise, en revanche, le mécanisme de sélection se grippe puisque l'on observe une augmentation systématique de la part des entreprises productives dans la population des entreprises insolvables. Cette augmentation se remarque dans l'hébergement-restauration où cette part est multipliée par 11, et dans la construction où les entreprises efficientes représentent 10 % des entreprises insolvables. Autrement dit, parmi les entreprises exposées au risque de faillite se trouvent des entreprises économiquement viables.

Cliquez sur l'image pour agrandir le graphique.

Quelles politiques publiques ?

Il est légitime pour les pouvoirs publics d'intervenir directement en proposant des aides aux entreprises les plus viables. Une première stratégie est de considérer des politiques sectorielles à même d'identifier les grandes entreprises en difficulté et d'estimer les conditions efficaces de financement. Cette première stratégie, nécessaire, risque cependant de laisser de côté des petites entreprises efficaces mais peu visibles lors des négociations entre les pouvoirs publics et les principaux acteurs des grandes filières industrielles.

Une seconde stratégie est la mise en place d'un dispositif d'aide transversal mais ciblé, avec des critères d'éligibilité explicites. En effet, une évolution progressive vers un mécanisme plus ciblé est nécessaire pour préserver l'emploi et les capacités productives avec un coût fiscal moindre. Mais ce ciblage doit reposer sur deux impératifs. Primo, il faut aider les entreprises productives en difficulté. Un ciblage large peut transférer des ressources vers des entreprises qui n'en ont pas besoin par un effet d'aubaine essentiellement, augmentant d'autant le coût pour l'État et probablement les inégalités. Secundo, un ciblage large peut aider indûment des entreprises qui auraient malheureusement dû faire faillite du fait de choix techniques non adaptés. Le but du dispositif ne peut être d'assurer inconditionnellement les propriétaires d'entreprises du risque capitalistique.

En considérant les entreprises défaillantes du fait de la crise actuelle (environ 14 000 entreprises dans l'échantillon), le refinancement de leurs fonds propres représenterait un coût de l'ordre de 3 milliards d'euros pour les seules sociétés non financières. Une autre stratégie serait de contribuer aux fonds propres de toutes les entreprises insolvables, indépendamment de leur viabilité (environ 31 000 entreprises). L'estimation du coût s'élèverait alors à 8 milliards d'euros. Ce coût représente le montant nécessaire pour refinancer les fonds propres des entreprises au 1er septembre 2020, et ainsi éviter les faillites.

Cette politique peut être qualifiée de politique de discrimination partielle. Elle est discriminante dans le sens où, plutôt que d'allouer une aide inconditionnelle à un plus grand nombre d'entreprises, elle identifie de facto les entreprises qui ont réellement besoin d'une augmentation de capitaux propres. Mais elle demeure partielle dans la mesure où elle ne permet pas, sans autre procédure, de distinguer les entreprises viables (du moins à moyen terme) de celles qui, de toute façon, seront amenées à sortir rapidement du marché. Un tel mécanisme peut être décentralisé par l'existence d'un guichet public où les entreprises pourraient justifier de leurs besoins de fonds propres au 1er septembre 2020, sous condition d'attester de l'absence de défaut de paiement en 2019 pour justifier de leur bonne santé.

Repères bibliographiques

Dauvin M., Ducoudré B., Heyer E., Madec P., Plane M., Sampognaro R. et Timbeau X. (2020), Évaluation au 26 juin 2020 de l'impact économique de la pandémie de Covid-19 et des mesures du confinement et du déconfinement en France, Policy Brief de l'OFCE, 75, juin.

OFCE (2020), Évaluation au 30 mars 2020 de l'impact économique de la pandémie de Covid-19 et des mesures de confinement en France, Policy Brief de l'OFCE, 65, mars.

Gourinchas P. O., Kalemli-Özcan S., Penciakova V. et Sander N. (2020), Covid-19 and business failures, mimeo, juin.

Guerini M., Nesta L., Ragot X. et Schiavo S. (2020), Dynamique des défaillances d'entreprises en France et crise de la Covid-19, Policy Brief de l'OFCE, 73, juin.

OCDE (2020), Corporate sector vulnerabilities during the Covid-19 outbreak : assessment and policy responses, Tackling Coronavirus Series.

Schivardi F., Romano G. (2020), A simple method to compute liquidity shortfalls during the Covid-19 crisis with an application to Italy, mimeo, avril.

Note

Ce chapitre est inspiré du Policy Brief de l'OFCE n° 73, juin 2020. Ce travail a bénéficié d'une aide de l'État gérée par l'Agence nationale de la recherche au titre du programme Investissement d'avenir portant la référence ANR-10-EQPX-17 (Centre d'accès sécurisé aux données – CASD). Mattia Guerini a reçu un financement du programme de recherche et d'innovation Horizon 2020 de l'Union européenne dans le cadre de la convention de subvention Marie Sklodowska-Curie n° 799412 (ACEPOL).