Evaluation du projet économique du quinquennat 2012-2017

Mathieu Plane

Xavier Timbeau

Cet article est un résumé de É. Heyer, M. Plane et X. Timbeau, "Évaluation du projet économique du quinquennat 2012-2017", Les Notes de l'OFCE, n°23, juillet 2012.

François Hollande a été élu président de la République française à un moment où la France et l'Europe traversent une crise sans précédent.

Le chômage a augmenté de plus de 2 points depuis le début de la crise en France métropolitaine et approche aujourd'hui (9,6% de la population active, au sens du BIT au premier trimestre 2012) les niveaux records de 1997 (10,5%). Le produit intérieur brut par habitant a baissé depuis 2008 en pouvoir d'achat de 3%. Si la tendance de croissance des cinq années précédant la crise s'était prolongée au même rythme de 2008 jusqu'au début 2012, le PIB par habitant serait aujourd'hui supérieur de 8% à ce qu'il est. La balance des transactions courantes s'est dégradée dans la crise de 1,5 point de PIB (25,7 milliards d'euro dont 10 milliards au titre de la facture pétrolière) dégradant la position nette extérieure de la France de 7,8 points de PIB. La dette publique a augmenté de 577 milliards (soit près de 30 points de PIB) et atteint au début de l'année 2012 presque 90% du PIB. L'industrie a payé un lourd tribu à la crise (presque 300 000 emplois perdus) et tout se passe comme si les destructions d'emplois et les fermetures de sites industriels étaient irréversibles.

Pourtant, ce bilan très sombre, à mettre au compte de la crise amorcée en 2008, n'est pas stoppé. La crise des dettes souveraines menace la zone euro d'une récession prolongée en 2012 et en 2013, sous le coup des politiques d'austérité menées dans la panique de voir les financements des dettes publiques se tarir. Et un scénario pire encore, celui de la désagrégation de la zone euro, se profile, qui transformerait ces menaces de récession en risque de dépression majeure.

Les premières décisions du quinquennat s'inscrivent dans ce contexte fortement dégradé et très incertain. Pour une part, elles sont l'écho de propositions faites pendant la campagne et qui sont ainsi le socle de l'engagement politique scellé par l'élection présidentielle. Leur légitimité démocratique est forte et elles symbolisent le changement de majorité et donc d'orientation de la politique économique. La question est alors de savoir comment mettre en œuvre la réponse à des attentes fortes dans un contexte économique dégradé.

Les projets sont divers et nombreux et nous présentons ici des évaluations de ceux qui nous ont paru les plus importants et les mieux définis à ce jour. Nous analysons ainsi le choix de politiques publiques considérées comme prioritaires par le nouveau gouvernement, qu'elles soient à destination des jeunes (contrats de génération, emplois d'avenir), de certains seniors (refonte de la réforme des retraites), des classes moyennes et populaires (allocation de rentrée scolaire, coup de pouce au SMIC, livret A, encadrement des loyers, refiscalisation des heures supplémentaires), ou qu'elles visent à relancer certaines dépenses publiques jugées indispensables (emplois publics dans l'éducation, la justice et la police dans la section «finances publiques», service public de la petite enfance).

Nous évaluons à la fois le coût pour les finances publiques mais aussi l'impact sur l'activité économique, l'emploi ou sur la distribution des revenus. Ces évaluations sont de nature différente suivant les éléments qui sont disponibles. Certains dispositifs ont été mis en œuvre par décret, d'autre sont en cours de discussion par les assemblées, mais les projets de loi permettent une analyse quantifiée. D'autres sont à l'état de projet ; les principaux arbitrages n'ont pas été rendus, et notre évaluation tente d'en explorer les points principaux.

Notre appréciation de la stratégie économique pour le quinquennat ne s'arrête pas là pour autant. Il amorce aujourd'hui les prémisses de la stratégie de sortie de crise. Les engagements de réduction de déficit et les premières mesures prises dans ce sens dans le collectif budgétaire de juillet 2012, comme celles annoncées dans le débat d'orientation budgétaire de juin 2012, indiquent une stratégie dont la première étape est d'aboutir à la réduction, quoi qu'il en coûte, du déficit public à 3% du PIB à la fin de l'année 2013. Par sa vertu budgétaire, c'est donc une stratégie de sortie de la crise, censée assainir la situation des comptes publics et ainsi rassurer les marchés financiers comme les autres agents économiques, et mettre en place les conditions d'une reprise future vigoureuse. Cette stratégie s'appuie sur une réduction des dépenses publiques et une hausse de la fiscalité (voir la partie «finances publiques», projets fiscaux du gouvernement et taxation des groupes pétroliers).

Cette stratégie de sortie de crise est pour le moins risquée car elle ne prend pas toute la mesure de la crise qui menace l'Europe aujourd'hui. Elle pourrait se justifier si nous étions d'ores et déjà sur une trajectoire de sortie de crise et s'il s'agissait d'en aménager les priorités. Mais l'Europe reste dans une situation de très forte incertitude, vivant dans l'attente d'un défaut massif de tel ou tel État membre de la zone euro, craignant la faillite de telle ou telle institution financière, subissant les conséquences d'une spirale d'austérité alimentée par la hausse des taux souverains. Or, dans une telle situation, tout concourt à renforcer le piège de la trappe à liquidité et conduit à des multiplicateurs budgétaires élevés. Dès lors, la réduction ex ante du déficit par la hausse des impôts ou la réduction des dépenses pèse lourdement sur l'activité, ce qui limite, voire annule, la réduction effective des déficits. La dynamique d'augmentation de la dette publique ne peut être inversée et la réduction de l'activité accroît le risque de la socialisation de dettes privées insoutenables. La hausse des taux souverains est alimentée par l'incapacité à tenir les objectifs de déficits et par la hausse de la dette publique et contribue à accroître les déficits publics, obligeant à une austérité plus forte encore.

Une réponse à cette dynamique qui est en train de provoquer la désagrégation de l'euro serait sous une forme ou une autre la mutualisation des dettes publiques en Europe. Cette mutualisation impliquerait un contrôle plus ou moins complet des budgets publics des pays membres par une instance fédérale à la légitimité démocratique forte. Cette réponse serait donc celle de plus d'Europe et permettrait alors de définir une austérité «bien tempérée», pour la France comme pour ses principaux partenaires commerciaux, qui ferait de la sortie du chômage de masse involontaire et de la trappe à liquidité les préalables à un ajustement des finances publiques. Cette réponse permettrait de maintenir la soutenabilité des finances publiques sans impliquer les décennies perdues qui sont en train de se préparer.

Dans une première partie, nous analysons le contexte macroéconomique dans lequel s'inscrit le projet du quinquennat de François Hollande et de la XIVe législature. Cette analyse détaille les conséquences probables pour les cinq années de la stratégie actuelle conduite en Europe. La valeur du multiplicateur budgétaire en est un paramètre critique et nous montrons que la stratégie actuelle ne vaut que si les multiplicateurs sont faibles (i.e. de l'ordre de 0,5). Or un faisceau d'éléments empiriques nous indique que dans la situation exceptionnelle où nous nous trouvons les multiplicateurs budgétaires et fiscaux peuvent être supérieurs à 0,5 (entre 1 et 1,5). Nous présentons ensuite l'évaluation de onze mesures. Guillaume Allègre, Marion Cochard et Mathieu Plane ont ainsi estimé que la mise en œuvre du contrat de génération pourrait créer entre 50.000 et 100.000 emplois au prix d'un fort effet d'aubaine. Éric Heyer et Mathieu Plane rappellent qu'à court terme, les contrats aidés du type «emplois avenir» peuvent contribuer à faire baisser le chômage. Éric Heyer montre que la refiscalisation des heures supplémentaires permet de réduire le déficit public de 4 milliards sans pour autant dégrader le marché du travail. Guillaume Allègre discute des conséquences de la hausse de l'allocation de rentrée scolaire et montre qu'elle profite essentiellement aux cinq premiers déciles de niveau de vie. Henri Sterdyniak analyse les possibilités de réforme fiscale. Il ne s'agit pas d'une évaluation des projets du gouvernement en matière de réforme fiscale mais d'un panorama complet sur les marges d'évolution et les incohérences du système actuel. Henri Sterdyniak et Gérard Cornilleau évaluent l'élargissement des possibilités de départ à la retraite à 60 ans et analysent les voies d'une possible réforme de plus grande ampleur du système de retraite. Hélène Périvier évalue ce que pourrait être un service public de la petite enfance dont le coût à terme de presque 5 milliards d'euros pourrait être couvert en partie par un surcroît d'activité générant plus de 4 milliards d'euros. Éric Heyer et Mathieu Plane analysent les conséquences du coup de pouce au SMIC et concluent que, compte tenu de la faible diffusion des hausses de SMIC au reste de la distribution des salaires, l'impact sur le coût du travail est limité par de plus fortes réductions des charges sur les bas salaires. Si l'effet sur l'emploi est faible, sur les finances publiques il provoquerait une dégradation de 240 millions d'euros. Sabine Le Bayon, Pierre Madec et Christine Rifflart évaluent l'encadrement de l'évolution des loyers.

Quel scénario de croissance à l'horizon 2017 ?

Élaborer un scénario macroéconomique pour les cinq années qui viennent est un exercice complexe et un peu vain. L'anticipation du futur ne peut que décevoir et les prévisions ne peuvent que se révéler fausses. Il est cependant nécessaire d'explorer des scénarios afin d'expliciter les contraintes ou les marges de manœuvre dont on dispose et comprendre la cohérence des politiques menées en projetant leur impact sur l'économie. Cet exercice devra être révisé au fur et à mesure que le temps s'écoule, mais il explicite l'idée que l'on se fait de ce qui est possible et de ce qui ne l'est pas. Les circonstances présentes rendent cet exercice encore plus périlleux, tant des enchaînements catastrophiques sont susceptibles de se produire, mais paradoxalement elles le rendent encore plus nécessaire, à la fois parce que les contraintes budgétaires sont grandes mais aussi parce qu'on ne peut pas supposer que les politiques budgétaires qui vont être mises en œuvre n'auront pas d'impact sur ce qui va se passer. L'incertitude quant à la trajectoire future peut être irréductible sans que pour autant on dispose d'évaluations relativement robustes de l'impact potentiel des politiques économiques.

Une dynamique de sortie de crise sous-jacente...

Le constat de départ est celui d'un écart de production persistant après l'épisode de contraction de 2008-2009. Tous les pays développés sont dans une situation similaire, où la réduction de l'activité a induit une hausse du chômage, manifestement involontaire, un sous-emploi des capacités de production, une hausse des déficits publics (par le jeu des stabilisateurs automatiques et des plans de relance).

À partir de l'année 2010, dans l'ensemble des pays développés, parce que l'activité semblait reprendre de la vigueur, mais aussi parce que les déficits publics avaient atteint des niveaux préoccupants, les politiques budgétaires sont devenues progressivement plus restrictives. La crise des dettes souveraines en Europe, amorcée avec la Grèce en 2009, mais dont la contagion s'est déclenchée au cours de l'été 2011, a conduit certains pays européens (notamment l'Italie et l'Espagne) à durcir leur politique budgétaire.

La logique de notre scénario pour les années 2012-2017 est donc celle d'une dynamique spontanée de croissance, aidée partiellement par une politique monétaire accommodante. Cette dynamique spontanée de croissance, qui fait référence à un modèle «gravitationnel» de l'analyse de la conjoncture, est alors empêchée, entre autres, par les politiques budgétaires restrictives. Le lien entre les politiques budgétaires et l'impact sur l'activité est le multiplicateur budgétaire, concept central dans l'analyse macroéconomique, largement affiné depuis Keynes. Les économies développées et plus particulièrement celles de l'Union européenne étant fortement intégrées, il est nécessaire de tenir compte, pour établir le scénario France, à la fois de la trajectoire spontanée de la France, mais aussi de celle des pays partenaires (plus de croissance en Allemagne impliquera plus de croissance en France) et donc des politiques budgétaires menées dans les autres pays (une restriction violente en Espagne aura un effet sur l'activité espagnole et donc sur l'activité française). D'autres chocs peuvent venir perturber ce scénario. Ainsi, le taux de change entre l'euro et les autres monnaies, le prix du pétrole sont autant de facteurs qui peuvent jouer positivement ou négativement sur le scénario 2012-2017. Nous n'avons concernant ces éléments aucune hypothèse particulière. La raison principale est que les politiques budgétaires que l'on peut anticiper aujourd'hui sont tellement importantes qu'on peut imaginer qu'elles vont dominer les évolutions à venir.

La construction de ce scénario repose sur des hypothèses critiques dont en particulier l'estimation de la trajectoire de référence. La trajectoire de référence pourrait être la trajectoire tendancielle de l'économie française de 2003 à 2007, la crise laissant un écart de production de l'ordre de 8%. Dans ce cas, la dynamique spontanée de fermeture de l'économie française (dont la vitesse est supposée ne pas dépasser 1,5 point de fermeture par an – ce que corrobore l'observation d'épisodes passés – 1996, 2003 par exemple) pourrait s'établir pour plusieurs années avant que cet écart de production ne se referme. Cette trajectoire de référence implique également que le déficit public apparu après la crise soit principalement conjoncturel (pour 4 points). Une alternative à cette hypothèse est retenue par exemple par l'OCDE. Elle est illustrée sur le graphique 1 et suppose que l'écart de production en 2011 est non pas de 8% mais de 2,5%. Dans ce cas, le déficit public structurel en 2011 est de l'ordre de 4%, ce qui nécessite un ajustement des finances publiques. Cette hypothèse, parfois qualifiée de new normal, implique que les économies développées étaient en suractivité jusqu'en 2007 (3% pour la France) et que la crise a en partie dégonflé cette suractivité. Il faut noter que l'OCDE par exemple en 2007 ou en 2008 produisait une évaluation tout à fait différente, estimant que les pays développés étaient sur leur trajectoire potentielle. Aucun élément ne signalait alors une quelconque suractivité. C'est seulement rétrospectivement que l'OCDE peut justifier son analyse.

Paradoxalement, ces deux hypothèses assez opposées influent assez peu sur le scénario 2012-2017. La raison en est que les politiques budgétaires sont tellement restrictives qu'elles compensent cette dynamique spontanée de retour à la trajectoire de référence. En conséquence, la seconde hypothèse critique est celle de la valeur des multiplicateurs. Ainsi, l'engagement de l'ensemble des pays de la zone euro d'un retour à l'horizon 2017 ou à peu près à l'équilibre de leurs finances publiques.

Quelle valeur du multiplicateur budgétaire ?

Depuis la Grande Dépression, le débat sur la valeur du multiplicateur budgétaire a fait rage. La question est de savoir si une hausse du déficit public est à même de stimuler l'économie, au moins temporairement. Une analyse récente, dont les résultats sont résumés dans l'encadré, analyse la valeur du multiplicateur budgétaire pour un ensemble de modèles macroéconomiques de la zone euro, à la suite d'une hausse temporaire de 1 point de PIB de la dépense publique. Celui-ci apparaît compris entre 0,2 et 1,2 au moment du choc. Son maximum est généralement atteint lors de la première période, et il décroît ensuite rapidement vers 0 à l'horizon de cinq ans.

Le travail empirique historique mené au FMI [Leigh et Pescatori, 2011 ; Leigh, Pescatori et Guajardo, 2011] aboutit, par une méthode différente, à une conclusion proche, établissant la valeur du multiplicateur lorsque la politique monétaire n'en compense pas les effets restrictifs autour de 1.

Plus récemment, de nombreux auteurs se sont interrogés sur la valeur du multiplicateur en fonction de la situation de l'économie [Creel, Plane et Heyer, 2011 ; Parker, 2011 ; Delong et Summers, 2012]. L'argument est que l'analyse keynésienne initiale vaut tout particulièrement lorsque de plus en plus d'agents sont sous l'effet d'une contrainte budgétaire instantanée (et non plus intertemporelle), argument qui répond en fait à la critique ricardienne de Barro du multiplicateur. Les valeurs envisageables (la question empirique est non triviale du fait d'observations limitées d'états généralisés de détresse dans les économies développées) du multiplicateur sont alors franchement supérieures à 1 et peuvent même selon certains atteindre 2 ou 3.

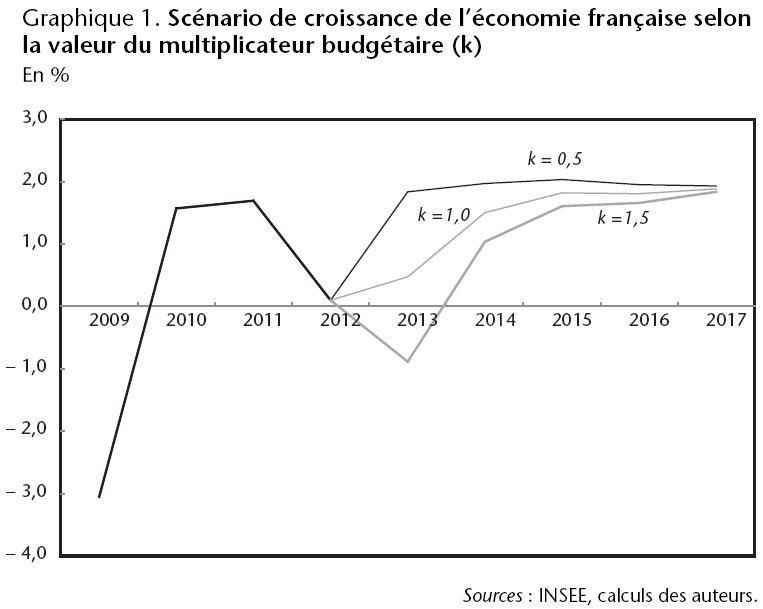

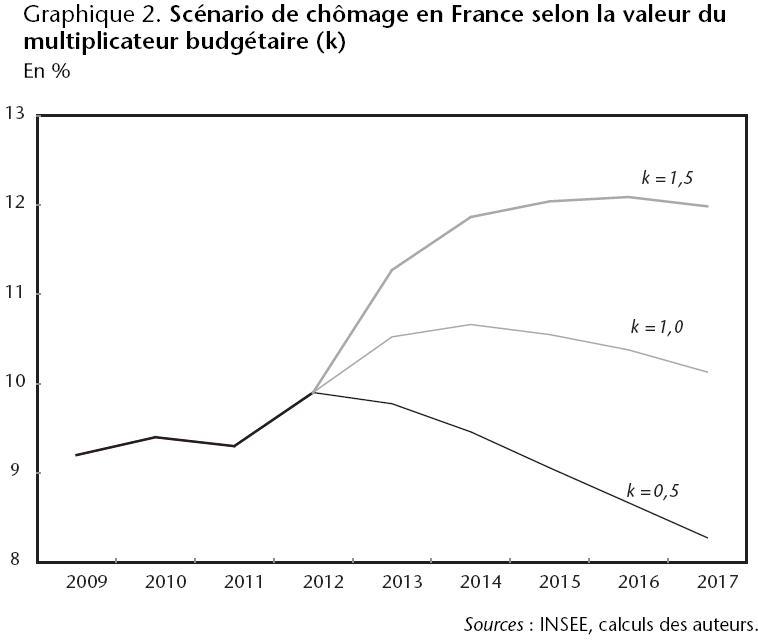

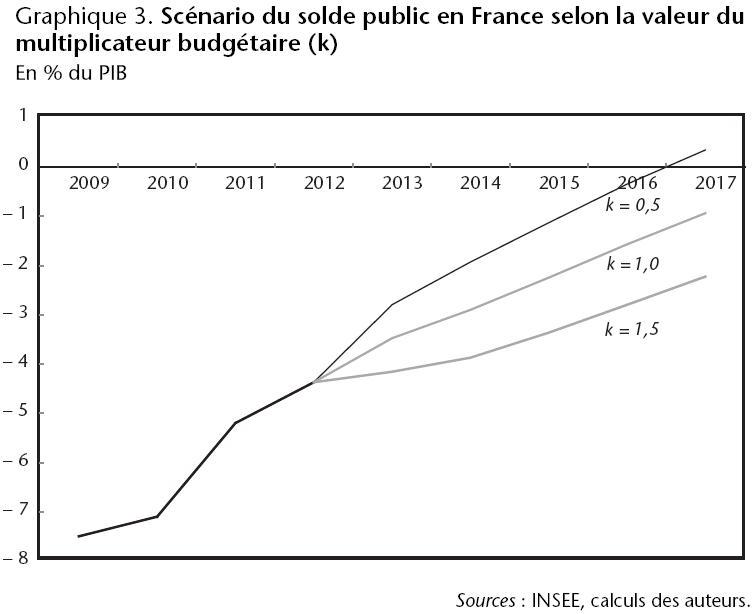

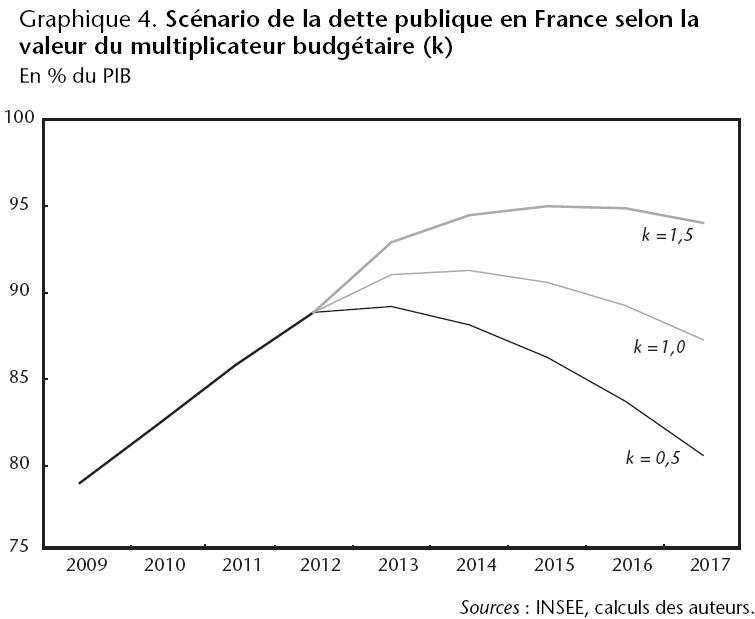

La stratégie française et européenne d'un retour rapide et synchronisé à des finances publiques équilibrées serait raisonnable dans le cas d'un multiplicateur budgétaire faible. Ainsi, dans le cas d'un multiplicateur à 0,5, cette stratégie permettrait au gouvernement français de respecter ses engagements d'un retour à l'équilibre des finances publiques en 2017 sans pour autant briser la reprise de l'activité et donc permettre au chômage de se résorber. Comme l'illustrent les graphiques 1 à 4, la croissance annuelle du PIB serait proche des 2% sur l'ensemble de la période, permettant une baisse significative et concomitante du taux de chômage (-1,6 point) et de la dette publique (-8,3 points de PIB).

Cependant une valeur du multiplicateur de 0,5 est peu probable dans le contexte économique actuel. La bonne grille d'analyse théorique est celle d'une grande économie peu ouverte et non pas celle d'une petite économie ouverte. Ainsi, le débat théorique sur la valeur du multiplicateur et le rôle des anticipations des agents doit s'effacer devant le constat empirique : les multiplicateurs sont positifs et supérieurs à 1.

Dans ces conditions, la généralisation et la poursuite de cette stratégie porteront un sérieux coup de frein à la croissance économique : comme l'illustrent les graphiques 1 à 4, avec un multiplicateur égal 1, cette stratégie ne permettra ni un retour à l'équilibre des finances publiques à l'horizon 2017 ni une amélioration sur le front du chômage.

Si la valeur du multiplicateur s'élevait à 1,5, alors la politique budgétaire ne permettrait pas d'enrayer la progression de la dette publique qui atteindrait 95 points de PIB en 2017 alors que le taux de chômage progresserait jusqu'à 12% de la population active.

Quelle incidence sur l'économie française d'un respect des engagements budgétaires de l'ensemble des pays de la zone euro ?

Dans notre scénario central, intégrant un multiplicateur budgétaire égal à 1, et tenant compte des projets de lois de finances connus et votés, aucun grand pays européen ne respecterait ses engagements de réduction de déficit. Or, contrairement aux années antérieures, le respect de ces engagements apparaît probable : dans un contexte financier incertain, être le seul État à ne pas respecter sa promesse de consolidation budgétaire serait sanctionné immédiatement par un renchérissement de ses conditions financières sur le remboursement de sa dette.

Nous proposons alors de comparer au scénario central, un scénario dans lequel les pays de la zone euro mettent en place des politiques d'austérité leur permettant d'atteindre l'équilibre de leurs finances publiques en 2017. Afin de respecter cet engagement, l'impulsion budgétaire en zone euro devrait être plus restrictive au cours de la période : ce supplément de rigueur s'élèverait à plus d'un point de PIB sur l'ensemble de la période.

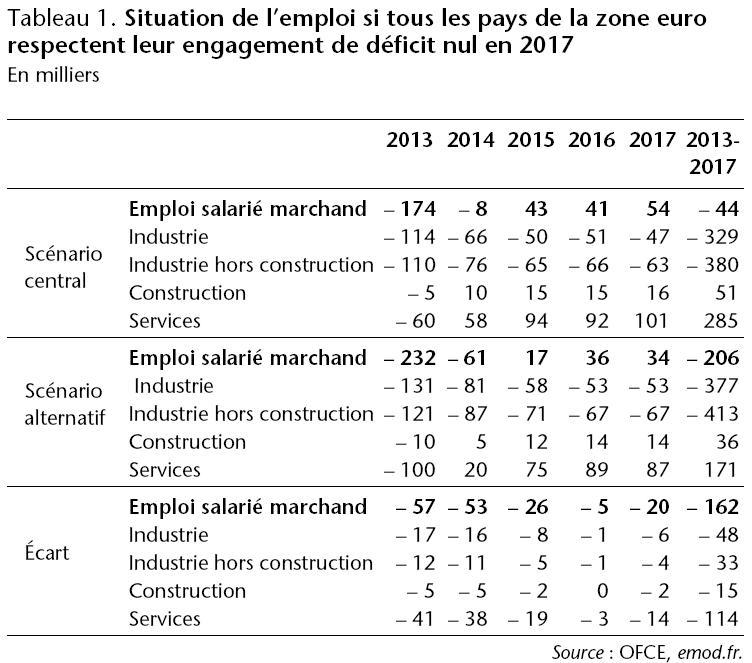

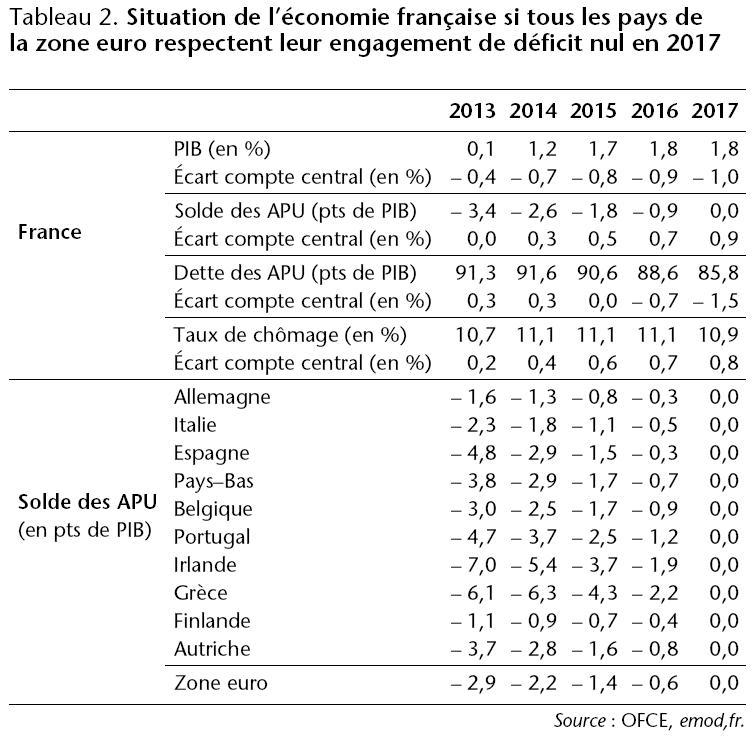

Pour l'économie française, le supplément de rigueur, qu'il soit au niveau national ou provenant des pays partenaires de la zone euro, induirait une moindre croissance : à l'horizon 2017, cette stratégie amputerait l'activité économique dans l'Hexagone de 1%. Cela engendrerait une hausse supplémentaire du taux de chômage qui dépasserait la barre des 11% dès 2014 (tableau 2).

En ce qui concerne l'emploi, cette stratégie amplifierait les destructions d'emplois industriels et limiterait les créations d'emplois dans le secteur des services marchands (tableau 1). Au total, cette stratégie coûterait plus de 160.000 emplois en cinq ans pour un gain de 1,5 point de PIB de dette publique.

Quelle serait une politique européenne plus vertueuse ?

Dans un contexte économique engendrant un multiplicateur budgétaire élevé, les objectifs fixés par les États membres sont déraisonnables et, dans l'hypothèse vraisemblable d'un multiplicateur supérieur à 0,5, ne seraient pas tenus. En fait, pour tenir les objectifs, il est nécessaire que le multiplicateur soit faible, c'est-à-dire que les économies soient sorties de la situation de crise. En sous-estimant la difficulté à atteindre des cibles inaccessibles, les pays de la zone euro se sont enfermés dans une spirale où la nervosité des marchés financiers est le moteur d'une austérité toujours plus grande.

Supposons que la cible ne soit plus l'équilibre des finances publiques mais de contenir le déficit structurel en dessous de 0,5 point de PIB. La nouvelle stratégie européenne conduirait ainsi à l'arrêt de la politique d'austérité à partir du moment où le déficit public structurel tombe en dessous de 0,5 point de PIB, conformément à la règle d'or. Dans ce scénario, l'Allemagne, l'Italie et la Finlande arrêtent leur politique d'austérité dès 2013. La France et le Portugal doivent la poursuivre jusqu'en 2014. La Grèce doit la maintenir jusqu'en 2015. Les autres doivent la poursuivre jusqu'en 2017.

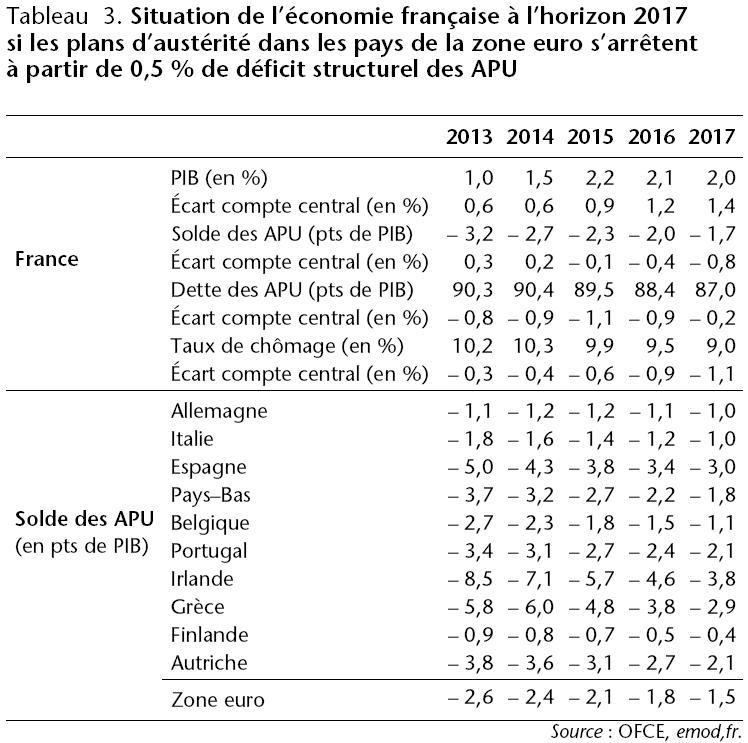

Sous ces conditions, l'impulsion budgétaire en zone euro resterait négative chaque année au cours de la période mais plus faible de 1,6 point de PIB sur l'ensemble de la période. Le déficit public de la zone euro continuerait à diminuer de près de 0,3 point de PIB en moyenne annuelle sur la période, pour s'établir à 1,5 point de PIB en 2017 (tableau 3).

Par rapport aux plans actuels, parce que l'effort est plus mesuré, le fardeau de l'ajustement pèserait de façon plus juste sur les contribuables de chaque pays, évitant l'écueil des coupes sombres dans les budgets publics.

Pour l'économie française, le supplément d'activité économique induit par cette stratégie serait significatif : à l'horizon 2017, il s'élèverait à 1,4%. Cela permettrait au chômage de baisser à partir de 2015 pour s'établir à 9,0% en 2017 (contre 10,1% dans le scénario central). Certes en 2017, contrairement aux engagements, l'équilibre des finances publiques ne serait pas atteint dans ce scénario : le déficit s'établirait à 1,7 point de PIB en 2017 contre 0,8 dans le scénario central. En revanche, sous l'effet d'une croissance plus dynamique et sous l'hypothèse d'un maintien des taux d'intérêt à un niveau faible, la dette publique en points de PIB ne serait pas plus élevée dans ce scénario que dans le compte central (tableau 3).

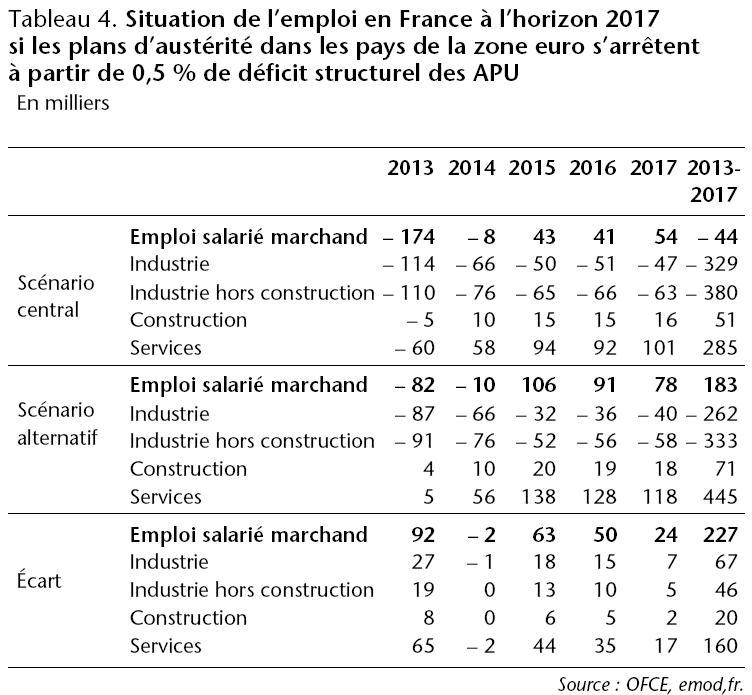

En ce qui concerne l'emploi, le scénario alternatif n'éviterait pas les destructions d'emplois industriels mais en limiterait considérablement l'ampleur. Le changement de stratégie permettrait de sauvegarder 70.000 emplois industriels à l'horizon 2017 et de créer 169.000 emplois supplémentaires dans le secteur des services marchands (tableau 4).

Au total, cette stratégie permettrait de sauvegarder-créer près de 230.000 emplois en cinq ans et de faire baisser de chômage de 205.000 personnes pour un coût nul sur la dette publique.

Synthèse des évaluations des premières mesures du nouveau gouvernement

Nous présentons ici une synthèse des différentes évaluations qui reprennent le cœur de la mesure et les effets attendus. Elles sont réparties en quatre grandes catégories (emploi, fiscalité, protection sociale, pouvoir d'achat-logement-épargne) sachant, bien sûr, que certaines d'entre elles sont à cheval sur plusieurs thèmes.

Emploi

Contrat de génération. Même si les règles de mise en œuvre restent à définir, la signature d'un contrat de génération doit déboucher sur la création d'un CDI d'un jeune de moins de 30 ans et le non-licenciement durant cinq ans d'un senior d'au moins 55 ans déjà présent dans l'entreprise et chargé d'épauler le jeune. La contrepartie à ce contrat serait pour l'entreprise une exonération totale pendant cinq ans des charges patronales sur le jeune embauché et des cotisations d'assurance chômage sur le senior. Le gouvernement tablerait sur la création de 500.000 contrats de génération au cours du mandat. Si cette mesure vise à abaisser le coût du travail, engendrant un effet positif sur l'emploi, ce type de contrat reste largement exposé aux effets d'aubaine et de substitution en raison du fort taux de rotation de la main-d'œuvre, du profil dégressif des allègements de charge Fillon existants qui sont à leur maximum au niveau du SMIC et des élasticités de l'emploi au coût du travail différentes selon le niveau de salaire.

Selon nos simulations, la signature de 500.000 contrats de génération permettrait de créer entre 48.000 et 99.000 emplois dans le secteur marchand selon que les embauches des jeunes en CDI se situent à 1 ou 1,4 SMIC et le coût ex post pour les finances publiques serait compris entre 0,06 point et 0,22 point de PIB. Le financement de cette mesure par une réduction d'allègements de charges de 1,6 à 1,5 SMIC pour 2,3 milliards d'euros ex ante (0,11 point de PIB) réduirait le nombre d'emplois créés de 21.000 et conduirait à réduire le déficit public ex post de 0,09 point de PIB.

Les emplois d'avenir. [1] Le projet de loi visant à créer 150.000 emplois d'avenir pour les jeunes au chômage sera soumis au Parlement en octobre 2012. Ces emplois à temps plein, prévus pour une durée maximale de cinq ans, rémunérés au minimum au SMIC seront financés à 75% par l'état, le reste étant à la charge des collectivités locales, associations, fondations ou entreprises.

Nous faisons l'hypothèse que les créations de ces emplois d'avenir seront réparties pour deux tiers dans le secteur non marchand et un tiers dans le secteur marchand.

Selon les déclarations du ministre du Travail et de l'Emploi, les deux tiers de ces emplois d'avenir seraient mis en place dès 2013. Pour évaluer l'impact de cette mesure au cours du mandat, nous sommes partis de l'hypothèse que 25.000 emplois d'avenir à temps plein et d'une durée de cinq ans seraient créés chaque trimestre à partir du début de l'année 2013 et ce jusqu'à la mi-2014.

Selon le profil retenu de montée en charge des emplois d'avenir, les créations nettes d'emplois à attendre sont de 71.600 en 2013 et 35.700 en 2014, puis 0 de 2015 à 2017. L'impact sur le solde public ex post serait de 0,04 point de PIB en 2013 et 0,06 en 2014, soit un effet cumulé sur les finances publiques de 0,1 point de PIB à terme.

Arrêt de la défiscalisation des heures supplémentaires. [2] Le nouveau gouvernement a décidé de revenir sur la mesure de défiscalisation des heures supplémentaires et son exonération de cotisations sociales qui s'appliquait depuis le 1er octobre 2007 à l'ensemble des salariés des secteurs public et privé en France. À compter du 1er septembre 2012, l'exonération de charges pour les salariés sera supprimée, quelle que soit la taille de l'entreprise. L'exonération de charges patronales, quant à elle, ne sera maintenue que dans les PME de moins de 20 salariés. Enfin, les heures supplémentaires effectuées à partir du 1er août 2012 seront soumises à l'impôt sur le revenu.

Sur la période 2011-2014, si la baisse des heures supplémentaires prévue se réalise, cette réforme permettra la création ou la sauvegarde de 17.900 emplois. Ce résultat est la conséquence de deux effets de sens inverse : le premier est négatif et lié à la baisse du pouvoir d'achat des salariés bénéficiant des heures supplémentaires (-29.000 emplois) ; le second est positif et résulte de la réduction du recours aux heures supplémentaires dans les entreprises de plus de 20 salariés (46.900 emplois).

Sur la même période, la suppression de la défiscalisation permettra d'économiser 2,6 milliards d'euros d'exonération de charges sociales et permettra d'engranger un surplus de 1,3 milliard d'euros d'impôts sur le revenu. Par ailleurs, les créations d'emplois supplémentaires entraîneront un supplément de recettes fiscales et une économie de dépenses sociales de 1,3 milliard d'euros. Au total, une fois le bouclage macroéconomique réalisé, cette réforme permettra de réduire le déficit des APU de 5,2 milliards, soit 0,26 point de PIB en 2014.

Fiscalité

Les projets fiscaux du gouvernement. La grande réforme fiscale est un des thèmes importants du programme de François Hollande. L'objectif affiché est d'aller vers une fiscalité plus juste, pesant davantage sur les grandes entreprises, le système financier et les ménages aisés, moins sur les PME et les classes moyennes, en revenant notamment sur les réductions d'impôts effectuées depuis dix ans, en particulier à travers la loi TEPA. En même temps, il s'agit d'augmenter le taux de prélèvements obligatoires pour réduire le déficit public, en limitant la pression sur les dépenses publiques (François Hollande reprend les objectifs du précédent gouvernement en matière de réduction du déficit). Augmenter les impôts sur les plus riches, les banques, les grandes entreprises devrait permettre de limiter l'impact de cette réduction du déficit public sur la demande.

Cependant, si le gouvernement Fillon a effectivement réduit les prélèvements obligatoires de 2007 à 2010, il les a fortement augmentés en 2011 et 2012, en particulier sur les revenus du capital. Il va être difficile d'aller au-delà. D'ailleurs, le Rapport préparatoire au débat d'orientation des finances publiques de juillet 2012 ne prévoit qu'une hausse de 44,8% à 46,5% (soit 1,7 point de PIB, environ 35 milliards d'euros), sachant que 0,65 point figure déjà dans la loi de finances rectificative 2012. Le gouvernement doit marcher sur une crête étroite entre la préoccupation de justice sociale, de préservation de la demande, celle de compétitivité des entreprises et de santé financière des banques et le risque d'évasion des plus riches.

Quotient familial et allocation de rentrée scolaire. [3] Une des premières mesures prises par le nouveau gouvernement a été d'augmenter de 25% l'allocation de rentrée scolaire (ARS) dès la rentrée 2012. Cette mesure figurait dans les 60 engagements du candidat Hollande avec l'abaissement du plafonnement de l'avantage lié au quotient familial (QF). Ces deux instruments de la politique familiale (ARS, QF) ont des logiques et des effets très différents. Alors que l'ARS concerne les ménages modestes du fait d'une mise sous conditions de ressources, le plafond du quotient familial n'affecte que les ménages les plus aisés. Le financement de l'augmentation de l'ARS par une baisse du plafonnement du QF doit permettre de maintenir les ressources de la politique familiale. Cette réforme implique un transfert d'environ 400 millions d'euros des familles dont le niveau de vie se situe dans le décile le plus élevé vers les familles les plus modestes, celles dont le niveau de vie se situe dans les quatre premiers déciles de niveau de vie. En termes de redistribution verticale, la réforme est assez bien ciblée, même si les montants en jeu sont relativement faibles.

Protection sociale

Un report de l'âge de la retraite... Une des premières décisions du gouvernement issu des élections de 2012 aura été, conformément aux promesses de la campagne électorale présidentielle, d'élargir les possibilités de départ à la retraite à 60 ans. La réforme de juillet 2012 a assoupli les conditions des départs anticipés pour carrière longue en permettant le départ à 60 ans pour ceux qui ont une carrière cotisée égale, à cet âge, à la durée requise pour obtenir le taux plein du régime général. La mesure bénéficie aux personnes ayant commencé à travailler entre 17 et 20 ans, qui peuvent partir à la retraite deux ans plus tôt. Par contre, les personnes ayant commencé à travailler après 20 ans (ou celles qui auront subi de longues interruptions de carrière) ne bénéficient pas de la réforme.

La mesure corrige un défaut de la réforme de 2010 qui imposait de très longues durées de carrière à des travailleurs ayant commencé très jeunes, donc qui avaient du mal à se maintenir en emploi et dont l'espérance de vie est souvent réduite par des conditions de travail difficiles. D'après le ministère des Affaires sociales et de la Santé, le nombre de bénéficiaires potentiels tous régimes serait de 110.000 en 2013 et 100.000 par an en régime de croisière sur un flux de départ à la retraite de l'ordre de 700.000.

Ceci correspondrait à un stock de retraités supplémentaires de l'ordre de 140.000 (soit 1%). Le coût du nouveau dispositif pour les régimes de base représenterait, en termes de prestations, 1,3 milliards d'euros en 2017 au régime général, soit 2,8 milliards pour l'ensemble des régimes (dont 800 millions pour les régimes complémentaires AGIRCARRCO).

En sens inverse, si la mesure permet d'éviter 70.000 chômeurs, elle peut fournir des économies de l'ordre de 800 millions d'euros à l'Unedic. Le coût de la mesure serait financé par la hausse des cotisations à l'assurance retraite de 0,5 point (+0,2 à partir de novembre 2012, +0,3 au 1er janvier 2014, 0,4 au 1er janvier 2015 et 0,5 au 1er janvier 2016 ; la hausse des cotisations est répartie à parts égales entre cotisations salariés et employeurs). D'après les comptes de la Sécurité sociale, 1 point de cotisations plafonnées à l'assurance retraite devrait rapporter 4,45 milliards en 2012.

En 2017, la hausse programmée de 0,5 point des cotisations devrait donc rapporter 2,7 milliards au régime général. La mesure est donc financièrement équilibrée ; seule se pose une question de transfert entre l'Unedic et les régimes complémentaires. La correction apportée par la réforme 2012 est donc significative, mais partielle. La France est toujours engagée dans un processus d'allongement des durées d'activité et de report de l'âge effectif de sortie d'activité.

Pouvoir d'achat / Logement / Épargne

Les conséquences économiques du coup de pouce au Smic. [4] Le 26 juin, le gouvernement Ayrault a annoncé une hausse du SMIC de 2%. Cette augmentation discrétionnaire, qui a pris effet au 1er juillet 2012, n'est pas un coup de pouce permanent de 2% car elle intègre en partie un à-valoir sur la prochaine hausse légale prévue le 1er janvier 2013. Avec une revalorisation automatique prévue à 1,4% en janvier 2013, le coup de pouce permanent serait donc de 0,6%.

Ce coup de pouce permanent de 0,6% détruirait finalement très peu d'emplois (1.400 postes) mais augmenterait légèrement le déficit public de 0,012 point de PIB. Le financement de cette mesure entraînerait des pertes d'emplois supplémentaires : selon le mode de financement retenu, les pertes d'emplois seraient finalement comprises entre 1.900 et 2.800 postes.

Plus précisément, cette hausse de 0,6% du SMIC conduirait à détruire 4.700 emplois au niveau du SMIC mais à en créer 2.000 pour les salaires du 2e décile, 900 pour ceux du 3e décile et environ 500 au-delà.

L'encadrement des loyers en zone tendue. [5] Le décret portant sur l'encadrement des loyers lors d'un renouvellement de bail ou d'une relocation dans les zones où le parc locatif privé semble le plus tendu, a pour but de faire baisser des loyers de marché. En effet, c'est l'augmentation des loyers au moment de la relocation qui contribue le plus à la hausse globale des loyers. Le décret vise principalement à encadrer les hausses à la relocation qui ne résultent pas de la réalisation de travaux, hausses qui ont concerné près de 50% des relocations dans l'agglomération parisienne en 2010 (60% à Paris). Mais il concernera aussi les relocations avec peu de travaux. Seule la fixation des loyers dans le neuf, à la première location ou après de gros travaux (plus d'un an de loyer), restera libre.

Outre la difficulté de mise en application de ce décret (absence d'observatoires des loyers fiables dans les zones concernées et de cadre juridique permettant aux locataires de faire valoir leurs nouveaux droits), l'impact de cette mesure ne sera positif pour les locataires que dans la mesure où l'offre locative ne se réduira pas (maintien des investisseurs actuels sur le marché, poursuite des nouveaux investissements) et que les bailleurs ne chercheront pas à compenser l'encadrement des loyers futurs par un loyer plus élevé lors la première mise en location du bien. De même, la désincitation à faire des travaux d'entretien pourrait conduire à une dégradation d'une partie du parc.

Selon nos simulations et en comparant nos résultats avec les loyers observés sur l'agglomération parisienne sur la période 2006-2010, ce décret aurait eu pour conséquence non seulement de ralentir assez fortement l'évolution des loyers de relocation dès la première année d'application du décret (+1,3% dans l'agglomération parisienne, contre +6,4% observé), mais aussi de stabiliser, voire de baisser ces derniers au moment de la relocation suivante, soit trois ans après dans notre exemple (0% à Paris, -0,6% dans l'agglomération parisienne en 2010). à long terme, le décret permettrait donc de réduire l'écart entre les loyers des locataires en place depuis longtemps et ceux des nouveaux locataires (écart qui se situe en 2010 à 30% dans l'agglomération parisienne et 38% à Paris). Mais il ne résoudra pas le problème du taux d'effort très élevé des ménages les plus modestes, qui reflète l'insuffisance de l'offre, notamment dans les zones urbaines où le foncier disponible est rare et cher, la hausse des loyers ne faisant que répercuter celle des prix de l'immobilier.

Repères bibliographiques :

CREEL J., HEYER É. et PLANE M., "Petit précis de politique budgétaire par tous les temps : Les multiplicateurs budgétaires au cours du cycle", Revue de l'OFCE, n°116, janvier 2011.

DELONG J. B. et SUMMERS L. H., "Fiscal policy in a depressed economy", Brookings Papers, vol.1-52, Spring 2012.

LEIGH D., PESCATORI A. et GUAJARDO J., "A new action-based dataset of fiscal consolidation", IMF Working Paper, vol.11/128, 2011.

LEIGH D. et PESCATORI A., "Expansionary austerity : new international evidence", IMF Working Paper, vol.11/158, 2011.

PARKER J., "On measuring the effects of fiscal policy in recessions", NBER Working Paper, vol.17240, juillet 2011.

Notes :

[1] Pour plus de détails, se référer à http://www.ofce.sciences-po.fr/blog/?p=2387

[2] Pour plus de détails, se référer à http://www.ofce.sciences-po.fr/blog/?p=2323

[3] Pour plus de détails, se référer à http://www.ofce.sciences-po.fr/blog/?p=2278

[4] Pour plus de détails, se référer à http://www.ofce.sciences-po.fr/blog/?p=2291

[5] Pour plus de détails se référer à http://www.ofce.sciences-po.fr/blog/?p=2438