Le renouvellement de la politique monétaire (II) : quelle place pour la stabilité financière dans les objectifs de la banque centrale ?

Article rédigé par Jean-Pierre Allegret, professeur d'économie à l'Université Paris Ouest Nanterre La Défense et chercheur au laboratoire EconomiX (UMR 7235 CNRS). Voir également la première contribution de J.-P. Allegret : Le renouvellement de la politique monétaire (I) : quelle place pour la politique monétaire non conventionnelle dans le futur ?.

Résumé : Cet article analyse dans quelle mesure les banques centrales doivent prendre en compte la stabilité financière dans leur politique monétaire. Un état des lieux de ce débat est présenté. La doctrine dominante qui prévalait avant la crise financière est étudiée. Elle est fondée sur une démarcation entre stabilité des prix et stabilité financière, appelée aussi le principe de séparation. On analyse sa remise en cause. S'il existe un consensus pour considérer que la stabilité monétaire n'est pas synonyme de stabilité financière, les bases du principe de séparation demeurent.

Siège de la BCE à Francfort, Allemagne © MPD01605 / Flickr

Introduction

Cette seconde contribution aborde une question qui est devenue extrêmement importante à la suite de la crise financière mondiale qui a débuté en août 2007. La question est posée très simplement : dans la conduite de leur politique monétaire, les banques centrales doivent-elles prendre en compte la stabilité financière ? En suivant Blinder (2010), on peut considérer que les banques centrales ont quatre responsabilités principales :

- assurer la stabilité du pouvoir d'achat de la monnaie en maîtrisant l'inflation ;

- assurer la stabilité financière en évitant les paniques bancaires à travers leur action de prêteur en dernier ressort sur laquelle nous reviendrons ;

- superviser et réglementer les activités des banques. Cette responsabilité est fréquemment conduite à travers des institutions spécialisées plus ou moins indépendantes de la banque centrale ;

- assurer le bon fonctionnement des systèmes de paiement et de règlement, ce qui peut impliquer à nouveau la fonction de prêteur en dernier ressort.

Autrement dit, comme l'a rappelé Gerry Corrigan, ancien Président de la Banque fédérale de réserve de New York (entre 1985 et 1993), «le thème central des fonctions d'une banque centrale contemporaine est d'assurer la stabilité – celle du pouvoir d'achat de la monnaie du pays et celle de son système financier» (cité par Bordes (2011) in Betbèze et al., p.25).

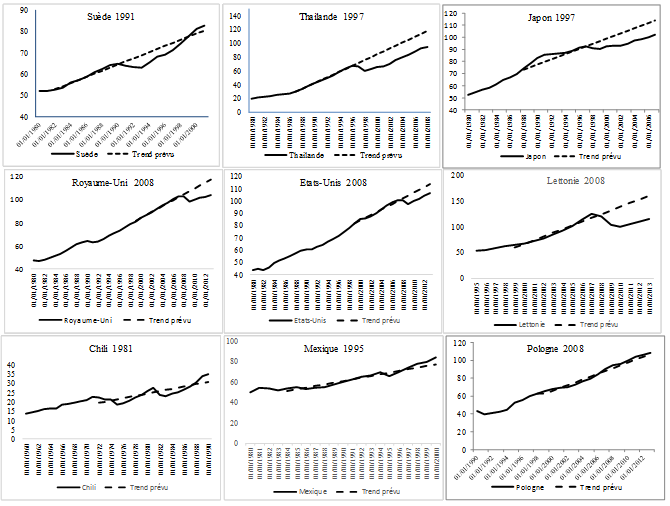

Une manière de comprendre les enjeux de cette question est de montrer que les crises financières sont des événements importants dans la mesure où elles peuvent avoir des coûts en termes de perte en croissance non seulement élevés, mais aussi qui perdurent dans le temps. Le graphique 1 illustre ces coûts en considérant quelques épisodes de crises. Plus précisément, on compare l'évolution du PIB en termes réels, avant et après la crise, à la tendance du PIB que l'on aurait eu s'il n'y avait pas eu de crise. Cette tendance est estimée ici par une extrapolation linéaire de l'évolution du PIB au cours des dix années précédant l'occurrence de la crise. Le choix de dix années est expliqué par le fait qu'il est important de biaiser l'estimation en prenant une période trop proche de la date de la crise. En effet, il est fréquent que l'économie connaisse un boom non-soutenable dans le temps deux à trois ans avant la crise. En conséquence, estimer le trend en prenant en compte uniquement une période de trois ans pourrait conduire à une surestimation des pertes en production.

Graphique 1 : Les coûts macroéconomiques des crises financières (PIB en indices)

Source : J.P. Allegret et P. Le Merrer (2015), Économie de la mondialisation, vers une rupture durable ?, 2e édition, de Boeck, Bruxelles

Les panels du haut et du milieu considèrent des épisodes de crises financières dans lesquels leur impact macroéconomique a été durable. Le panel du bas montre au contraire des épisodes où les crises n'ont pas eu d'effets durables sur l'activité. Il est clair que toutes les crises financières n'exercent pas d'effets durables sur l'activité. Les crises les plus coûteuses sont celles qui ont été précédées par un boom du crédit et un boom du prix des actifs immobiliers.

On propose ici un état des lieux de ce débat très important. En premier lieu, la doctrine dominante qui prévalait avant la crise financière est étudiée. Elle est fondée sur une démarcation nette entre stabilité des prix et stabilité financière, ce que l'on appelle le principe de séparation. Dans un second temps, on souligne que ce principe a été remis en cause à la suite de la crise financière mondiale.

1. La doctrine dominante avant la crise financière mondiale

Comme nous l'avons souligné précédemment, la doctrine qui a dominé jusqu'à la crise financière mondiale est le principe de séparation. Il repose sur l'idée qu'il existe peu d'interactions entre l'objectif de stabilité des prix et celui de stabilité financière (1.1). Cependant, ce principe n'implique pas que les banques centrales délaissent la question de la stabilité financière dans la mesure où elles peuvent intervenir en tant que prêteur en dernier ressort (1.2).

1.1. Le principe de séparation

Les difficultés rencontrées par les banques centrales pour faire face à l'inflation élevée des années 1970 – tant dans les pays développés que dans les pays émergents et en développement – a conduit à un renouvellement profond de la manière de concevoir la politique monétaire. On est ainsi passé d'un modèle où les banques centrales étaient dépendantes des autorités politiques et avaient des stratégies non fondées sur des règles – on parle alors de politiques discrétionnaires – à des approches en termes de règles et où la banque centrale est devenue statutairement indépendante. Cette nouvelle approche s'est accompagnée d'un recul marqué de l'inflation. Dans ce nouveau modèle, comme le rappellent Clerc et Raymond (2014), l'objectif premier de la politique monétaire est la stabilité des prix, celle-ci étant définie comme un objectif d'inflation à court ou moyen terme.

Dans cette conception, l'évolution des prix des actifs n'est une préoccupation pour la banque centrale que dans la mesure où elle peut exercer une influence sur l'évolution future des prix à la consommation. Deux principes issus de la pratique suivie par la banque centrale américaine fondent cette conception. En premier lieu, le principe dit du «CUA» (cleaning up the bust afterwards, mop up after) qui repose sur l'idée que la banque centrale ne doit pas agir au moment de l'apparition d'une bulle financière mais après son éclatement afin d'en limiter les effets négatifs sur l'activité. Autrement dit, ce que l'on appelle aussi le «Greenspan put» est fondé sur l'idée qu'il ne faut pas prévenir les bulles, mais guérir l'économie de leurs possibles effets négatifs sur l'activité.

Le second principe a été avancé par Donald Kohn, vice-président de la banque centrale américaine entre 2006 et 2010. Selon lui, la banque centrale devrait intervenir avant l'éclatement d'une bulle financière que si trois conditions sont réunies :

(1) l'apparition d'une bulle sur les prix d'actifs doit être identifiée avec une relative certitude par la banque centrale ;

(2) dans la mesure où la banque centrale va utiliser son taux d'intérêt – dans le sens de la hausse – pour faire éclater une bulle, ce coût doit être suffisamment bas en termes d'effets négatifs sur l'activité économique ;

(3) le coût de ne rien faire ou d'agir après l'éclatement de la bulle doit être suffisamment élevé. Autrement dit, les crises financières doivent être considérées comme suffisamment coûteuses en termes macroéconomiques pour que la banque centrale soit amenée à agir avant leur occurrence.

Bordes (2011, op. cit., p.90) rappelle la position défendue en 2005 par l'ancien Gouverneur de la BCE, Jean-Claude Trichet.

Concernant la première condition, sa position était la suivante : «Oui, il y a des bulles, mais il est très difficile de les identifier avec certitude et pratiquement impossible d'être d'accord sur le point de savoir si une phase de boom du prix d'un actif particulier devrait ou non être considérée comme une bulle». Sa position à propos de la deuxième condition peut sembler plus nuancée mais, de fait, elle milite en faveur d'une inaction de la banque centrale avant l'éclatement de la bulle. En effet, selon lui, «Les phases de boom dans le prix d'un actif ne sont pas toutes dangereuses ; elles peuvent l'être si elles sont associées à un endettement élevé, ce qui est par exemple généralement le cas pour les booms des prix immobiliers». Or, une conception communément admise est qu'il est très difficile à l'avance d'identifier entre les crises dangereuses et celles qui ne le sont pas (ou moins). En outre, l'utilisation du taux d'intérêt pour lutter contre une bulle financière peut entrainer une «réaction désordonnée» des marchés, ce qui serait contre-productif.

Les implications de cette doctrine dominante sont importantes et au nombre de deux.

D'une part, compte-tenu de la difficulté à réunir les trois conditions précédentes simultanément, la banque centrale ne doit pas chercher à prévenir les bulles financières – en suivant le principe du «naviguer à contre-courant» (leaning against the wind) – mais seulement corriger les effets sur l'activité de son éclatement en menant des politiques expansionnistes (selon le principe du cleaning up the bust afterwards, mop up after, CUA).

D'autre part, il existe une séparation nette entre les fonctions liées à la stabilité monétaire et celles liées à la stabilité financière. La première relève de la banque centrale à travers son objectif de stabilité des prix. La seconde est du ressort d'institutions en charge des politiques de régulation et de supervision des agents et des marchés financiers. Le point important est que ces deux fonctions n'ont pas besoin d'être remplies par la même entité, à savoir la banque centrale.

1.2. Le prêteur en dernier ressort

La notion de prêteur en dernier ressort est apparue à la fin du XIXe siècle à la suite des travaux de Bagehot (1873). Celui-ci considère que l'action de prêteur en dernier ressort est l'essence de l'art de la banque centrale. Comme l'ont souligné Aglietta et Moutot (1993a et b), ce qui caractérise cette action de la banque centrale, c'est qu'elle est hors marché puisqu'elle rompt la logique marchande en remettant en cause l'idée selon laquelle la sanction du marché est la seule possible et viable. En effet, la fonction de prêteur en dernier ressort implique que la banque centrale doit injecter dans le marché monétaire autant de liquidités que nécessaire pour permettre son bon fonctionnement. Rappelons que la liquidité est ici interprétée comme la monnaie émise par la banque centrale. Cependant, une telle intervention de la banque centrale est justifiée par le fait qu'elle assure un bon fonctionnement du marché. Dans cette perspective, le prêteur en dernier ressort est une assurance collective qui prend appui sur le pouvoir discrétionnaire de la banque centrale. Ce pouvoir discrétionnaire réside dans sa capacité à créer de manière illimitée de la monnaie centrale afin de répondre à la menace d'effondrement du système bancaire.

La banque centrale doit cependant faire face au phénomène d'aléa moral engendré par son intervention. En effet, si les agents savent que la banque centrale interviendra pour aider le marché, ils peuvent être incités à prendre plus de risques. Dans cette perspective, un certain nombre de principes directeurs guident l'action de la banque centrale.

Tout d'abord, dans l'esprit même de Bagehot, le prêteur en dernier ressort doit répondre à un souci de stabilité du système bancaire dans son ensemble et non de santé d'une banque en particulier. On en déduit la distinction entre les situations d'illiquidité et d'insolvabilité. Seules les banques illiquides doivent faire l'objet d'une intervention de la banque centrale, les banques insolvables devant faire faillite puisqu'en situation structurellement défavorables. Les premières peuvent continuer à faire face à leurs engagements sous réserve qu'elles puissent faire face à la crise de liquidité qui, temporairement, les empêche de fonctionner correctement. Les secondes ont un bilan tellement dégradé que l'action du prêteur en dernier ressort ne ferait que retarder leur disparition, ce qui pourrait alors nuire aux ajustements nécessaires au sein du système bancaire. Pour cela, le prêteur en dernier ressort doit exiger des collatéraux calculés à partir de la valeur des actifs avant la crise pour éviter qu'une institution insolvable bénéficie de son intervention. En outre, il doit prêter à des taux pénalisants afin d'empêcher les institutions non touchées par une crise de liquidité de bénéficier indirectement de prêts avantageux.

Ensuite, le prêteur en dernier ressort doit manier avec soin ce que l'on appelle «l'ambiguïté constructive». Cela signifie que les autorités monétaires doivent en permanence laisser planer le doute sur leur intervention afin d'inciter les acteurs à se comporter selon des principes de saine gestion. Autrement dit, le prêteur en dernier ressort ne supporte pas l'automatisme, la règle.

Compte tenu de l'intensité des interconnexions financières engendrées par la globalisation, il est important de souligner qu'il n'existe pas au niveau international de banque centrale mondiale capable de créer de manière illimitée de la liquidité. Pourtant, comme le rappellent opportunément Aglietta et Denise (1999), un prêteur en dernier ressort peut être requis au niveau international dans trois situations principales :

- une banque commerciale peut connaître des difficultés dans ses activités internationales, comme la banque Ambrosiano en 1983. L'intervention d'un prêteur en dernier ressort national peut ici suffire en suivant les préconisations du Concordat de Bâle [1] selon lesquelles c'est la banque centrale ayant la responsabilité de l'institution défaillante qui intervient ;

- dans certaines circonstances, telle la crise des marchés boursiers des pays développés en octobre 1987, l'intervention conjointe de plusieurs prêteurs en dernier ressort nationaux peut être nécessaire. Ainsi, les principales banques centrales sont intervenues simultanément sur leur marché respectif en injectant des liquidités ;

- enfin, une banque centrale peut intervenir comme prêteur en dernier ressort pour le compte d'une autre banque centrale. Une telle situation correspond au cas des crises financières des marchés émergents où les pays devaient faire face à un endettement en devises.

Le dernier cas est particulièrement intéressant à la lumière de la crise financière mondiale. À la suite de la faillite de Lehman Brothers, les problèmes de financement et de liquidité ont été particulièrement aigus sur les marchés interbancaires internationaux. En effet, les problèmes informationnels – et donc les incertitudes quant aux expositions aux risques – y sont plus importants que sur les marchés domestiques. Les banques centrales ont dû intervenir pour faciliter le financement des marchés internationaux en dollars par l'intermédiaire de lignes de swaps.

Allen et Moessner (2010) décrivent la technique des swaps de la manière suivante. Soit deux banques centrales notées A et B qui établissent un accord de swap. La banque centrale de A va créditer pour une période donnée le compte de la banque centrale B sur son bilan dans sa propre monnaie (la monnaie de A). En contrepartie, la banque centrale B crédite le compte de la banque centrale A sur son bilan en monnaie de B. Les deux montants sont équivalents. On retrouve ici la logique de tout accord de swap : il s'agit de la combinaison de deux prêts. La banque centrale A prête de la monnaie A à la banque centrale B, et la banque centrale B prête un montant équivalent de monnaie B à la banque centrale A. Les deux prêts servent mutuellement de collatéral.

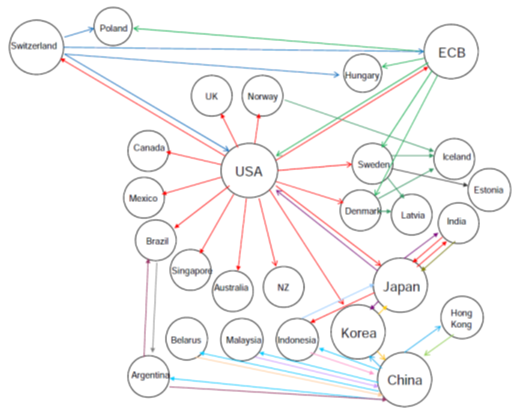

Des accords de swap entre banques centrales ont été massivement utilisés au cours de la crise financière mondiale. Plus précisément, Allen et Moessner (2010) distinguent quatre réseaux (Graphique 2) : un réseau centré sur la banque centrale américaine, un centré sur la Banque centrale européenne, un réseau lié à la Banque nationale suisse et un réseau asiatique et latino-américain.

Graphique 2 : Les réseaux de swaps entre banques centrales durant la crise financière mondiale

Source : Allen et Moessner (2010, p.27)

La logique de ces accords a été d'alimenter les banques centrales en devises dont les banques commerciales domestiques avaient besoin. Par exemple, dans le cadre du réseau organisé par la FED, l'objectif a été de répondre au besoin de refinancement en dollars de banques privées n'ayant pas accès directement au mécanisme de refinancement de la FED. Les montants mobilisés ont été très importants. Par exemple, les lignes de swap initiales établies par la FED avec la BCE se sont élevées à 240 milliards de dollars ; celles avec la Banque du Japon à 120 milliards ; celles avec la Banque d'Angleterre à 80 milliards ; celles avec les banques centrales du Brésil, de Corée du Sud, du Mexique et de Singapour ont représenté chacune 30 milliards de dollars. La Banque centrale de Chine a établi des accords de swaps avec, par exemple, Hong Kong (200 milliards de yuans), l'Indonésie (100 milliards), la Corée du Sud (180 milliards) et la Malaisie (80 milliards).

2. La remise en cause du principe de séparation

Comme l'a montré le graphique 1 présenté plus haut, la crise financière mondiale a eu un impact significatif sur l'activité économique de nombreux pays. Ces coûts suggèrent que la condition trois présentée précédemment est vérifée. Observe-t-on pour autant une inflexion dans la doctrine dominante ?

Analysant l'évolution de la doctrine concernant les objectifs des banques centrales après la crise financière mondiale, Borio (2011) met en avant trois points d'accords entre les experts :

- Premièrement, l'idée selon laquelle la stabilité monétaire et la stabilité financière vont de pair a été clairement remise en cause. Cela signifie que, contrairement aux présupposés de la doctrine dominante, assurer la stabilité monétaire – la stabilité des prix – ne garantit pas l'obtention de la stabilité financière.

- Deuxièmement, la stratégie visant à intervenir après l'éclatement de la crise financière rencontre d'importantes limites. En effet, la politique de bas taux d'intérêt – des taux qui ont de fait atteint la limite des 0% – est insuffisante pour répondre aux coûts des crises financières et permettre une reprise soutenue de l'activité.

- Troisièmement enfin, la réglementation et la surveillance des institutions individuelles – ce que l'on appelle la politique microprudentielle – ne sont pas suffisantes pour assurer la stabilité du système financier dans son ensemble. La crise financière a montré la nécessité de développer une politique macroprudentielle dotée d'outils spécifiques.

En dépit de cette convergence, les débats quant à l'articulation entre stabilité monétaire et stabilité financière ont fait émerger deux principales positions différentes (Smets, 2014).

La première position repose sur une simple inflexion de la doctrine dominante. En référence au symposium organisé chaque année par la Banque de réserve fédérale de Kansas, au Jackson Hole, Smets (2014) appelle cette position le «consensus modifié» de Jackson Hole. Celui-ci est fondé sur trois principaux postulats. Tout d'abord, la politique monétaire – à travers le taux d'intérêt à court terme – n'a qu'un effet limité sur le crédit et le comportement de prise de risque des agents économiques. Ensuite, les instruments de politique monétaire n'ont qu'un effet limité sur les déséquilibres financiers. Enfin, la politique macroprudentielle est en mesure de mettre en œuvre des instruments précis et efficaces. Ces derniers étant différents de ceux de la politique monétaire, le principe de séparation demeure pertinent.

La dimension amendée de la doctrine dominante réside dans l'idée que politique de stabilité monétaire et politique de stabilité financière devraient faire l'objet d'une coordination. Cependant, dans l'esprit de cette approche, l'idée de coordination a une portée relativement limitée. Plus précisément, en suivant Bordes (2011), cette coordination repose sur l'idée qu'il convient, en suivant en cela les préceptes mis en avant par Mundell en 1962, d'assigner chaque instrument à la réalisation de l'objectif pour lequel il est le plus performant. Compte-tenu des postulats précédents, les instruments de la politique macroprudentielle sont assignés à la stabilité financière tandis que le taux d'intérêt de la banque centrale est plus efficace pour la stabilité monétaire. Cependant, la séparation entre les deux politiques n'est plus totale au sens où la politique monétaire doit tenir compte des conséquences de la politique macroprudentielle sur ses mécanismes de transmission. De même, la politique macroprudentielle doit intégrer dans son analyse les effets de la politique monétaire sur la dynamique du crédit dans l'économie.

La deuxième position considère que les banques centrales doivent adopter une politique monétaire du type «leaning against the wind» systématique. Ainsi, la stabilité financière devient le second objectif de la politique monétaire. Dans la mesure où, comme nous l'avons vu plus haut, les cycles financiers ont une durée plus longue que les cycles économiques, cela implique de rallonger l'horizon de référence de la politique monétaire. Cette position repose sur quatre postulats principaux. En premier lieu, la politique monétaire influence le comportement de prise de risque des agents privés – particulièrement des intermédiaires financiers – impliquant qu'elle a une responsabilité dans la montée des déséquilibres financiers. En deuxième lieu, la politique macroprudentielle n'est pas en mesure d'influencer l'ensemble du cycle financier notamment parce que les agents privés arbitrent entre les régulations et cherchent à tirer profit de leurs «trous noirs». En troisième lieu, la fragilité financière – et plus encore les crises financières – affecte la transmission de la politique monétaire à l'activité économique. En quatrième lieu enfin, l'efficacité du taux d'intérêt pour faire face aux crises financières est limitée.

Sur ce point, Borio (2014) distingue la politique de taux d'intérêt et la politique de bilan (balance-sheet policy). La première peut avoir une efficacité au moment où la crise financière éclate. En effet, dans cette phase de gestion de la crise, l'objectif majeur est de rétablir la confiance des agents afin d'éviter une implosion du système financier. Dans cette perspective, la réaction agressive des banques centrales recouvre deux effets :

- d'une part, en abaissant de manière massive leur taux d'intérêt, elles montrent leur engagement à assurer un retour à un fonctionnement normal des marchés ;

- d'autre part, la baisse des taux d'intérêt rend l'accès à la liquidité moins onéreux et elle allège les contraintes de bilan. En effet, d'une part, le coût de la dette diminue et, d'autre part, le prix des titres augmente.

Cependant, le point important est que le taux d'intérêt devient inefficace dans la phase de résolution de la crise financière. Plus précisément, comme nous l'avons souligné plus haut, les crises financières importantes se caractérisent par un boom du crédit synonyme de montée de l'endettement des agents privés. Dès lors, la résolution de la crise passe par un apurement des bilans appelant un processus de désendettement. La politique de taux d'intérêt ne répond pas à cet objectif. Au contraire, elle favorise plutôt l'endettement. En outre, elle peut être contreproductive. Dans son 80ème Rapport annuel, la BRI souligne clairement les limites de la politique de bas taux d'intérêt pour résoudre les crises financières. Elle note en effet que des taux des banques centrales à un bas niveau «permettent de renouveler indéfiniment des prêts non viables (evergreening). Pendant l'épisode prolongé de faiblesse des taux d'intérêt nominaux au Japon, dans les années 1990, les banques ont autorisé leurs débiteurs à renouveler des prêts dont ils pouvaient rembourser les intérêts, pratiquement nuls, mais pas le principal. Elles ont reconduit ces prêts au lieu de les passer par profits et pertes, afin de préserver leurs fonds propres, déjà mis à mal par une dépréciation des actifs. Cette pratique a retardé l'assainissement et la contraction des bilans du secteur financier. De plus, la présence d'entreprises moribondes survivant ainsi a probablement limité la concurrence, pesé sur l'investissement et empêché l'entrée de nouveaux acteurs» (BRI, 2010, p.44-45).

Les économistes proches du consensus de Jackson Hole développent un double point de vue en ce qui concerne la question du taux d'intérêt dans la phase de montée des déséquilibres financiers. D'une part, ils considèrent que le taux d'intérêt n'est pas un déterminant majeur de la montée des déséquilibres financiers. Ainsi, Posen (2009) analyse la relation entre les prix de l'immobilier et les taux d'intérêt des banques centrales d'un côté, et entre les prix des actions et ces mêmes taux d'intérêt d'un autre côté pour un échantillon de 18 pays sur la période 2004-2007. Sa principale conclusion est l'absence de relation entre ces variables. D'autre part, ils soulignent le fait que pour arrêter un boom du prix des actifs immobiliers, il faudrait sans doute augmenter très fortement les taux d'intérêt, ce qui pourrait avoir un effet négatif sur le niveau de l'activité économique.

Les arguments qui précèdent restreignent la question de la montée des déséquilibres financiers à celle du prix des actifs. Ce point de vue est contesté par les économistes qui mettent en avant le canal de la prise de risque. En effet, ils prennent en compte non seulement la dynamique du prix des actifs, mais aussi et surtout celle du crédit.

Ce nouveau canal de transmission de la politique monétaire a été identifié par des économistes de la Banque des règlements internationaux. Il s'agit de voir dans quelle mesure le maintien des taux d'intérêt à un faible niveau incite les banques à prendre de plus en plus de risques. Ce canal repose sur quatre effets (Betbèze et al., 2011, p.150) :

- Le premier est la recherche de rendements élevés de la part des investisseurs en raison de taux d'intérêt à court et à long terme durablement bas. Cet appétit au risque est en fait le corollaire au recul de l'aversion au risque qui est d'autant plus important que les prix des actifs augmentent.

- L'effet concurrence qui se manifeste dans un contexte de liquidités abondantes pousse les banques à distribuer de plus en plus de crédits à l'économie tout en relâchant les conditions du crédit (et plus particulièrement les garanties demandées). La lutte sur les parts de marché l'emporte sur la qualité du crédit.

- Le troisième effet est l'accoutumance au risque en raison de la non-réalisation de ce dernier. Autrement dit, l'aversion au risque diminue précisément parce que les risques ne sont pas encore apparus.

- Enfin, les comportements des banques tendent à se financiariser. Des taux d'intérêt bas, d'une part, incitent les banques à recourir de manière croissante aux marchés financiers pour obtenir des ressources et, d'autre part, tendent à accroître le poids des revenus liés aux activités de marché (les revenus hors intérêt) dans le total des revenus bancaires.

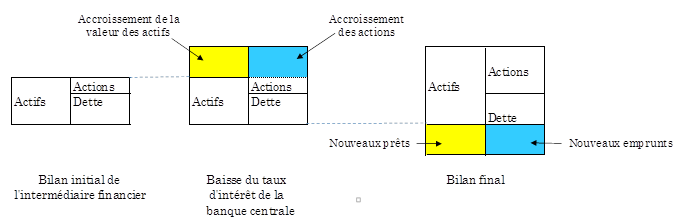

Ce dernier effet a été particulièrement souligné par Adrian et Shin (2010). La baisse des taux d'intérêt augmente le prix des titres. En conséquence, comme le montre le bilan présenté au milieu du graphique 3, la valeur des actifs détenus par les intermédiaires financiers augmente, et par là même celle des garanties qu'ils peuvent offrir sur les marchés repos [2]. En conséquence, les intermédiaires financiers ayant un objectif de levier, ils augmentent le poids de la dette à leur passif (bilan situé à droite du graphique) afin de financer l'achat d'actifs supplémentaires (y compris le crédit à l'économie).

Graphique 3 : Le canal de la prise de risque chez Adrian et Shin (2010)

Source : à partir de Adrian et Shin (2010)

L'analyse précédente peut être généralisée en rappelant que les intermédiaires financiers tendent à lever des ressources à court terme pour effectuer des opérations de prêts et/ou de placements à long terme. Dès lors, toute baisse des taux courts, à taux longs inchangés, conduit à une augmentation de la marge d'intérêt net qui détermine la profitabilité des opérations de prêts. Si cette dernière augmente, alors il en va de même avec la valeur présente du revenu des intermédiaires financiers, ce qui, à son tour, accroît les perspectives futures du capital des intermédiaires financiers. Autrement dit, une amélioration de leur profitabilité doit induire celle de la valeur des actions, soit aussi leur capital. Or, lorsque la valeur du capital augmente, le prix du risque diminue pour les intermédiaires financiers, ce qui les incite à accroître leurs activités et à élever leur niveau de risque.

Les études empiriques confirment la présence d'un canal de la prise de risque : de faibles taux d'intérêt à court terme augmentent le niveau de risque pris par les banques. Ainsi, on observe à la fois pour les banques américaines et les banques de la zone euro une tendance à relaxer les conditions d'octroi du crédit aux ménages et aux entreprises lorsque les taux d'intérêt à court terme diminuent. La réaction des banques à une baisse des taux courts est plus forte que celle liée à l'amélioration des conditions économiques (accroissement du PIB).

Il est intéressant de souligner que le canal de la prise de risque est d'autant plus important que les banques sont sous-capitalisées. Cela suggère la présence d'une relation entre la politique monétaire et la régulation bancaire.

La crise financière a montré que la surveillance des établissements financiers à un niveau strictement individuel – appelé politique microprudentielle – pouvait se révéler insuffisante. Comme le rappelle Borio (2009), une politique de régulation financière strictement microprudentielle repose sur le postulat suivant : «Pour que le système financier soit sain, il est nécessaire et suffisant que chaque institution soit saine» (p.38). Ce postulat ignore par là-même les interactions entre les institutions financières, interactions qui peuvent se révéler déstabilisantes d'un point de vue collectif.

Les deux approches – micro et macroprudentielles – se distinguent sur trois aspects principaux rappelés dans le tableau 1.

Tableau 1 : Approches microprudentielle et macroprudentielle : les principales différences

|

Perspective macroprudentielle |

Perspective microprudentielle |

|

|

Objectif initial |

Limiter la crise financière systémique |

Limiter les difficultés individuelles des institutions |

|

Objectif final |

Éviter les coûts en termes de PIB |

Protéger le consommateur (investisseur/déposant) |

|

Caractérisation du risque |

Considéré comme étant dépendant du comportement collectif ("endogène") |

Considéré comme étant indépendant du comportement des individus ("exogène") |

|

Corrélations entre les institutions et expositions communes |

Importantes |

Sans objet |

|

Calibrage des contrôles prudentiels |

En termes de risque systémique : du haut vers le bas (top-down) |

En termes de risques propres à chaque institutions : du bas vers le haut (bottom-up) |

Source : Borio (2009, p.37)

En premier lieu, si l'objectif premier de l'approche microprudentielle est de réduire le risque de défaillance au niveau des différents établissements, et ce, sans tenir compte des incidences sur l'ensemble du système, l'approche macroprudentielle cherche au contraire à limiter l'occurrence de crise financière touchant l'ensemble du système. Dit autrement, alors que la première est davantage axée sur une logique de protections des consommateurs (déposant et/ou investisseurs), la seconde s'intéresse davantage aux coûts macroéconomiques des crises.

En deuxième lieu, la finalité des deux approches diffère radicalement. Ainsi, l'approche microprudentielle focalise son attention sur chaque établissement pris individuellement alors que l'approche macroprudentielle a pour finalité le système financier dans son ensemble. «Par conséquent, ce qui importe ce sont les expositions communes (corrélées) entre les institutions financières, beaucoup plus que celles constatées au sein des portefeuilles de chaque établissement, qui relèvent de l'approche microprudentielle» (Borio, 2009, p.37).

En troisième lieu enfin, considérant l'importance des interactions entre les institutions financières, l'approche macroprudentielle appréhende le risque comme un risque agrégé. Celui-ci dépend du comportement collectif des institutions, il est donc endogène. Au contraire, les interactions entre institutions financières étant ignorées dans l'approche microprudentielle, le risque est exogène.

Ainsi, le système financier peut sembler solide lorsque l'on prend les institutions financières une à une alors que, pris dans son ensemble, il ne l'est pas. Par exemple, les portefeuilles peuvent sembler très bien diversifiés lorsqu'ils sont pris en compte individuellement, mais, dans la mesure où la diversification des risques peut conduire à densifier les liens (à travers les positions croisées) entre les institutions, l'exposition à des risques communs peut s'accroître. Il apparaît alors un risque systémique, qui s'oppose au risque idiosyncratique, et qui est non diversifiable. Une conséquence importante est que les outils prudentiels devraient être élaborés en fonction de la contribution des différents établissements au risque systémique. «Dans l'idéal, cela devrait être effectué en procédant “du haut vers le bas” (top-down). Il faudrait commencer par mesurer le risque systémique de perte extrême, évaluer la contribution de chaque établissement à ce risque puis ajuster les outils (exigences de fonds propres, primes d'assurance, etc.) en conséquence. Cela impliquerait de soumettre à des normes plus strictes les établissements dont la contribution est plus importante. Cette démarche contraste nettement avec l'approche microprudentielle qui appliquerait des normes communes à tous les établissements» (Borio, 2009, p.38).

Les principaux pays développés ont mis en place des institutions dédiées à la politique macroprudentielle. Citons le Financial Policy Committee au Royaume-Uni (2013) et le Financial Stability Overnight Council aux États-Unis (2010). Au niveau de l'Union européenne, le Comité de Larosière a proposé dans son rapport sur la supervision financière au sein de l'Union la création d'un Comité européen du risque systémique [3]. Ce Comité, mis en place en décembre 2010, est chargé de la surveillance macroprudentielle.

Conclusion

La crise financière mondiale a montré deux choses très importantes. D'une part, la stabilité monétaire n'est pas une condition nécessaire et suffisante pour obtenir la stabilité financière. En fait, comme le suggère la Grande modération, l'accent mis sur la stabilité des prix peut conduire les banques centrales à adopter des politiques excessivement expansionnistes au regard de l'accumulation des déséquilibres financiers. D'autre part, les crises financières ont des coûts macroéconomiques très élevés susceptibles de remettre en cause l'efficacité de la politique monétaire. Ce sont ces deux évolutions qui impliquent la prise en compte de la stabilité financière par les banques centrales. Cependant, les bases du principe de séparation demeurent.

Références :

T. Adrian et H.S. Shin (2010), "Financial intermediaries and monetary economics", in B.M. Friedman et M. Woodford (ed), Handbook of Monetary Economics, vol.3, p.601-650.

M. Aglietta et C. Denise (1999), "Les dilemmes du prêteur en dernier ressort international", Revue Française d'Economie, automne, p.5-85.

M. Aglietta et P. Moutot (1993a), "L'évolution des structures financières des grands pays et la prévention du risque de système dans l'Union économique et monétaire", Cahiers économiques et monétaires, Banque de France, n°41, p.55-82.

M. Aglietta et P. Moutot (1993b), "Le risque de système et sa prévention", Cahiers économiques et monétaires, Banque de France, n°41, p.21-54.

W.A. Allen et R. Moessner (2010), "Central bank co-operation and international liquidity in the financial crisis of 2008-2009", BIS Working Papers, n°310, mai.

J.P. Betbèze, C. Bordes, J. Couppey-Soubeyran et D. Plihon (2011), "Banque centrales et stabilité financière", Rapport du Conseil d'Analyse Economique, n°96, La Documentation Française, Paris.

A.S. Blinder (2010), "How central should the Central Bank be ?", Journal of Economic Literature, vol.48, n°1, p.123-133.

C. Borio (2014), "Monetary policy and financial stability: what role in prevention and recovery ?", BIS Working Papers, n°440, janvier.

C. Borio (2011), "Central banking post-crisis: What compass for uncharted waters ?", BIS Working Papers, n°353, septembre.

C. Borio (2009), "L'approche macroprudentielle appliquée à la régulation et à la surveillance financières", in Revue de la stabilité financière, n°13, Quel avenir pour la régulation financière ?, Banque de France, p.35-46.

L. Clerc et R. Raymond (2014), "Les banques centrales et la stabilité financière : nouveau rôle, nouveau mandat, nouveaux défis ?", Revue d'Économie Financière, 2014/1, n°113, Les banques centrales, p.193-214 (REF sur cairn).

A.S. Posen (2009), "Finding the right tool for dealing with asset price booms", MPR Monetary Policy and Markets Conference, Londres, décembre.

F. Smets (2014), "Financial stability and monetary policy: how closely interlinked ?", International Journal of Central Banking, vol.10, n°2, p.263-300.

Notes :

[1] Le concordat de Bâle (1975, précisé en 1981) concerne la détermination du champ des responsabilités respectives des autorités de supervision du pays hôte et du pays d'origine pour les banques ayant des activités internationales. Il établit le principe selon lequel aucun établissement de crédit ne doit échapper au contrôle prudentiel et ce contrôle doit être adéquat (effectif et pertinent). Le principe de base est la responsabilité du superviseur du pays d'origine qui est chargé de surveiller l'ensemble des opérations sur une base consolidée du groupe bancaire.

[2] Le marché des repos (pour repurchase agreement ou accord de rachat) fait référence aux mécanismes de financement interbancaire par lesquels des banques prennent en pension pour une certaine durée des titres amenés en contrepartie d'un besoin de financement à court terme par d'autres banques commerciales. Les financements font ainsi l'objet de garanties, appelées collatéraux, par l'intermédiaire des titres pris en pension. A la fin de l'opération de financement, les banques prêteuses rendent les titres aux banques emprunteurs, ces dernières remboursant l'emprunt initial.

[3] J. de Larosière (2009), The high-level group on financial supervision in the European union, Rapport, European Commission, février.