Quel gain de compétitivité pour la France doit-on attendre de la baisse de l'euro ?

Eric Heyer

Face à la montée du risque de déflation en zone euro, renforcée par l'appréciation continue de l'euro face aux autres monnaies entre mi-2012 et mi-2014, les dirigeants de la Banque centrale européenne (BCE) ont entamé un tournant dans la mise en œuvre de la politique monétaire avec l'annonce en mars 2014 de nouveaux assouplissements quantitatifs suivie de leur mise en place à partir de janvier 2015. Ces assouplissements ont favorisé la baisse du taux de change de l'euro face aux autres monnaies [Blot et al., 2015], elle-même susceptible d'apporter un soutien précieux aux économies de la zone euro via un regain de compétitivité-prix vis-à-vis des concurrents hors de la zone. Quelles seraient dès lors les conséquences pour l'économie française d'une dépréciation de l'euro face aux autres monnaies ? Nous revenons brièvement sur les évolutions passées du taux de change de l'euro. Puis nous présentons les effets attendus d'une dépréciation de 10% de l'euro face aux autres devises à l'aide du modèle e-mod.fr – modèle macroéconométrique pour l'économie française.

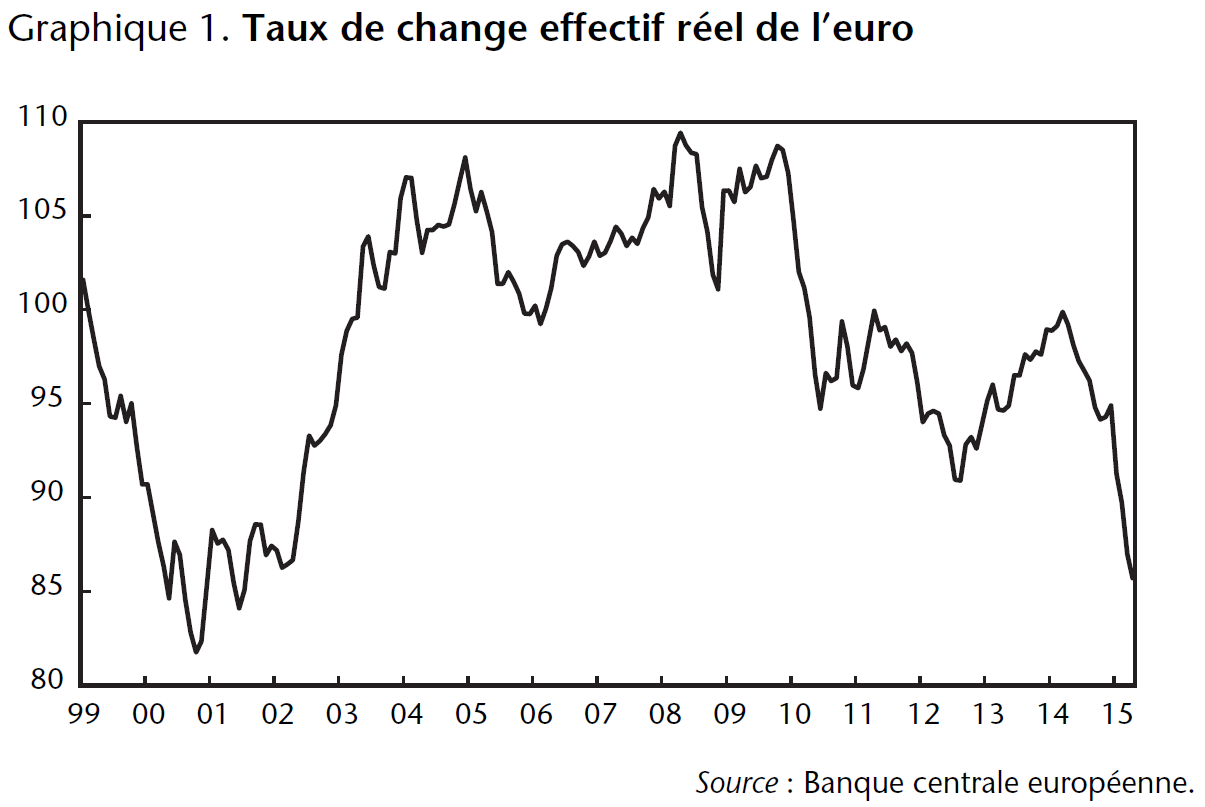

L'euro face aux autres devises

Les politiques d'assouplissement monétaire quantitatif ont été massivement utilisées par la Réserve fédérale américaine (Fed), la Banque d'Angleterre ou encore la Banque centrale du Japon (BoJ). Entre la mi-2012 et la mi-2014, les bilans de la Fed et de la BoJ ont continué d'augmenter, de respectivement 8,2 points de PIB et 26,2 points de PIB. Celui de la Banque d'Angleterre s'est stabilisé (+0,8 point de PIB). Au cours de la même période, le bilan de la BCE s'est à l'inverse réduit de 11,0 points de PIB. Cette divergence de stratégie a provoqué une appréciation continue de l'euro : en s'établissant en avril 2014 à 1,38 dollar, l'euro a vu sa valeur augmenter depuis juillet 2012 de 12,5% face au dollar. Au cours de la même période, la monnaie commune s'est appréciée de 46% par rapport au yen et de près de 6% face à la livre sterling.

Le taux de change effectif réel de l'euro, qui pondère ces différents taux de change en fonction de la structure du commerce de la zone euro, s'est ainsi apprécié de 9,9% entre le creux du troisième trimestre 2012 et le pic atteint début 2014 (graphique 1). Cette appréciation, combinée avec les politiques d'austérité et de désinflation compétitive menées en zone euro, a pesé sur la croissance du PIB de la zone, négative en 2012 et 2013, et sur l'inflation.

Depuis le deuxième trimestre 2014, cette tendance s'est inversée, et le taux de change effectif réel de l'euro s'est déprécié de 14,2% entre mars 2014 et avril 2015. De fait, en quelques mois, la monnaie européenne s'est dépréciée de 22% par rapport au dollar, de près de 9% par rapport au yen et de 13% par rapport à la monnaie britannique. Concernant le taux de change avec cette dernière, la baisse a débuté en août 2013 et s'élève à près de 16% aujourd'hui.

L'effet des variations de taux de change effectif sur l'économie française

Compte tenu de l'ampleur des récentes variations de taux de change, leurs effets sur la compétitivité des entreprises, le commerce extérieur et l'activité en France sont susceptibles d'être importants. Le gouvernement français attend ainsi beaucoup d'une dépréciation de l'euro [Hollande, 2013]. La direction générale du Trésor considère qu'une baisse de 10% du taux de change effectif de l'euro (contre toutes monnaies) permettrait la première année d'accroître notre PIB de 0,6 point, de créer 30000 emplois, de réduire le déficit public de 0,2 point de PIB et d'augmenter les prix à la consommation de 0,5% Trésor [Ministère des Finances et des Comptes publics, ministère de l'Économie, de l'Industrie et du Numérique, 2013].

Compte tenu de l'appartenance de la France à la zone euro, ces effets doivent être distingués selon que l'économie française gagne en compétitivité par rapport à ses partenaires de la zone euro ou par rapport à ses concurrents hors de la zone. Par la suite, nous distinguerons un gain de compétitivité-prix vis-à-vis de l'extérieur de la zone euro (lié à une dépréciation du taux de change effectif de l'euro), d'un gain vis-à-vis de nos partenaires européens (dû à une politique de désinflation compétitive). Les simulations présentées sont effectuées avec le modèle e-mod.fr. Avant de commenter les résultats, il est à noter que, dans nos simulations, nous avons supposé que les autorités politiques et économiques nationales ne réagissaient pas à la dégradation des performances commerciales. Les simulations analytiques reposent sur les dernières estimations disponibles du bloc du commerce extérieur [Ducoudré et Heyer, 2014]. Elles sont comparables à celles obtenus par la DG Trésor à l'aide du modèle Mésange.

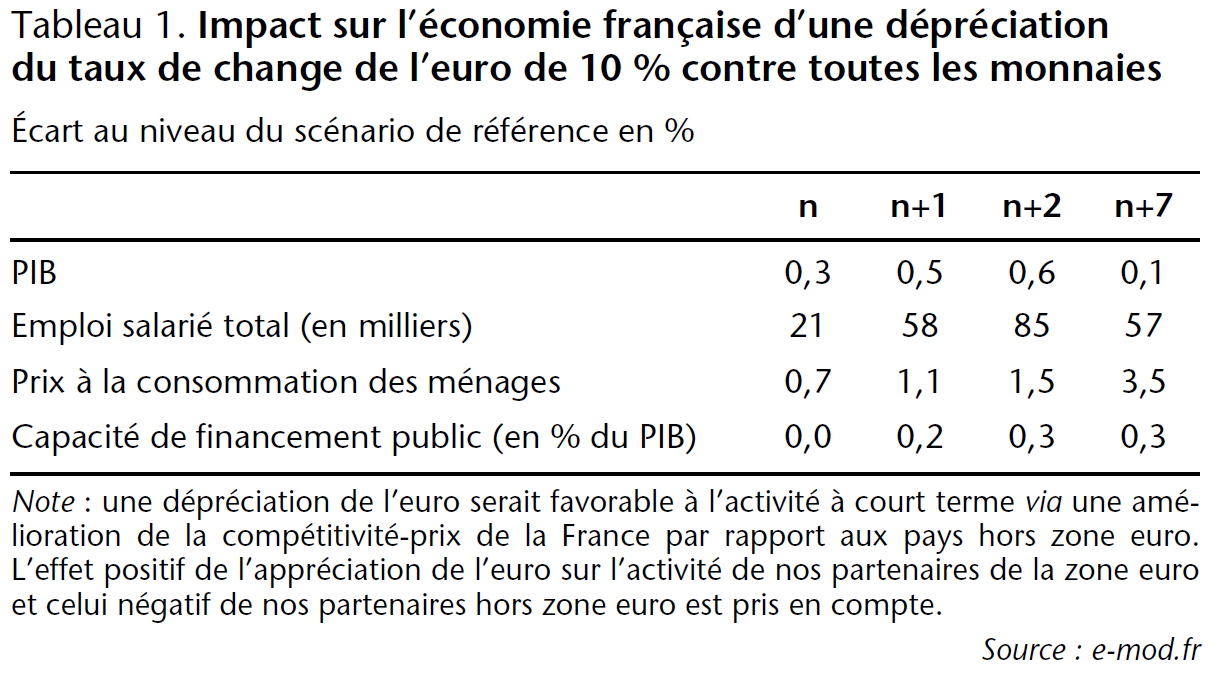

Impact macroéconomique sur l'économie française d'une dépréciation de 10% de l'euro

Les effets d'une dépréciation de l'euro sont doubles :

• Un effet de revenu : un euro faible augmente le prix des importations. Cela se traduit par une hausse de la facture énergétique, une hausse des prix de production des entreprises et, en l'absence d'indexation des revenus ou avec indexation seulement partielle, une perte de pouvoir d'achat des ménages.

• Un effet de substitution : un euro faible diminue le prix des exportations et augmente ces dernières. Elle améliore la compétitivité des producteurs nationaux, ce qui provoque une baisse des importations au bénéfice de la production domestique.

Ces effets opposés ne s'appliquent qu'au commerce extra zone euro. Le commerce avec nos partenaires européens n'est pas directement impacté puisque les prix des importations et des exportations en provenance et à destination de cette zone restent inchangés. En revanche, le commerce intra zone euro est impacté par un euro faible. Mais cela passe par le canal de la demande adressée.

Comme le résume le tableau 1, une dépréciation de 10% de l'euro face à l'ensemble des monnaies entraîne un gain de compétitivité-prix à l'exportation pour la France vis-à-vis du reste du monde. Les autres pays de la zone euro bénéficient également d'un gain de compétitivité sur l'ensemble des marchés à l'exportation. Dans ce cas, l'effet sur l'activité serait de +0,3% la première année, et de +0,6% au bout de trois ans. Hors effet dû à la modification de la compétitivité-prix, la hausse de demande adressée entraînée par le regain d'activité chez nos partenaires européens serait globalement compensée par la baisse de demande adressée à la France par le reste du monde. Sur le marché du travail, une telle dépréciation entraînerait la création de 21000 emplois la première année de 85000 emplois au bout de trois ans. Le solde public de son côté s'en trouverait amélioré de 0,3 point de PIB à l'horizon de trois ans.

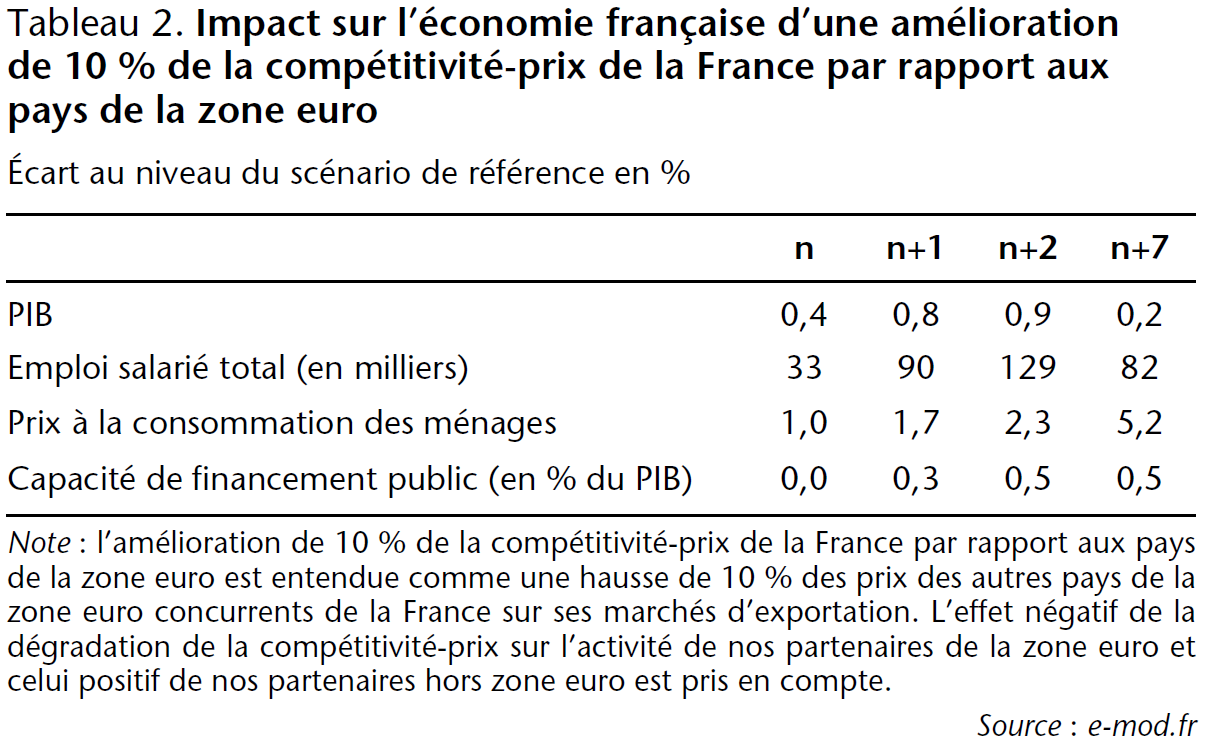

Impact macroéconomique sur l'économie française d'un gain de compétitivité de 10% vis-à-vis des partenaires de la zone euro

Nous simulons maintenant l'effet d'une hausse de 10% des prix des concurrents de la zone euro sur l'ensemble des marchés à l'exportation de la France. Cette amélioration de 10% de la compétitivité-prix vis-à-vis des autres pays de la zone euro aurait un effet positif sur l'activité via une hausse des exportations, de l'investissement et de l'emploi (tableau 2). L'effet sur l'activité serait de +0,4% la première année, et de +0,9% au bout de trois ans. Il serait nul au bout de dix ans. Près de 130000 emplois seraient créés à l'horizon de trois ans et le déficit public s'allégerait de 0,5 point de PIB à cet horizon.

Comparaisons internationales

Par rapport à ses principaux partenaires commerciaux, la France a une sensibilité de ses exportations à la compétitivité-prix supérieure à l'Allemagne, comparable à celle de l'Italie et inférieure à celle des États-Unis, du Royaume-Uni et de l'Espagne [Ducoudré et Heyer, 2014]. Afin d'évaluer quel pays tirerait le plus grand avantage d'une dépréciation de son taux de change effectif, nous avons simulé l'impact d'une dépréciation de 10% du taux de change effectif sur le bloc du commerce extérieur (importations et exportations en volume, prix des importations et des exportations). On fait l'hypothèse que le pays considéré gagne en compétitivité-prix par rapport à l'ensemble de ses partenaires, sans distinguer les partenaires dans et hors de la zone euro. À long terme, ce sont les États-Unis, l'Espagne et le Royaume-Uni qui gagnent le plus via la hausse de leurs exportations en volume. Cela s'explique par des élasticités-prix des exportations plus fortes pour ces pays, ainsi qu'une élasticité du prix des exportations plus faible (États-Unis). La baisse des importations est la plus importante en Espagne et en Allemagne. Ces deux pays combinent à la fois une forte élasticité-prix des importations et une élasticité du prix des importations élevée (qui se traduit par une faible compression des marges des importateurs).

Au sein de la zone euro, les pays partageant la même monnaie, on distingue maintenant l'effet d'une dépréciation de l'euro face aux autres monnaies de celui d'une hausse plus rapide des prix des concurrents qui sont dans la zone euro. Les effets sont différenciés entre pays du fait des élasticités du commerce extérieur différentes, mais aussi d'expositions au commerce et à la concurrence intra/extra zone euro différentes selon les pays. L'Espagne bénéficierait le plus d'une dépréciation du taux de change de l'euro. En cas de gain de compétitivité-prix via une politique de désinflation compétitive, c'est l'Espagne qui gagnerait aussi le plus. L'Allemagne verrait ses exportations augmenter moins que l'Espagne et l'Italie, mais autant que la France malgré une élasticité-prix des exportations plus faible : cet effet est contrebalancé par une élasticité des prix d'exportation plus faible que ses partenaires européens.

Repères bibliographiques

BLOT C., CREEL J., HUBERT P. et LABONDANCE F., "Que peut-on attendre de l'assouplissement quantitatif de la BCE ?", Revue de l'OFCE, n°138, 2015.

DUCOUDRÉ B. et HEYER É., "Baisse de l'euro et désinflation compétitive : quel pays en profitera le plus ?", Revue de l'OFCE, n°136, 2014.

HOLLANDE F., Discours devant le Parlement européen, 5 février 2013.

MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS, MINISTÈRE DE L'ÉCONOMIE, DE L'INDUSTRIE ET DU NUMÉRIQUE, Rapport économique, social et financier – PLF pour 2014, 2013.

Pour aller plus loin

Christophe Blot et Marion Cochard, "La compétitivité de la France : mythes et réalités", L'économie française 2011, La Découverte, Repères, 2010, publié le 29/09/2011 sur SES-ENS.