Réformer le système de retraite : pourquoi, comment ?

Le président de la République Emmanuel Macron a annoncé début 2018 qu'un texte de loi visant à reformer profondément le système de retraite français serait voté durant l'été 2019. Dans sa configuration actuelle, le système de retraite, public et par répartition, remplit plutôt bien sa mission en permettant aux retraités de disposer, en moyenne, d'un niveau de vie comparable à celui des actifs. Il a connu de nombreuses réformes. Elles ont eu d'ailleurs toutes un impact positif sur l'équilibre financier. Pourquoi alors encore réformer ? Le système de retraite est éclaté en une multitude de régimes avec différents modes de financement et de calcul des pensions, ce qui crée de la complexité et nuit à sa lisibilité, voire à son acceptabilité sociale. Malgré les réformes passées, l'équilibre financier futur du système n'est pas garanti. Seul le retour à une croissance suffisamment élevée à long terme est susceptible de pérenniser le système en l'état. Le projet annoncé de réforme repose sur une volonté d'unification des régimes de retraite de base et sur le principe d'un système de pension à points se substituant au système actuel à prestations définies. Un tel changement se heurtera à plusieurs difficultés de mise en place, requérant l'organisation d'une période de transition.

Les régimes de retraite : une longue histoire

La plupart des régimes de retraite actuels sont nés après la Seconde Guerre mondiale avec la création de la Sécurité sociale en 1945. Inspiré des modèles bismarckien (Allemagne) et beveridgien (Royaume-Uni), le régime de retraite devait être, à l'origine, universel, couvrant donc tous les travailleurs sans distinction catégorielle, et plafonné. Au-delà d'un certain plafond, le salarié devait pourvoir à ses besoins. En pratique, il n'en sera rien puisque, à tour de rôle, chaque grande famille de travailleurs obtiendra la création d'un régime autonome ou conservera le sien : les professions libérales, les agriculteurs, les artisans, les fonctionnaires, les salariés d'entreprises publiques. Finalement, la Caisse nationale d'assurance vieillesse (CNAV) couvrira uniquement les salariés du secteur privé pour la partie du salaire inférieure à un plafond de Sécurité sociale. Les droits à la retraite sont ouverts à partir de 65 ans, âge abaissé à 60 ans en 1983 puis progressivement relevé à 62 ans à la suite de la réforme de 2010. Dans les faits, de nombreux travailleurs ont pu partir avant l'âge légal en raison de dispositifs de préretraite ou de carrières longues. La gestion de cette branche vieillesse du régime général de Sécurité sociale sera tripartite : l'État et les partenaires sociaux (salariés et patronat). Le principe de financement est la répartition : des cotisations prélevées sur les salaires des actifs financent les pensions des retraités. Le régime est à prestations définies (encadré 1). Ce choix de la répartition conduit à une solidarité entre générations. Il a notamment permis d'accorder une pension aux anciens travailleurs qui se retrouvaient alors avec très peu de ressources en raison de la disparition de leurs régimes de retraite, d'employeur ou par capitalisation, ruinés par la Seconde Guerre mondiale.

Encadré 1. Régimes de retraite : prestations définies ou cotisations définies

Les régimes à prestations définies ont pour ambition de garantir un niveau de pension en proportion (taux de remplacement) d'un salaire de référence. La CNAV et le régime de la fonction publique d'État (FPE) sont des régimes à prestations définies. Pour la CNAV, le salaire de référence est défini comme la moyenne des salaires bruts sur les vingt-cinq meilleures années, les salaires passés sont revalorisés à l'inflation et le taux de remplacement est de 50% pour une carrière complète. Pour la FPE, le salaire moyen est calculé sur les six derniers mois et le taux de remplacement atteint 75% du traitement hors primes pour une carrière complète. En cas de carrière incomplète, le taux de remplacement est réduit à l'aide de coefficients de minoration, et la retraite finale est proratisée en fonction du ratio (durée effective de cotisation)/(durée exigée). Les régimes à prestations définies favorisent les carrières ascendantes puisque seulement une partie des salaires est intégrée dans le calcul. Ils gomment aussi les débuts de carrière difficiles et les accidents de carrière.

L'AGIRC et l'ARRCO versent des pensions à contributions définies. Les salariés achètent des points avec leurs cotisations salariales. À la retraite, une valeur du point permet de convertir les points accumulés en pension. Pour les carrières incomplètes, des coefficients de minoration s'appliquent.

En termes d'ajustement financier, les logiques diffèrent. Dans un régime à prestations définies qui garantit effectivement son taux de remplacement, la solvabilité financière est préservée par une hausse des cotisations, qui peut être réalisée par l'augmentation du taux de cotisation et/ou par le recul de l'âge de la retraite. Cet objectif est défendu par Cornilleau et Sterdyniak [2017] : « C'est par la hausse des cotisations que le système devra être équilibré, une fois effectués les efforts possibles en matière de recul de l'âge de fin d'activité, ceci à taux de remplacement globalement satisfaisant. » Dans un régime à cotisations définies qui maintiendrait constant son taux de cotisation, la baisse du niveau de la pension, et donc du taux de remplacement, serait nécessaire pour maintenir l'équilibre financier.

Ensuite se mettront en place, avec une gestion bipartite (salariés et patronat), des régimes complémentaires sur des bases statutaires (cadres ou employés-ouvriers) et de secteur (banque, industrie, etc.). Ces régimes couvriront la partie du salaire au-dessus du plafond des salariés du secteur privé. L'AGIRC est créée pour les cadres en 1947. Elle intégrera progressivement l'ensemble des régimes complémentaires des cadres. L'unification de régimes réservés aux ouvriers et aux employés aboutit à la création de l'ARRCO en 1961. Cet organisme couvre le salaire sous plafond pour l'ensemble des salariés (cadres et non cadres) et le salaire au-dessus du plafond pour les non-cadres. Ce processus d'unification des régimes complémentaires se poursuit et va aboutir à une fusion de l'AGIRC et l'ARRCO à compter du 1er janvier 2019. Pour les salariés de droit privé de la fonction publique, une complémentaire, l'IRCANTEC, est créée en 1970.

Quant aux autres régimes (fonction publique, entreprises publiques, régimes de non-salariés), ils fournissent des couvertures différentes. Pour ceux du secteur public, la retraite couvre l'intégralité du salaire (le plafond de Sécurité sociale ne s'applique pas) dans la limite de sa valeur indiciaire, les primes n'étant pas intégrées. La liquidation de la retraite, en comparaison du régime du secteur privé, peut se faire plus tôt. Ainsi, les cheminots circulants peuvent faire valoir leur droit à pension dès l'âge de 52 ans. Un salarié de la fonction publique d'État (FPE) peut partir à 57 ans pour un emploi classé dans la catégorie active (un policier, par exemple) et à 62 ans sinon. Pour les non-salariés, la notion de revenus professionnels se substitue, en général, à celle de salaire dans le calcul des cotisations.

Tous les régimes sont unis par un principe de solidarité démographique. Ce dernier induit une redistribution des régimes de retraite dont la dynamique démographique est plus favorable (moindre dégradation du ratio actifs/retraités) vers ceux dont la population qu'ils couvrent vieillit à un rythme plus rapide.

En ajout à ces dispositifs de retraite contributifs, un revenu minimum est versé aux personnes de plus de 65 ans sous conditions de ressources. Le minimum vieillesse, devenu allocation de solidarité aux personnes âgées (Aspa) en 2005, permet ainsi de garantir un revenu mensuel de 833 euros aux retraités les plus pauvres. Il existe également un minimum contributif. Ce dernier permet de garantir une pension minimum de base aux anciens salariés ayant cotisé sur de faibles revenus. Pour une carrière complète, la retraite ne peut ainsi être inférieure à 1 167,32 euros par mois.

En 2017, les pensions versées par l'ensemble du système de retraite représentent environ 14% du PIB. Leur financement repose pour l'essentiel sur des cotisations sur les salaires, mais aussi sur des prélèvements sur les revenus du capital ainsi que sur des transferts publics. La crise de 2008 a affaibli financièrement le système de retraite, qui s'est alors trouvé en situation de déficit. Selon le COR [2018], l'équilibre est presque retrouvé en 2017. La pension nette moyenne des retraités est d'environ 1 520 euros, ce qui correspond à 65,3% du salaire net moyen des travailleurs [COR, 2018]. En intégrant l'usufruit du patrimoine, le niveau de vie par unité de consommation des retraités est égal à 2 300 euros, soit 105,7% de celui de l'ensemble de la population. Globalement, le système de retraite permet de réduire significativement la pauvreté des seniors puisque, en 2015, 7,3% des retraités vivaient avec un revenu inférieur à 1 015 euros mensuels (seuil de pauvreté à 60% du revenu médian) contre 14,2% pour l'ensemble de la population.

Des réformes passées efficaces, mais une solvabilité à long terme qui reste à garantir

L'équilibre financier des régimes de retraite a été géré au fil de l'eau, au fur et à mesure que le ratio actifs/retraités se dégradait sous l'effet du vieillissement de la population et du ralentissement de la croissance. Une succession de réformes s'en est alors suivie. Ainsi le taux de cotisation retraite a augmenté. Par exemple, entre 1970 et 2018, le taux de cotisation retraite prélevé sous le plafond de salaire des travailleurs du secteur privé (CNAV + ARRCO + AGFF) a plus que doublé : 27,50% du salaire brut en 2018 contre 12,75% en 1970. Depuis 1987, les salaires intégrés dans le calcul du salaire de référence sont désormais revalorisés sur la base de l'inflation des prix à la place de celle des salaires, ce qui tend à réduire fortement la pension tout en maintenant le taux de remplacement. En 1993, la réforme Balladur a permis d'adopter trois mesures importantes pour les pensions de base versées par la CNAV : indexation des retraites sur les prix (baisse relative du pouvoir d'achat de la retraite), allongement progressif de la durée de cotisation (de 37,5 à quarante années) pour bénéficier d'une pension au taux plein, calcul du salaire moyen sur une période progressivement étendue des dix aux vingt-cinq meilleures années d'activité. Cette réforme sera suivie de nombreuses autres dans les années 2000 :

— création d'un fonds de réserve des retraites en 2001 ;

— alignement progressif, et partiel dans certains cas, sur ceux du secteur privé des âges et des durées de cotisation pour les régimes spéciaux et celui la fonction publique d'État ;

— recul de 60 à 62 ans de l'âge minimum de liquidation et de 65 à 67 ans de celui requis pour bénéficier d'un taux plein en cas de carrière incomplète ;

— introduction de décote supplémentaire et surcote pour encourager des âges de liquidation plus tardifs ;

— durée de cotisation progressivement portée à quarante-trois années pour les générations nées après 1973 ;

— désindexation partielle des pensions sur l'inflation (inflation moins 1 point ou décalage de six mois de la date de revalorisation).

Ces réformes ont eu un impact financier indéniable puisqu'elles ont permis de réduire le poids des retraites et d'augmenter le taux de prélèvement [COR, 2017] :

— le passage de l'indexation sur les salaires à celle sur les prix permet, à lui seul, de contenir la hausse des pensions de 3,5 à 6 points de PIB d'ici 2060 ;

— les mesures de recul de l'âge de la retraite et d'augmentation de la durée de cotisation devraient induire une hausse de l'âge moyen de liquidation. Cet âge passerait de 60,5 ans en 2010 à 64 ans à la fin des années 2030. La hausse des pensions serait alors modérée d'environ 2,5 points d'ici 2060 ;

— entre 2002 et 2017, les ressources affectées au financement des retraites ont augmenté de 1,7 point de PIB.

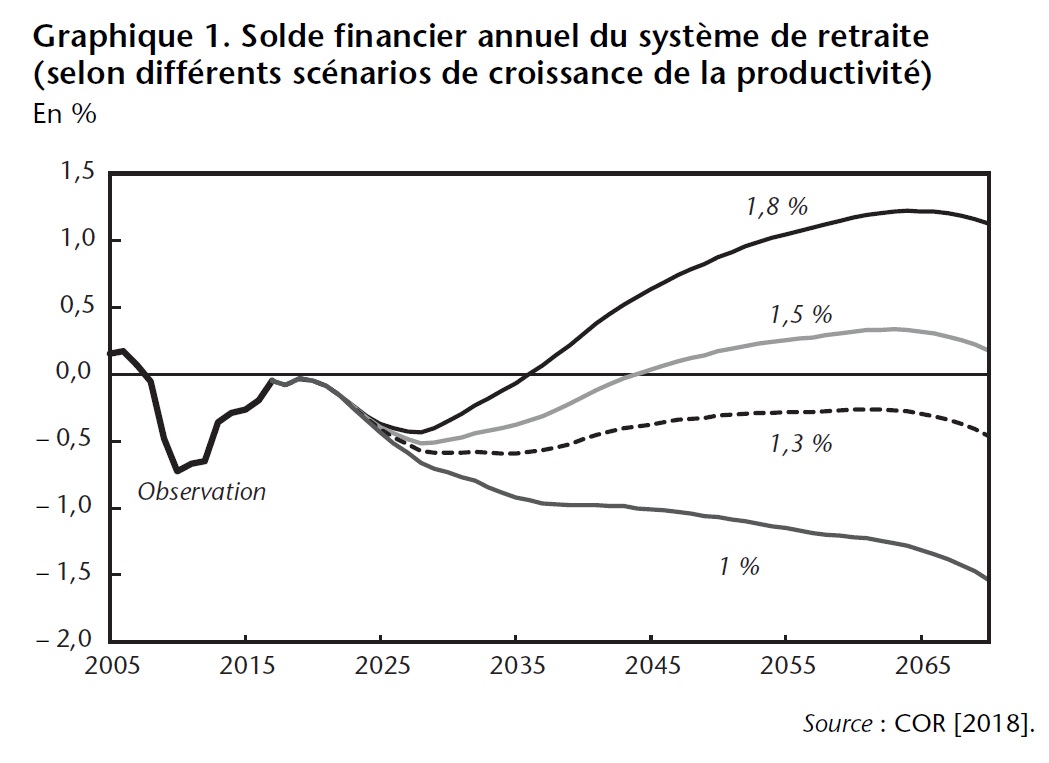

Cependant, au regard des dernières projections du COR, force est de constater que la solvabilité de l'ensemble du système de retraite n'est pas toujours garantie à moyen et long termes (graphique 1). En 2030, le besoin de financement oscillerait entre 0,4 et 0,8% du PIB, selon les scénarios de croissance de la productivité à long terme (fourchette comprise entre 1 et 1,8% de croissance annuelle de la productivité). En 2070, les scénarios les plus optimistes laissent présager un excédent compris entre 0,2 et 1,1%. En revanche, les autres scénarios annoncent un déficit compris entre 0,5 et 1,5% du PIB.

Ces projections révèlent un défaut majeur induit par l'indexation des pensions sur l'inflation et non sur la croissance de la masse salariale [Blanchet et al., 2016] :

— en cas de croissance élevée à long terme (scénario à 1,8%), le système de retraite retrouve l'équilibre, mais le niveau des pensions relatif à celui des salaires est très fortement dégradé en raison de la non-indexation des pensions sur la croissance de la productivité (baisse du niveau relatif de 22% en 2040 et de 38% en 2070) ;

— en cas de croissance faible à long terme (scénarios à 1% et 1,3%), le système de retraite n'est pas solvable, ce qui ne permet plus de financer les pensions prévues dont le niveau relatif diminuerait entre 14% et 18% d'ici 2040 et entre 23% et 30% d'ici 2070.

Une réforme systémique inspirée par le modèle suédois

Le projet présidentiel s'appuie fortement sur le rapport Bozio et Piketty [2008] qui propose d'appliquer en France une réforme similaire à celle adoptée en Suède au début des années 1990.

L'objectif recherché par la réforme est de garantir une plus grande équité entre les salariés : « 1 euro cotisé donne les mêmes droits, quel que soit le moment où il a été versé, quel que soit le statut de celui qui a cotisé. » L'autre objectif est celui de l'adoption d'un éventuel pilotage financier tout en conservant un fonctionnement par répartition.

Le modèle de retraite suédois repose sur un régime de base commun à tous les salariés. L'âge de liquidation a été fixé initialement à 61 ans. Pour compenser la hausse de l'espérance de vie, fin 2017, il a été décidé de reculer progressivement cet âge jusqu'à 64 ans d'ici 2026. Dans un souci d'équité fiscale entre les générations, la réforme suédoise a également conduit au gel du taux de cotisation à 16%. Un filet de sécurité garantit parallèlement un revenu minimum. Coexistent également un régime de base par capitalisation obligatoire (taux de cotisation de 2,5%) et des régimes complémentaires professionnels par capitalisation ou par répartition.

Le régime suédois de base est un système de retraite à cotisations définies. Cela implique que la pension dépend de l'ensemble des cotisations accumulées pendant l'activité. Les salariés accumulent les cotisations versées dans un compte notionnel dont l'unité de compte est la couronne suédoise. Gérés en répartition, les droits accumulés sont revalorisés annuellement au taux de croissance des salaires. À la retraite, un coefficient de conversion révisé annuellement et qui dépend de l'âge du retraité permet de convertir le capital en rente. Ce régime diffère quelque peu du système français en points gérés par les régimes complémentaires (encadré 2).

Encadré 2. Compte notionnel suédois ou système à points français

Dans le système suédois, le salarié accumule des cotisations retraite sur un compte notionnel. Chaque année, ce compte est crédité d'intérêts notionnels dont le taux de rémunération est égal au taux de croissance du salaire moyen. Lors de la liquidation, ce capital est converti en rente. Un calcul actuariel est alors établi de façon à égaliser la valeur actualisée et espérée de cette rente au capital accumulé sur le compte notionnel. Le taux de rendement actuariel utilisé est égal au taux de croissance du salaire moyen. Le calcul de la durée espérée de retraite s'appuie sur une table de survie établie pour chaque génération, ce qui signifie que le montant de la retraite est dépendant de l'âge et de l'année de naissance du salarié au moment de la liquidation de sa retraite.

En comparaison, dans le système à points français, le calcul de la conversion des points en rente ne tient pas compte de l'âge au moment de la liquidation. Il en ressort que travailler une année supplémentaire rapporterait actuellement peu en comparaison d'un système purement actuariel. L'accord du 30 octobre 2015, adopté par l'AGIRC-ARRCO, corrige cette propriété en modifiant les règles de liquidation à partir du 1er janvier 2019. Désormais, un « coefficient de solidarité » minore de 10% pendant trois ans la retraite complémentaire lorsqu'un actif de moins de 67 ans remplit les conditions du taux plein au régime de base. La minoration ne s'applique pas si l'actif décale d'un an la liquidation de sa retraite complémentaire, et il peut même bénéficier d'une majoration, pendant un an, de 10% s'il attend deux ans, 20% au bout de trois ans et 30% après quatre ans. Ces minorations et majorations devraient encourager les futurs retraités à retarder la liquidation de leur pension complémentaire. Ensuite, le rendement de la pension retraite dépend de la façon dont le régime révise la valeur annuelle du point. Depuis 2013, la valeur du point a été gelée.

Un régime à cotisations définies présente trois mérites :

— il offre une plus grande équité actuarielle (lien fort entre les cotisations versées et les pensions espérées) ;

— il est plus transparent et plus aisé à comprendre (le salarié est en mesure d'évaluer simplement ses droits à la retraite) ;

— le pilotage financier est plus facile car le montant des droits à la retraite accordés est connu en temps réel.

En Suède, la solvabilité du système de retraite s'appuie sur trois éléments :

— un important fonds de réserve accumulé depuis les années 1970 procure des revenus financiers ;

— une règle d'indexation ajuste les pensions sur l'inflation et sur la croissance réelle des salaires après avoir déduit 1,6 point de pourcentage ;

— en 2000, un indice de solvabilité a été adopté (mécanisme d'équilibrage automatique). Il dépend d'un ratio qui compare la capacité de financement (valeur du fonds de réserve et sommes actualisées des cotisations dues par les salariés) à la valeur des engagements (droits à la retraite déjà accordés). Lorsque ce ratio est inférieur à 100%, les pensions et les droits accumulés sont diminués de façon à retrouver l'équilibre.

La crise de 2008 a dégradé la croissance de la productivité et les performances financières du fonds de réserve. L'indice de solvabilité a été plusieurs fois activé. Il s'en est suivi des baisses nominales des pensions de 3% en 2010, 4,3% en 2011 et 2,7% en 2014. Les revalorisations décidées les autres années ont permis de retrouver un niveau réel supérieur à celui d'avant-crise. La crise a mis en évidence une difficulté dans le pilotage financier suédois en raison d'une trop forte volatilité des ajustements. Désormais, les ajustements sont étalés sur trois ans.

Les difficultés d'une mise en place

Adopter une réforme systémique se heurte à plusieurs difficultés, car celle-ci rend nécessaire l'organisation de la transition entre l'ancien et le nouveau système de retraite. Ces difficultés conduiront sans aucun doute à de nombreux débats et arbitrages politiques.

Difficulté 1. Comment valoriser les droits déjà acquis dans l'ancien système ?

Les salariés ont accumulé des droits dans le cadre de régimes à prestations définies. Ces droits acquis sont difficilement transposables dans un compte en points. Reste à savoir comment les valoriser. À titre d'exemple, pour un fonctionnaire, sa pension finale « ancien régime » sera-t-elle calculée sur son salaire indiciaire de l'année de la réforme ou sur celui de l'année de sa retraite ? Pour les salariés du secteur privé, que devient la formule du salaire moyen pour ceux qui ont cotisé moins de vingt-cinq ans ? Auront-ils à subir des pénalités ?

Difficulté 2. Choix d'un régime : régime unique ou prestation unique ?

Deux options s'offrent au gouvernement. Il peut maintenir les institutions actuelles : elles conservent la gestion de leurs cotisants, estiment les droits déjà acquis, continuent à verser les pensions et tiennent un décompte des points accumulés. L'autre solution est celle de la fusion des régimes en un nouveau régime unique.

Difficulté 3. Choix d'un périmètre de revenu.

Les nouvelles cotisations devront financer les retraites déjà liquidées et progressivement des pensions à points. Plusieurs questions se posent :

— jusqu'à quel niveau de revenu (plafond) le régime de base s'applique-t-il ?

— si le plafond est supprimé, comment les régimes complémentaires seront-ils intégrés au régime unique ?

— les primes des fonctionnaires seront-elles soumises à cotisation ?

— quelle base de revenu pour les indépendants ?

— quel taux de cotisation choisir ?

— en cas de fusion des régimes existants, que faire des réserves accumulées par certains d'entre eux ? Par exemple, l'AGIRCARRCO avait accumulé un fonds de 70 milliards d'euros fin 2016 afin de lisser dans le temps l'ajustement à la baisse des pensions.

Difficulté 4. Quel mode d'équilibrage automatique choisir ?

Le projet de réforme devra faire un choix quant à la manière de piloter financièrement le régime et d'en assurer la solvabilité. Trois options sont possibles [Gannon et al., à paraître, 2018] :

— l'ajustement discrétionnaire induit que la décision d'ajustement ne repose sur aucune règle et que cette décision dépend uniquement de la majorité politique en place ;

— l'ajustement automatique (Suède) suppose l'adoption d'un critère de solvabilité à satisfaire et d'une règle prédéfinie ;

— l'ajustement conditionnel (Canada) est une solution intermédiaire qui consiste à adopter un plan d'ajustement automatique prédéfini, visant à restaurer l'équilibre financier en l'absence de décision politique.

Difficulté 5. Garantir une performance sociale.

La nouvelle organisation sociale résultant de la réforme des retraites devra être en mesure de satisfaire plusieurs objectifs sociaux :

— le nouveau système de retraite doit être en mesure d'intégrer les anciens minima sociaux (minimum vieillesse et minimum contributif) ;

— afin de lutter contre les inégalités face à la mort (encadré 3), les différences objectives d'espérance de vie pourraient être intégrées dans le calcul des pensions ;

Encadré 3. Inégalité d'espérance de vie et équité actuarielle

L'objectif premier d'un système de retraite est d'assurer contre le risque de vivre trop longtemps. La rente versée est donc viagère et seuls les survivants en bénéficient. D'un point de vue actuariel, il y a équité dès lors que les individus bénéficiaires de la pension ont objectivement la même espérance de vie. En pratique, les inégalités d'espérance de vie sont multiples :

— Les gains d'espérance de vie à 60 ans ont été considérables, environ deux années supplémentaires en moyenne depuis vingt ans, ce qui signifie que les générations les plus jeunes vivront plus longtemps.

— L'écart d'espérance de vie entre les hommes et les femmes reste élevé. En 2017, l'écart était de 5,8 années à la naissance et de 4,3 années à 60 ans.

— L'état de santé est souvent un facteur déterminant de longévité. Par exemple, les études médicales montrent que l'état de santé dégradé des fumeurs réduit d'environ dix années leur espérance de vie par rapport à celle d'un non-fumeur.

— D'un point de vue catégoriel, les différences, bien que difficiles à mesurer, sont encore notables [Le Garrec, 2013]. D'après l'INSEE, sur la période 2009-2013, on a observé un écart d'espérance de vie à 35 ans de 4,2 années entre les femmes ayant un diplôme supérieur à celui du baccalauréat et celles sans diplôme. Cet écart était de 7,5 années pour les hommes.

Afin d'éviter une injuste redistribution des populations à faible espérance de vie vers celles à forte espérance de vie, les régimes de retraite ont mis en place des mécanismes correctifs :

— Pour compenser la hausse de l'espérance de vie, les réformes ont, entre autres, conduit à un allongement de l'âge minimal de la retraite et une augmentation de la durée de cotisation pour bénéficier du taux plein.

— Pour corriger des inégalités de santé, les régimes prévoient des conditions spécifiques pour les travailleurs reconnus comme handicapés ou souffrant d'une incapacité permanente d'au moins 50%. Des départs à la retraite dès 55 ans sont possibles pour des durées de cotisations plus faibles.

— Pour corriger des inégalités catégorielles, un compte pénibilité, devenu compte personnel de prévention en 2018, a été mis en place en 2014. Les travailleurs exposés (postures pénibles, vibrations mécaniques, risques chimiques, port de charges lourdes) accumulent des points. Ces points peuvent donner droit à un départ à la retraite anticipé, à un travail à temps partiel avec le maintien du salaire à temps plein pendant deux années ou à une formation de reconversion professionnelle.

— pour les travailleurs les moins qualifiés, l'arrivée à des âges élevés rend difficiles l'exécution de travaux pénibles ou la réalisation de tâches pour lesquels ils n'ont pas été formés. Lorsqu'ils perdent leur emploi, leurs chances d'en retrouver un sont faibles, ce qui peut justifier des dispositifs d'accompagnement particuliers en termes de politique de l'emploi et d'assurance sociale (adaptation des postes de travail, formation, préretraite, allocation chômage spécifique et dispense de recherche d'emploi pour les travailleurs âgés, etc.) ;

— des points gratuits devront être accordés pour des périodes de chômage, de maternité ou de maladie ;

— le niveau de pension que le nouveau système sera en mesure de financer mériterait d'être chiffré et annoncé ;

— la question de la réversion, de son maintien et de son niveau va se poser ;

— le débat sur la réforme du système de retraite ne pourra éluder la question du financement public de la dépendance, en particulier pour les ménages les moins aisés, plus fragiles financièrement en cas de baisse des pensions.

Repères bibliographiques

BLANCHET D., BOZIO A. et RABATÉ S., "Quelles options pour réduire la dépendance à la croissance du système de retraite français ?", Revue économique, n°67, 2016, p.879-911.

BOZIO A. et PIKETTY T., Pour un nouveau système de retraite. Des comptes individuels de cotisations financés par répartition, CEPREMAP, 2008.

COR, "Réformes des retraites et report de l'âge : quels effets et dans quelles conditions ?", La Lettre du COR, n°14, février 2017.

COR, "Évolutions et perspectives des retraites en France", Rapport annuel, juin 2018.

CORNILLEAU G. et STERDYNIAK H., "Faut-il une nouvelle réforme des retraites ?", Policy Brief de l'OFCE, n°26, novembre 2017.

GANNON F., Le GARREC G. et TOUZÉ V., "Réformer le système de retraite", Policy Brief de l'OFCE, 2018.

GANNON F., LEGROS F. et TOUZÉ V., "Automatic balancing mechanisms in practice : what lessons for pension policy makers ?", in CORAZZA M. et al. (dir.), Mathematical and Statistical Methods for Actuarial Sciences and Finance, Springer, New York, 2018.

LE GARREC G., "Les inégalités sociales devant la mort", Blog de l'OFCE, octobre 2013.