Vers un régime de retraite à points et par répartition : l'exemple AGIRC-ARRCO

A l'heure où le président de la République Emmanuel Macron envisage une réforme des retraites qui viserait à proposer une pension à points qui s'appliquerait à tous, l'histoire du régime de retraite complémentaire des salariés du secteur privé (AGIRC-ARRCO) mérite une attention particulière.

Une longue histoire du paritarisme à la française

L'AGIRC (Association générale des institutions de retraite) est née le 14 mars 1947. Ce régime va très rapidement se généraliser à tous les cadres. L'acte fondateur prévoit le paiement d'une pension aux cadres retraités dont le montant serait calculé en fonction du nombre de points accumulés pendant leurs carrières professionnelles. La logique repose donc sur une contribution définie (les cotisations accumulées déterminent le montant de la retraite), ce qui diffère du régime de retraite de base institué en 1945, la Caisse nationale d'assurance vieillesse (CNAV), qui propose une pension définie (le régime s'engage sur un taux de remplacement appliqué sur un salaire moyen). Les pensions sont financées à l'aide de cotisations prélevées sur la portion des salaires supérieure au plafond de sécurité sociale (3 269 € mensuel) et dans la limite de 8 plafonds (taux de 20,25% en 2017). Fondé sur la solidarité entre les générations, le financement est par répartition, ce qui a permis de verser des pensions aux retraités qui n'avaient pas cotisé dès la création du régime. Ce régime repose sur un accord collectif reconduit entre les représentants des salariés et du patronat. L'âge normal de la retraite est fixé à 65 ans et le versement d'une pension est possible dès 55 ans en contrepartie d'un malus.

L'ARRCO (Association pour le régime de retraite complémentaire des salariés) est née le 8 décembre 1961. Ce régime a succédé à une précédente fusion inachevée, l'UNIRS (Union nationale des institutions de retraite), qui a été créée en 1957 et qui coexistait avec d'autres régimes qui ne voulaient pas fusionner. Ce régime est initialement réservé aux salariés non cadres. Comme l'AGIRC, l'ARRCO repose sur un accord entre partenaires sociaux et verse une pension de retraite à points et par répartition. Son financement est assuré à l'aide de deux cotisations : une portant (taux de 7,75%) sur la portion du salaire inférieure au plafond de sécurité sociale et une portant (20,25%) sur la portion supérieure, dans la limite de 3 plafonds. Une loi de décembre 1972 rend la contribution obligatoire pour tous les salariés cotisant au régime général ou à la Mutualité sociale agricole. La cotisation est également rendue obligatoire aux cadres en juin 1973 pour la portion du salaire inférieure au plafond.

Forts de leur ressemblance, ces deux régimes vont créer une structure de gestion commune appelée GIE AGIRC-ARRCO. Une étape finale de leur évolution commune a été actée avec l'accord du 30 octobre 2015. Ce dernier prévoit une fusion totale le 1er janvier 2019.

Une dépendance au régime général

Aujourd'hui, ces deux régimes versent une pension moyenne de 552 euros à 2,4 millions de retraités (AGIRC) et de 320 euros à 11,1 millions de retraités (ARRCO). Ils concentrent 9% (AGIRC) et 25% (ARRCO) des pensions de retraite versées dans le cadre de contrats de travail de droit privé. Ces deux régimes offrent ainsi une couverture complémentaire importante à la retraite de base, qui ne couvre que la portion du salaire inférieure au plafond de sécurité sociale.

Bien que gérés de façon autonome et indépendante des choix du gouvernement, il en ressort une dépendance directe à l'évolution du montant du plafond de sécurité sociale. En effet, les régimes complémentaires prélèvent principalement des cotisations au-dessus de ce plafond. Ainsi, une hausse de ce plafond plus forte que le salaire moyen implique de facto une réduction des recettes attendues.

Il existe également une dépendance indirecte : l'ajustement à l'âge normal de la retraite du régime de base. En mars 1982, le gouvernement Mauroy a fait adopter le droit à la retraite dès 60 ans pour le régime de base, alors que l'âge de référence restait à 65 ans pour les régimes complémentaires. Pour faciliter l'alignement et éviter un surcoût financier aux régimes complémentaires, les partenaires sociaux et l'État ont créé l'Association pour la structure financière (ASF). Sa mission a été de prendre en charge les minorations de pensions complémentaires liées à une retraite avant 65 ans. Cette structure financée par l'État et par des cotisations salariales a pris fin en 2000 et a été remplacée par l'AGFF (Association pour la gestion du fonds de financement). Suite aux réformes des retraites adoptées depuis 2003 avec une hausse de l'âge de la retraite de 60 à 62 ans et de l'âge du taux plein sans pénalité de 65 à 67 ans, la situation financière de l'AGFF s'est suffisamment améliorée pour dégager des excédents qui sont intégralement reversés à l'AGIRC-ARRCO.

Une volonté d'équilibrer les comptes à moyen terme

Pour garantir le paiement des retraites, l'AGIRC et l'ARRCO ont adopté une gestion prudente, visant à déterminer régulièrement la viabilité financière future. Cette gestion a pour conséquence la constitution d'un fonds de réserve qui vise à faire face à des chocs non anticipés (crise économique) et à lisser les ajustements prévisibles dans le temps (vieillissement démographique).

Cette gestion prudente est rendue nécessaire par l'impossibilité de ces régimes autonomes de bénéficier d'un soutien financier public en cas d'insolvabilité.

Le dernier accord adopté le 30 octobre 2015 est une bonne illustration de cette volonté de bonne gouvernance. Il a été conclu suite à la signature de syndicats de salariés (CFDT, CFECGC et CFTC) et du patronat (MEDEF, CGPME et UPA).

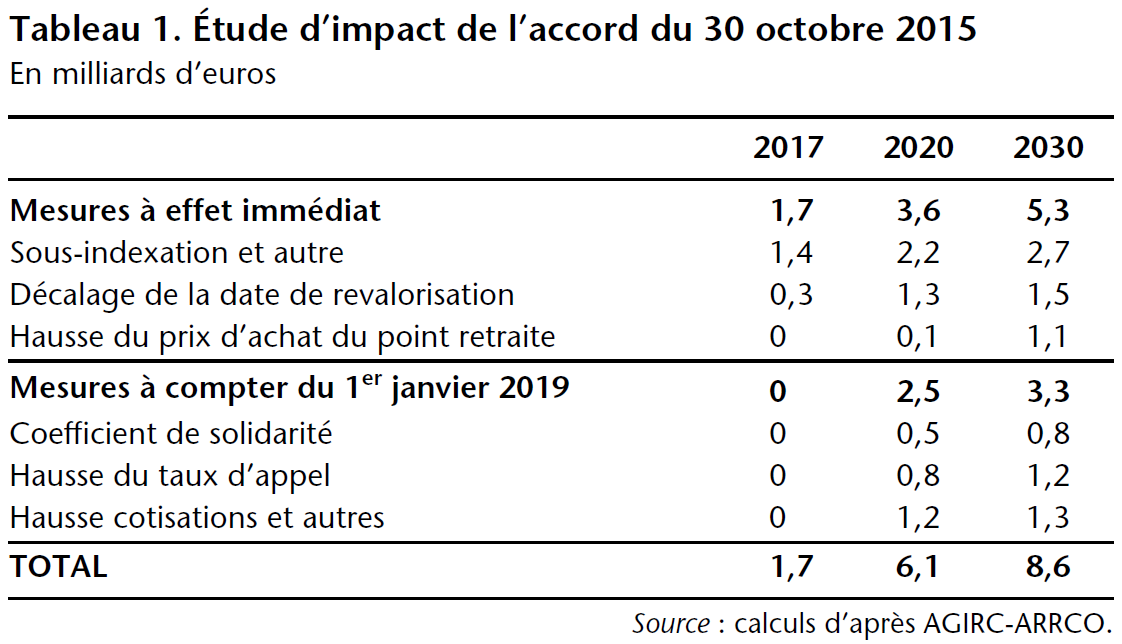

Cet accord a pour objectif de restaurer une solvabilité des régimes de retraite complémentaire. L'accord prévoit des mesures à effet immédiat et progressif pendant trois ans (période 2016-2018) : désindexation partielle des pensions (1 point par rapport à l'inflation), hausse du prix d'achat du point de retraite et décalage de sept mois de la date de revalorisation (désindexation supplémentaire).

Il prévoit également des mesures à effet différé (à partir du 1er janvier 2019) :

(1) Une forte incitation à prendre sa retraite plus tard : un coefficient de solidarité pénalise les nouvelles pensions prises à l'âge normal (à partir de 62 ans avec le nombre de trimestres requis) — réduction de 10% pendant trois ans maximum mais pas au-delà de 67 ans — et des coefficients majorants appliquent un bonus de 10, 20 ou 30% pendant un an pour les salariés qui acceptent de rester en poste respectivement pendant deux, trois ou quatre années supplémentaires après l'obtention de leurs taux pleins. Les salariés qui accepteront de travailler une année supplémentaire n'auront pas de décote.

(2) Une baisse permanente des futures retraites via une hausse de deux points du taux d'appel des cotisations (assimilable à une hausse permanente de 1,6% du prix d'achat d'un point de retraite).

(3) Une hausse des cotisations en alignant les taux de cotisation AGIRC et ARRCO et en fusionnant les tranches de prélèvement.

Cet accord était nécessaire car, en l'absence de mesures correctrices, les fonds de réserve précédemment accumulés se seraient épuisés entre 2023 et 2029, ce qui aurait nécessité en retour une baisse importante et générale des pensions. Les mesures adoptées (tableau 1) amélioreraient d'environ 6 milliards d'euros le solde en 2020 et d'environ 8,6 milliards en 2030.

L'accord prévoit en outre la «mise en place d'un pilotage pluriannuel de la retraite complémentaire» (article 11) qui inclut une mesure de la soutenabilité sur une période de quinze ans. Le comité de pilotage aura alors en charge d'alerter les partenaires sociaux dès que la soutenabilité ne sera pas garantie. Contrairement au régime de compte notionnel suédois, les régimes complémentaires français n'ont pas opté pour une règle d'ajustement automatique prédéfinie [Gannon et al., 2016]. Les ajustements futurs seront donc le fruit d'une négociation.

Repères bibliographiques

AGIRC-ARRCO-AGFF, Accord national interprofessionnel du 30 octobre 2015 relatif aux retraites complémentaires, 2015.

CHARPENTIER F., Retraites complémentaires : histoire et place des régimes Arrco et Agirc dans le système français, 75 ans de paritarisme, Economica, 2014.

GANNON F., LEGROS F. et TOUZÉ V., "Sustainability of pension schemes: building a smooth automatic balance mechanism with an application to the US social security", Working Paper OFCE, mai 2016.