Comprendre les crises financières. Éléments de retour sur les crises de 1929 et de 2008.

Christophe Rodrigues est professeur de Chaire supérieure en économie et en sciences sociales. Il enseigne en CPGE (Classes préparatoires aux grandes Ecoles) au lycée du Parc à Lyon, en filière ECG (économique et commerciale voie générale), ainsi que dans le CPES (Cycle pluridisciplinaire d'études supérieures) Science et société de l'ENS de Lyon. Il est l'auteur de plusieurs ouvrages aux éditions Dunod dont Introduction à l'économie monétaire (co-écrit avec Alain Beitone et Estelle Hemdane, publié en 2021).

Introduction : Crise financière et crise économique, de quoi parle-t-on ?

Le concept de crise provient du mot grec « krisis » qui signifie examiner ou juger dans le but de choisir, de décider. Les économistes l'ont emprunté au domaine de la médecine dans le sens où la crise correspond à un moment d'affaiblissement ou au contraire d'exacerbation d’une maladie [1].

Si on adopte l'hypothèse de fluctuations cycliques à l'œuvre dans le système économique, une crise est le point haut du retournement de la conjoncture lors d'un cycle économique. Ce retournement se situe entre la phase d'expansion et la phase de récession ou de dépression. Il concerne un indicateur dont la progression ralentit, stagne ou s’inverse. S'agissant des crises productives, c'est-à-dire des crises qui affectent l'économie réelle et donc le niveau de la production, on retient généralement un indicateur de dimension tel que le produit intérieur brut mais il peut s'agir aussi de l’investissement des entreprises, des variations de stocks ou encore du niveau de l’emploi. Les économistes considèrent ainsi qu'il y a crise économique dès lors que le produit intérieur brut connait une contraction brutale et significative qui conduit le système vers une nouvelle phase de son cycle. Cela signifie que la crise est, en toute rigueur, un phénomène conjoncturel et ne peut donc caractériser une période couvrant plusieurs années. C'est à ce titre qu'il ne faut pas confondre crise économique et récession ou dépression qui présentent, pour leur part, un caractère durable.

Au cours de l'histoire longue, les économies ont été marquées par une grande diversité de crises. Parmi celles-ci, les crises financières occupent une place singulière. On entend par crise financière une déstabilisation brutale et non anticipée du système financier, c'est-à-dire du dispositif institutionnel par lequel les agents en capacité de financement mettent à disposition leurs fonds pour répondre aux demandes des agents en besoin de financement. La crise financière a plusieurs composantes : elle peut provenir d'une crise boursière (on parle également de krach boursier), d'une crise bancaire ou encore d'une crise de change (ou crise cambiaire). S'agissant de la crise boursière, celle-ci se manifeste par un effondrement des prix d’actifs côtés sur les marchés financiers. S'agissant de la crise bancaire, elle se manifeste par des défauts de paiements en cascade qui frappent les banques de second rang et, le cas échéant, entraînent des « courses au guichet » (bank run) et des faillites bancaires. Enfin, s'agissant de la crise cambiaire, elle se manifeste par un effondrement brutal du taux de change d'une ou plusieurs monnaies sur le marché des changes.

Au cours de l'histoire, il est fréquent que ces trois composantes de la crise financière se combinent, même si elles ne sont pas nécessairement présentes simultanément (la crise de 2007-2008, par exemple, combine crise bancaire et crise boursière sans que le marché des changes sur les grandes devises n'ait été affecté). Par ailleurs, la gravité comme l'affectation géographique de ces crises sont variables : par exemple, la crise de 1997 a eu surtout des effets sur les économies émergentes asiatiques, la crise des valeurs technologiques à New-York en 2001 est d'abord restée localisée sur le secteur de l'Internet (même si elle a eu des répercussions hors des Etats-Unis), tandis que la crise des dettes souveraines en Europe à partir de 2010 a exclusivement affecté certains pays membres de la zone euro.

Schéma n°1 : La diversité des crises

Cliquez sur l'image pour agrandir le schéma.

Les crises de 1929 et de 2008 sont aujourd’hui considérées comme des cas d'école de crise financière. Elles sont par ailleurs unanimement qualifiées de crise systémique, celle-ci devant être considérée comme un cas particulier de crise financière, qui affecte la totalité du système financier, avec un effet de propagation au-delà des frontières nationales, en raison des interconnexions fortes qui existent entre ses composantes. La crise systémique découle d'un haut niveau de risque systémique combiné avec un défaut de coordination (mécanisme de la déflation de bilan). Pour autant, et malgré le caractère endogène de ces deux crises systémiques lié au haut degré de financiarisation des économies, elles ne sont pas analogues, à la fois s'agissant des catégories de risques qui se sont accrus (encadré n°1) et du cadre institutionnel et politique au sein duquel elles se sont manifestées. Près d’un an après la faillite de la Silicon Valley Bank de Californie et 16 ans après le choc de 2008, dont la faillite de la banque américaine Lehman Brothers le 15 septembre 2008 fait figure de symbole, un retour sur ces épisodes peut s'avérer instructif.

Encadré n°1 : La diversité des risques financiers

Depuis Frank Knight (1885-1972) et son ouvrage Risk, uncertainty and profit (1921), on considère en économie qu'un risque est la probabilité pour un évènement futur de se produire.

Dans toute relation contractuelle, les agents en présence supportent un risque de contrepartie, celui-ci portant sur la probabilité que l'un des deux co-contractants fasse défaut au moment du dénouement du contrat. En matière financière, ce risque devient risque de crédit (ou risque de défaut) : il s'agit dans ce cas de la probabilité qu'un, plusieurs ou un grand nombre d'agents du système financier fassent défaut sur leur dette ou soient dans l'incapacité de respecter leurs engagements. Par exemple, il peut s'agir de ne pas livrer à l'échéance prévue les liquidités ou les devises que l'agent s'était engagé à livrer dans le cadre d'un contrat à terme. Il peut s'agir par ailleurs du défaut de paiement d'une entreprise ou d'un ménage vis-à-vis de la banque auprès de laquelle cet agent est endetté.

Pris dans son sens large, le risque de crédit inclut le risque de marché (lié à la variation des cours des titres financiers, des devises ou des taux d'intérêt, qui place les agents dans l’incapacité de respecter leurs engagements), le risque de liquidité (qui résulte d'une brutale contraction de l'accès à la monnaie centrale pour les banques de second rang et/ou de l'accès aux liquidités à une date donnée pour les entreprises) et le risque opérationnel (qui résulte d’une erreur humaine ou d'une défaillance technologique lors du dénouement d'un contrat, comme dans le cas des transactions mal supervisées du trader vedette de la Barings, Nick Leeson, qui ont provoqué la faillite de cette grande banque en 1995). On peut y ajouter le risque pays, correspondant aux pertes potentielles liées à la défaillance d'un débiteur souverain, causes et conséquences d'une instabilité politique interne, comme dans le cas du problème de la dette grecque (qui a mis en danger la zone euro entre 2010 et 2015), du défaut partiel et unilatéral de l'Argentine en 2002 ou du Mexique en 1982. Enfin, il faut mentionner le risque systémique, défini par Michel Aglietta comme « l'éventualité qu'apparaissent des états économiques dans lesquels les réponses rationnelles des agents individuels aux risques qu'ils perçoivent (…) amènent à élever l'insécurité générale » (Aglietta, 2013).

1929 : La première crise systémique

Les rouages financiers de la crise

La crise de 1929 présente des déterminants structurels (encadré n°2), mais sa composante financière est indéniable.

Encadré n°2 : Les causes structurelles de la crise de 1929

La crise de 1929 est unanimement considérée aujourd'hui comme la première crise systémique de l’histoire du capitalisme. Sa composante financière est incontestable. Pour autant, la crise présente des déterminants endogènes longs qui sont à rechercher au début de la décennie 1920. En suivant Philippe Gilles (Gilles, 2004), on peut notamment identifier trois phénomènes structurels qui bouleversent le système économique après la Première Guerre mondiale :

- Le premier phénomène se résume dans le titre d'un petit ouvrage publié par John Maynard Keynes en 1919 : Les conséquences économiques de la paix. À la fin de la guerre, plusieurs pays s'efforcent d’instaurer les conditions d'une paix durable sous l'autorité d'une assemblée internationale : la société des nations (SDN) créée en 1919. Les États-Unis refusent d'adhérer à la SDN alors que, simultanément, le Sénat américain refuse de ratifier le Traité de Versailles de 1919. Le livre politique de Keynes, publié la même année, critique explicitement le contenu de ce traité. Celui-ci prévoit notamment le versement par l'Allemagne de 232 milliards de marks-or et un impôt de 26 % sur les exportations pendant 42 ans. Keynes soutient que l'Allemagne ne pourra pas payer et que la seule conséquence prévisible de cette « paix » sera d'attiser les volontés de revanche. S'agissant de l'économie intérieure allemande, l'une des conséquences du traité est l'épisode hyperinflationniste de 1923 qui mine la République de Weimar (1919-1933) et favorise la montée du national-socialisme. La décennie 1920 est, de ce fait, marquée par une série d'actions et de renégociations de la dette allemande. Divers plans se succèdent dont le plan Dawes en 1924 et le plan Young en 1929, ce qui conduit à une hausse très importante des taux d'intérêt en Allemagne. On assiste à des déplacements massifs de capitaux en provenance des États-Unis vers l'Europe, et notamment l'Allemagne, à partir de 1924 (l'épargne américaine finance l’Europe). Or ces capitaux sont volatils, ils sont enregistrés comme investissements de portefeuilles dans les balances des paiements ; ils sont très sensibles aux variations de taux d'intérêt et, surtout, aux risques de rupture de confiance. Finalement, de nombreux pays sont endettés vis-à-vis des États-Unis, ce qui conduira à une diffusion internationale rapide de la crise financière en 1929.

- Le deuxième phénomène concerne l'impossible retour à l’étalon-or d'avant-guerre. La convertibilité-or des monnaies a été suspendue durant le conflit pour permettre le financement des dépenses de guerre. Dans l'entre-deux-guerres, la livre britannique perd son rôle de devise-clé au sens de Michel Aglietta (Aglietta, 1986) tandis que la montée en puissance du dollar américain ne conduit pas encore à un changement de leadership. En 1922, la conférence de Gênes conduit à l'adoption du Gold exchange standard, mais celui-ci ne permet pas l'instauration d'un régime de change stable fondé sur des politiques de change coopératives (selon la formule de Charles Kindleberger, un régime de change fondé sur une devise-clé implique une stabilité hégémonique). Les pays entrent alors dans une phase de concurrence monétaire. Certains d'entre eux, à l’image de la France, tentent progressivement de restaurer la convertibilité-or de leur monnaie en dépit du coût macroéconomique que cela implique, ce qui conduit à des politiques de déflation qui ont des effets productifs néfastes. Finalement, le système monétaire international de l’entre-deux-guerres accentue les déséquilibres financiers : les États-Unis créditeurs financent de plus en plus considérablement une Europe débitrice.

- Enfin, le troisième phénomène concerne les effets déstabilisants, sur le plan international, de la croissance économique intensive américaine. Les années 1920 sont caractérisées aux États-Unis par un fort développement industriel, poussé en particulier par la mise en œuvre de l'organisation taylorienne du travail et ses ajustements par Henri Ford. On assiste au développement d'une consommation de masse, notamment grâce à une baisse des prix industriels et à de forts gains de productivité. Le secteur bancaire américain accompagne cette croissance : le crédit à la consommation se développe rapidement. Ainsi, à la veille de la crise, 70 % des automobiles sont achetées à crédit aux États-Unis. En parallèle de cet endettement croissant, on assiste au sein de l'économie américaine à un déséquilibre progressif entre l’offre de biens et de services (qui augmente, du fait de la production de masse) et la demande qui, bien que croissante, est freinée par une progression des salaires et des crédits à la consommation significativement plus faible que celle de la production et des profits. Le contexte macroéconomique des États-Unis durant les années 1920 se rapproche peu à peu d'une crise de surproduction.

La crise se révèle par le krach boursier du jeudi 24 octobre 1929 (Black Thursday) qui dépasse rapidement, par son ampleur financière et géographique, tous les phénomènes du même type qui s'étaient produits plus tôt dans l’histoire des pays industrialisés. Le déroulement de la crise suit un schéma aujourd’hui considéré comme classique. À partir du début de l’année 1929, l'indice du cours des actions au New York Stock Exchange (NYSE) augmente de manière considérable et nettement plus que proportionnelle à la hausse des profits sur la même période : en moins de 10 ans, les cours de la Bourse de New York sont multipliés par trois, ce qui se traduit par une hausse d’environ 12 % par an. Le Dow Jones passe de 100 en 1924 à 381 en juillet 1929. L'année 1929 conduit à la formation d'une bulle spéculative.

La formation de cette bulle sur le marché américain est favorisée notamment par quatre facteurs :

- Un recours de plus en plus important au marché financier pour le financement des investissements ;

- Des entrées massives de capitaux étrangers (notamment britanniques) sur le marché financier américain ;

- Une spéculation facilitée par la pratique de l'achat à la marge (call loan). Toutes les crises financières commencent par des excès de crédits qui alimentent la formation d'une bulle spéculative. Avant 1929, ce sont les broker's loans qui ont favorisé la spéculation en permettant des achats d'action financés en grande partie par l'emprunt (jusqu'à 90 % du montant de l'achat), emprunt remboursé par les plus-values engendrées par l'augmentation de la valeur de l'action au moment de la revente. En cas de moins-value, le courtier doit vendre des actifs en réserve, ce qui précipite les cours à la baisse. De surcroît, le courtier emprunte lui-même auprès des banques pour financer ses achats, et cela conduit à ce que l'on nomme une pyramide de crédits [2].

- Enfin, une hausse très importante de l'endettement privé des agents (entreprises mais surtout ménages) au cours de la décennie 1920. Cet endettement privé a alimenté les placements en bourse et les achats immobiliers des ménages.

Ainsi, l'euphorie spéculative induite par la forte croissance économique des roaring twenties a conduit à une augmentation excessive de la valeur des actions alors que des prémices de la crise s'amplifient. En effet, Pierre-Cyrille Hautcoeur rappelle que la crise de l'économie agricole est présente dès 1928 (on brûle du café dans les locomotives) et que l'industrie américaine est en surproduction chronique dans les années 1920 (Hautcoeur, 2009). Par ailleurs, le système bancaire est handicapé par le Mac Fadden Act de 1927 qui empêche les banques d'ouvrir des filiales dans un autre Etat que celui où elles ont été fondées (ayant peu de réserves, elles sont alors très vulnérables aux panic runs et peu résilientes).

C'est finalement dans un contexte de fort endettement des ménages et de baisse des prix sur les marchés agricoles qu'au mois d’octobre 1929, toutes les conditions requises sont présentes pour que la bulle spéculative éclate : le 19 octobre, la baisse des cours d’actifs sur le marché de la Bourse de New York s'amorce et la déroute survient le 24 octobre, le fameux « jeudi noir » durant lequel les cours s'effondrent. La chute boursière se poursuit et atteint un « point bas » le 29 octobre, avec plus de 16 millions de titres vendus dans la même journée. Les phénomènes de défaut de paiement des banques commerciales aux États-Unis, conduisant à des faillites bancaires, sont consécutifs à cet effondrement des cours boursiers. Les courses aux guichets (bank run) en sont une des manifestations spectaculaires. En fin de compte, les économistes et les historiens s'accordent aujourd'hui pour dire que l'enchainement à l'œuvre avec la crise de 1929 a été le suivant : crise boursière ⇒ crise bancaire ⇒ crise productive.

La diffusion de la crise

Si, sur le plan financier, la crise est essentiellement américaine, sur le plan de l'activité économique, la dépression des années 1930 affecte de nombreux pays dans le monde : l'indice de production mondial de 1932 est 35 % plus faible que celui de 1929. Parallèlement, le taux d’investissement s'effondre dans tous les pays industrialisés (de plus de 15 % du PIB mondial en 1929 à moins de 10 % en 1932) tandis que le niveau général des prix s'écroule, conduisant la plupart des pays à la déflation, et que le chômage explose dans des proportions historiquement inédites (alors que l'on dénombre 6 millions de chômeurs dans les pays industrialisés en 1928, on en compte 35 millions en 1932 !). Le mécanisme de propagation internationale de la crise est renforcé par deux phénomènes qui se combinent :

- D'une part, un rapatriement des capitaux vers leurs pays d'origine (notamment dans le cas des capitaux américains et britanniques) qui provoque une contraction des financements dans les autres pays ;

- D'autre part, une amplification de la spirale déflationniste par le canal de la contraction du commerce international (on observe une montée du protectionnisme dès 1930 aux États-Unis avec une généralisation des dévaluations compétitives à partir de 1931), qui se combine avec le mécanisme de la déflation par la dette (encadré n°3). Cette spirale se révèle particulièrement forte dans l'agriculture, qui se trouvait déjà dans une position de surproduction importante avant le déclenchement de la crise financière. À partir de l'hiver 1929, les pays industrialisés et notamment les États-Unis vivent un véritable drame agricole. C'est notamment ce phénomène que John Steinbeck met en lumière en 1939 dans son livre Les raisins de la colère.

Encadré n°3 : La déflation par la dette

Irving Fisher (1867-1947) est un économiste américain qui a joué un rôle important dans la reformulation, au début du XXème siècle, de la théorie quantitative de la monnaie.

Dans la période qui précède le krach de 1929, il se montre très optimiste à la fois dans ses prises de positions publiques en tant qu'expert et dans ses comportements privés d'épargnant. Il considère que les marchés boursiers sont efficients et, par conséquent, dignes de confiance. L'éclatement de la bulle spéculative en octobre 1929, puis la Grande Dépression qui lui succède, vont contribuer à le discréditer sur le plan académique et à le ruiner sur le plan personnel. En 1932, il publie un livre, Booms and Depressions et, en 1933, un article intitulé « La théorie des grandes dépressions par la dette et la déflation » dans lesquels il montre le caractère fondamentalement instable des économies de marché et, en particulier, des marchés financiers.

Il y écrit que supposer l'existence d'un équilibre stable « est aussi absurde que d'imaginer l'océan Atlantique sans aucune vague » (Fisher, 1933). Il montre dans ces nouveaux travaux que la cause essentielle des booms et des dépressions réside dans la succession de phases de surendettement suivies de phases de déflation. Ainsi, il explique que le retournement du cycle après le krach de 1929 est accentué par le comportement mimétique des agents qui cherchent à se désendetter. C'est donc un modèle de cycle du crédit que propose Fisher. Lorsque les marchés financiers se retournent à la baisse, « l'affolement des débiteurs ou des créanciers ou des deux » conduit à des ventes en catastrophe de titres (et plus généralement d'actifs), car les débiteurs cherchent à se désendetter. Mais ce comportement conduit, par un effet d'agrégation, à aggraver la situation. En effet, les prix sur les marchés des biens et services baissent (déflation), de ce fait la valeur de la monnaie augmente et le poids réel de l'endettement s'accroît (le taux d'intérêt réel à payer sur les dettes augmente) : la hausse de la charge de la dette aggrave la déflation. Fisher écrit : « la déflation causée par la dette réagit sur la dette. Chaque dollar de dette encore impayé devient un dollar plus lourd. […] Plus les débiteurs remboursent plus ils doivent » (Fisher, 1933). Ainsi, vendre les actifs financiers ou les actifs réels tels que des biens immobiliers apparaît aux agents comme la seule stratégie possible pour parvenir à se désendetter. L'offre sur les marchés d'actifs augmente donc, ce qui renforce la baisse de leur prix et, corrélativement, renforce la hausse du taux d’intérêt réel. Fisher ajoute que ce mécanisme pervers est cumulatif : de proche en proche, il alimente la dépression sur le plan productif. La déflation a des effets sur les comportements économiques des agents, générant une baisse de la production et une hausse du chômage [3]. Si la crise est endogène, la reprise ne l'est pas, ce qui confirme le fait que le système économique n'est pas autorégulateur. Ce processus a été enrayé aux États-Unis au début des années 1930 par un dispositif de moratoire sur les dettes et par une politique de reflation qui a été mise en œuvre par l'administration Roosevelt.

Sur le plan épistémologique, les travaux conduits par Fisher après la crise de 1929 sont un très bon exemple de progression du savoir économique sur la base de l'observation de nouveaux phénomènes. Le concept d'asymétrie informationnelle tout comme la théorie des jeux qui se développeront plus tardivement dans l’histoire de la discipline conduiront à renforcer la pertinence des hypothèses qui ont été posées par Fisher à cette occasion. De plus, les recherches historiques récentes de Charles Kindleberger dans Histoire mondiale de la spéculation financière (Kindleberger, 1978), de Carmen Reinhart et Kenneth Rogoff dans Cette fois, c'est différent. Huit siècles de folie financière (Reinhart, Rogoff, 2009) ou encore de Moritz Schularick et Alan M. Taylor dans Credit Booms Gone Bust (Schularick, Taylor, 2009) confirment les intuitions d'Irving Fisher.

2007-2008 : La crise systémique de la finance globalisée

La grande modération et la négation du risque systémique

La crise bancaire de 2007, qui intervient d'abord aux Etats-Unis et se transforme en crise financière mondiale en 2008, constitue un choc planétaire d'une ampleur inégalée. Pour de nombreuses raisons, cette crise a remis en cause les pratiques de gouvernance mises en œuvre par les États et les institutions internationales jusqu'alors.

En effet, depuis les années 1980 et la mise en place de politiques de règles en matière monétaire, les banquiers centraux étaient présentés comme des « sorciers » ayant découvert le moyen de vaincre la grande inflation, puis de maintenir les économies dans la Grande modération (période qui désigne, pour les pays développés à économie de marché, les années 1990-2006 marquées par une croissance économique relativement soutenue et une absence d'inflation). Ainsi, avant la crise de 2008, les choses étaient simples : les banques centrales avaient un seul objectif, celui de la stabilité des prix, c'est-à-dire d'un taux d'inflation qui ne devait pas excéder 2 % en variation annuelle (s'agissant de la BCE, cet objectif est explicitement inscrit dans les traités européens). Les banquiers centraux considéraient que cet objectif intermédiaire de maîtrise de l'inflation était le mieux à même d'atteindre les deux objectifs que sont la stimulation de la croissance économique potentielle et la stabilité financière.

Le choc de 2008 et la prise de conscience par les principaux dirigeants politiques que le système financier mondial est caractérisé par une instabilité endogène remet radicalement en cause cette conception. Jusqu'alors, une hypothèse héritée des modèles d'efficience des marchés financiers selon laquelle la spéculation est stabilisatrice (Fama, 1970) considérait que la stabilité financière se déduit de la stabilité des prix, cette dernière résultant d'une politique monétaire restrictive qui empêche tout excès de création de monnaie. La pensée économique dominante, et la plupart des chefs d'État et de gouvernement, étaient convaincus que des marchés plus concurrentiels du fait de la globalisation financière et, par conséquent, plus transparents, permettaient de sanctionner les gestionnaires d'institutions financières prenant trop de risques, tout en assurant une allocation optimale des financements disponibles. Michel Aglietta évoque une série de dogmes qui structuraient à cette époque la conduite de la politique économique (notamment monétaire) aux États-Unis et en Europe (Aglietta, 2013). La crise de 2008 et la gravité de ses conséquences ont conduit à un changement d'orientation majeur et à une remise en cause de cette doctrine fondée sur l'efficience des marchés.

La crise de 2008 était-elle prévisible ?

Lors d'une visite à la London School of Economics en novembre 2008, la Reine d'Angleterre Elizabeth II a posé cette question en apparence naïve au professeur Luis Garicano et par extension à l'ensemble de la profession des économistes : « how come nobody foresee it ? » (Comment se fait-il que personne n'ait pu la prévoir ?). Cette petite phrase, rapportée par le Financial times, a eu à l'époque un retentissement médiatique et politique très important. Elle résume à elle seule une posture légitimement critique des dirigeants politiques, des intellectuels, des médias et plus largement de l'opinion publique à l'encontre de la science économique. Si l'on considère l'importance de la croyance dans la stabilité financière issue de la supposée efficience des marchés, cette critique apparaît fondée (exception faite de l'idée que cette croyance était aussi – surtout ? – véhiculée par les discours politiques des chefs d'Etat et de gouvernement de l'époque, et pas seulement par des économistes). Pour autant, des travaux nombreux et convergents montrent, sur le temps long de l'analyse économique, que les économies financiarisées se caractérisent par la montée du risque systémique et la nécessité de refonder les politiques économiques qui peuvent prévenir les crises.

En 2002, par exemple, Ben Bernanke [4] propose de repenser la politique monétaire en prenant en compte le risque de déflation : on parle depuis à ce propos de doctrine Bernanke. Il indique notamment que le seul objectif de stabilité des prix des banques centrales fait obstacle à la recherche de la stabilité financière et qu'il faut modifier les objectifs de la politique monétaire. Cette position reste cependant minoritaire à cette époque dans le débat académique, même si des économistes importants comme Raghuram Rajan, Kenneth Rogoff, Nouriel Roubini ou encore Robert Schiller ont montré, plusieurs années avant la crise, les liens qui existent entre la montée de la bulle immobilière du début des années 2000, l'endettement des ménages aux États-Unis et la hausse du risque systémique. Raghuram Rajan, par exemple, raconte l'accueil glacial qu'il reçoit en 2005 à la Conférence annuelle de Jackson Hole aux États-Unis, où se réunissent les banquiers centraux et les économistes influents (Rajan, 2013). Alors que le discours dominant de l'époque repose sur la valorisation de l'expansion des marchés financiers et les mérites de la titrisation, qui doit permettre de mieux gérer les risques, Rajan insiste au contraire sur la montée de ces risques, dénonce les effets pervers des dérivés de crédit (notamment des Credit Default Swaps – CDS) et envisage un scénario de crise où le marché interbancaire serait gelé et où les banques ne pourraient plus se refinancer en monnaie centrale, provoquant des ruptures de liquidités en cascade. Il décrit donc, avec les outils usuels de l'analyse économique et avec trois ans d'avance, le scénario de la crise de 2008. L'hostilité de la réaction face à l'analyse de Raghuram Rajan est révélatrice d'un « aveuglement au désastre » que l'on retrouve fréquemment dans les périodes qui précèdent les crises financières : « dans les dix années qui ont mené des crises asiatique et russe à la crise financière globale, la finance des pays développés a été prise d'une frénésie d'expansion face à laquelle la politique monétaire est restée muette ; elle n'a donné aucun repère, n'a pas réagi à l'accumulation des déséquilibres, n'a posé aucune barrière à l'orgie de crédit » (Aglietta, 2013).

En fin de compte, il est erroné d'affirmer que la science économique était dépourvue d'outils d'analyse pour rendre compte de la crise financière mondiale en 2008. En revanche, comme dans les autres disciplines scientifiques, une composante importante du débat est d'ordre politique. Ainsi, les choix de gouvernance qui ont été effectués dans les années 2000 ont conduit à minorer l'importance du risque systémique et le caractère intrinsèquement instable du système financier mondial, tout en décrédibilisant les analyses pertinentes, mais dérangeantes, des cassandres.

Le marché des crédits subprime et l'euphorie collective

La crise prend sa source dans un segment spécifique du crédit immobilier aux États-Unis en 2007 : les crédits subprime, proposés par les banques commerciales aux ménages américains qui ne présentaient pas les conditions de solvabilité requises pour accéder aux crédits usuels (crédits prime). En ce sens, elle est différente des mécanismes qui conduisent au krach de 1929. Durant la décennie 2000, le volume des crédits subprime accordé a considérablement augmenté : selon les données recensées par Adam Tooze, ils passent de 100 milliards de dollars en 1998 à 1300 milliards en 2006 (Tooze, 2018). Cinq principaux facteurs ont contribué à leur extension :

- Le premier facteur est relatif au creusement des inégalités de revenus aux États-Unis notamment entre 1990 et 2007 dans un contexte de valorisation sociale d'accès à la propriété immobilière propre à la culture américaine. Entre 1996 et 2006, le prix des logements a doublé aux États-Unis tandis qu'au moment de l'éclatement de la crise, 70 % des ménages américains sont propriétaires de leur logement.

- Le deuxième facteur est la faiblesse du cadre réglementaire protégeant les populations les plus modestes en matière d'accès au crédit. Ce facteur a fonctionné comme une puissante incitation au surendettement encouragé par les institutions financières et les choix de politique économique. S'agissant des ménages, les crédits subprime représentent au début des années 2000 à peine plus de 7 % de l'ensemble des crédits hypothécaires pour atteindre presque 24 % en 2006. Le modèle de la « banque universelle », rétabli pleinement par le Gramm-Leach-Bliley Act (1999) qui met fin à la spécialisation bancaire, a fait évoluer le cœur de métier des banques pour les conduire à devenir des acteurs majeurs des marchés financiers. Cette loi de 1999 accentue le processus de démantèlement du Glass and Steagall Act (1933) déjà bien entamé depuis les années 1980.

- La formation d'une bulle de crédit qui interagit avec une bulle immobilière et une bulle sur les prix d'actifs financiers constitue le troisième facteur. Les banques systémiques américaines ont développé des dispositifs pour se couvrir contre le risque de crédit (encadré n°1) : elles s'appuient sur le mécanisme juridique d'hypothèque des actifs immobiliers comme collatéral de l'emprunt, la hausse du prix des maisons créant un effet de richesse positif pour les banques selon le principe de l'accélérateur financier (encadré n°4). Cette bulle de crédit a interagi avec la bulle immobilière, conduisant à enchaîner les étapes de l'endettement modélisées par Hyman Minsky (Minsky, 1986) : de l'endettement prudent, le marché est passé à l'endettement spéculatif jusqu'à l'endettement Ponzi. Au début de l'année 2007, le marché bancaire des États-Unis est en plein paradoxe de la tranquillité. A titre d'exemple, le prix de l'immobilier résidentiel aux États-Unis a été multiplié par 3 entre 1998 et 2006 (par 3 également au Royaume-Uni et par 1,5 dans la zone euro). Quasiment dans le même temps, l'indice boursier Standard and Poor’s [5] a été multiplié par 1,5 (entre 2000 et 2006) tandis que les banques américaines augmentaient de 10 % chaque année les crédits aux entreprises en 2004 et 2007.

- Le quatrième facteur est la politique monétaire très accommodante menée par la Fed au début des années 2000 qui conduit à augmenter le volume de la base monétaire dans le système financier, facilite l'endettement grâce à des taux d'intérêt peu élevés et alimente la spéculation financière. Parallèlement, l'hypertrophie du système financier américain attire les capitaux internationaux volatils. Or, au début des années 2000, les déséquilibres financiers planétaires sont importants : le surplus d'épargne en provenance notamment des fonds souverains (arabes, scandinaves et asiatiques), combiné avec les réserves de change accumulées par les banques centrales des pays dont les balances de paiements sont excédentaires, vient se placer aux États-Unis, faute de pouvoir être recyclé au sein des marchés domestiques. Cet excédent d'épargne internationale a alimenté la bulle immobilière américaine ainsi que la demande sur les produits titrisés.

- Enfin, le développement de la titrisation a contribué à accroître fortement le volume des crédits subprime accordés, en même temps qu’il a accru le risque systémique. Ce processus a en effet conduit à fractionner et incorporer ces crédits immobiliers à de multiples produits financiers revendus ensuite sur les marchés (encadré n°5). La titrisation a ainsi contribué à rendre opaques les marchés en invisibilisant les risques pris par les banques. Ce mécanisme conduit par ailleurs à réduire l'évaluation du risque de contrepartie endossé par ces mêmes banques. Ce qui apparaît d’un côté comme une meilleure couverture contre le risque individuel contribue alors, dans le même temps, à faire croître significativement le risque systémique.

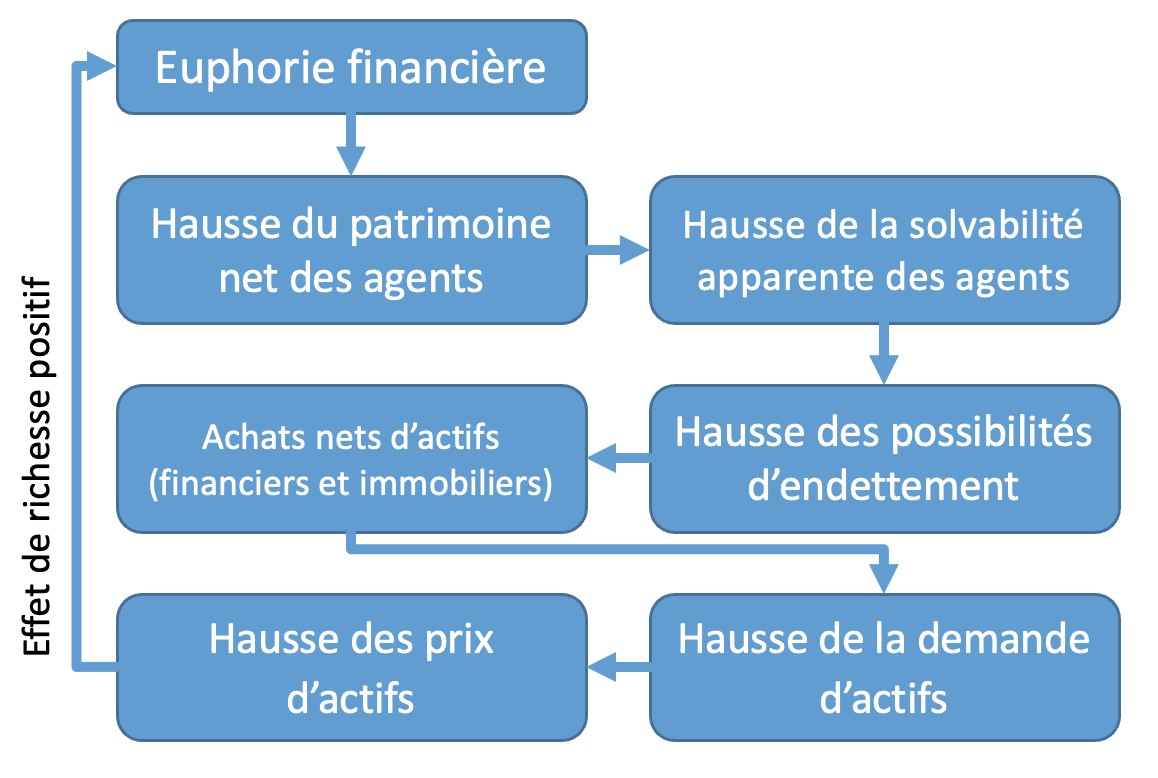

Encadré n°4 : L'accélérateur financier

L'accélérateur financier est un mécanisme qui explique le lien entre le patrimoine net des agents économiques et leur accès au crédit. Lorsque les agents ont un patrimoine net élevé et en hausse, ils peuvent s'endetter dans des conditions favorables. Cet accès plus facile au crédit leur permet d'accroître encore davantage le volume des actifs financiers et immobiliers qu'ils possèdent. Cette demande d'actifs, alimentée par le crédit, fait croître leur prix et donc le patrimoine net des agents (effet de richesse positif). En effet, celui-ci est évalué en fonction du prix du marché : il s'agit d'une dynamique auto-entretenue qui joue ici à la hausse. Lorsque le retournement à la baisse des prix des actifs se produit, la valeur du patrimoine des agents diminue, ce qui conduit les banques à contracter leurs crédits et accroître leur taux d'intérêt (celui-ci traduisant une prime de risque). Les agents cherchent alors à réduire leur endettement : la demande d'actifs diminue, amplifiant la baisse de leur prix. L'accélérateur financier joue cette fois à la baisse (effet de richesse négatif).

Ce mécanisme d'accélérateur financier a été exposé par Ben Bernanke dans les années 1980, dans le cadre de modèles qui relèvent de l'approche de la nouvelle école keynésienne (Bernanke, Gertler, 1989). Il a été auparavant mis en évidence par des économistes tels que Friedrich Hayek (1899-1992), Irving Fisher (1867-1947) ou encore Hyman Minsky (1919-1996). Le point commun entre ces analyses, qui s'inscrivent dans des courants théoriques divers, est de remettre en cause l'idée d'une information parfaite et gratuite sur les marchés financiers et de considérer que le prix des actifs (cours des titres) et le prix du crédit (taux d'intérêt) peuvent ne pas refléter la valeur fondamentale des actifs échangés. Cela revient à réfuter l'hypothèse d'efficience informationnelle des marchés financiers énoncée par Eugène Fama dans son article de 1970.

Schéma n°2 : L'accélérateur financier

Cliquez sur l'image pour agrandir le schéma.

Encadré n°5 : La titrisation et le risque systémique

La titrisation est la technique financière qui transforme les crédits bancaires en titres de créances négociables. Certaines créances initialement non négociables (des découverts bancaires, des encours de carte de crédit mais aussi certains prêts comme les subprimes) sont transformées en crédits structurés ensuite vendus sur les marchés. La titrisation permet aux agents qui s'endettent de disposer de meilleures conditions de financement sur le marché des capitaux, de voir les risques associés aux crédits qu'ils contractent se réduire et, in fine, d'avoir accès à des volumes de crédits plus élevés et à moindre coût. Du côté des agents en capacité de financement (les banques, mais aussi les autres institutions financières qui rachètent les crédits titrisés), elle permet d'accroître la liquidité de leurs actifs et de réduire le risque de crédit. En vendant ses créances titrisées, une banque se débarrasse du risque de défaut et peut ainsi continuer à proposer de nouveaux crédits à des clients peu solvables.

La titrisation symbolise le passage d'un modèle bancaire où le risque de crédit est le cœur de métier des banques (modèle « originate to hold ») et où les banques conservent le collatéral du crédit dans leur bilan durant toute sa durée de vie, à un modèle où le cœur de métier se déplace vers le risque de marché avec les nouvelles pratiques d'intermédiation de bilan (modèle dit « originate to distribute »). Dans ce second modèle, les créances monétisées peuvent « sortir » des bilans bancaires dès lors qu'elles sont revendues sous forme de crédits structurés sur les marchés. Diluées dans des produits structurés, les créances douteuses sont invisibilisées aux yeux des acheteurs qui sous-estiment le risque encouru. Dans le premier modèle, l'asymétrie d'information est contenue tandis que dans le second, elle s'accroît fortement, avec une incitation pour la banque qui vend le crédit structuré à minorer le risque de marché qui lui est associé. Ainsi, la titrisation a pour conséquence d'augmenter le risque d'aléa moral.

La titrisation est une pratique ancienne, notamment dans le financement des achats immobiliers, même si elle se développe fortement aux moments d'euphorie financière qui précèdent la crise de 2007 comme celle de 1929. Cependant, durant les années 1970 et 1980, elle était associée à des crédits prime sous l'égide de deux agences financières fortement contrôlées par le pouvoir fédéral et notamment le Congrès des États-Unis, Fannie Mae et Freddie Mac. Barry Eichengreen montre que ce qui se produit à partir des années 1990 est une inflexion significative de la place de la titrisation : les crédits structurés ne se limitent plus au secteur bancaire « prime » et, surtout, ils deviennent une pratique courante des grandes banques systémiques américaines (Eichengreen, 2015). De fait, ils n'ont plus la même qualité de « sous-jacent » et en particulier ne sont plus garantis par le Trésor américain. A partir de cette date, la titrisation alimente le risque systémique et la spéculation qu'elle génère est déstabilisatrice. Sur le plan factuel, le marché de la titrisation aux Etats-Unis croît de 80 % entre 2003 et 2007 et, au moment de l'éclatement de la crise, il représente 65 % du marché mondial de la titrisation.

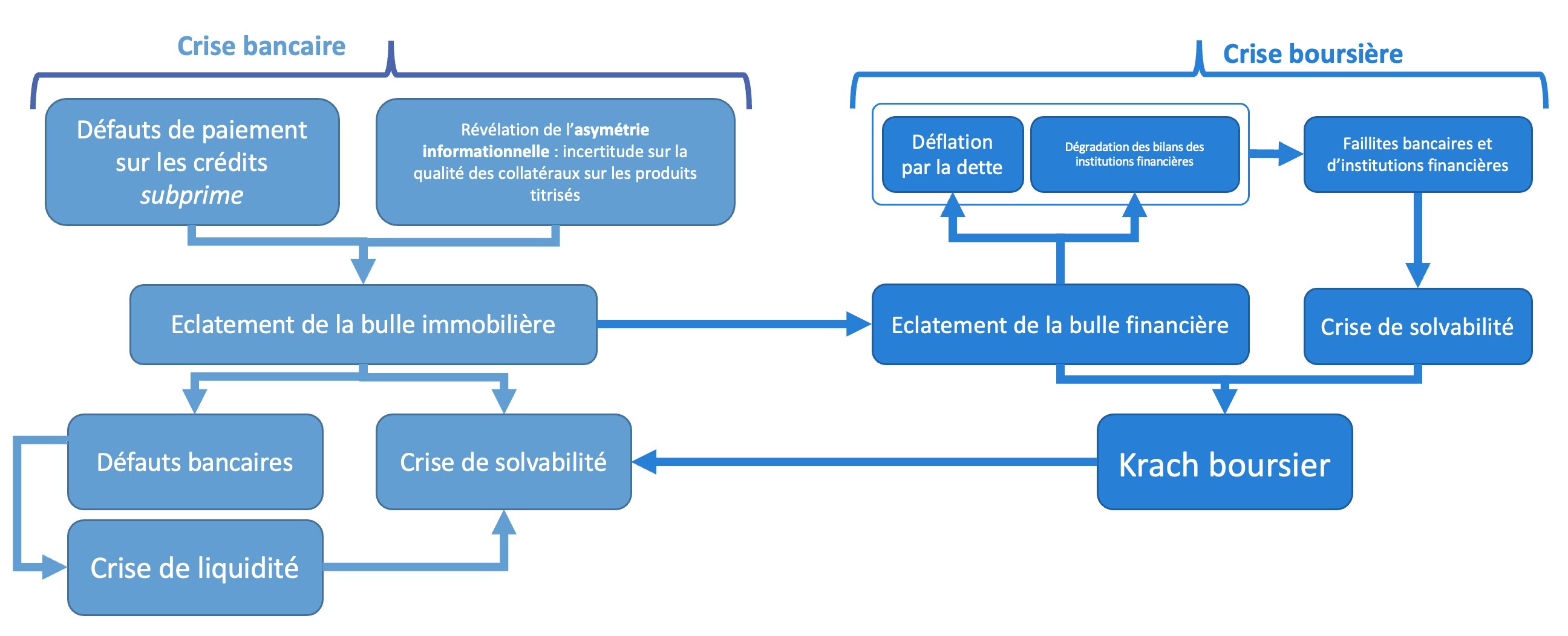

L'éclatement de la crise et la déflation de bilan

Au début de l'année 2007, une augmentation brutale et significative des défauts de paiements sur le marché des crédits subprime, combinée avec la prise de conscience de la faible qualité de certains collatéraux sur les produits titrisés, conduit les banques américaines à faire jouer le dispositif d'hypothèque : les reventes massives des maisons qui s'en suivent font exploser l'offre sur le marché immobilier. On assiste à l'éclatement de la bulle immobilière : entre le début de l'année 2007 et le début de l'année 2008, le marché de l'immobilier résidentiel chute de près de 40 % aux États-Unis. A ce stade, le mécanisme de défaillance de marché produit par l'asymétrie d'information joue à plein : les banques qui détiennent des actifs contenant des crédits subprime cherchent à les vendre avant que leurs prix ne chutent. Le mouvement de panique bancaire qui s'en suit précipite le « moment Minsky ». Simultanément, à la crise immobilière s'ajoute une crise de liquidité : les banques commerciales réduisent drastiquement la revente de leur monnaie centrale excédentaire sur le marché interbancaire. Entre le mois d'août 2007 et le 15 septembre 2008 (date de la faillite de la banque Lehman Brothers), les banques débitrices sur ce marché rencontrent des difficultés croissantes pour accéder à la monnaie centrale requise en refinancement des crédits octroyés. Elles deviennent illiquides même si la plupart d'entre elles sont solvables (encadré n°6). De proche en proche, la crise devient financière et précipite l'éclatement de la bulle financière : le risque de défaut de paiement se transmet, via la titrisation, à l'ensemble des produits financiers et à l'ensemble des acteurs de la finance. Les cours des titres chutent, provoquant un krach. Entre 2007 et 2008, le taux de variation des crédits aux entreprises accordés par les banques américaines devient nul et l'indice boursier de S&P-500 chute de 50 % en l'espace de quelques mois.

L'année 2008 a été marquée par plusieurs épisodes forts. Ces derniers sont brillamment analysés par l'historien de l'économie Adam Tooze dans un ouvrage qui fait aujourd'hui référence : Crashed (2018). En premier lieu, le gouvernement fédéral des États-Unis place sous tutelle publique les deux agences américaines de crédit hypothécaire (Freddie Mac et Fannie Mae) qui se retrouvent en situation d'insolvabilité au premier semestre 2008. Ensuite, après le rachat de la banque Merrill Lynch par Bank of America, le gouvernement fédéral et la banque centrale américaine sont conduits à laisser Lehman Brothers glisser vers la faillite le 15 septembre 2008. Même si cette décision a été perçue comme une tentative de mettre fin à l'aléa moral associé à la fonction de préteur en dernier ressort de la Fed, l'argument fourni par Ben Bernanke, à l'époque président de la Fed, repose sur le principe de la règle de Bagehot selon laquelle le refinancement sans coût et sans limite par la banque centrale s'applique aux banques illiquides mais solvables. Enfin, dans le même temps, les autorités américaines prennent la décision de renflouer la firme d'assurance AIG avec cependant des pertes colossales pour ses actionnaires.

Ces évènements mettent en lumière le mécanisme de la déflation de bilan : avec l'éclatement des bulles, les banques et les autres institutions financières sont au mieux illiquides, au pire, insolvables. Dans ce second cas, le volume de leur bilan se contracte brutalement et dans de fortes proportions par suite de la vente et/ou dépréciation d'actifs et à l'impossibilité de reconstituer des fonds propres. Cette contraction peut conduire, selon le niveau de dette de l'institution, à son défaut de paiement et à sa faillite. Or, ces organismes financiers, le plus souvent privés, sont des éléments centraux du système bancaire. Selon la formule consacrée et en vertu du statut de bien collectif de la monnaie, ils peuvent être considérés comme « too big to fail », même si le banquier central laisse planer un doute quant à leur sauvetage. L'objectif pour les autorités politiques et monétaires est alors d'assurer la stabilité financière en optant, le cas échéant, pour des opérations de renflouement des institutions financières considérées comme les plus systémiques.

Encadré n°6 : Crise de liquidité et crise de solvabilité

La liquidité d'un agent économique (un État, un ménage, une firme ou une banque) correspond à son aptitude à faire face à ses engagements à une date prévue. Il doit pour cela disposer de la monnaie requise pour régler ses dettes. La solvabilité est la capacité d'un agent à rembourser ses dettes et à faire face à ses engagements grâce à son revenu et son patrimoine. Un agent est donc insolvable lorsque les actifs dont il est propriétaire et les revenus qu'il dégage sont insuffisants pour faire face à ses dettes. La crise de solvabilité est une situation brutale soit de hausse des dettes de l'agent, soit de chute de ses revenus ou de la valeur de ses actifs, soit de combinaison des deux mécanismes. Ainsi, un agent solvable n'est pas nécessairement liquide. Supposons qu'un agent soit propriétaire d’un portefeuille d'actifs financiers d'une valeur de plusieurs millions euros et qu'il doive s'acquitter d'ici 24 heures d'une dette de quelque 100 000 euros sans disposer des actifs monétaires nécessaires. Cet agent est solvable mais illiquide dès lors que le délai de conversion d'une partie de son patrimoine financier est supérieur à 24 heures. S'il s'agit d'une banque, elle pourra généralement emprunter sur le marché interbancaire la monnaie centrale requise et ainsi redevenir liquide. Mais si elle ne peut le faire, par exemple parce que le marché interbancaire cesse de fonctionner, elle se trouve face à une crise de liquidité. En revanche, une banque insolvable est nécessairement illiquide : dès lors qu'elle dispose de trop peu d'actifs et/ou d'actifs de mauvaise qualité en comparaison de ses dettes, elle est également dans l'impossibilité de faire face à ses paiements à la date prévue.

Schéma n°3 : Les enchaînements au cœur de la crise systémique

Cliquez sur l'image pour agrandir le schéma.

Sortir des crises : la comparaison 1929-2008 n'est pas raison

Même si les crises de 1929 et 2008 sont caractérisées par leur dimension systémique et qu'elles surviennent dans un contexte institutionnel de faible règlementation bancaire et financière, elles présentent au moins deux différences essentielles. D'une part, leurs mécanismes d'enchaînement diffèrent dans la mesure où celle de 1929 est d'abord une crise boursière qui a entraîné une crise bancaire puis une crise productive, tandis que celle de 2008 est déclenchée par une crise bancaire qui se transforme en crise boursière puis productive [6]. D'autre part, elles surviennent dans un contexte fort différent quant à la place du système financier dans les économies globales : malgré la montée de la finance qui caractérise la Première mondialisation au sens de Suzanne Berger (Berger, 2003), le degré de financiarisation des économies et la profondeur des marchés financiers sont considérablement plus avancés au milieu des années 2000 : les économies du XXIème siècle sont caractérisées par une « hypertrophie financière », selon la formule de Laurence Scialom (Scialom, 2019).

Par ailleurs, si ces deux crises ont effectivement conduit à des chocs productifs considérables, la dépression des années 1930, a été profonde et durable (en particulier aux Etats-Unis et en Europe), notamment du fait des errements de la politique économique et de la forte contraction du commerce mondial. Les politiques de sortie de crise se sont révélées significativement plus promptes et fortes en 2009, avec des effets contracycliques rapides. Par opposition, en 1929, l'absence d'outils statistiques rigoureux a été un facteur aggravant de l'inefficacité des politiques de sortie de crise. En effet, il n'existe pas à l'époque de comptabilité nationale pour mesurer le niveau de l'activité, et le décompte des chômeurs est approximatif.

En 2009, il importe toutefois de différencier la situation américaine et européenne en matière de coordination dans les plans de relance budgétaires de sortie de crise. Aux États-Unis, dès septembre 2008, le plan Paulson mis en œuvre à la fin du mandat de G.W. Bush a vocation à contrer les effets de la crise. D'un montant limité (700 milliards de dollars) et ciblé sur des procédures de rachat d'actifs toxiques, il fait l'objet de critiques alors que l'administration Obama se met en place. Il est poursuivi par un autre plan de relance au cours de l'année 2009. Selon Adam Tooze « les études économétriques concluent que la relance Obama a eu des effets nettement positifs sur l'économie américaine. (…) 1,6 millions d'emplois sont créés chaque année pendant quatre ans » (Tooze, 2018). Le multiplicateur s'est révélé positif et supérieur à 1, ce qui signifie que le surplus d'activité généré dans l'économie marchande excède l’investissement public initial.

Néanmoins, ce qui a été une réussite sur le plan interne l'est moins sur le plan international. Si les plans de relance sont les ordres du jour principaux des sommets du G20 qui se tiennent en 2008 et 2009, notamment celui d'avril 2009 à Londres, les contraintes liées à la coordination internationale des politiques économiques (incitation aux comportements de passager clandestin) ont conduit de fait à limiter les dépenses. Dans les pays de petite taille et fortement insérés dans la mondialisation, les plans de relance se sont révélés être de faible ampleur (0,7 % du PIB pour la France en 2009, 0,2 % pour l’Italie contre 2 % pour les États-Unis ou 3,1 % pour la Chine). Cette difficulté à agir par l'instrument budgétaire est particulièrement manifeste en Europe. Ainsi, Adam Tooze indique que « malgré la taille de l'économie de l'UE, la réaction budgétaire de l'Europe à la crise est dérisoire. (…) La seule relance budgétaire occidentale qui pèse réellement dans la balance est celle lancée par les États-Unis ». En Europe, les années qui ont suivi ont été marquées par une crise des dettes souveraines qui a nécessité une inflexion forte de la politique mise en œuvre par la BCE sous la présidence de Mario Draghi (2011-2019).

Conclusion

En fin de compte, ce que la comparaison de ces deux crises de 1929 et 2008 met en lumière est que le degré d’instabilité financière et la propension d'une économie à entrer en crise systémique sont inversement proportionnels à la qualité du contexte institutionnel au sein duquel les acteurs du système financier déploient leurs activités. C'est aussi la fragilité de ce contexte institutionnel qui peut faire obstacle à l'efficacité des politiques de sortie de crise lorsque celle-ci survient. En 1929 comme en 2008, c'est la faiblesse du cadre réglementaire qui a conduit à la hausse des pratiques spéculatives en vue d'une meilleure couverture contre les risques individuels et qui, simultanément, a produit une explosion du risque collectif. C'est également la faiblesse institutionnelle et l'absence de coordination internationale des politiques de sortie de crise, toutes deux induites par la croyance dans la supériorité des mécanismes de marché et par la puissance des lobbies bancaires, qui ont aggravé la dépression des années 1930 (Kindleberger, 1973).

Sur ce dernier point, il est manifeste que les autorités politiques et monétaires ont tiré certains enseignements de l’Histoire. En 2009, les politiques de sortie de crise ont été vigoureuses même si l'on peut souligner leur caractère inégal. Sur le plan structurel, les politiques de supervision bancaire ont beaucoup progressé (protocole de Bâle III au niveau international à partir de 2010 et Union bancaire, s’agissant de l’Europe, à partir de 2012). Reste cependant que les indices boursiers des principales places financières sont à des niveaux historiquement hauts en 2024 et que la concentration bancaire pour les banques systémiques ne faiblit pas, ce qui continue de poser des problèmes d'aléa moral pour le régulateur [7]. A l’occasion d'une audition devant la Commission des finances du Sénat le 10 mai 2023 sur la question du bilan des banques, Laurence Scialom rappelle que le niveau de risque systémique reste toujours élevé dans le système bancaire européen et en France en particulier. Elle montre que les épisodes récents (faillite de la Silicon Valley Bank et du Crédit Suisse en avril 2023, ou encore de la banque de l'ombre Zhongzhi en Chine relative à la crise du marché immobilier en janvier 2024) commencent tous par des crises de liquidité bancaire alors que les ratios de liquidités sont souvent respectés par les institutions bancaires, ce qui produit un sentiment excessif de sécurité. Ceci permet de rappeler qu'en matière financière plus que dans les autres domaines en économie, les asymétries d'information sont fortes, car les agents privés comme publics ont une propension à oublier les enseignements du passé et abandonnent progressivement les « comportements prudents » (Minsky, 1986).

Nous remercions vivement Francis Plancoulaine pour ses relectures et suggestions.

Bibliographie

Aglietta M. (1986), La fin des devises-clés, Agalma-La Découverte.

Aglietta M. (2013) « Politique monétaire : nouveaux territoires, nouveaux horizons » in CEPII, L’économie mondiale 2014, La Découverte, collection Repères.

Bernanke B., Gertler M. (1989), « Agency Costs, Net Worth, and Business Fluctuations », The American Economic Review, vol. 79/1, p. 14-31.

Berger S. (2003), Notre première mondialisation. Leçons d'un échec oublié, éditions du Seuil, collection La République des idées.

Eichengreen B. (2015), « Secular Stagnation : The Long View », National Bureau of Economic Research Working Paper n° w20836.

Fama E. (1970), « Efficient Capital Markets : a Review of Theory and Empirical Work », The Journal of finance, vol. 25/2, p. 383-417.

Philippe G. (2004), Histoire des crises et des cycles économiques, éditions Armand Colin.

Kaldor N. (1987) « Spéculation et stabilité économique », Revue française d'économie, vol. 2/3, publication originale en 1939.

Kindleberger C. (1986), La Grande Crise mondiale, Economica, édition originale en 1973 aux Presses universitaires de Californie.

Minsky H. (2016), Stabiliser une économie instable, Les Petits matins, publication originale en 1986.

Rajan R. (2016), Crise : au-delà des marchés financiers, éditions du Pommier.

Scialom L. (2019), La fascination de l'ogre. Ou comment desserrer l’étau de la finance, éditions Fayard.

Scialom L. (2023), Le bilan des banques : quels risques ?, Audition à la Commission des finances du Sénat, 10 mai.

Tooze A. (2018), Crashed, éditions Les belles lettres.

Reinhart C., Rogoff K. (2010), Cette fois, c’est différent. Huit siècles de folie financière, Pearson, publication originale en 2009.

Keen S. (2017), Pouvons-nous éviter une autre crise financière ?, éditions Les liens qui libèrent.

Schularick M., Taylor A. M. (2012), « Credit Booms Gone Bust : Monetary Policy, Leverage Cycles, and Financial Crises, 1870-2008 », The American Economic Review, vol. 102/2, p. 1029-1061.

Pour aller plus loin

Cardot-Martin R., Labondance F. (2020), « La mise en œuvre des politiques macroprudentielles dans l'Union européenne », L'économie européenne 2020, reproduit sur SES-ENS.

Kempf H. (2023), « La faillite de la Silicon Valley Bank dans une perspective historique », Blog de l'OFCE, billet du 6 avril.

Plane M., Pujals G. (2010), « Les banques dans la crise », L'économie française 2010, reproduit sur SES-ENS.

Notes

[1] Selon le médecin grec Hippocrate (né vers 460 avant J.-C), une maladie qui se traduit par une crise peut éventuellement être guérie tandis qu'une maladie incurable ne connaît pas de crise.

[2] Si ce mécanisme repose sur le principe « d'avance sur richesse », il ne s'agit pas d'une opération de création monétaire habituelle. En effet, dans ce cas d'espèce, les agents financiers spéculateurs (les courtiers) ne sont pas des banques, et alors que le marché financier permet en principe une réallocation de l'épargne, seulement 10 à 20 % de l'achat s'effectue ici par ce biais, le reste étant de fait financé par un achat du titre par les banques (monétisation) sans que celles-ci n'aient validé la solvabilité du débiteur. Il n'y a pas d’encadrement institutionnel, au sens de Kaldor (Kaldor, 1939), la spéculation est fondamentalement déstabilisatrice.

[3] S'agissant de la déflation, attention à l'erreur d'analyse suivante : s'il est vrai que la baisse cumulative des prix des biens et services peut, à court terme, être favorable au pouvoir d'achat des ménages, on constate le plus souvent que le volume d'offre diminue fortement, de sorte qu'il y a aussi moins de biens et services à consommer. La déflation alimente d'autant plus la dépression qu'elle concerne également les salaires et l'ensemble des revenus.

[4] Ben Bernanke devient membre du Conseil des gouverneurs de la Réserve fédérale (Fed) cette même année. Cependant, il n'est nommé Président du Conseil des gouverneurs de la Fed qu'en 2006, poste qu'il occupe jusqu'en février 2014.

[5] Standard and Poor's est une société de notation des marchés financiers aux États-Unis, filiale de la firme Mc Graw Hill. Cette agence produit un indice boursier, le S&P-500, qui fait la moyenne pondérée des 500 plus grandes entreprises cotées sur les marchés boursiers états-uniens.

[6] Ceci permet de rappeler que l'argument selon lequel la globalisation financière de la fin du XXème siècle conduit à l'affaiblissement des banques au profit d'un système financier orienté « marchés » est erroné. Ce sont bien les grandes banques systémiques qui ont alimenté la spéculation déstabilisatrice et qui font aujourd'hui, notamment par la taille de leur bilan et leurs activités dites « hors bilan » (banque de l'ombre) l'objet d'une supervision bancaire. Leur place dans le système financier est centrale.

[7] A ce titre, le rachat du Crédit Suisse par UBS en avril 2023 est révélateur de ce processus de concentration du système bancaire suisse : UBS devient ainsi la seule grande banque dans le système financier helvétique.