Des biens aux données : la numérisation des activités productives françaises

Ce chapitre reprend certains résultats du Policy Brief de l'OFCE, n°36, "Le tissu productif numérique en France", juillet 2018.

En France, en 2015, le secteur numérique compte plus de 130 000 entreprises, lesquelles emploient plus d'un million de personnes, représentent 6% de l'emploi marchand et 8% de la valeur ajoutée (VA) marchande en valeur (9% de la VA en volume). Ce secteur est, par ailleurs, un important contributeur de l'investissement en recherche et développement (R&D) et en logiciels. Cette évaluation repose sur la définition sectorielle communément admise des secteurs du numérique qui regroupe à la fois les biens numériques et les services numériques, lesquels représentent respectivement 1,2 et 6,7% de la VA marchande (source : EU KLEMS).

Dans le processus de numérisation des économies, on assiste à une dématérialisation croissante des actifs numériques : des biens et des services vers les données. L'économie des technologies de l'information et de la communication (TIC), qui émergea dans les années 1980, reposait principalement sur les équipements informatiques et les puces électroniques (ORDI-ELEC). Puis, progressivement, les services de télécommunications (TELECOM) et les logiciels (LOGIC2) pénétrèrent la fonction de production. Ensuite, les services en ingénierie informatique et numérique (SIIN) furent de plus en plus produits et consommés. L'étape suivante, qui n'est probablement pas la dernière, se fera autour des données, de leurs création et diffusion, dans le cadre des activités de plateformes. Ces étapes se superposent dans tous les pays et marquent le cycle de vie des entreprises (IBM, Apple, Microsoft, etc.), certes avec des rythmes et des périmètres variables.

Où en est la France ? L'étape des biens est derrière elle, celle des services est en cours et doit se consolider, tandis que celle des données est émergente et reste le nouveau défi. La mesure de la numérisation du tissu productif devrait apprécier l'évolution de chacune de ces composantes.

L'étape des biens est derrière la France

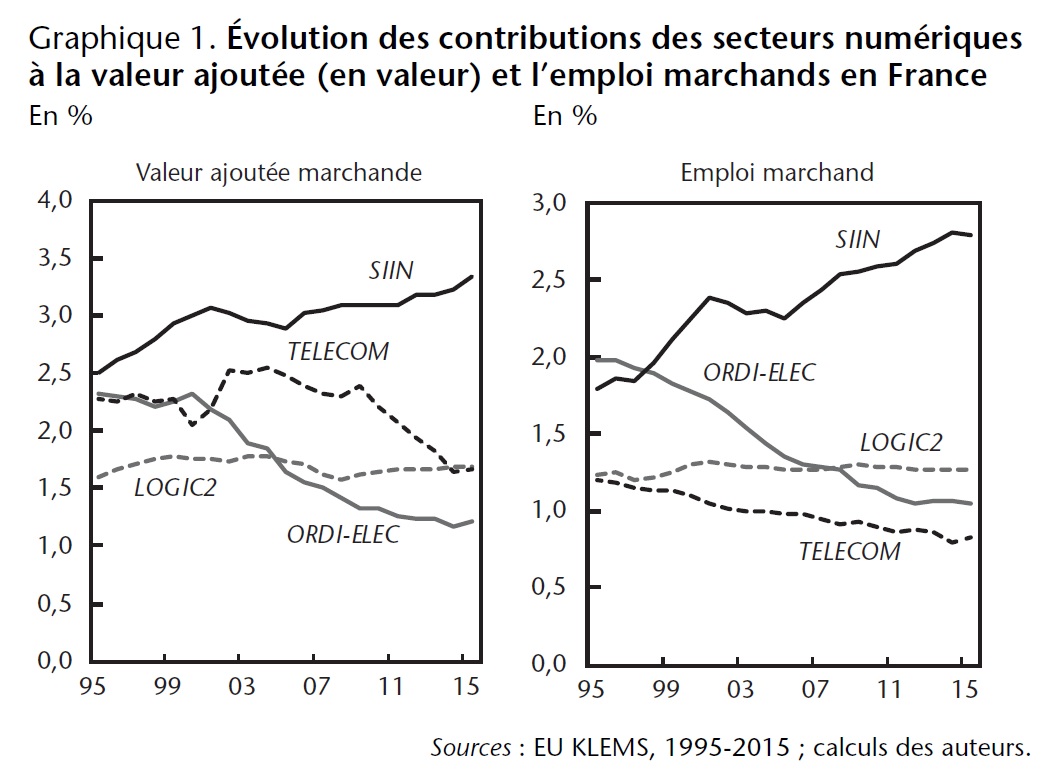

Les classifications internationales des activités productives s'accordent pour ranger les biens numériques dans le secteur de la fabrication d'ordinateurs, de composants électroniques et optiques (secteur 26 de la nomenclature ISIC, révision 4). Ce secteur appartient au manufacturier. Si on l'associe à la fabrication d'équipements électriques (secteur 27) pour autoriser des comparaisons internationales, les biens numériques représentent 1,2% de la VA marchande [1] en 2015. Comme on le constate dans le graphique 1, cette contribution à la VA marchande a baissé depuis 1995 et c'est cette branche du numérique qui connaît la plus forte diminution. Les comparaisons internationales [Gaglio et Guillou, 2018] montrent un déclin semblable aux États-Unis et au Royaume-Uni, les pays qui, avec la France, se sont le plus désindustrialisés. Le taux de croissance annuel moyen de l'emploi, également négatif (– 2,5% entre 1995 et 2015), semble être un marqueur commun des économies européennes. La France se distingue par une des plus faibles parts contributives de ces secteurs.

Par ailleurs, un déclin est également remarquable si on s'intéresse à la consommation des secteurs ORDI-ELEC par le secteur marchand. Relativement aux autres consommations, la part de la consommation des ORDI-ELEC a diminué dans toutes les branches et explique le recul des consommations numériques (biens et services) dans le total des consommations.

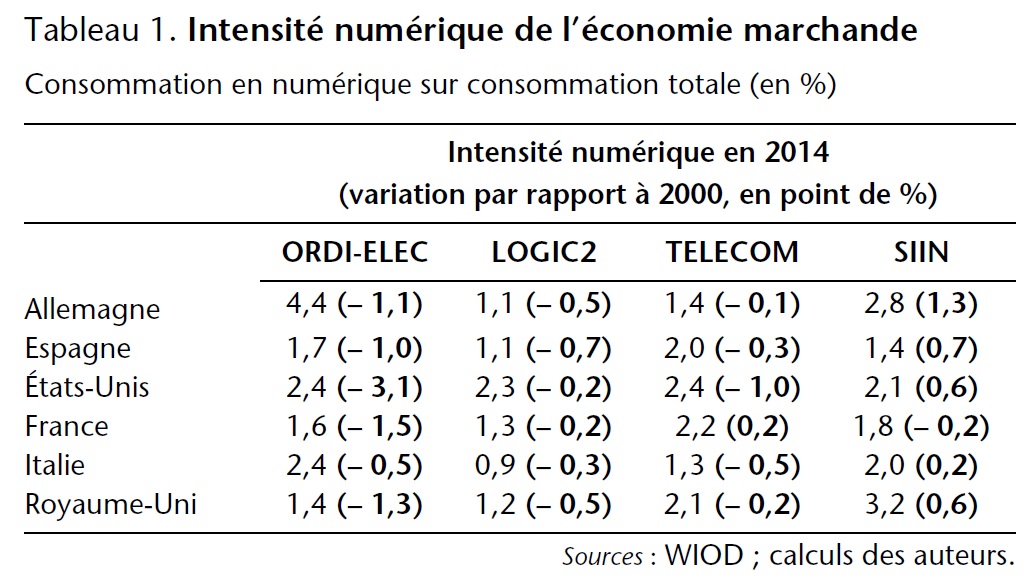

Ce recul des secteurs ORDI-ELEC a trois dimensions. Premièrement, il résulte d'une dynamique des prix fort différente dans le secteur numérique relativement au prix de l'économie marchande. De fait, l'observation des volumes montre que la France résiste mieux que le Royaume-Uni dans ces secteurs, mais reste toutefois très loin de l'Allemagne et des États-Unis. Deuxièmement, ce recul s'est accompagné d'un fort repli des parts de marché, signalant une montée de la concurrence des pays asiatiques et notamment de la Chine sur le marché des équipements informatiques. En 2016, la part de la France dans le marché mondial du secteur 26 était de 0,7 contre 2,6% en 1995. Entre 2005 et 2016, les exportations du secteur 26 sont passées de 8,7 à 6,7% du total des exportations de marchandises françaises. Troisièmement, la consommation d'ORDI-ELEC (tableau 1) a fortement diminué, en parallèle avec le déclin du secteur manufacturier, qui est l'un des principaux consommateurs de biens de ces secteurs. En 2015, les ORDI-ELEC sont à 59% consommés par les autres branches manufacturières. Le déclin du manufacturier crée donc un processus qui s'autorenforce. À l'opposé, l'Allemagne conserve un secteur des biens numériques important, en cohérence avec la vigueur de son secteur manufacturier. Notons que si la production mondiale de biens informatiques et micro-électroniques s'est déplacée en Asie, les importations ont également diminué en valeur. Entre 2005 et 2016, les importations françaises de biens numériques sont passées de 10,7 à 8,9% du total des importations françaises (source : OCDE-STAN).

L'étape des services est en cours et doit se consolider

Le secteur numérique producteur est aujourd'hui essentiellement composé de services. Sont ainsi identifiés trois grands ensembles : LOGIC2, TELECOM et SIIN. Les deux premiers secteurs sont clairement associés à du support matériel, le dernier est bien plus dématérialisé. C'est ce secteur qui rythme clairement la numérisation des pays riches, notamment celle de ceux européens. En effet, la contribution des secteurs LOGIC2 et TELECOM à l'activité économique française a plutôt stagné, voire a ralenti sur les vingt dernières années. Leurs contributions (à la VA marchande en valeur, graphique 1 supra) sont à peu près identiques (autour de 2%) et inférieures à 1,5% de l'emploi marchand. Les services de télécommunications, comme le manufacturier numérique auquel ils sont associés, présentent l'une des deux diminutions de la VA la plus distincte de celle de l'emploi. Entre 1995 et 2015, les prix des TELECOM en France ont fortement diminué, comme dans la plupart des pays européens. Cette baisse quasi générale doit être mise en parallèle avec la hausse des moyens de communication via Internet par email, par les réseaux sociaux ou autres messageries instantanées, lesquels sont accélérés par la généralisation du haut débit.

Au contraire, la contribution des SIIN a atteint, en 2015, 3,3% de la VA marchande (en valeur) et 2,8% de l'emploi marchand. Ces secteurs comptent près de 84 000 entreprises et 455 000 employés, avec un chiffre d'affaires dépassant les 72 milliards d'euros en 2015 (source : INSEE FARE). Ces secteurs incluent les entreprises qui contribuent à la numérisation des autres secteurs par les SIIN qu'elles leur vendent (Cap Gemini, Atos). On y trouve aussi des entreprises en relation directe avec les consommateurs, comme Deezer ou Tripadvisor France (activités de programmation), Dailymotion ou Blablacar (services d'information). Entre 1995 et 2015, la croissance de ces secteurs est de 4,3 et 3% en moyenne par an respectivement pour la VA et l'emploi. Dans les pays riches, les SIIN concentrent l'emploi des secteurs numériques en Europe, exception faite de l'Allemagne dont l'emploi s'oriente vers les secteurs de biens numériques.

En termes de consommation, l'intensité numérique en services s'est stabilisée de 2000 à 2014 en France. Dans la plupart des pays européens, on assiste bien à une dématérialisation croissante des consommations et à un usage plus intense des intrants numériques dans les processus de production, mais cette intensification passe surtout par les services, et elle doit se consolider en France comparativement à celle de ses homologues européens (tableau 1 supra).

Par ailleurs, sur le marché des services numériques, les pays riches maintiennent leurs avantages comparatifs. Ainsi, la part de la France dans les exportations mondiales de TIC atteignait 6,7% en 2016, la plaçant au-dessus des 5,8% de la Chine et non loin des 8% de l'Allemagne (source : Banque mondiale). Les exportations de services numériques représentent 40,8% des exportations totales de services de la France en 2016 ; cette part est proche de celles de l'Allemagne (40,7%) et de la Chine (40%). L'Inde se démarque en la matière avec 67% de ses exportations de services marquant son insertion dans le commerce des multinationales de services numériques. Ces derniers seront, sans doute, l'un des prochains vecteurs de la mondialisation numérique, non seulement en tant qu'objets des transactions, mais aussi en tant que moteurs des transactions. La numérisation est, en effet, un vecteur d'efficacité dans l'organisation de la production à l'échelle internationale [Baldwin, 2017].

L'étape des données est émergente

Comme nous le soulignions en introduction, l'étape des données constitue le nouveau défi. Celui-ci est autant économique, puisque les données apparaissent aux observateurs comme le nouvel « or noir », que statistique. Il n'existe pas à l'heure actuelle de moyens d'identifier directement l'économie des données ni d'établir son poids. Une approche consisterait à rassembler dans un même secteur les activités de plateformes car il s'agit du vecteur principal d'accumulation des données, mais, en supposant que ce soit faisable, on exclurait la gestion pure des bases de données (collecte, maintenance, hébergement). Les nomenclatures sectorielles n'ont de toute façon pas franchi le pas, dans la mesure où ces activités de plateformes ne se font pas concurrence dans les mêmes secteurs. Ce qui les rassemble, c'est leur fonction de production. Elles utilisent plutôt du travail qualifié, ont des coûts fixes élevés, notamment de R&D, et un coût marginal qui tend vers 0. Enfin, leur capital est majoritairement immatériel, dont une grande part consiste en une accumulation des données [McAfee et Brynjolfsson, 2017].

L'étape des données se traduit par l'apparition d'entreprises caractérisées par cette fonction de production, comme les récents champions des plateformes tels que Blablacar, Netflix, AirBnB et Uber. Ces entreprises bousculent celles plus traditionnelles dans chacun des secteurs des services qu'elles produisent (transport, cinéma, hôtellerie, etc.). Cependant, l'intérêt pour les données se répand dans de nombreuses entreprises, à commencer par les géants numériques eux-mêmes (Google, Apple, Facebook et Amazon), mais aussi dans la finance, l'assurance et le commerce. La France, tout comme l'Europe, ne possède pas (encore) de leaders mondiaux en la matière, mais l'importance de l'économie des données se mesure aussi par l'usage des plateformes (même de siège social étranger) et l'insertion dans les entreprises traditionnelles d'un modèle de croissance passant par les données.

La croissance de l'économie des données devrait se traduire par : 1) une consommation accrue des SIIN ; 2) une croissance des flux des données et des connections Internet ; 3) une croissance du capital immatériel. Cela reste une identification imparfaite puisqu'il ne s'agit pas d'indicateurs propres à l'économie des données. En France, comme il a été dit précédemment, on observe une stagnation de l'intensité des consommations en SIIN tandis qu'elles augmentent plus nettement chez nos pays partenaires. Sur le plan des connections, les entreprises françaises se trouvent dans la moyenne européenne, voire légèrement au-dessus [OCDE, 2017]. Selon Eurostat, la croissance de la valeur du commerce en ligne a été multipliée par trois depuis 2007, celle des ventes de smartphones a été multipliée par six depuis 2008 et celle de la capacité de stockage des données a été multipliée par douze depuis 2005. Quant au capital immatériel, la France se caractérise par un fort investissement en R&D, logiciels et bases de données qui est soutenu depuis vingt ans [Guillou, 2018].

Conclusion

Depuis le début des années 2000, la baisse très importante des prix des biens numériques et des services de télécommunications (relativement au reste des prix) a gouverné la baisse de la numérisation du tissu productif : le secteur marchand produit et dépense moins en numérique relativement au reste de ce qui est produit et consommé. On observe bien une augmentation de l'intensité des consommations en services numériques, mais elle ne compense pas la diminution de l'intensité en biens numériques.

Toutefois, la numérisation de l'économie française est bel et bien engagée. S'il est notable que l'économie française ne domine pas dans la production de biens numériques ni dans l'économie des plateformes — bien que disposant de quelques entreprises majeures comme Thalès, Gemalto, Dailymotion ou Deezer —, son secteur des services numériques prend une place grandissante dans la production et dans les exportations. Comme pour l'ensemble des pays riches, les secteurs des SIIN sont ceux qui porteront la numérisation future de l'économie. La croissance de ces secteurs en France reste toutefois en deçà de celle des États-Unis, de l'Allemagne et du Royaume-Uni.

La numérisation des consommations en services numériques ne permet pas de saisir la montée de l'économie des données. Celle-ci ne se voit pas encore dans les statistiques. L'absence de classification sectorielle pour identifier les activités de plateformes et les services associés est un obstacle à franchir pour mesurer l'économie numérique dans son ensemble [FMI, 2018]. Le défi est à la hauteur des chocs que cette économie des données induit : un choc de concurrence pour les secteurs traditionnels et un choc sur le marché du travail qui tend alors à se polariser [Grossman, 2016 ; Michaels et al., 2014].

Repères bibliographiques

BALDWIN R., The Great Convergence. Information Technology and the New Globalization, The Bellknap Press of Harvard University Press, Cambridge, 2017.

DGE, "L'industrie manufacturière en 2017", Les 4 Pages de la DGE, 2018.

FMI, Measuring the Digital Economy, Washington D.C., 2018.

GAGLIO C. et GUILLOU S., "Le tissu productif numérique en France", Policy Brief de l'OFCE, n°36, juillet 2018.

GROSSMAN R., "The industries that are being disrupted the most by digital", Harvard Business Review, 2016.

GUILLOU S., "En quoi la dépense d'investissement des entreprises françaises est-elle énigmatique ?", Les Notes de la Fabrique, 2018.

MCAFEE A. et BRYNJOLFSSON E., Machine, Platform, Crowd. Harnessing our Digital Future, W.W. Norton, New York, 2017.

MICHAELS G., NATRAJ A. et VAN REENEN J., "Has ICT polarized skill demand ? Evidence from eleven countries over 25 years", Review of Economics and Statistics, vol. 96, n°1, 2014, p.60-77.

OCDE, Digital Economy Outlook 2017, OECD Publishing, Paris, 2017.

Note

[1] La VA des secteurs ORDI-ELEC représentait 2,3% en 1995. Les derniers chiffres sur ces secteurs montrent, cependant, une augmentation notable en 2017, après un ralentissement en 2016, augmentation la plus forte des branches du secteur manufacturier [DGE, 2018].