Faut-il inscrire le retour à l'équilibre des finances publiques dans la Constitution ?

Henri Sterdyniak

Ce chapitre reprend le Clair&net@ofce du 2 mai 2011.

Le gouvernement français a proposé au Parlement une nouvelle révision de la Constitution : réécrire son article 34 pour rendre plus contraignant «l'objectif d'équilibre des comptes des finances publiques» que celle-ci comporte depuis la révision de juillet 2008. Cette révision tire-t-elle les bonnes leçons de la dernière crise financière ? Ce ne sont ni le laxisme des politiques budgétaires, ni l'envolée des dépenses publiques qui sont responsables de la crise [Mathieu et Sterdyniak, 2009]. Celle-ci, causée par les dysfonctionnements des marchés financiers, a rendu nécessaire le gonflement des déficits et des dettes publics dans tous les pays développés. Elle a montré la nécessité d'une politique budgétaire active. Ce n'est pas en fermant les hôpitaux que l'on peut espérer guérir les malades.

Faut-il un objectif d'équilibre des finances publiques ?

Aucune théorie économique ne stipule qu'un solde public nul soit optimal ou même réalisable. D'une part, selon «la règle d'or des finances publiques [1]», il est légitime de financer les investissements publics par l'emprunt : c'est le budget de fonctionnement des administrations publiques qui doit être en équilibre. Dans le cas français, ceci justifie un déficit public structurel de l'ordre de l'investissement public net (2,4% du PIB). D'autre part, un certain niveau de dette publique est nécessaire : les institutions financières (assurances, fonds de pension), les banques centrales et les ménages veulent détenir des actifs financiers sans risque, que seuls les États peuvent émettre. Si le niveau de dette publique désiré est de l'ordre de 60% du PIB - le niveau moyen d'avant la crise - et la croissance tendancielle de 4% en valeur, le déficit public structurel doit être, là aussi, de l'ordre de 2,4% du PIB. De plus, le niveau de dette publique désiré a sans doute augmenté dans la période récente puisque les ménages, échaudés par la crise financière, désirent détenir moins d'actifs risqués, et que le développement de l'épargne retraite suppose la détention d'actifs publics.

L'objectif de la politique économique doit être de maintenir un niveau de demande satisfaisant, qui permette la production la plus forte possible compatible avec la stabilité des prix. En période de faible demande, l'idéal serait de diminuer les taux d'intérêt pour impulser l'investissement, et ainsi maintenir le niveau d'activité tout en développant les capacités de production. Mais quand les taux d'intérêt sont déjà à un plancher, le déficit public devient nécessaire. Se fixer une norme arbitraire de dette ou de déficit publics, ne peut se faire qu'au détriment de l'activité. Depuis 1999, l'expérience du Pacte de stabilité et de croissance (PSC) a montré que ces normes arbitraires ne sont ni respectables, ni respectées. Faut-il en ajouter d'autres ?

La plupart des pays de l'OCDE ont en permanence un certain déficit public. Depuis 1974, l'Allemagne n'a eu un excédent budgétaire qu'en 1989 et 2007 ; les États-Unis seulement en 1998, 1999 et 2000. Ce n'est pas un signe de laxisme généralisé ; c'est que le solde budgétaire compatible avec un niveau satisfaisant de demande est généralement négatif. De ce point de vue, il n'y a pas de spécificité française. Fin 2010, la dette publique française (82% du PIB) était légèrement supérieure à la dette britannique (80%), légèrement inférieure à la dette allemande (83%), à celle de la zone euro (85%), des États-Unis (92%) et très inférieure à celle du Japon (223% du PIB). Faut-il faire figurer dans la Constitution un objectif d'équilibre irréalisable et contraire à la théorie économique ?

Une loi-cadre contraignante ?

Le gouvernement a souhaité mettre sur pied un dispositif relativement contraignant, mais qui ne paralyse pas totalement la politique économique [Camdessus, 2010]. Il s'est vite rendu compte qu'il est difficile d'utiliser explicitement le concept de «croissance potentielle», vu le flou sur sa mesure. Le projet de loi constitutionnelle est donc compliqué. Les gouvernements devront faire voter des lois-cadres d'équilibre des finances publiques (dont le contenu doit être précisé par une loi organique) qui devraient couvrir au moins trois ans et comporteraient, année par année, un plafond de dépenses publiques et un montant de mesures nouvelles en matière de recettes (indépendamment de la conjoncture). Une hausse des dépenses par rapport à la trajectoire annoncée ne serait possible qu'accompagnée d'une hausse équivalente des recettes. Le gouvernement devrait s'engager, en début de période, sur un scénario intangible comportant, chaque année, une réduction du déficit structurel (les dépenses publiques moins les recettes corrigées de la conjoncture). Il devrait indiquer une date de retour à l'équilibre structurel des finances publiques. Le Conseil constitutionnel pourrait censurer une loi de finances qui ne serait pas conforme à la loi-cadre en vigueur, c'est-à-dire qui comporterait un effort budgétaire inférieur à celui de la loi-cadre.

Ce projet soulève plusieurs difficultés :

- il impose aux gouvernements futurs de se fixer un objectif d'équilibre du solde public ;

- il continue à reposer implicitement sur une trajectoire de croissance potentielle, qui est nécessaire pour évaluer l'effort en matière de dépenses et l'évolution tendancielle des recettes. Par exemple, une croissance de 1% l'an des dépenses publiques en volume correspond à un effort budgétaire de 0,25 point de PIB si la croissance potentielle est évaluée à 1,5% l'an ; de 0,75 point si elle est évaluée à 2,5% l'an ;

- il demande au Conseil constitutionnel de déterminer si l'effort budgétaire correspond bien à ce que la loi-cadre prévoyait, alors que la mesure de cet effort dépend d'évaluations contestables de la croissance potentielle, de l'impact du niveau d'activité sur les recettes fiscales comme de l'impact des nouvelles mesures ;

- que se passera-t-il si la croissance est beaucoup plus faible que celle incluse dans la loi-cadre en vigueur ? En principe, le gouvernement ne devrait pas prendre des mesures de soutien discrétionnaire. La loi-cadre imposerait à la politique budgétaire de se limiter au jeu des stabilisateurs automatiques. Or ceux-ci ne peuvent à eux seuls stabiliser l'économie. Supposons que le taux de prélèvement obligatoire soit de 50% et la propension à dépenser de 1. Le multiplicateur est alors de 2. Une chute ex ante de 10 des dépenses privées, sans politique budgétaire active, induit une baisse de 20 de l'activité et un déficit public de 10. Une politique expansionniste active, qui augmente de 10 les dépenses publiques, aboutit au même déficit, mais permet d'éviter la baisse de la production. Elle serait interdite selon le projet de loi fondé sur une théorie implicite et fausse : il faut laisser jouer les stabilisateurs automatiques, mais interdire les politiques discrétionnaires de soutien de l'activité. Fin 2008, le FMI, le G20 et la Commission européenne ont demandé aux pays d'entreprendre de telles politiques discrétionnaires. Faut-il les interdire deux ans après ?

En fait, telle que la loi constitutionnelle est rédigée, le gouvernement pourra toujours faire voter une nouvelle loi-cadre avant le vote du budget. Le risque est de compliquer encore la procédure budgétaire, d'autant plus que la loi-cadre s'ajoute et ne remplace pas le programme de stabilité que la France doit envoyer aux instances européennes.

Une gestion plus rigoureuse est certes nécessaire, mais ?

Si le projet de loi constitutionnelle est dangereux du point de vue de la gestion macroéconomique, l'objectif d'inscrire les finances publiques dans un cadre de moyen terme est légitime. Dans le passé récent, les gouvernements successifs ont traité avec une certaine désinvolture les recettes publiques, en multipliant les niches fiscales ou sociales. Les mesures de réduction des recettes publiques ont représenté 2,8 points de PIB de 1997 à 2008, annulant pratiquement l'amélioration du solde public qu'aurait dû provoquer la gestion rigoureuse des dépenses [Champsaur et Cotis, 2010]. Ainsi, des mesures comme l'allègement du barème de l'impôt sur le revenu (en 2001-2002, puis en 2006), le bouclier fiscal et l'allègement de l'ISF, la loi TEPA (exonération des heures supplémentaires, déductibilité des intérêts d'emprunts, réduction des droits de succession), la baisse du taux de TVA sur la restauration et la réforme de la taxe professionnelle, ont pu être prises sans être explicitement financées.

Toutefois, ce cadre ne devrait pas comporter de contraintes numériques arbitraires sur les déficits ou les dettes. Il ne devrait pas interdire que, si nécessaire, les gouvernements mettent en œuvre des mesures de soutien à l'activité, qui pourraient être explicitement fléchées comme temporaires et conjoncturelles. Inscrire la politique budgétaire dans un cadre cohérent de moyen terme est une question de volonté politique, du gouvernement et du Parlement. Elle ne peut être résolue par une nouvelle rédaction de l'article 34 de la Constitution, qui risque de compliquer et même de paralyser la politique budgétaire.

A l'impossible, nul n'est tenu

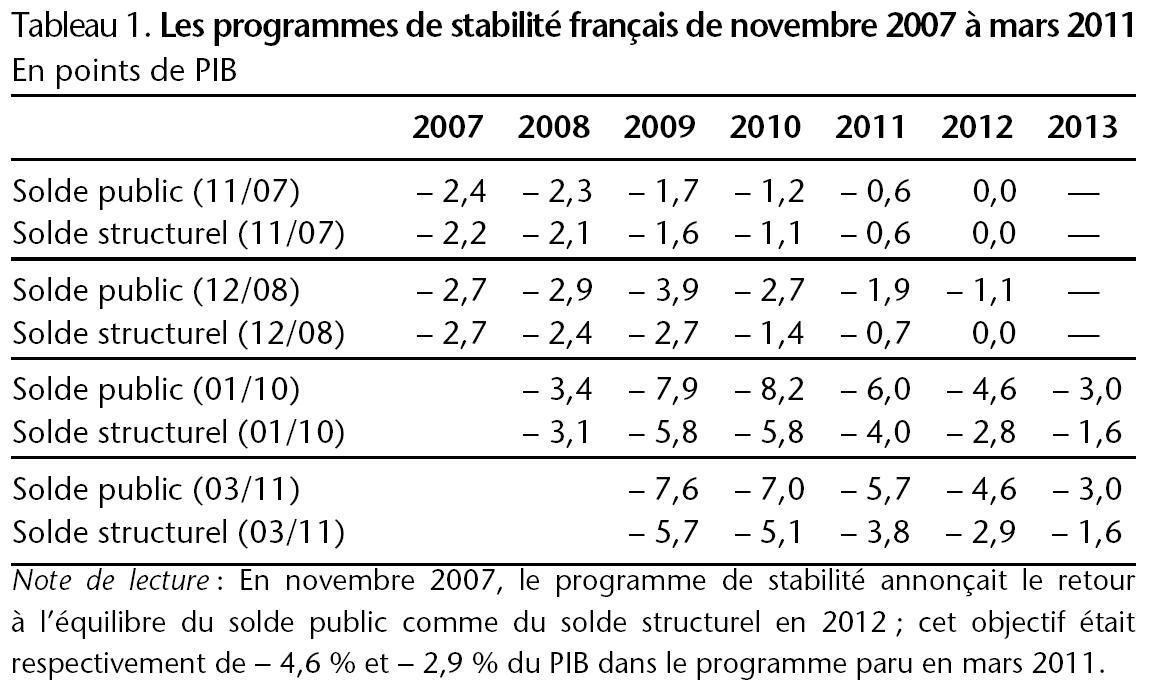

L'expérience du PSC a montré qu'il est vain de demander aux gouvernements d'annoncer une trajectoire des finances publiques, indépendamment de la conjoncture économique. En novembre 2007, le gouvernement avait annoncé un déficit structurel réduit à 0,6 point de PIB en 2011 (tableau 1). En janvier 2010, l'objectif pour 2011 est passé à un déficit structurel de 4 points. De toute évidence, ce creusement du déficit était nécessaire compte tenu de la crise. Mais que se serait-il passé si le budget avait été corseté par une loi-cadre votée en 2008 ? Le gouvernement regrette-t-il d'avoir soutenu l'activité en 2009, de ne pas avoir été contraint à rester passif ?

Une forte pression européenne

En juin 2009, l'Allemagne a adopté une loi créant un «frein à l'endettement», qui interdit tout déficit structurel supérieur à 0,35% du PIB à partir de 2016, le déficit structurel étant estimé selon la méthode fragile et contestable de la Commission. Selon ce critère, le déficit structurel allemand a pratiquement toujours été excessif (supérieur à 0,35% du PIB) depuis 1974. Mais qui peut penser qu'un pays qui a eu en 2005-2007 un excédent courant supérieur à 6,5% de son PIB, un taux de chômage supérieur à 9% et une inflation de 1,5% avait un déficit public excessif ? En période de faible croissance, la contrainte qui pèsera sur la politique budgétaire dépendra fortement de l'estimation de l'écart de production. Comme la Commission a tendance à le sous-estimer, la politique budgétaire devra être procyclique.

Les propositions législatives de la Commission sur le renforcement du PSC et le «Pacte pour l'euro plus» veulent imposer à tous les pays de la zone d'inclure des règles budgétaires contraignantes dans leur Constitution. Les instances européennes n'ont pas tiré les leçons de leur gestion défectueuse de la zone euro d'avant la crise, gestion qui se polarisait sur des normes rigides de finances publiques, et non sur une coordination précise des stratégies macroéconomiques, et qui a conduit à l'accroissement des disparités en Europe dans un contexte de croissance médiocre [Mathieu et Sterdyniak, 2011].

Les partisans de règles rigoureuses agitent la menace des marchés financiers et des agences de notation. Un pays qui n'inclurait pas de telles normes dans sa Constitution perdrait son AAA. Les marchés financiers ne prêteraient qu'à des pays qui s'engageraient à ne plus avoir besoin d'emprunter. Les pays qui accumulent de fortes réserves de change (Chine, pays producteurs de pétrole), les fonds de pension et les compagnies d'assurances souhaitent détenir des quantités énormes d'actifs publics, mais refusent de prêter aux pays qui ont des besoins de financement. Ils refusent que leur accumulation d'actifs liquides ait une contrepartie en termes de dette. De telles exigences contradictoires ne peuvent que paralyser l'économie mondiale.

Certains économistes (tels Boone et Pisani-Ferry [2011]) demandent à la France d'en faire plus : ils réclament que la loi- cadre, votée en début de législature, détermine «les grands paramètres de la politique budgétaire pour une période de cinq ans», comme s'il était possible de mener une politique rigide sans tenir compte des évolutions conjoncturelles ou structurelles. Ils réclament «la correction des écarts passés» : il faudrait, en 2013 ou 2014, compenser les déficits excessifs de 2009-2010 sans tenir compte de la conjoncture de ces années ; il faudrait mettre en place un «Conseil des finances publiques indépendant», qui évaluerait la politique budgétaire suivie. Mais selon quels critères ces experts jugeraient-ils ? L'objectif doit-il être de discipliner les finances publiques en réduisant aveuglément les déficits ou de remettre en cause une évolution économique (la globalisation financière, le désir de nombreux pays d'accumuler des excédents, la déformation de la distribution des revenus) qui rend ces déficits nécessaires pour soutenir l'activité [Mathieu et Sterdyniak, 2011] ?

La zone euro a besoin de retrouver les 8 points de PIB perdus du fait de la crise (en comparant, pour 2010, le niveau effectif du PIB avec celui correspondant à la croissance tendancielle d'avant la crise). Les instances européennes devraient présenter une stratégie de sortie de crise, fondée sur la reprise de la demande, la consommation comme les dépenses publiques et les investissements porteurs d'avenir. Celle-ci doit comporter le maintien de bas taux d'intérêt et des déficits publics, tant qu'ils seront nécessaires pour soutenir l'activité. Il faudrait redonner des marges de manœuvre aux politiques budgétaires en prenant des mesures fortes pour lutter contre l'évasion fiscale, éradiquer les paradis fiscaux et restaurer la capacité des pays à taxer les profits des entreprises multinationales, les hauts revenus et les patrimoines. Il faudrait faire reculer la globalisation financière, source d'instabilité économique et de prélèvement excessif de la finance.

Repères bibliographiques :

BOONE L. et PISANI-FERRY J., "Comment discipliner les finances publiques", Telos, 17 avril 2011.

CAMDESSUS M., Réaliser l'objectif constitutionnel d'équilibre des finances publiques, Rapport au Premier ministre, La Documentation française, Paris, juin 2010.

CHAMPSAUR P. et COTIS J.-P., Rapport sur la situation des finances publiques, La Documentation française, Paris, avril 2010.

MATHIEU C. et STERDYNIAK H., "La globalisation financière en crise", Revue de l'OFCE, n°110, octobre 2009.

MATHIEU C. et STERDYNIAK H., "Finances publiques, sorties de crise", Revue de l'OFCE, n°116, janvier 2011.

Note :

[1] Énoncée par Paul Leroy-Beaulieu dans son Traité de la science des finances (1891).