La compétitivité de l'appareil productif français : état des lieux et perspectives

Lionel Nesta

On entend parfois dire que la crise de 2008 est maintenant finie. Or la France peine à retrouver un sentier de croissance vigoureux, son taux de chômage demeure élevé, et les déséquilibres de ses comptes publics et de la balance courante restent préoccupants [iAGS, 2016]. L'un des enjeux majeurs pour la nouvelle présidence de la République est donc de redynamiser un tissu productif français souvent perçu comme étant en décrochage.

Le décrochage révélé

Les discours sur le «déclin» de la France se fondent généralement sur une exposition singulière de la France à la désindustrialisation et à la tertiarisation de l'économie, au point que Natixis parle de l'«impossible réindustrialisation» de la France [Natixis, 2016]. En 2013, le secteur secondaire représente 19% du PIB français, et l'industrie manufacturière en particulier, celle que l'on évoque lorsque l'on parle de désindustrialisation, représente environ 11% du PIB. Les services en représentent pratiquement 80%. Par comparaison pour la même année, l'industrie manufacturière représente 22,6% en Allemagne, 15,3% en Italie, 13% en Espagne et plus de 16% dans la zone euro. Des grands pays développés situés en dehors de la zone euro, seuls le Royaume-Uni (10,5%) et les États-Unis (12%), tous deux réputés spécialisés dans les services financiers et les services à haute valeur ajoutée, révèlent une structure sectorielle proche de celle de la France. Le Japon garde une industrie vigoureuse, représentant 18,5% de son PIB.

La crise de 2008 a indéniablement constitué un choc négatif sur l'emploi manufacturier. La dynamique montre que, entre 2008 et 2013, l'industrie a détruit presque 500 000 emplois, c'est-à-dire autant que sur la période précédente, caractérisée par une croissance substantielle. Certes, ce mouvement de désindustrialisation est valide pour l'ensemble des pays, puisque tous s'engagent sur la tertiarisation de leur économie. Toutefois, pour la France, la surprise vient davantage du marché de l'emploi dans les services marchands. Alors que, entre 2000 et 2008, les services créaient plus d'un million d'emplois, largement de quoi absorber les emplois perdus dans l'industrie, ces mêmes services n'en créent pas plus de 150 000 sur la dernière période (2008-2015). Le rôle des services comme pourvoyeur essentiel des emplois est rompu dès 2008. Cela explique peut-être pourquoi, aujourd'hui plus qu'auparavant, la désindustrialisation est devenue bien plus difficile à tolérer.

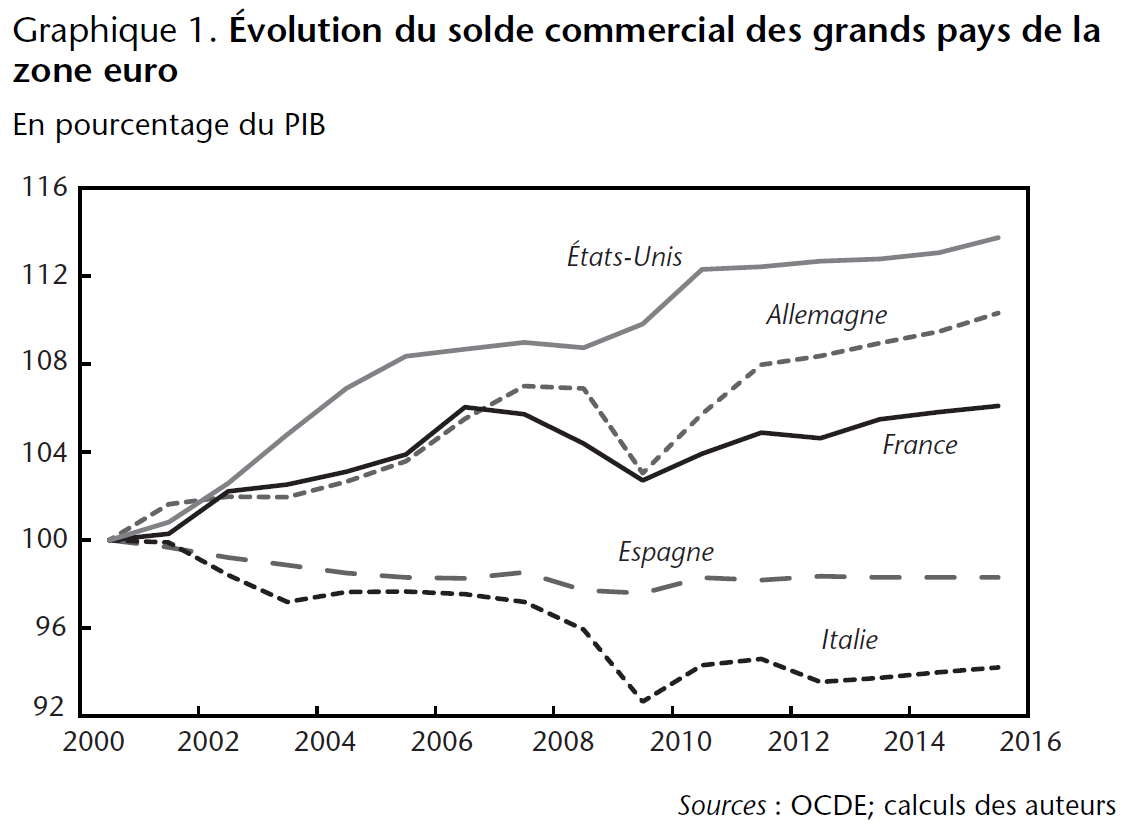

L'inquiétude naît de son rôle central dans la croissance économique. L'industrie manufacturière est fortement consommatrice de services marchands, équivalant chaque année à 80% de la masse salariale manufacturière, et concentre l'essentiel des exportations et de l'effort de recherche national privé, bien que les secteurs des services et de l'agro-alimentaire y contribuent significativement, à hauteur de 25%. Enfin, en dépit de sa récente réduction, la persistance du déficit commercial français révèle un essoufflement de la compétitivité des entreprises hexagonales sur les marchés internationaux (voir graphique 1). Trois raisons corroborent l'idée que le tissu productif français est bel et bien en difficulté.

Les causes du décrochage

La première raison en est le coût du travail. La France se singularise par un coût horaire élevé relativement à ses partenaires commerciaux. Le Moigne et Ragot [2015] montrent ainsi que les différences salariales pourraient expliquer près de la moitié de la divergence commerciale des deux pays. Ceci n'est pas dû à la composition sectorielle de l'économie française, mais bien plus à des différences institutionnelles entre pays de l'eurozone [Borey et al., 2015]. C'est notamment la part des cotisations employeurs dans le coût du travail qui singularise la France. Une étude de l'IMK de Herzog-Stein et al. [2016] montre que, si les salaires dans l'industrie manufacturière sont similaires en France et en Allemagne, ceux relevés dans les services sont significativement plus bas en Allemagne. Cet écart est déterminant pour l'avantage compétitif allemand, puisque les industries manufacturières sont fortement consommatrices de services marchands.

La deuxième raison réside dans la formation brute de capital fixe. Une étude récente de l'OFCE [2016] suggèrent que si le volume d'investissement, qu'il soit public ou privé, n'est pas en cause, c'est bien la nature de l'investissement réalisé par les entreprises qui est questionnable. La part des investissements en machines et équipement (incluant les robots) est nettement plus élevée en Allemagne et en Italie (43% pour les deux pays) qu'en France (seulement 28%). Dans la mesure où les investissements en machines et équipement sont aussi porteurs de nouvelles technologies, la faiblesse de ce type d'investissement peut devenir un facteur de retard dans la diffusion de nouvelles technologies et dans la captation des gains de productivité.

La troisième raison n'est autre que la capacité de l'appareil productif à s'extraire de la compétitivité-prix. C'est généralement le positionnement en gamme qui est analysé. Depuis 2000, la dépense intérieure de R&D (DIRD) augmente en France comme en Italie et en Allemagne. La DIRDE qui recense les investissements en R&D des entreprises est quant à elle passée de 20,8 milliards d'euros en 2001 à 31,1 milliards en 2014. Cette valeur est supérieure à celles de l'Italie (11,5 milliards d'euros) et de l'Espagne (6,8 milliards d'euros), mais ne représente que la moitié du volume de R&D de l'Allemagne (56,9). Ceci positionne le pays dans un premier tiers supérieur. La France fait donc des efforts de R&D significatifs mais plus faibles que ceux des pays les plus innovants. Ceci provient également d'une moindre efficacité de la R&D effectuée en termes de brevets déposés. Le tout se traduit par des pertes de parts de marché dans les secteurs de très haute technologie.

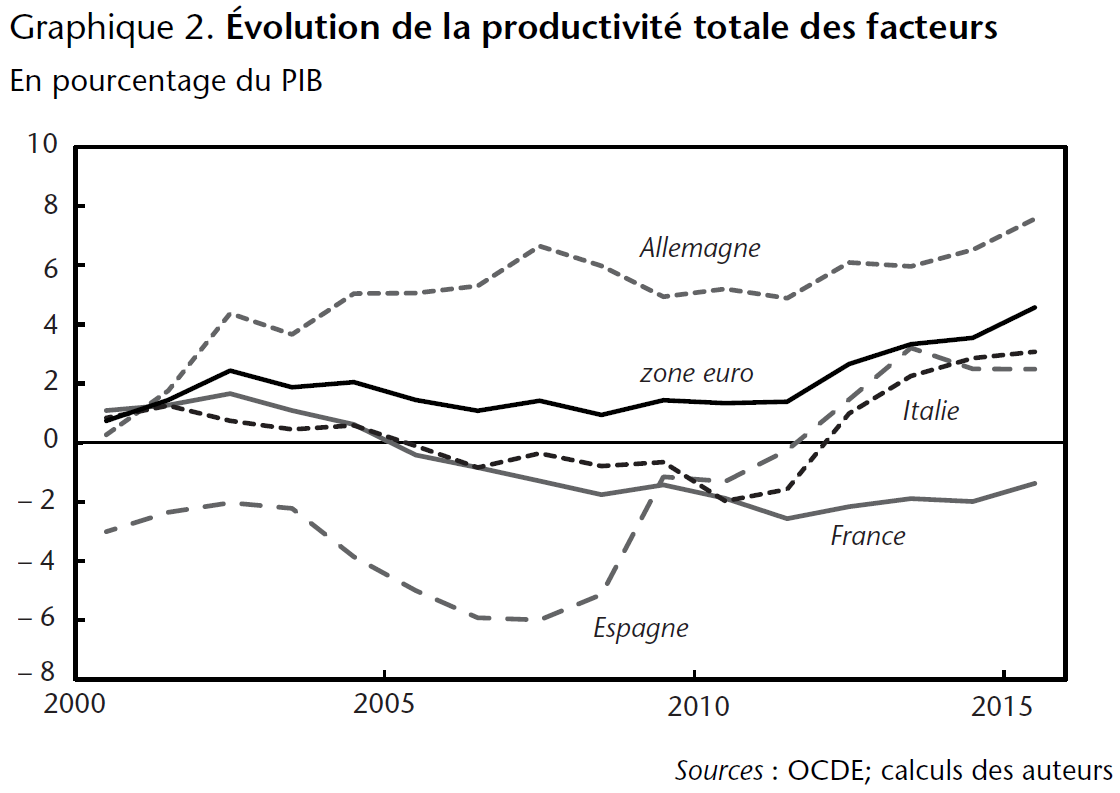

Tout se passe comme si l'économie française était «prise en sandwich» entre d'un côté une concurrence en prix croissante et d'un autre côté une anémie persistante de son effort de recherche et de ses investissements productifs. Le diptyque «faiblesse structurelle des investissements productifs et en R&D — concurrence en prix de nos voisins» représente une réelle menace de décrochage de l'appareil productif français vis-à-vis de ses principaux partenaires, comme en atteste la faiblesse des gains de productivité depuis 2006 (graphique 2). Cette menace nécessite une adaptation des politiques publiques afin de créer les conditions favorables à un rattrapage compétitif.

Les politiques de soutien

Dans ce contexte, il faut s'interroger sur la définition des politiques publiques susceptibles d'augmenter la compétitivité de l'appareil productif français. La rentrée politique montre qu'une réflexion sur la fiscalité du capital est engagée (avec une flat tax à 30%), et que la réforme du code du travail visant à flexibiliser le marché du travail est mise en œuvre. Celle-ci concerne, de près ou de loin, le fonctionnement même de l'appareil productif. Mais si nous manquons de recul quant à leur efficacité, force est de constater que le corpus de mesures favorisant l'offre est loin d'être inexistant. Sans prétendre à l'exhaustivité, les dispositifs principaux sont les suivants.

Tout d'abord, la France se distingue par un soutien constant et généreux de l'investissement en R&D — et plus généralement des dépenses de R&D —, consistant en un crédit d'impôt à hauteur de 30% des dépenses de R&D, plafonné à 100 millions d'euros. On qualifie souvent la France de «paradis fiscal» de la recherche, tant elle se distingue des autres pays par sa générosité [Guillou et Saliès, 2015]. Ensuite, depuis 2013, ont été mis en place des allègements de la fiscalité des entreprises, portant essentiellement sur le facteur travail. Ainsi, le crédit impôt compétitivité emploi (CICE), représentant 4% de la masse salariale en dessous de 2,5 fois le SMIC, a été mis en place en 2013. Passé à 6% en 2014, le taux de crédit est monté à 7% en 2017. Enfin, la diminution du taux de l'impôt sur les sociétés (IS), initiée sous la présidence de François Hollande, est accentuée par son successeur. La baisse à 28% des bénéfices est généralisée pour toutes les entreprises dès 2020, pour atteindre 26,5% en 2021 et finalement 25% en 2022.

Combinées à d'autres dispositifs tels que le Pacte de responsabilité et le suramortissement fiscal, ces mesures visent à diminuer le coût du travail et à stimuler l'investissement par un rétablissement des marges. Mais sont-elles susceptibles de véritablement procéder au rattrapage compétitif ? Indéniablement, les marges des entreprises se sont restaurées [INSEE 2017]. Par ailleurs, l'investissement des entreprises du secteur marchand montre une claire reprise depuis 2015. En revanche, en dépit du CIR et de sa réforme de 2008, la balance commerciale demeure négative, révélant les difficultés chroniques des exportateurs français à maintenir leurs parts de marché dans la concurrence mondiale.

Alors qu'il était raisonnable d'attendre du CICE une hausse des exportations [Guillou et al., 2016], les évaluations ex post sur les données de 2014 n'ont pas mis en évidence une réaction nette des exportations au dispositif [France Stratégie, 2016], possiblement en raison d'une restauration des marges retardant d'autant les effets espérés sur la compétitivité des entreprises. Les données de 2015 et de 2016, bien que non encore évaluées, ne laissent pas augurer une franche réaction. On peut regretter ici la complexité administrative du CICE. Sa transformation en baisse de charge pérenne en 2019 aura au moins l'avantage d'augmenter l'assiette fiscale et de requalifier une dépense fiscale dont l'interprétation en comptabilité d'entreprises était jusque-là ambiguë.

Enfin, la baisse de l'impôt sur les sociétés participera à la continuation de l'amélioration des marges des entreprises et permettra d'assurer au territoire français une attractivité comparable à celle de ses principaux partenaires à cet égard. Toutefois, ses effets sur l'investissement et sur l'emploi ne seront pas massifs, dans la mesure où une petite partie seulement des entreprises sont soumises à des taux d'imposition effectifs positifs et dépassant le taux réduit de 15%. Il est sans doute regrettable qu'une partie de la dépense fiscale associée à la réforme de l'IS — estimée à 10 milliards par Bercy — ne soit pas destinée à diminuer les impôts à la production qui touchent l'appareil productif — surtout dans l'industrie —, avant même la génération du profit, et qui sont, eux, neutres aux cycles.

Repères bibliographiques

BOREY G., COUDIN E. et LUCIANI A., "Une comparaison du coût de la main d'œuvre en Europe : quelle évolution depuis la crise ?", INSEE Références, Les entreprises en France. Édition 2015, octobre 2015.

FRANCE STRATÉGIE, Rapport du comité de suivi du CICE, 2016.

GUILLOU S. et SALIÈS E., "Le crédit d'impôt-recherche en débat", Les Notes de l'OFCE, n°55, 17 décembre 2015.

GUILLOU S., NESTA L., SAMPOGNARO R. et TREIBICH T., "L'impact du CICE sur la marge intensive des exportateurs", Rapport d'évaluation pour France Stratégie, septembre 2016.

HERZOG-STEIN A., C. LOGEAY, U. STEIN ET R. ZWIENER, "European comparison of trends in labour and unit labour costs in 2015: German labour costs in stabilizing", IMK Policy Brief, September 2016.

iAGS, "Give recovery a chance", Independent Annual Growth Survey 2016, novembre 2015.

INSEE, "Croissance Solide", Note de conjoncture de l'INSEE, 20 juin 2017.

LE MOIGNE M. et RAGOT X., "France-Allemagne : une histoire du désajustement européen", Revue de l'OFCE, n°142, 2015.

NATIXIS, ARTUS Patrick, "France : l'impossible réindustrialisation", Natixis Flash Économie, n°942, 21 septembre 2016.

OFCE, "L'état du tissu productif français : absence de reprise ou véritable décrochage ?", OFCE Policy Brief, 6, Département Innovation et Concurrence, 9 novembre 2016.