Le marché de l'immobilier français

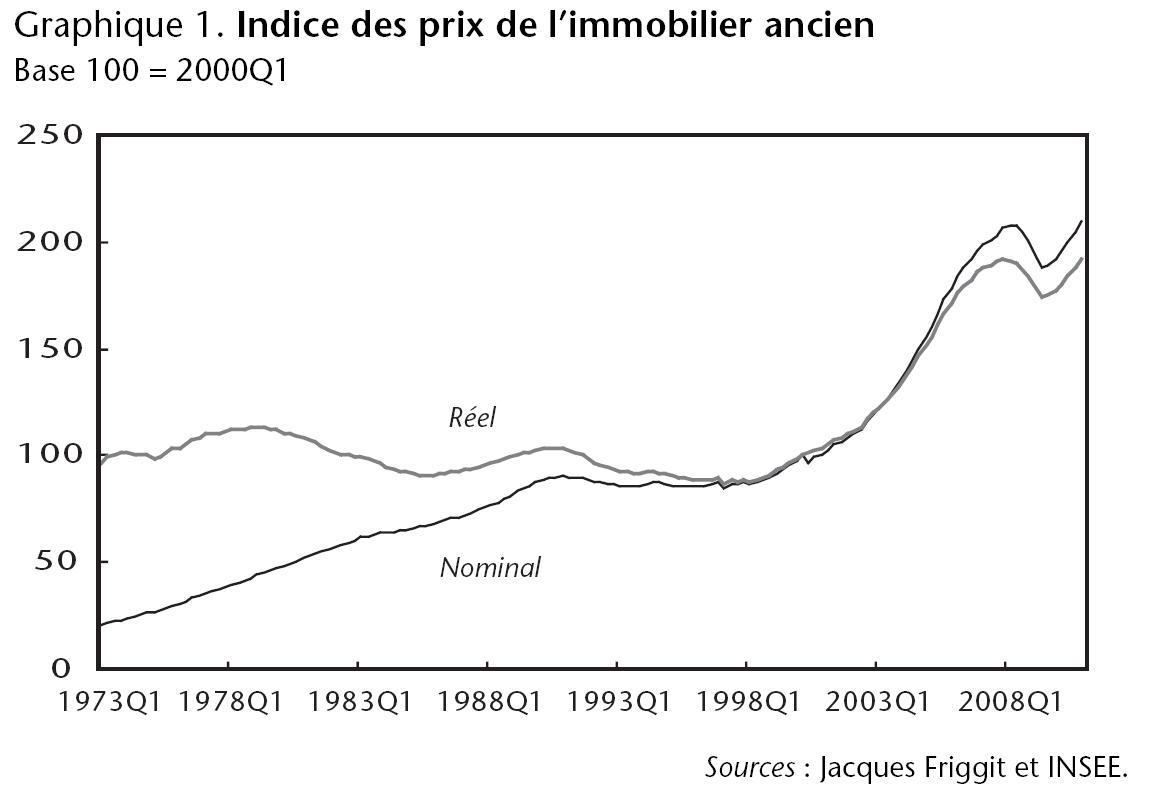

La crise économique n'a pas eu l'effet attendu sur le marché immobilier français. Si les prix ont commencé à baisser au printemps 2008, la baisse a été de courte durée (dix-huit mois) et, somme toute, de faible ampleur au regard des hausses observées depuis le début de la décennie 2000 (graphique 1). Au 4ème trimestre 2010, le prix de l'immobilier dans l'ancien en France métropolitaine était retourné à son niveau du 4ème trimestre 2007 à la fois en termes nominal et réel. Les transactions sont reparties à la hausse au début du second semestre 2009 pour atteindre 782000 unités fin 2010, soit le niveau observé au printemps 2008. On ne peut donc parler de retournement du marché de l'immobilier français, et encore moins d'éclatement de la bulle, si bulle il y avait...

De façon rétrospective, le bon maintien du marché de l'immobilier s'explique par la conjonction de plusieurs éléments «tangibles» assez facilement identifiables :

- la baisse des taux d'intérêt sur les crédits immobiliers, laquelle a redonné du pouvoir d'achat «logement» aux ménages dans le contexte de la crise, les taux atteignant en valeur nominale leur plus bas niveau historique sur les quarante dernières années ;

- les moindres performances boursières qui, dans un contexte plus général de rendements financiers dégradés, ont fait de l'immobilier une valeur «refuge», au même titre que l'or ;

- les aides et avantages fiscaux (prêt à taux 0, déductions d'impôt liées aux charges d'intérêt) qui ont réduit le coût d'accession à la propriété.

Au total, ces éléments «tangibles» ont contribué à maintenir la demande de biens immobiliers à un niveau relativement élevé, y compris pendant la crise. À cela s'est ajoutée une insuffisance structurelle de l'offre de logements, laquelle exerce des pressions à la hausse sur les prix de l'immobilier, probablement depuis le début de la décennie. Pour autant, la question de l'insuffisance structurelle de l'offre de logements ne fait pas consensus, certains arguant au contraire de l'existence d'une bulle pour expliquer le prix élevé de l'immobilier [par exemple, Ben Jelloul et al., 2011] [1]. Dans ce qui suit, nous nous intéressons à la quantification de la raréfaction de l'offre de logements et du déficit en logements. Les hypothèses de travail retenues sont plutôt conservatrices, issues des séries chronologiques de «Compte du logement» ou des travaux de l'INSEE.

Des tensions liées aux problèmes d'ajustement entre offre de logements et besoin de la population

La raréfaction de l'offre de logements relativement aux besoins de la population constitue vraisemblablement un élément non négligeable de la hausse des prix de l'immobilier observée sur la dernière décennie. De fait, sur un marché quel qu'il soit, dès lors que l'équilibre ne peut se faire en «quantité», il s'opère nécessairement en «prix».

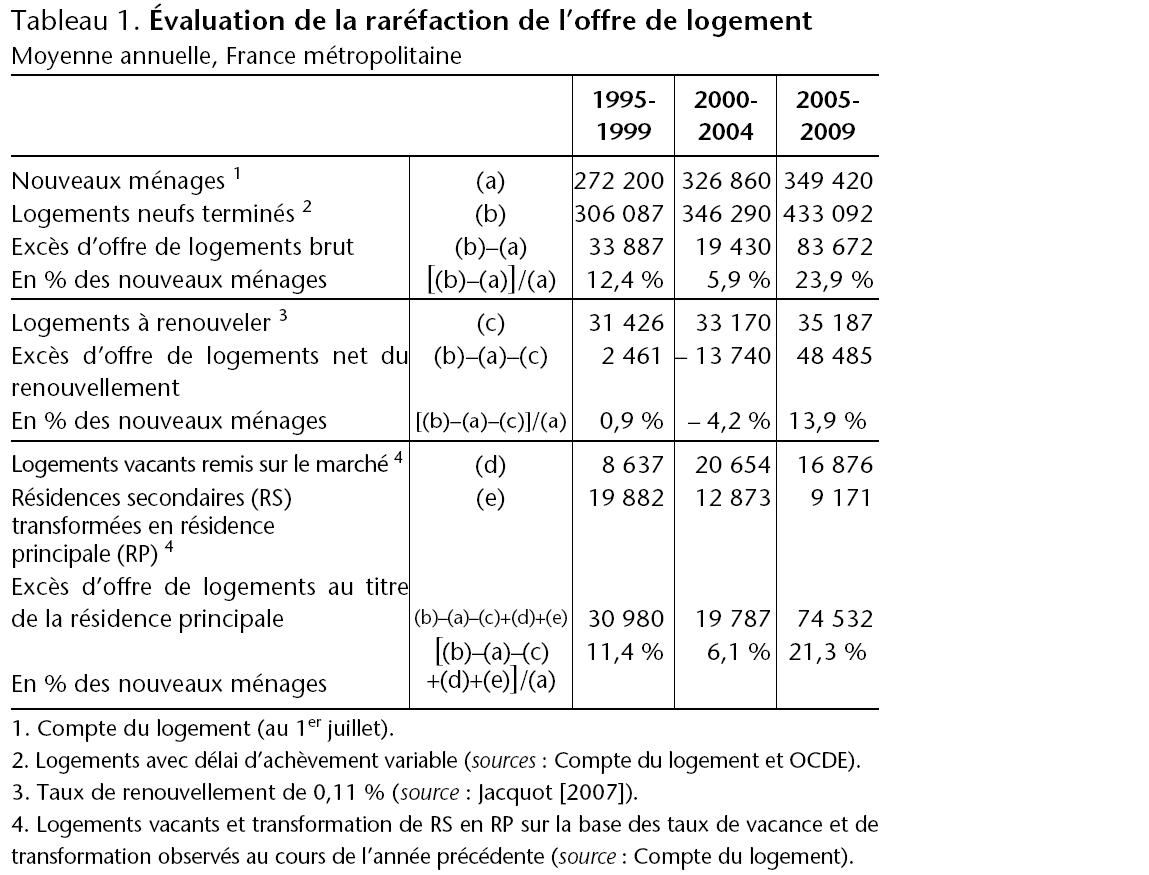

Le tableau 1 propose une quantification de la raréfaction de l'offre de logement au regard des besoins de la population en distinguant les différents éléments constitutifs de la demande et de l'offre de logements.

Du côté de la demande, le nombre de ménages a augmenté à un rythme soutenu sur les dix dernières années (+1,3% par an en moyenne sur 2000-2009 contre +1,15% sur 1990-1999). Cette augmentation du nombre de ménages est essentiellement imputable à l'évolution des modes de cohabitation (augmentation des séparations et des familles monoparentales) et au vieillissement de la population [Jacquot, 2006]. Le nombre de personnes par ménage est ainsi passé de 2,57 en 1990 à 2,25 en 2009. Au total, le nombre de ménages a augmenté de 326860 en moyenne annuelle sur 2000-2004 et de 349420 sur 2005-2009 (tableau 1). À titre de comparaison, l'augmentation annuelle moyenne du nombre de ménages a été de 272200 sur 1995-1999.

L'offre de logements pour satisfaire ces besoins nouveaux peut être décomposée en trois principaux éléments : la construction de logements neufs, la remise sur le marché de logements vacants et la transformation de résidences secondaires (RS) en résidences principales (RP). Les mises en chantier de logements ont été soutenues dès le début de la dernière décennie (355000 unités en 2000), se sont accélérées à partir de 2004 pour atteindre jusqu'à 464000 unités en 2007. Compte tenu des délais d'achèvement des logements, lesquels ont tendance à augmenter en période de boom dans le secteur de la construction [2], l'excès «brut» de logements offerts a été particulièrement faible sur la première moitié de la décennie, représentant 6% des nouveaux ménages sur la période 2000-2004. Cet excès «brut» a été deux fois plus important sur la période 1995-1999 et quatre fois plus important sur la période 2005-2009 (tableau 1). De plus, si l'on soustrait à cet excès «brut» les besoins liés au renouvellement du parc immobilier, il est manifeste que la première partie de la décennie 2000 a été marquée par un déficit de logements offerts aux ménages d'environ 4%. Comparativement, la période 1995-1999 se caractérise par un léger excédent entre nouveaux logements nets du renouvellement du parc et nouveaux ménages (1%), tandis que la période 2005-2009 correspond à un excédent d'environ 14%. La remise sur le marché de logements vacants ainsi que la transformation de résidences secondaires en résidences principales ont permis, dans des proportions variables selon les périodes, de satisfaire la demande de logements nouveaux [3]. Les logements vacants remis sur le marché ont été particulièrement importants sur 2000-2004 (environ 20600 par an) mais aussi sur 2005-2009 (un peu moins de 17000 par an). Cela pose inévitablement la question de leur qualité puisque l'on peut suspecter que certains de ces logements n'auraient pas été remis sur le marché en période «normale», la hausse du prix de l'immobilier augmentant le coût d'opportunité de détenir un logement vacant pour le propriétaire, tandis que la raréfaction des logements peut conduire les ménages à accepter des logements dégradés voire insalubres. Au total, l'excès d'offre de logements aux ménages au titre de la résidence principale est estimé à environ 11% des nouveaux ménages pour la période 1995-1999, 6% pour 2000-2004 et 21% pour 2005-2009. Au vu de ces estimations, ce serait donc essentiellement durant la première moitié des années 2000 que l'offre de logements se serait raréfiée au regard des besoins de la population.

Cependant, d'aucuns s'accordent à penser que les taux de vacance et de résidences secondaires sont bien en deçà de leur niveau d'équilibre, évalués par Jacquot [2007] à respectivement 7,5% et 10%. En particulier, une vacance suffisante est nécessaire pour assurer la fluidité des parcours résidentiels et l'entretien du parc immobilier, ce que ne permettrait plus le taux de vacance observé depuis quelques années. De même, le taux de résidences secondaires serait inférieur aux besoins de la population. La demande «potentielle» de logements serait donc plus importante que la demande «réalisée».

Demande potentielle, offre de logements et déficit en logements

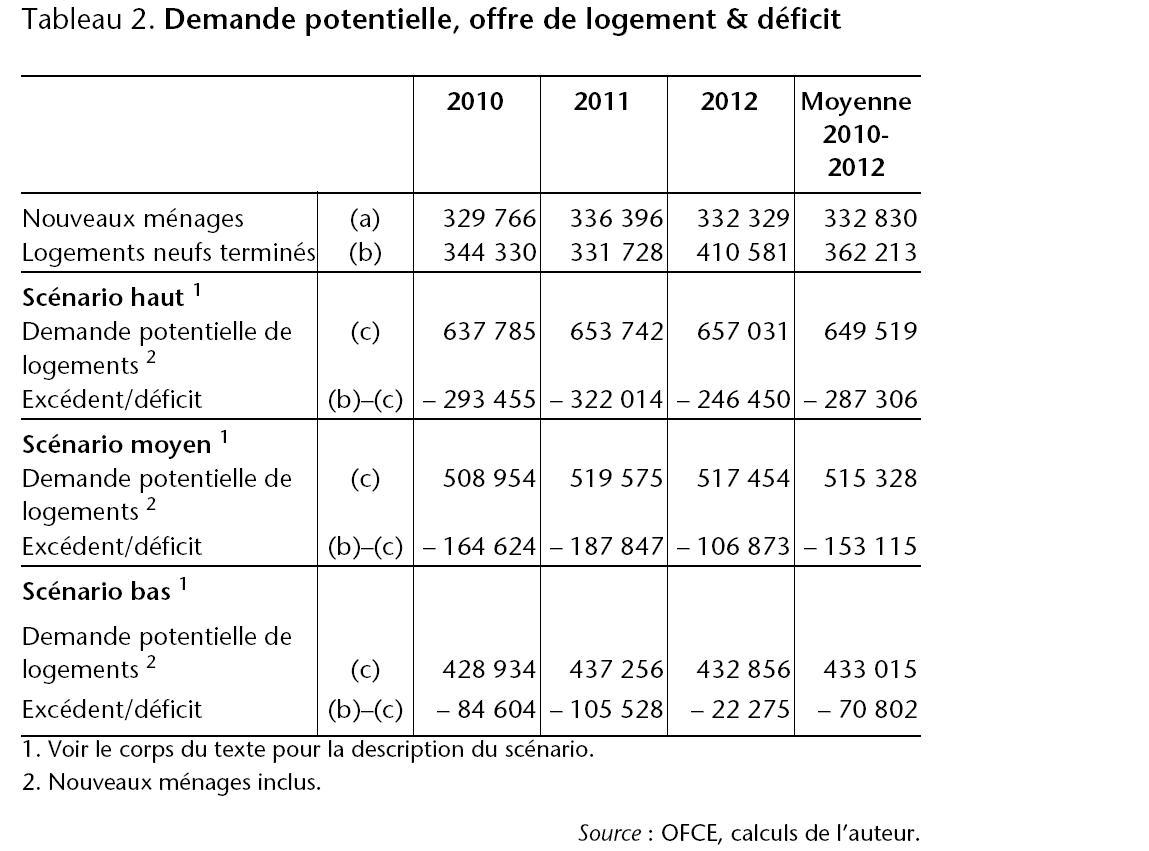

Le tableau 2 présente des estimations de la demande «potentielle» de logements pour la période 2010-2012 en fonction de diverses hypothèses concernant les taux de vacance et de résidences secondaires (la projection du nombre des ménages et le taux de renouvellement du parc immobilier étant les mêmes quel que soit le scénario) [4]. La projection du nombre de ménages repose sur l'hypothèse d'un taux de croissance de la population de 0,54% par an, pour 2011 et 2012 (taux observé pour 2010) et d'un nombre de personnes par ménage de 2,22 (inférieur à 2009 pour tenir compte du vieillissement de la population). Le taux de renouvellement du parc immobilier est celui observé sur les vingt dernières années (0,11% par an).

Le scénario bas considère un maintien des taux de vacance et de résidences secondaires aux niveaux observés en 2009 (soit respectivement 6,4% et 9,6%) sur toute la période 2010-2012. Le scénario haut considère une remontée des taux de vacance et de résidences secondaires vers leurs niveaux d'équilibre dès 2012 (soit un pas annuel de 0,0037 et 0,0015 respectivement pour atteindre 7,5% et 10%). Le scénario moyen considère une remontée modérée des taux de vacance et de résidences secondaires (selon un pas annuel de 0,001 pour atteindre respectivement 6,7% et 9,9% en 2012).

La demande potentielle de logements est confrontée à l'offre de logements neufs, estimée sur la base des logements commencés et supposés livrés dix-sept mois plus tard (extrapolés pour la fin 2012). Le solde entre demande potentielle et offre de logements neufs permet ainsi de définir le déficit potentiel (-) ou l'excédent potentiel (+) en logements.

Il est manifeste que le marché de l'immobilier français se caractérise par un déficit potentiel en logements sur la période 2010-2012 et ce, quel que soit le scénario (tableau 2). Ce déficit tend cependant à diminuer en 2012, du fait du redémarrage de la construction à la fin 2010 de logements qui seront achevés en 2012. Une grande partie du redémarrage de la construction à la fin 2010 est liée en effet à la loi Scellier «1ère mouture» dont le terme était le 31 décembre 2010. En échange de réductions d'impôts, le bénéficiaire de la loi Scellier doit acheter un logement neuf ou en l'état futur d'achèvement en vue de le mettre à la location. Cette politique a soutenu la construction, et donc l'offre de logements. L'autre facteur de soutien à la construction a été indéniablement le logement social. Pour autant, en 2012, demeure toujours un déficit en logements d'un peu plus de 100000 unités selon le scénario moyen, soit l'équivalent de 26% des besoins en logements insatisfaits. Le déficit est évidemment plus faible dans le cas du scénario bas (22000 unités, soit 7% des besoins insatisfaits) mais bien plus élevé dans le cas du scénario haut (245000 unités, soit 75% des besoins insatisfaits). Le mérite du scénario haut est qu'il met en évidence la nécessité d'un surcroît de construction si l'objectif est de tendre - mettons à l'horizon 2015-2020 - vers un taux de vacance «raisonnable». La question qui se pose alors est : construction à l'initiative publique ou à l'initiative privée mais assortie d'une politique de subventions ?

Repères bibliographiques :

BEN JELLOUL M., COLLOMBET C., CUSSET P.-Y. et SCHAFF C., "L'évolution des prix du logement en France sur 25 ans", La Note d'analyse du CAS, n°221, avril 2011.

GALLOT P., LEPRÉVOST É. et ROUGERIE C., "Prix des logements anciens et loyers entre 2000 et 2010", INSEE Première, n°1350, mai 2011.

JACQUOT A., "Des ménages toujours plus petits", INSEE Première, n°1106, octobre 2006.

JACQUOT A., "La demande potentielle de logements: un chiffrage à l'horizon 2020", Notes de synthèse du SESP, n°165, 2007.

Notes :

[1] Voir aussi Gallot et al. [2011] sur ce point.

[2] Au cours de la dernière décennie, le délai entre l'ouverture du chantier et l'achèvement des travaux a augmenté continument : il est passé de 12,9 mois pour les chantiers fermés en 2000 pour culminer à 17,9 mois pour les chantiers fermés en 2008. Le délai a été de 17,1 mois pour les chantiers fermés en 2010.

[3] Le taux de vacance est passé de 7,2% en 1990 à 6,4% en 2009, soit son plus bas historique sur les quarante dernières années. Le taux de résidences secondaires a continument baissé sur les vingt dernières années, passant de 10,6% en 1990 à 9,6% en 2009. Selon Jacquot [2007], le taux d'équilibre pour la vacance serait de 7,5% tandis que celui pour les résidences secondaires serait de 10%.

[4] Cette demande potentielle ne tient pas compte des logements qu'il conviendrait de construire en vue de résoudre le problème du «mal-logement» et des «sans-domicile fixe».