Le secteur bancaire français dans la crise

Fabien Labondance

Sandrine Levasseur

Depuis 2008, la détérioration de l'environnement financier et ses effets sur l'économie réelle ont mis à rude épreuve les systèmes bancaires aux États-Unis et en Europe. La crise financière résultant de la crise des subprime s'est transmise à tous les segments des marchés financiers et les banques ont dû faire face à une crise de confiance qui a requis une intervention des pouvoirs publics. Comparé à d'autres pays de l'Union européenne, le système bancaire français a plutôt mieux résisté à la crise financière.

Les conséquences de la crise financière sur le secteur bancaire français

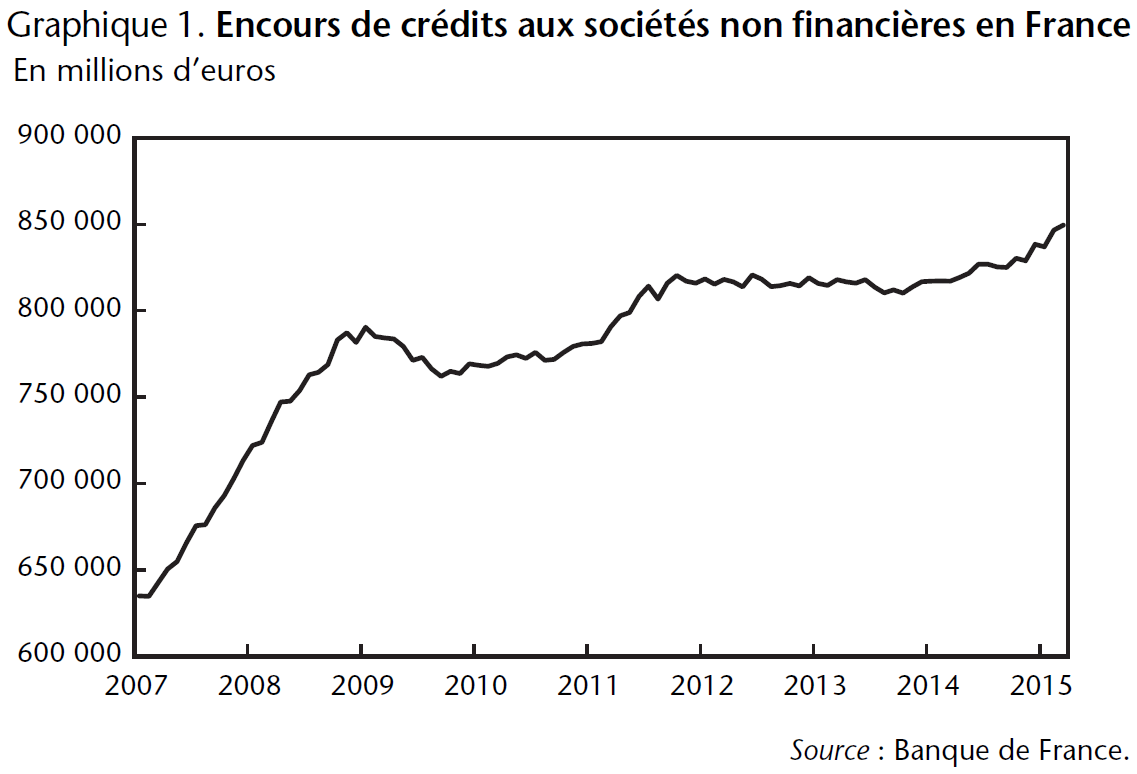

La première caractéristique de la crise financière est la méfiance qui s'est instaurée entre les institutions bancaires à travers le monde. Cette dernière est illustrée par les sauts dans les taux d'intérêt du marché interbancaire. Pour calmer les marchés confrontés à une forte augmentation de l'incertitude, les grandes banques centrales, comme la Réserve fédérale, la Banque d'Angleterre et la Banque centrale européenne (BCE), ont diminué leurs taux d'intérêt, innové dans la mise en place de politiques non conventionnelles et agi à titre de prêteurs et d'acheteurs en dernier ressort. Ces mesures ont permis aux banques de se financer à des taux d'intérêt très bas et pour des quantités illimitées de liquidité sur de longues périodes [Antonin et al., 2014]. Cependant, malgré ces mesures, nous observons qu'en France, la croissance du crédit au secteur privé a été atone jusqu'à l'automne 2014 (graphique 1). Les causes du ralentissement du crédit, commun à l'ensemble de la zone euro, se trouvent à la fois dans un durcissement de l'offre de crédit des banques et dans le tassement de la demande.

En effet, depuis la crise, les conditions de crédit ont été resserrées de la part des banques alors même que les conditions de refinancement auprès de la BCE se sont considérablement assouplies. Certes, elles octroient de la liquidité à des conditions avantageuses, mais elles ont aussi revu à la hausse leurs exigences en termes de garanties. Les conditions de crédit surpondèrent le niveau de risque par rapport à la période d'avant crise. Par conséquent, les nouvelles entreprises, les petites et celles disposant d'une mauvaise notation financière sont pénalisées. Néanmoins, le resserrement des conditions de crédit n'est pas la seule explication du ralentissement de la distribution de crédit au secteur privé. La principale explication est que la crise financière et les politiques d'austérité ont créé un choc négatif de demande. Les entreprises affaiblies par la baisse de leurs débouchés, en particulier les PME, ont dû réduire leur demande de crédit [Kremp et Sevestre, 2013].

Le soutien public aux banques françaises

Peu de temps après le début de la crise financière, le gouvernement français a entrepris diverses actions en faveur du secteur bancaire pour éviter qu'une nouvelle crise bancaire n'aggrave encore la situation.

Entre fin 2008 et début 2009, le gouvernement a accordé des prêts aux cinq plus grandes banques pour un montant total de 20,75 milliards d'euros (soit 1,1% du PIB français). Ces prêts étaient assortis d'un taux d'intérêt élevé (environ 7,5% alors que l'État empruntait à 4,7%) et de l'obligation pour les banques bénéficiaires de continuer à fournir du crédit au secteur privé à un taux de croissance annuel de 4%. Initialement accordés pour cinq ans, à l'automne 2009 ces prêts ont été remboursés par toutes les banques, sauf la BPCE. La combinaison de plusieurs facteurs (par exemple, le niveau élevé du taux d'intérêt, la contrainte d'octroi de crédit et la réticence des banques à dépendre de l'aide de l'État) peut expliquer ce remboursement précoce.

Cependant, une autre explication est fournie par Grossman et Woll [2014]. Ils affirment que, pour éviter de stigmatiser une banque en particulier, le gouvernement français aurait conclu un accord avec les principales institutions bancaires, les contraignant à être simultanément bénéficiaires des prêts et ce, même si toutes n'en avaient pas besoin.

Un autre outil utilisé pour soutenir les banques françaises, en particulier au début de la crise, a consisté à recourir à des garanties explicites. Le gouvernement «couvre» alors de facto une partie des crédits des banques. Cela réduit leurs coûts de financement et atténue le risque de liquidité [Breton et al., 2012]. Dans le cas de la France, le montant total des garanties approuvées par le gouvernement (et accepté par la Commission européenne en conformité avec la politique des aides d'État) était de 320 milliards d'euros (soit environ 16% du PIB français). Mais «seulement» 93 milliards d'euros ont été effectivement utilisés (soit moins de 5% du PIB).

En effet, deux établissements bancaires français ont dû être recapitalisés et /ou démantelés. Le premier est Natixis, la branche d'investissement de la Banque populaire et de la Caisse d'épargne, qui a été fortement exposé à la fois à la crise des subprime et à la fraude Madoff. À l'automne 2008, la valeur de l'action Natixis a chuté de 95%. Dans un accord négocié par le président français Nicolas Sarkozy, les deux banques ont fusionné pour devenir BPCE. À la mi-2009, Natixis a reçu 35 milliards d'euros de garanties sur les actifs toxiques détenus dans son bilan tandis que le gouvernement français a investi 3 milliards d'euros d'actions privilégiées sans droit de vote dans BPCE, lui octroyant une participation de 20% dans le capital de la banque. La seconde entité est Dexia, une société belgo-française, spécialisée dans les prêts aux collectivités locales. Confrontée à d'énormes problèmes de liquidité, Dexia a été progressivement démantelée, après une recapitalisation d'un montant de 5,5 milliards d'euros par les États belge et français. Du côté français, une autre étape importante a été la vente de Dexia Municipal Agency à l'État français, la Caisse des dépôts et La Banque postale.

Dans le contexte plus général de la crise de la zone euro, des estimations sur les besoins de recapitalisation des banques européennes ont été réalisées. Les premières estimations effectuées en octobre 2011 par la Commission européenne atteignaient 8,8 milliards d'euros pour les banques françaises (106,4 milliards d'euros pour l'ensemble des banques de l'UE). La deuxième estimation (en janvier 2012) était un peu plus basse, à 7,3 milliards d'euros. Une incertitude considérable pèse cependant sur la qualité des bilans des banques, le traitement de la dette souveraine et les risques systémiques [Merler et Wolff, 2013]. En conséquence, les estimations de la Commission européenne (comme toutes les autres estimations) sont fondées sur des tests de résistance qui doivent être considérés avec prudence. Rappelons, à titre d'exemple, que Dexia a passé avec succès le test de résistance de la Commission européenne en juillet 2011 ; quelques mois plus tard, son sauvetage financier était d'actualité.

Certains font valoir que le coût budgétaire pour soutenir le secteur bancaire serait considérablement sous-estimé par la non-prise en compte des subventions implicites dont ont bénéficié les banques, en sus des garanties explicites reçues [Kloeck, 2013 ; Schich et Lindh, 2012]. Ces subventions implicites aux banques intègrent l'hypothèse que le gouvernement va agir comme un garant en dernier ressort au cours d'une crise financière. Il convient donc de mesurer les conséquences de cette action supposée des pouvoirs publics sur le comportement des banques. La garantie implicite permettrait à certaines banques, en particulier les plus grandes, d'emprunter à un taux de financement plus bas. Les subventions implicites auraient un effet de distorsion de la concurrence en avantageant les grandes banques au détriment des plus petites, amenant les premières à prendre plus de risques, et réduisant les incitations de leurs déposants et actionnaires à surveiller leur profil de risque. Plus la banque est grande, plus la subvention implicite est importante, et c'est ainsi que se développeraient des établissements too big to fail. En termes de finances publiques, les subventions implicites seraient intégrées par les agences de notation dans leur évaluation de la solvabilité des États ; elles auraient donc un effet négatif sur la notation et augmenteraient le coût d'emprunt des États [Kloeck, 2013]. Dans le cas des banques françaises, les subventions implicites sont estimées entre 7,5 et 22,5 milliards de dollars ou entre 0,35% et 1% du PIB pour 2012 [Schich et Lindh, 2012].

Comparé à d'autres pays de l'Union européenne, les banques françaises ont plutôt bien résisté à la crise financière. Aucun plan de sauvetage majeur n'a été nécessaire. Toutefois, la rentabilité de ce secteur a fortement diminué et on peut notamment évoquer le quasi-doublement des créances douteuses passées de 58,9 milliards d'euros en 2007 à 101,7 milliards d'euros en 2012. De plus, le secteur bancaire français demeure très concentré : les cinq plus grandes banques françaises (Crédit agricole, BNP Paribas, Société générale, BPCE et CIC-Crédit mutuel) détiennent environ 80% des actifs bancaires. Cela conduit les quatre premières citées à figurer sur la liste des grandes banques systémiques. À titre de comparaison, l'Allemagne place deux banques dans cette liste.

Trois incertitudes majeures

Malgré ce bon degré de résilience des banques françaises face à la crise financière, trois incertitudes demeurent.

Tout d'abord, il en existe encore une sur la capacité des banques françaises à se conformer aux nouveaux ratios de Bâle III. Arnould et Dehmej [2015] et Brierley [2013] avancent ainsi qu'elles manqueraient de liquidités. Ainsi, une crise majeure dans le secteur bancaire français ne peut être totalement exclue. Dans cette hypothèse, et compte tenu de la concentration du système bancaire français, un risque systémique pourrait se produire et engendrer un coût considérable pour les déposants et pour les contribuables. C'est notamment pour répondre à ce risque qu'a été instaurée l'Union bancaire.

Ensuite, il y a, par définition, une grande incertitude à propos de la taille du shadow banking (soit les institutions financières qui échappent à la réglementation bancaire) dont la mesure est une tâche délicate. Selon le Conseil de stabilité financière, les actifs des «autres institutions financières» (une définition large qui exclut les fonds du secteur bancaire et de l'assurance, les fonds de pension) représentaient 26,3% du total des actifs bancaires domiciliés en France, soit 96,2% du PIB français à la fin de 2012. Puisque le shadow banking n'est pas soumis à la réglementation prudentielle (à l'exception des fonds de marché monétaire), le risque associé à ce financement alternatif est difficile à évaluer. Comme les banques traditionnelles sont souvent liées par des participations croisées complexes au sein du shadow banking, des défauts ou des faillites dans ce secteur pourraient se propager au secteur de la banque traditionnelle et engendrer une nouvelle crise financière. Améliorer et étendre la régulation du shadow banking fait d'ailleurs partie de la feuille de route du Conseil de stabilité financière pour les prochaines années.

Enfin, la proximité entre le pouvoir politique et le secteur bancaire français est importante. Les dirigeants de nombreuses banques françaises ont travaillé dans la haute administration publique. Cela leur donne un accès facile au pouvoir politique et réglementaire, permettant à l'industrie bancaire d'exercer des stratégies de lobbying efficaces. Ces actions nuisent à l'efficacité des nouvelles réglementations comme lorsqu'il a été question de réduire la taille de cette industrie spécifique et systémique. La controverse en France à propos de la proposition de l'ancien commissaire européen Barnier sur la réglementation bancaire en est un bon exemple [Gaffard et Pollin, 2014], même si désormais le risque de capture réglementaire est réduit par la mise en place progressive de l'union bancaire européenne.

Repères bibliographiques

ANTONIN C. et al., "Comment lutter contre la fragmentation du système bancaire de la zone euro ?", Revue de l'OFCE, n°136, 2014.

ARNOULD G. et DEHMEJ S., "Une évaluation du comprehensive assessment de la BCE", Labex Réfi Policy Paper, n°5, 2015.

BRETON E., PINTO C. et WEBER P.-F., "Banks, moral hazard, and public debts", Financial Stability Review, n°16, Banque de France, avril 2012.

BRIERLEY D., "Liquidity, French banks' Achilles' heel ?", Alpha Value Publication, 13 juin 2013.

GAFFARD J.-L. et POLLIN J.-P., "Le projet Barnier de réglementation bancaire : pourquoi tant de courroux ?", Blog de l'OFCE, 6 février 2014.

GROSSMAN E. et WOLL C., "Saving the banks : the political economy of bailouts", Comparative Political Studies, vol.47, n°6, 2014.

KLOECK A., "Implicit subsidies in the EU banking sector", Intermediary Report "Banking Structural Reforms : a Green Perspective", janvier 2013.

KREMP E. et SEVESTRE P., "Did the crisis induce credit rationing for French SMEs ?", Journal of Banking and Finance, vol.37, 2013, p.3757-3772.

MERLER S. et WOLFF G. B., "Ending uncertainty : recapitalisation under European Central Bank supervision", Bruegel Policy Contribution, n°18, décembre 2013.

SCHICH S. et LINDH S., "Implicit guarantees for bank debt : where do we stand", OECD Journal : Financial Market Trends 2014, vol.1, 2012.