Les banques françaises : entre crise de la zone euro et nouveaux défis

Depuis 2008, les mauvaises nouvelles s'accumulent pour les banques françaises : crise américaine des subprime, forte dépréciation de la valeur de leurs engagements dans les pays du sud de la zone euro (Grèce, Italie, Portugal, Espagne), dégradations de leurs notes par les agences de notation... En 2012, non seulement les banques françaises doivent faire face à une crise de la zone euro qui est loin d'être résolue, mais elles sont également confrontées à de nouveaux défis de taille. Outre la nouvelle réglementation prudentielle Bâle III, qui pèse lourdement sur leurs bilans, le gouvernement pourrait mettre en œuvre en 2013 plusieurs des mesures annoncées lors de la campagne de François Hollande, lesquelles affecteraient leur profitabilité.

La situation des banques françaises

De la banque de détail aux activités de marché

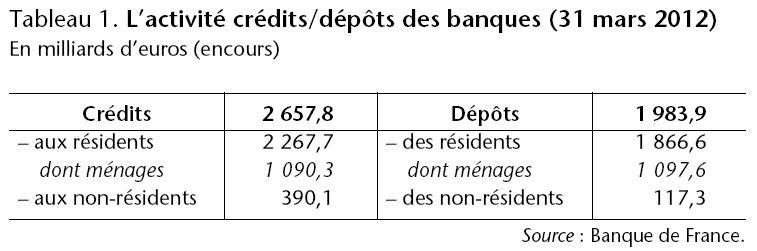

En plus de leurs traditionnelles activités de détail (distribution de crédits, récolte des dépôts et gestion des supports de transactions), les banques privées sont devenues des acteurs majeurs sur les marchés financiers depuis les années 1990. Elles «fabriquent» et vendent de nouveaux produits financiers (produits dérivés), et pratiquent une gestion actif/passif pour des comptes privés ainsi qu'en compte propre (gestion des fonds propres). Avec la crise, leur activité de financement a été réduite et les banques ont eu tendance à se recentrer sur leurs activités traditionnelles (tableau 1). Elles ont également développé une importante activité d'assurance-vie (712,4 milliards d'euros d'encours en 2011) qui bénéficie d'une fiscalité attractive en vue de mobiliser une épargne longue investie dans des obligations publiques ou privées et dans des actions d'entreprises cotées.

En France, le secteur bancaire est fortement concentré avec quatre champions nationaux : BNP Paribas, Société générale, Crédit agricole et BPCE (fusion des caisses d'épargne et de la Banque populaire).

Un secteur réglementé...

Les banques font face à des risques liés à leur activité (risque de crédit, risque de marché...). Pour résister aux chocs financiers majeurs, elle dispose de fonds propres. Ces derniers constituent en quelque sorte la perte maximale supportable avant faillite. Élément central de l'intermédiation financière [1], et donc indispensables au bon fonctionnement de l'économie, les banques font l'objet d'une étroite surveillance des autorités publiques.

L'Autorité de contrôle prudentiel (Banque de France) a une triple mission : 1) prendre les décisions individuelles d'agrément des banques ; 2) contrôler le respect de la législation et de la réglementation par les banques, notamment en matière de solvabilité et de liquidité, et sanctionner les éventuelles infractions ; 3) contrôler le respect des règles destinées à assurer la protection de la clientèle résultant des dispositions législatives ou réglementaires.

L'Autorité des marchés financiers (AMF) veille à la protection de l'épargne, au bon fonctionnement des marchés d'instruments financiers et assure l'information des investisseurs.

Enfin, le ministère de l'économie et des Finances dispose du pouvoir réglementaire en matière bancaire et financière.

...exposé aux pays en crise de la zone euro...

Les banques françaises ont développé et acheté des filiales en dehors du territoire national pour étendre leur activité de détail. Elles ont aussi largement diversifié les placements de leurs fonds propres en titres étrangers. Avec la crise économique qui frappe lourdement certains pays de la zone euro (Espagne, Grèce, Irlande, Italie et Portugal), elles sont devenues très sensibles à trois sources de risques extérieurs :

- les prêts aux banques étrangères ;

- les dettes souveraines ;

- les crédits à l'étranger au secteur privé non bancaire (ménages et entreprises).

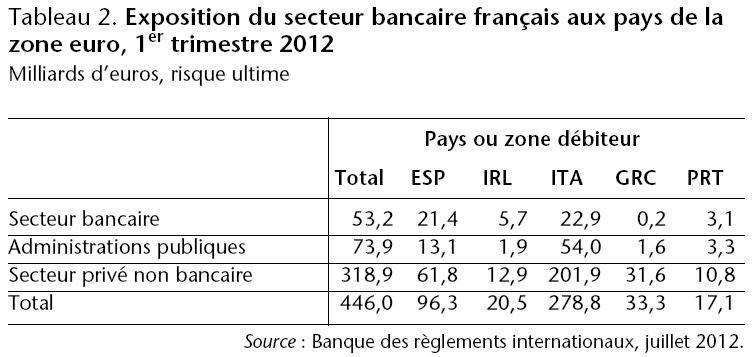

Ainsi, au premier trimestre 2012, le secteur bancaire français est exposé à hauteur de 446 milliards d'euros (soit 22% du PIB de la France) aux cinq pays les plus fragiles de la zone euro (tableau 2), en particulier à l'Italie. L'exposition à la dette publique grecque est devenue négligeable, à la suite du deuxième plan d'aide à la Grèce et de la participation du secteur privé à un rééchelonnement de la dette grecque. En revanche, l'exposition au secteur privé non bancaire grec perdure, notamment pour le Crédit agricole, via sa filiale Emporiki, ou la Société générale, via sa filiale Geniki. En Italie, BNP Paribas est la plus exposée avec le rachat de la Banca Nazionale del Lavoro (BNL) en 2006.

À titre de comparaison, l'exposition totale de l'Allemagne à ces mêmes pays est inférieure. Elle atteint 334 milliards d'euros, mais l'exposition au secteur bancaire y est plus importante qu'en France (86 milliards d'euros contre 53 milliards).

... et qui présente une bonne résistance aux tests européens

En juillet 2011, l'European Banks Authority (EBA) a publié un bilan des tests de résistance (stress tests) sur les banques européennes. Les résultats ont été jugés bons alors que les hypothèses utilisées étaient loin d'être optimistes pour la zone euro (baisse de la croissance, hausse du chômage, baisse de l'inflation et des prix de l'immobilier, hausse des taux longs et décote des dettes souveraines). L'objectif est de tester la capacité de résistance des banques à ce scénario défavorable. Sous ces hypothèses extrêmes, les quatre banques françaises ont réussi sans difficulté les tests puisqu'elles conservent un ratio de solvabilité élevé : 6,6 % pour la Société générale, 6,8% pour le groupe BPCE, 7,9% pour BNP Paribas et 8,5% pour le Crédit agricole.

Le lourd héritage des crises financières et économiques

En août 2007, le secteur bancaire mondial a montré ses premiers signes de fragilité financière, lorsqu'il est apparu que certains crédits immobiliers accordés à des ménages américains peu solvables (subprime) pourraient ne pas être remboursés. Facteur aggravant, ces crédits étaient hypothécaires et donc n'engageaient les ménages que sur la valeur d'hypothèque de leur logement ; de plus, le marché immobilier américain entrait en phase baissière. Pourtant, les banques américaines avaient bien sorti ce risque de leur bilan à l'aide d'outils de titrisation. Mais ces titres avaient été rachetés par de nombreuses institutions financières en raison de leur forte rentabilité et des assureurs spécialisés proposaient même de couvrir le risque de baisse. La rentabilité n'était qu'apparente puisque certains rehausseurs de crédit ont fait défaut. Ces junk bonds ont ainsi participé à une crise de confiance majeure dans le secteur financier et contribué à l'émergence d'une panique aux effets ravageurs sur la valorisation des actifs financiers et sur l'économie réelle.

Des finances publiques lourdement fragilisées : le syndrome grec et ses risques de contamination

Les États européens ont tenté de limiter l'impact récessif de la crise d'abord financière puis économique. L'aggravation des déficits et l'absence d'un retour de la croissance ont plongé certains pays de la zone euro dans une spirale infernale pouvant les conduire à l'insolvabilité. Depuis 2010, les États européens ont unanimement décidé de reprendre en main le contrôle de l'équilibre de leurs finances publiques en adoptant des plans d'austérité, ce qui peut laisser craindre une entrée prochaine et durable de l'Europe en récession.

La restructuration de la dette grecque intervenue en mars 2012 a entraîné une perte importante pour les banques. Au total, le secteur financier (banques, assureurs, fonds d'investissement et fonds de pension) a perdu jusqu'à 107 des 206 milliards d'euros de dette grecque qu'ils détenaient. En échange d'une obligation d'un montant initial de 100, la Grèce a proposé de donner aux créanciers des titres d'une valeur de 46,5. Ces obligations sont émises par le Fonds européen de stabilité financière (FESF) pour 15% de la valeur initiale et par l'État grec pour 31,5%. Malgré cette remise de dette, l'économie grecque est engluée dans la récession. Le risque que d'autres pays doivent restructurer leur dette n'est toujours pas écarté. Si l'Espagne ou l'Italie sombrait, que se passerait-il ? Le secteur bancaire ne pouvant pas assumer, une intervention coordonnée des États européens serait inévitable.

Des difficultés de refinancement atténuées par l'action conjointe de la BCE et des États

En 2008, le système bancaire a rencontré de sérieux problèmes de refinancement, notamment en raison d'une disparition de la confiance sur les marchés interbancaires. Les États européens ont soutenu leur secteur bancaire (accord de prêts et/ou entrée dans le capital) et ont accepté un creusement important de leur déficit afin de soutenir l'activité. Dans le même temps, la Banque centrale européenne (BCE) a repris en main le marché interbancaire en prêtant aux banques en situation de besoin de financement et en acceptant les dépôts de celles qui possèdent des excès de liquidité. Elle a aussi accepté en pension des titres de moins bonne qualité.

La crainte d'un credit crunch

La crise financière fragilise le secteur bancaire de la zone euro qui peut être enclin à réduire ses expositions aux risques, ce qui pourrait provoquer une pénurie de crédit (credit crunch). L'enquête réalisée par la BCE, du 9 décembre 2011 au 9 janvier 2012, auprès des banques sur les conditions d'attribution de crédit n'était pas très rassurante. Un durcissement des conditions était envisagé par 35% (contre 16% le trimestre précédent) des banques pour les crédits aux entreprises et par 29% (contre 18% le trimestre précédent) pour les crédits immobiliers aux ménages. Face à une telle perspective, la BCE a procédé, le 21 décembre 2011, à une opération de refinancement à long terme (long term refinancing operation, LTRO). Cette opération a remporté un large succès puisque 489 milliards d'euros de crédits ont été accordés au secteur bancaire européen, au taux de 1% pour une durée de trois ans. Le 29 février 2012, la BCE a lancé un deuxième plan de refinancement à long terme. La souscription a été très importante puisque 530 milliards d'euros ont été prêtés. Le LTRO est donc apparu comme un instrument efficace pour éviter une pénurie de crédit, mais on peut néanmoins s'interroger sur son efficacité globale dans la mesure où les banques ont déposé à la BCE une part non négligeable des montants empruntés.

Les nouveaux défis

Les banques françaises, à l'instar de leurs homologues européennes, doivent simultanément affronter la crise européenne et faire face à de nouveaux défis tant au niveau européen qu'au niveau national.

Les nouvelles contraintes européennes

En route vers Bâle III. Jusqu'à présent, la réglementation bancaire Bâle II, propose un ensemble de normes prudentielles censées préserver la solvabilité des banques. Elle nécessite :

- une évaluation de l'exposition totale au risque de la banque : il s'agit d'apprécier la qualité des différents emprunteurs en termes de risque de défaut et leur capacité à rembourser en cas de faillite, ainsi que de mesurer les risques opérationnels et les risques liés aux activités de marché ;

- une exigence minimale de fonds propres : le ratio de solvabilité McDonough a succédé au ratio Cooke (Bâle I). Il exige un niveau réglementaire de fonds propres en fonction de l'exposition totale au risque de la banque ;

- une surveillance de la gestion des fonds propres ;

- une plus grande transparence de l'activité bancaire.

Les fonds propres ont des contreparties financières qui peuvent s'avérer risquées. La nouvelle réglementation Bâle III est plus exigeante sur la qualité des fonds propres. Cette réforme impose également aux banques une obligation d'afficher une résistance crédible face à une forte crise de liquidité d'une durée d'un mois (liquidity coverage ratio) ou d'une durée d'un an (net stable funding ratio). L'objectif est que les liquidités de la banque puissent permettre de faire face aux retraits de liquidité provoqués par la crise. Les obligations publiques font partie des réserves de liquidité, ce qui pourrait poser problème en cas de crise majeure des dettes souveraines.

Aux mesures microprudentielles visant à renforcer la résilience propre des établissements de crédit, s'ajoutent des propositions de nature macroprudentielle, en cours d'élaboration, visant à réduire la procyclicité ainsi que le risque systémique. La création d'un dispositif de coussins contra-cycliques oblige les banques à mettre en réserve des résultats lorsque tout va bien et à utiliser cette réserve en cas de crise. Un premier coussin de sécurité (2,5% de fonds propres de qualité équivalente) sera mis en place entre 2016 et 2019. Un deuxième coussin de sécurité (entre 0,5% et 2,5% de fonds propres supplémentaires) sera constitué en période de croissance au bon vouloir de chaque régulateur national. Cette réglementation Bâle III, qui devrait être progressivement mise en œuvre à partir de 2013, est censée tirer les leçons de la crise financière de 2008, notamment en limitant le risque systémique lié aux positions hors-bilan dont l'expansion est grandement attribuable aux opérations de titrisation. Un grand nombre de pays (ensemble du G20) devraient y adhérer.

En 2012, les autorités de régulations européennes ont procédé à une évaluation des besoins en capitaux des banques compatibles avec le respect des nouveaux ratios de solvabilité. Les résultats tant au niveau européen que national sont plutôt bons. Les banques françaises afficheraient un excédent de fonds propres par rapport à ce qu'exige Bâle III en juillet 2012.

L'union bancaire. Les objectifs de l'union bancaire sont doubles :

- éviter les paniques bancaires dans la zone euro, facteurs de sorties massives de capitaux des banques en difficulté ;

- réduire la corrélation entre le risque souverain et le risque bancaire car les dégradations de note de la dette publique d'un pays augmentent le risque global des banques du pays concerné.

L'union bancaire reposera sur un fonds européen de garantie des dépôts et elle adoptera un schéma global et commun d'action pour les banques en situation de crise. La BCE aura alors le rôle de superviseur unique des banques de la zone euro. D'après le commissaire européen au Marché unique, Michel Barnier, l'Union bancaire pourrait être mise en place en 2013.

Les principaux projets gouvernementaux

Les mesures gouvernementales à venir pourraient s'appuyer sur quatre promesses de la campagne électorale de François Hollande.

Une séparation des activités de détail et de marché. Alors que la loi Bérégovoy de 1984 avait amorcé le décloisonnement bancaire, il s'agit d'un retour en arrière, à la différence notable que les activités de détail et de marché ne seraient pas confiées à des établissements indépendants juridiquement, mais filialisés au sein d'une même entité bancaire ; le modèle de banque universelle ne serait donc pas réellement remis en question. Ce projet est calqué sur la loi Vickers britannique, votée en 2012, qui préconise un cloisonnement des activités de banque de détail et d'investissement, via une filialisation de l'activité banque de détail, complété par une exigence de fonds propres de 10% pour les banques de détail. Les avantages attendus de cette réforme sont doubles. D'une part, les dépôts des clients seraient mieux protégés, car ils ne pourraient plus être sollicités pour éponger les éventuelles pertes de l'activité d'investissement ; d'autre part, en cas de faillite, l'aide de l'État serait limitée, car elle ne protégerait que la partie banque de détail des établissements. Cependant, des doutes subsistent sur le bien-fondé de cette réforme. Tout d'abord, l'expérience historique nous apprend que la spécialisation ne semble pas avoir protégé les banques : la banque Northern Rock, qui a entraîné une panique bancaire au Royaume-Uni était une banque de détail. En outre, deux des quatre principaux groupes français, BPCE et Crédit agricole, ont déjà isolé leurs activités de marché dans leurs filiales respectives, Natixis et Cacib, et ont dû venir à leur rescousse en 2008 pour la première et en 2011 pour la seconde : l'isolation semble donc très perméable. En outre, priver les banques d'investissement d'un accès aux dépôts comme source de financement les conduirait à un financement par endettement accru, difficile à concilier avec les contraintes liées à Bâle III.

Une augmentation de la fiscalité et un plafonnement des commissions bancaires. Depuis 2008, les banques sont à la fois accusées d'être à l'origine de la crise et de gagner trop d'argent. La tentation est donc régulière pour les gouvernants d'augmenter les taxes qui pèsent sur le secteur bancaire. Lors de sa campagne électorale, François Hollande s'est engagé à augmenter l'imposition des banques de 15% et à créer une taxe sur toutes les transactions financières. Son programme envisageait également de plafonner le prix des commissions bancaires. Réduire la profitabilité des banques pourrait s'avérer hasardeux dans le contexte actuel où les banques ont des difficultés à se refinancer et à augmenter leurs fonds propres. Le 1er août 2012, le gouvernement Ayrault a doublé la taxe sur les transactions financières (0,2% au lieu de 0,1%).

Une extension de l'épargne réglementée. Afin de faciliter le financement du logement social ainsi que celui des petites et moyennes entreprises, le gouvernement Ayrault a pris la décision d'augmenter les plafonds du livret A (25% en 2012 puis doublement progressif à déterminer d'ici 2017) et du livret de développement durable (doublement en 2012). Désormais, les plafonds sont respectivement de 19 125 euros et 12 000 euros. Les dépôts sur les livrets A procurent des revenus supplémentaires pour les banques puisque la Caisse des dépôts et consignations leur verse des commissions pour frais de gestion. Cette extension de l'épargne réglementée engendre des critiques majeures des banquiers et des assureurs qui souhaiteraient au contraire que le gouvernement encourage l'épargne sur des supports de longue durée. En effet, le livret A et le LDD entrent en concurrence directe avec les contrats d'assurance-vie. La hausse des dépôts sur ces livrets est souvent concomitante avec une baisse des encours d'assurance-vie. La hausse des plafonds pourrait donc provoquer une baisse de l'épargne placée à long terme.

Une nouvelle banque. Le gouvernement envisage de créer une banque publique d'investissement (BPI) dont le rôle sera de financer les petites et moyennes entreprises ainsi que les entreprises innovantes. Cette banque pourrait résulter d'une coopération (peut-être une fusion) entre Oséo (entreprise publique qui finance la croissance des PME), le FSI (Fonds stratégique d'investissement) et la Caisse des dépôts entreprises. Pour donner de l'ampleur à la BPI, le gouvernement devra, au préalable, lui attribuer une importante dotation.

Repères bibliographiques :

ANTONIN C., "Le retour à la drachme serait-il un drame insurmontable?", Blog de l'OFCE, 19 juin 2012.

AVARO M. et STERDYNIAK H., "L'Union bancaire : une solution à la crise de l'euro ?", Blog de l'OFCE, 4 juillet 2012.

TOUZÉ V., "La crise grecque aggravée par la réglementation bancaire ?", altlantico.fr, 22 juin 2011.

TOUZÉ V., "Banques européennes : vers une sortie de la zone de turbulences ?", Blog de l'OFCE, 16 avril 2012.

Note :

[1] Le rôle d'intermédiation financière des banques reste prégnant en France par rapport aux pays anglo-saxons : le taux d'intermédiation au sens strict (crédits octroyés aux agents financiers résidents rapportés au total de leurs financements) atteignait 40,5% en juin 2010 (Banque de France).